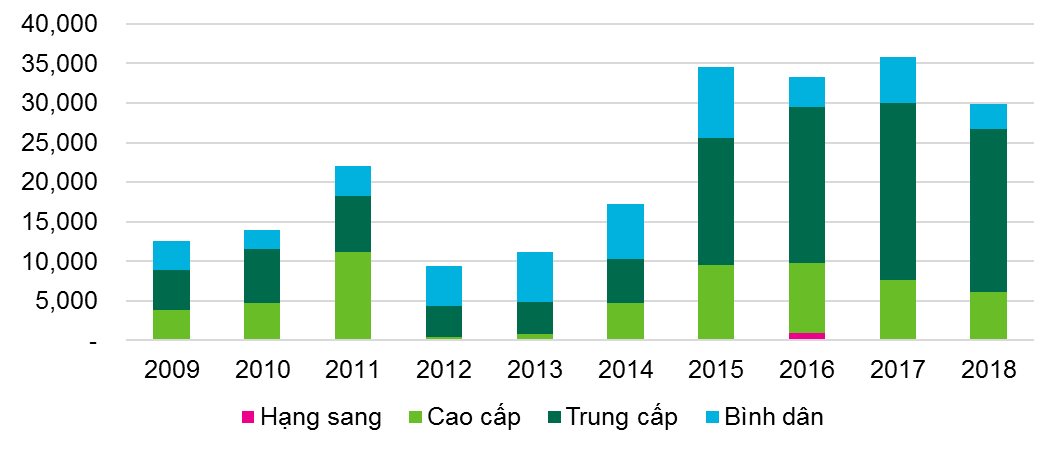

Năm 2018, Hà Nội mở bán thành công 26.000 căn hộ

Theo CBRE, mặc dù doanh số bán giảm 11% so với năm 2017, song khoảng cách giữa lượng mở bán mới và doanh số bán dần thu hẹp. Cụ thể, tỷ lệ giữa doanh số bán và số căn mở bán mới đã tăng từ 81% (năm 2017) lên 88% (năm 2018). Các dự án có doanh số bán hàng khả quan là các dự án nằm gần các cơ sở vật chất hạ tầng tương lai, như: đường vành đai 2 trên cao hay tuyến metro số 2A. Thêm vào đó, các dự án ở vị trí tốt tại khu vực phía Tây – khu vực trung tâm mới cũng có doanh số khá tốt trung bình 70% cho một đợt mở bán.

Trong năm 2018, phân khúc chung cư để bán tại Hà Nội giữ mức mở bán ở mức cao, khoảng 30.000 căn mở bán mới. Trong năm nay, thị trường tiếp tục chuyển dịch sang phân khúc trung cấp. Đáng chú ý là, thị trường quý 4/2018 khá sôi động với nguồn cung mới đến từ các khu đô thị, như: VinCity Ocean Park, VinCity Sportia.

Biểu đồ: Thị trường chung cư Hà Nội, Số lượng căn mở bán mới theo phân khúc

Xét theo vị trí, xu hướng dịch chuyển ra ngoài trung tâm tiếp tục diễn ra trong năm 2018, khi mà chỉ có 2% nguồn cung mở bán mới đến từ 4 quận trung tâm. Thêm vào đó, thị trường ngày càng mở rộng ra các khu vực ngoài thành với số lượng các dự án mới mở bán ngoài bán kính 10km từ trung tâm Hà Nội ngày càng tăng. Trong năm 2018, các dự án từ các huyện ngoại thành, như: Thanh Trì, Hoài Đức, Gia Lâm chiếm đến 20% lượng căn hộ mở bán.

Trong quý 4/2018, giá bán trung bình trên thị trường sơ cấp đạt 1.304 USD/m2, giảm nhẹ khoảng 2% theo năm. Giá bán trung bình tại Hà Nội khá ổn định do sản phẩm thuộc phân khúc trung cấp chiếm lĩnh thị trường. Trong khi Hà Nội vẫn là thị trường của người mua để ở, khả năng chi trả vẫn đóng vai trò quan trọng đối với người mua.

Theo CBRE, năm 2019, các sản phẩm trung cấp sẽ tiếp tục chiếm lĩnh thị trường với lượng mở bán lớn từ các khu đô thị. Đối với phân khúc cao cấp và hạng sang, các diễn biến gần đây tại khu vực đất vàng tại Hà Nội cho thấy, đáu hiệu trở lại của phân khúc hạng sang sau 2 năm không có nguồn cung mới. Về vị trí, khi trên 50% nguồn cung mới vẫn ở phía Tây, phía Đông dự báo sẽ trở lại sôi động hơn với khoảng 30% lượng mở mới.

Tại phân khúc nhà ở gắn liền với đất, trong quý 4/2018, có 1.167 căn được mở bán mới. Trong đó, phần lớn là giai đoạn tiếp theo của các dự án đã tồn tại từ trước. Chỉ có 2 dự án là mới được mở bán lần đầu đó là LK Ngân Hà và FLC Premier Parc, cả 2 dự án này đều có vị trí ở phía Tây trung tâm Thành phố.

Trong quý này, có tới 1.180 căn từ các dự án được mở bán thành công. Đây là doanh số bán quý đạt mức cao nhất trong năm 2018. Tính chung trong năm 2018, có tổng cộng 2.700 căn được mở bán thành công, trong khi đó, trong năm 2017 đạt 2.606 căn. Điều này cho thấy, sự quan tâm của thị trường đối với các sản phẩm gắn liền với đất.

Về diễn biến thị trường, trong quý 4/2018, không ghi nhận sự thay đổi về giá trung bình thứ cấp trên thị trường so với quý trước, đạt mức 3.600 USD. Giá thứ cấp thị trường nhà biệt thự đã giao động ởmức 3.600-3.800 USD/m2 trong khoảng thời gian 3 năm gần đây.

Theo dự báo của CBRE, trong các quý sắp tới, dự kiến thị trường sẽ có nhiều dự án quy mô lớn được mở bán bao gồm cả mở bán lần đầu và giai đoạn sau của các dự án khu đô thị quy mô lớn ở các khu vực như Gia Lâm, Đại Mỗ, Tây Mỗ, Đông Anh.

Tại phân khúc văn phòng cho thuê, năm 2018 tiếp tục là một năm thuận lợi đối với thị trường văn phòng Hà Nội. Chỉ có 2 dự án mới hoàn thiện trong năm dẫn đến tổng nguồn cung tăng 3% theo năm. Mức độ tăng trưởng này thấp hơn so với tỷ lệ 5% của năm trước. Cả hai dự án mới đều ở phân hạng B và thuộc khu vực văn phòng phía Tây.

Điếm nhấn của năm 2018 là tỷ lệ hấp thụ đạt 100.000 m2, NLA – mức cao nhất trong vòng ba năm gần đây. Tỷ lệ cam kết cho thuê trước khi mở cửa diễn biến khả quan. Ví dụ như tòa văn phòng Detech Tower II đạt 50% cam kết cho thuê trước khi đi vào vận hành chính thức. Do vậy, tỷ lệ trống của cả Hạng A và B đều giảm lần lượt 4,6 điểm% và 5,2 điểm % xuống còn 4,3% và 12,2%. Đối với Hạng A đây là mức thấp kỷ lục trong vòng 10 năm qua.

Đối với giá thuê, giá thuê tiếp tục có xu hướng tăng trong năm 2018. Cả hai hạng tăng khoảng 2% theo năm. Kết thúc năm 2018, giá thuê Hạng A đạt 25,4 USD/m2/tháng trong khi Hạng B đạt 13,9 USD/m2/tháng (chưa bao gồm VAT và phí dịch vụ)

Về nguồn cầu, không gian làm việc chung đã nổi lên như một nguồn cầu chính. Các khách thuê này chiếm đến 31% các giao dịch cho thuê trên 1,000 m2 ghi nhận bởi CBRE. Ngoài không gian làm việc chung, Tài chính/Ngân hàng/Bảo hiểm và các công ty công nghệ tiếp tục là các khách thuê tích cực nhất trong việc tìm diện tích thuê văn phòng mới.

Trong 2019, giá thuê được kỳ vọng sẽ tiếp tục tăng ở cả Hạng A và B, đặc biệt là ở Hạng A với việc phân khúc này có nguồn cung hoàn thiện tại khu vực trung tâm. Đây sẽ là nguồn cung mới nhất của Hạng A sau ba năm không có nguồn cung mới. Về nguồn cầu, ngoài các ngành truyền thống như, ngân hàng/bảo hiểm, sản xuất và công nghệ thông tin, các không gian làm việc chung dự kiến tiếp tục trở thành nguồn cầu chính./.

Bình luận