CBRE Hà Nội: 33.000 căn hộ được mở bán trong năm 2019

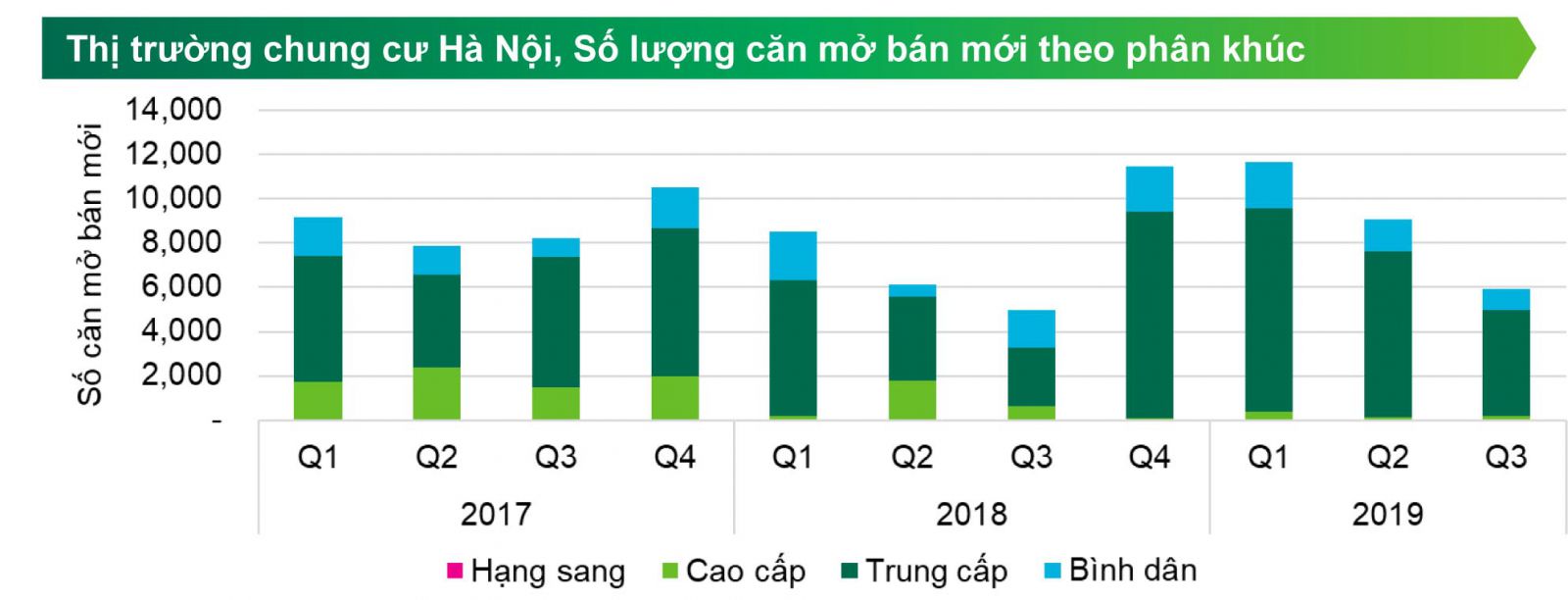

Tại phân khúc chung cư, trong quý III/2019, có gần 6.100 căn hộ được chào bán từ 18 dự án trên toàn thành phố, giảm 33% so với quý trước. Theo đó, trong chín tháng đầu năm, có khoảng 26.800 căn hộ mở bán mới, cao hơn 37% so với cùng kỳ năm 2018. Các dự án nằm tại khu vực phía Tây chiếm đến khoảng 77% nguồn cung mở bán mới trong quý. Đáng chú ý, thị trường nhà ở Hà Nội cho thấy xu hướng mở rộng ra ngoài khu vực trung tâm với các dự án ở khu vực nhà ở mới như huyện Thanh Trì và Hoài Đức.

Về doanh số bán hàng, 4.800 căn hộ được ghi nhận bán được trong quý III/2019, giảm 32% so với quý trước. Mặc dù vậy, tỷ lệ số căn bán được trên tổng số căn mở bán mới vẫn tương tự như các quý trước cho thấy tình hình thị trường tương đối ổn định.

Về mặt bằng giá, giá sơ cấp ổn định trong quý III/2019, trung bình ở mức 1.337 USD/m2, cao hơn cùng kỳ 4%. Một điểm đáng chú ý là cùng với sự mở rộng của thị trường nhà ở, phân khúc bình dân ngày càng dịch chuyển ra xa hơn. Ví dụ như trong năm 2017, các dự án thường nằm cách trung tâm Hà Nội khoảng 10km. Tuy nhiên, trong năm 2019, các dự án bình dân thường nằm cách trung tâm Hà Nội từ 10km-13km cùng với việc mức giá trung bình tương đối ổn định.

Trong quý cuối năm 2019, dự kiến sẽ có khoảng 7.000 căn mở bán mới, giúp tổng nguồn cung mở bán mới trong năm 2019 đạt khoảng 33.000 căn, cao hơn 9% so với năm 2018. Nguồn cung mới sẽ tập trung ở các khu đô thị, như: Vinhomes Ocean Park, Vinhomes Smart City hay Park City. Giá sơ cấp dự kiến tiếp tục xu hướng tăng và đạt trung bình khoảng 1.360 USD/m2 vào cuối năm. Cùng với các hoạt động xúc tiến bán hàng cũng như những cải tiến mới về sản phẩm, doanh số dự kiến sẽ duy trì ở mức khả quan đạt khoảng 85% - 90% tổng lượng căn mở bán trong năm.

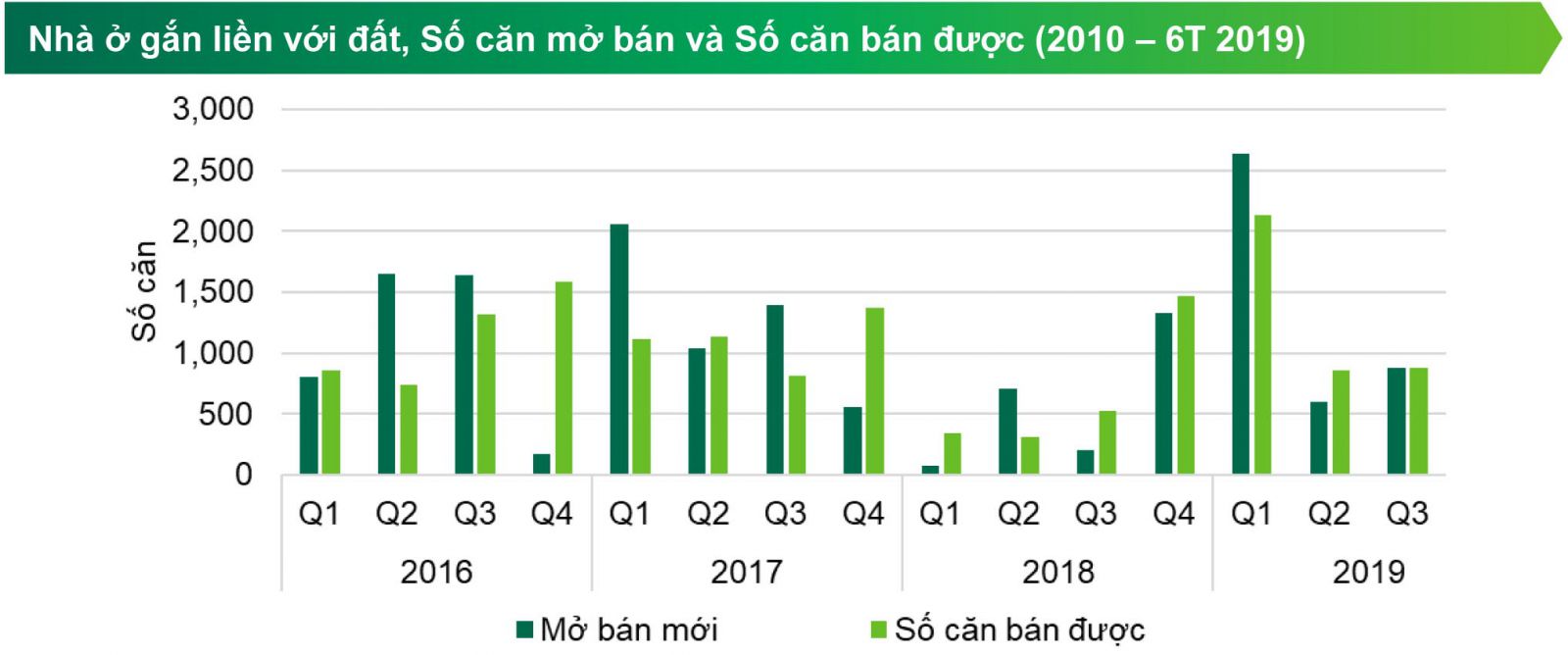

Đối với phân khúc nhà gắn với đất, quý III/2019 ghi nhận 879 căn mở bán mới, đóng góp cho tổng nguồn cung mới tương đương 4.120 căn trong 9 tháng đầu năm. Cũng như quý trước, khả năng hấp thụ thị trường tại phân khúc này rất cao, theo đó có tới 873/879 căn hộ mở bán được giao dịch thành công, tăng 3% theo quý và 67% theo năm. Doanh số bán hàng khả quan tiếp tục cho thấy các sản phẩm biệt thự, nhà phố được thị trường đón nhận tích cực. Tổng số căn bán được trong 9 tháng đầu năm 2019 ghi nhận ở mức 3.853 căn, cao hơn gấp 1,5 lần so với cả năm 2018.

Tại phân khúc này, thị trường tiếp tục chứng kiến sự dịch chuyển của nguồn cung với các dự án mở bán mới tại các quận/huyện là: Hoài Đức, Hà Đông và Đan Phượng. 9 tháng đầu năm 2019, số căn mở bán mới ghi nhận tại 3 quận/huyện trên đóng góp khoảng 25% tổng nguồn cung mới của thị trường. Trong khi tổng nguồn cung vẫn chủ yếu đến từ khu vực phía Tây, nguồn cung mới đang dịch chuyển ra xa hơn đến các địa điểm mới tại khu vực Tây Bắc và Tây Nam Thành phố, thay vì các cụm dân cư đã hình thành như Nam Từ Liêm và Cầu Giấy. Cải thiện kết cấu hạ tầng với kế hoạch mở rộng và xây dựng thêm hệ thống đường giao thông kết nối trong tương lai vẫn là động lực quan trọng cho cả quỹ nguồn cung mới và mức giá bán ở những khu vực dân cư mới này.

Về hoạt động thị trường, giá biệt thự trung bình trên thị trường thứ cấp đạt 4.157 USD/m2 đất (bao gồm thuế VAT và chi phí xây dựng) trong quý III/2019. Giá bán ghi nhận mức tăng 2% so với quý trước và 4,2% so với cùng kỳ năm ngoái. Giá chào bán thứ cấp cải thiện tại nhiều khu vực, đặc biệt là tại cụm dân cư mới ở các quận Gia Lâm, Hoài Đức và Hà Đông.

Trong các năm tới, thị trường bất động sản Hà Nội dự kiến sẽ chào đón một lượng lớn nguồn cung mới đến từ các dự án khu đô thị quy mô lớn. Nguồn cung thị trường được kỳ vọng sẽ mở rộng hơn nữa đến phía Bắc và Nam Hà Nội, với các dự án đáng chú ý đang được rục rịch triển khai như BRG & Sumitomo Smart City ở Đông Anh và Gamuda Lakes ở Hoàng Mai.

Đối với phân khúc văn phòng. Trong quý III/2019, một dự án Hạng B mới khai trương – Doji Tower, với khoảng 3.000 m2 sàn cho thuê. Trong Q4 2019, dự kiến sẽ có thêm bốn dự án mới đi vào hoạt động, khiến cho năm 2019 là năm có lượng cung văn phòng hoàn thiện lớn nhất kể từ sau 2014, với khoản 133.000m2.

Nhìn chung, kết quả hoạt động của thị trường văn phòng Hà Nội ở cả Hạng A và B đều diễn biến tích cực. Giá thuê trung bình của Hạng A trong quý này ổn định so với quý trước nhưng đã tăng 5% theo năm, đạt 26,4 USD/m2/tháng (chưa bao gồm phí dịch vụ và thuế VAT). Tương tự, giá thuê trung bình của Hạng B tăng 4,4% theo năm, đạt 14,3 USD/m2/tháng. Về tỷ lệ trống, văn phòng Hạng A giảm 1,7 điểm% theo năm về mức 7,9%. Trong khi đó, mặc dù có nguồn cung mới trong quý, tỷ lệ trống của hạng B ở mức 9,2%, giảm 2,3 điểm% theo năm.

Trong quý cuối năm 2019, thị trường sẽ tiếp tục các xu hướng tích cực với các dự án mới hoàn thiện tại khu Đống Đa – Ba Đình và khu phía Tây. Đáng chú ý, hoạt động thị trường dự kiến sẽ tiếp tục phát triển tốt khi một số dự án mới đã đạt tỷ lệ lấp đầy nhất định trước khi đi vào hoạt động, thậm chí có thể lên tới 70% trước khi đi vào hoạt động./.

Bình luận