Covid -19 ảnh hưởng lớn tới hầu hết các phân khúc của thị trường bất động sản

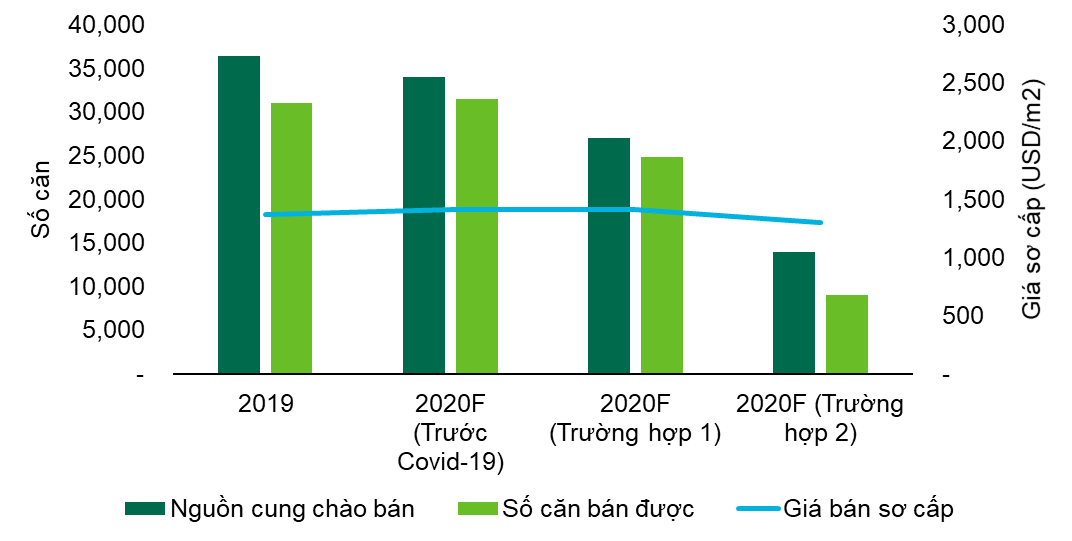

Cụ thể là tại phân khúc chung cư, trong quý I/2020, thị trường chứng kiến hoạt động mở bán thận trọng của các chủ đầu tư do sự gián đoạn từ dịch Covid-19. Nguồn cung mới mở bán trong quý chỉ giới hạn ở mức 1.600 căn, thấp hơn nhiều so với mức mở bán trung bình theo quý là 6.500 căn từ năm 2012 đến nay. Trong đó, số căn mở bán mới chủ yếu đến từ các đợt mở bán tiếp theo của các dự án đã chào bán trước đó.

Biểu đồ 1: Dự báo hoạt động chung cư Hà Nội, năm 2020

Về nhu cầu, có khoảng 2.100 căn hộ được ghi nhận bán trong quý I/2020. Các hoạt động bán hàng đã bị chậm lại ở tất cả các phân khúc phân khúc do người mua trong nước tránh đến các sự kiện đông đúc trong khi lệnh cấm du lịch giữa các nước hạn chế sức mua của người mua nước ngoài.

Giá bán trung bình trên thị trường sơ cấp trong quý I/2020 được ghi nhận ở mức 1.365USD/m2, tăng 4% theo năm. Một số dự án cao cấp tại các địa điểm như quận Từ Liêm và Thành Xuân chưa được mở bán như dự kiến cũng như giá bán được duy trì ổn định tại các đợt mở bán tiếp theo của các dự án đã mở bán, khiến mức giá ổn định so với quý trước.

Trong bối cảnh dịch bệnh Covid 19 diễn phức tạp, thì các hoạt động hỗ trợ sau bán hàng, đặc biệt là quản lý dự án đang dần trở nên quan trọng hơn. Bởi, người mua để ở và các nhà đầu tư giờ đây sẽ kỳ vọng tiêu chuẩn quản lý dự án cao hơn, theo hướng tăng cường các hoạt động giữ gìn vệ sinh chung và các yếu tố liên quan đến sức khỏe khác.

Theo nhận định của CBRE Hà Nội, tình hình thị trường sẽ phụ thuộc rất nhiều vào tốc độ dịch bệnh được kiểm soát nhanh đến đâu. Cho đến thời điểm đó, khả năng đứng vững của thị trường sẽ được kiểm chứng khi các chủ đầu tư, nhà đầu tư và người mua để ở đều đang ở trạng thái chờ đợi.

“Nếu dịch bệnh được kiểm soát hoàn toàn vào quý II, Hà Nội dự kiến sẽ có khoảng 27.000- 28.000 căn hộ chào bán mới trong năm 2020. Về địa điểm, khu phía Tây dự kiến sẽ tiếp tục là trọng tâm phát triển của thành phố, khu phía Đông (huyện Gia Lâm hoặc Văn Giang, Hưng Yên) sẽ là khu vực tập trung nguồn cung lớn thứ hai trong năm. Đà phát triển chậm trong nửa đầu năm 2020 có thể làm giảm số lượng các căn hộ bán được xuống còn 24.000 căn tại Hà Nội từ mức dự kiến 31.000 căn trước dịch Covid-19”, Bà Nguyễn Hoài An, Giám đốc CBRE Việt Nam – Chi nhánh Hà Nội cho biết.

Trong tình huống xấu hơn, dịch bệnh không được kiểm soát trước khi kết thúc quý III/2020, số căn mở bán mới và doanh số bán dự kiến sẽ lần lượt giảm xuống khoảng 14.000 căn và 9.000 căn, chỉ bằng 30%–40% lượng mở bán và doanh số của năm 2019. Giá bán sơ cấp dự kiến sẽ giảm xuống khoảng 1.300 USD/m2, giảm 6% theo năm khi mà các dự án cao cấp có thể trì hoãn thời điểm mở bán sang năm năm 2021 và các dự án hiện hữu phải đưa ra chính sách giá cạnh tranh hơn để thu hút người mua.

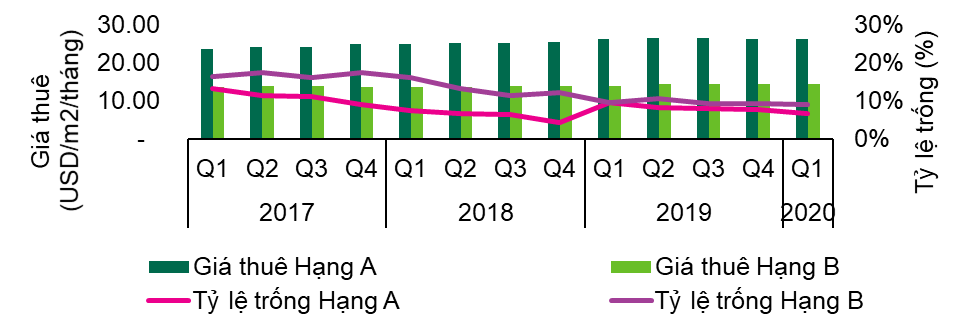

Đối với phân khúc văn phòng. Đây là phân khúc duy nhất chưa chịu sự ảnh hưởng từ dịch Covid 19. Trong quý I/2020, tổng nguồn cung văn phòng tại Hà Nội vào khoảng 1.380.000m2 NLA, không thay đổi so với qúy IV/2019, do không có dự án mới hoàn thành. Giá chào thuê của cả Hạng A và Hạng B duy trì ổn định so với quý trước, lần lượt ở mức 26,2USD và 14,3USD/m2/tháng (không bao gồm VAT và phí dịch vụ). Về tỷ lệ trống, cả hai Hạng đều duy trì ở mức tích cực dưới 10%. Tỷ lệ trống Hạng A đạt 6,4%, giảm 2,9 điểm phần trăm so với năm trước, trong khi tỷ lệ trống Hạng B giảm xuống 8,8%, giảm 0,5 điểm phần trăm so với năm trước.

Biểu đồ 2: Diễn biến thị trường, Văn phòng Hà Nội

Tuy nhiên, thời điểm hiện tại, đã xuất hiện những dấu hiệu cho thấy, thời gian tới phân khúc này sẽ chịu những rủi ro từ dịch bệnh. Theo đó, các khách thuê hiện tại đang yêu cầu tòa nhà giảm giá thuê từ 20%-50%. Mặc dù giá chào thuê vẫn chưa được điều chỉnh, một số tòa Hạng B đã áp dụng chính sách chiết khấu từ 20-30% cho các khách thuê từ ba tháng cho đến cuối năm 2020. Một số hỗ trợ khác, như giãn tiến độ thanh toán, cũng được áp dụng.

Ngoài ra, phần lớn các giao dịch thuê văn phòng trong quý I/2020 đã bị tạm hoãn hoặc bị hủy, do áp lực vốn và lệnh cấm di chuyển. Về nhu cầu, tổng tỷ lệ hấp thụ của thị trường văn phòng Hà Nội chỉ đạt 8.900m2 trong qúy I/2020. Đây là mức thấp nhất được ghi nhận từ quý II/2013.

Theo nhận định của CBRE, trong 3 quý tới của năm 2020, thị trường sẽ tiếp tục bị phụ thuộc nhiều vào tình hình dịch bệnh. Trong kịch bản COVID-19 được kiểm soát trong quý II/2020, hiệu quả hoạt động của mảng văn phòng sẽ không bị ảnh hưởng đáng kể, do gần như toàn bộ các giao dịch tạm hoãn trong quý I sẽ được tái khởi động. Tuy nhiên, nếu kịch bản này không diễn ra, giá thuê của cả hai Hạng được dự báo có thể giảm từ 5%–10%, trong khi tỷ lệ trống có thể tăng từ 5%-15%.

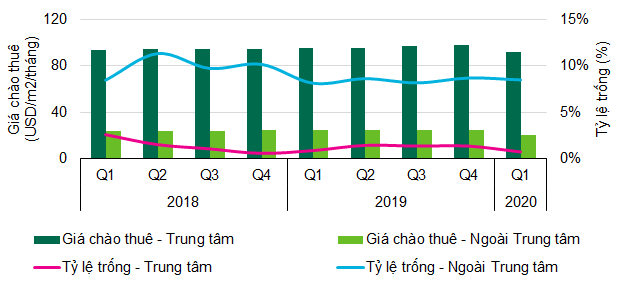

Trong tất cả các phân khúc thì bán lẻ được cho là ảnh hưởng nhanh nhất từ dịch bệnh Covid 19. Cụ thể là, trong quý I/2020, doanh thu bán lẻ của ngành hàng dịch vụ ăn uống và lưu trú Việt Nam lần lượt giảm 9,6% và 27,8% so với cùng kỳ năm ngoái. Tại trung tâm thương mại, theo quan sát của CBRE Việt Nam, lưu lượng khách đến mua sắm bắt đầu giảm từ tháng 2 và đến cuối tháng 3 đã giảm xấp xỉ 70%–80% tại các dự án. Doanh thu các ngành hàng được ghi nhận giảm khác nhau dưới sự ảnh hưởng của COVID-19: các ngành hàng buộc phải đóng cửa như Giáo dục gần như không có doanh thu, trong khi đó các ngành hàng như ăn uống, thời trang & phụ kiện hoặc giải trí thì doanh thu có thể giảm từ 50%-80%.

Theo đánh giá của CBRE, hiện nhiều chủ đầu tư đang trong tư thế chờ đợi, tãm hoãn những chính sách hỗ trợ khách thuê với hy vọng COVID-19 sẽ được kiểm soát trong quý I/2020. Tuy nhiên trong Tháng 3, nhiều chủ đầu tư đã bắt đầu hỗ trợ giá thuê và tăng cường hoạt động kích thích mua sắm. Các mức giảm giá thuê từ 20%–30% đã được áp dụng tại một số dự án, và có khả năng sẽ tiếp tục trong quý II/2020 nếu dịch bệnh không được kiểm soát chặt chẽ trước thời điểm giữa năm. Trong quý này, tuy giá chào thuê chưa ghi nhận điều chỉnh, giá thuê thực khu vực Trung tâm quan sát mức giảm 6,6% theo quý, trong khi khu vực Ngoài Trung tâm chịu tác động mạnh hơn – chứng kiến mức giảm 18,1% theo quý.

Trái ngược với hoạt động bán lẻ tại các trung tâm thương mại đang gặp nhiều khó khăn do đại dịch Covid-19, thương mại điện tử đang ghi nhận những con số tăng ấn tượng. Dịch bệnh bùng phát đã dẫn tới sự gia tăng mua sắm trực tuyến tại Việt Nam, với chi tiêu cho FMCG trực tuyến tăng mạnh kể từ tháng 1 năm nay. Nhằm đối phó với dịch bệnh, nhiều nhà hàng đã chọn kinh doanh trực tuyến qua các nền tảng thương mại điện tử như Now và GrabFood, hoặc thậm chí áp dụng các dịch vụ giao hàng của riêng họ. Ngoài ra, các hệ thống siêu thị đang chạy đua về con số doanh thu qua điện thoại/ bán hàng trực tuyến, khi người dân có xu hướng dự trữ thực phẩm trong thời gian cách ly.

Biểu đồ 3: Diễn biến thị trường, Bán lẻ Hà Nội

Thực tế cho thây, các kênh siêu thị điện tử như SpeedL của LotteMart đã ghi nhận mức tăng 100%–200% trên số đơn hàng, trong khi Vinmart mở rộng phạm vi giao hàng tại hầu hết các siêu thị còn đang hoạt động. Xu hướng này dự kiến sẽ tiếp tục kéo dài trong các tháng tới khi người mua vẫn đang tránh đi tới các trung tâm thương mại và những địa điểm đông đúc khác./.

Bình luận