Bất động sản quý 3/2017 tại Hà Nội: Phía Tây vẫn là điểm nóng

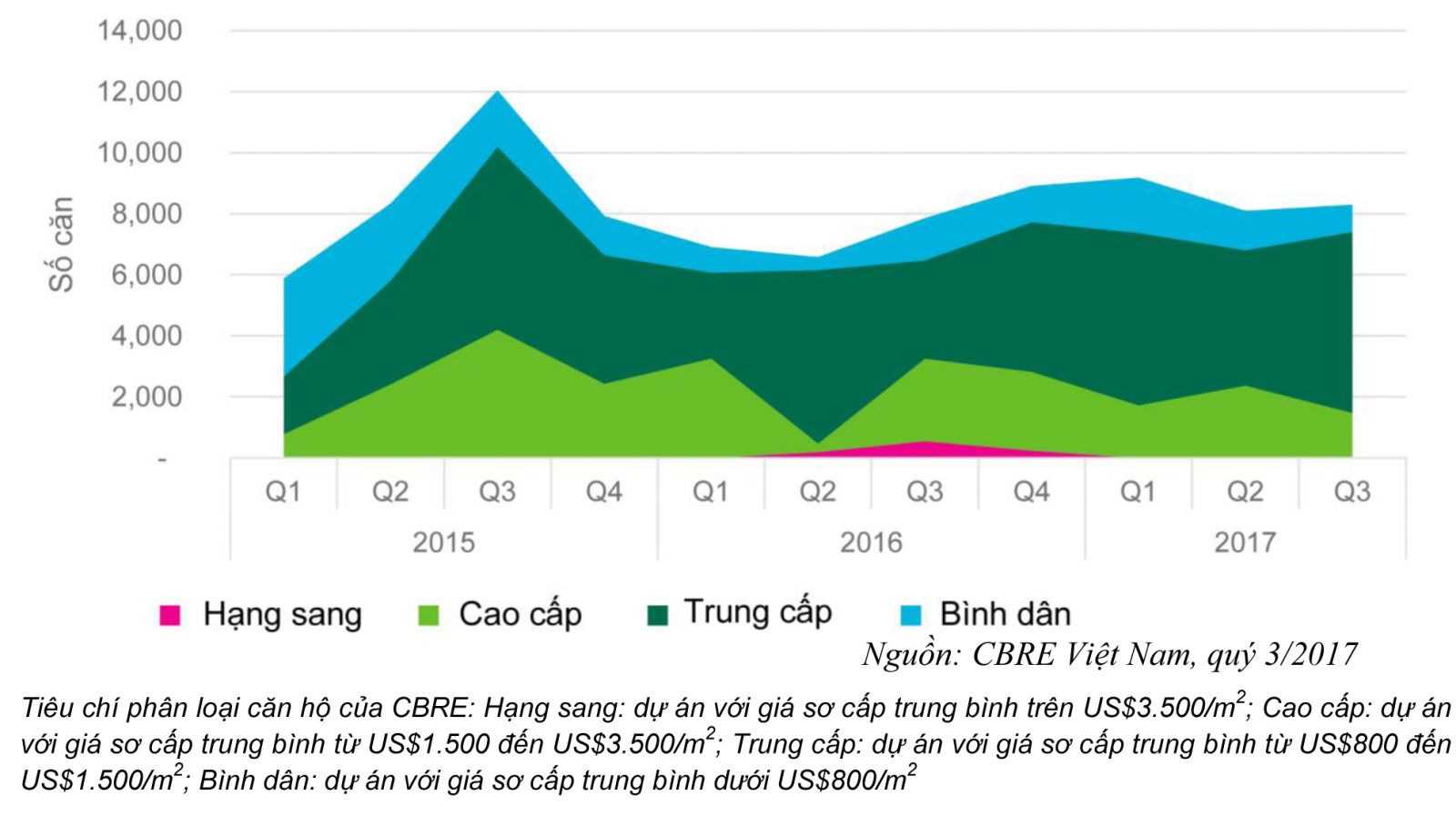

Cụ thể là tại phân khúc chung cư, trong quý 3/2017, thị trường chung đón nhận thêm gần 8.300 căn mở bán mới từ 38 dự án trên toàn Thành phố, tập trung chủ yếu ở khu vực phía Tây và Tây Nam (chiếm 60% tổng nguồn cung mới).

“Nguồn cung tiếp tục tập trung ở khu vực phía Tây, chiếm khoảng 60%. Trong đó: khu vực Tây Bắc gồm: Cầu Giấy, Mỹ Đình, Từ Liêm chiếm 33%; khu vực Tây Nam gồm: Thanh Xuân, Hà Đông chiếm 27%. Trong khi đó, khu vực phía Nam chiếm 20% tổng nguồn cung”, Bà Nguyễn Hoài An Giám đốc, Bộ phận Nghiên cứu, Tư vấn, Định giá và Quản lý Tài sản CBRE Hà Nội cho biết.

Một điểm đáng chú ý trong quý này là phân khúc cao cấp có những diễn biến tương đối thận trọng. Nguồn cung mở bán mới trong quý đạt 1.480 căn tập trung ở các khu vực quen thuộc, như: quận Tây Hồ hay khu vực trung tâm. Mức mở bán này giảm 38% so với trung bình bốn quý gần đây. Do đó, thị phần phân khúc cao cấp trong tổng nguồn cung mới cũng giảm từ 25% (trung bình bốn quý gần đây) xuống 18%. Trong khi đó, phân khúc trung cấp tiếp tục mở rộng chiếm 71% số lượng mở bán trong quý và 50% tổng nguồn cung lũy kế tính đến quý 3/2017.

| Biểu đồ 1: Thị trường chung cư Hà Nội, số lượng căn mở bán mới theo phân khúc |

|

Trong quý 3/2017, có tổng cộng 5.440 căn ghi nhận bán được, đến từ các dự mới mới ở vị trí thuận tiện, được đầu tư bài bản hơn về thiết kế, hạ tầng tiện ích, chất lượng sản phẩm cũng như các dự án với chính sách bán hàng hấp dẫn cho nhà đầu tư. Tính từ đầu năm 2017, số căn bán được đạt 16.232 căn tương đương với 79% doanh số năm 2016.

“Có thể kỳ vọng doanh số bán hàng cả năm 2017 sẽ tiếp tục diễn biến khả quan do thị trường bất động sản thường có những diễn biến sôi động vào dịp cuối năm. Dự báo kết thúc năm 2017, doanh số bán hàng sẽ đạt mức 23.500 căn”, bà Hà nhận định.

Xét về giá chào bán trên thị trường sơ cấp, mức giá chào bán tương đối ổn định, không có chênh lệch quá lớn so với quý trước. Trên thị trường thứ cấp, do có sự tăng trưởng tương đối nhanh về nguồn cung sơ cấp phần nào tạo áp lực cho thị trường thứ cấp. Giá trung bình có xu hướng giảm tại thị trường này, đặc biệt là tại các dự án đã hoàn thiện với mức giảm 3% theo quý.

Theo dự báo của CBRE, trong quý 4/2017, thị trường được dự báo sẽ tiếp tục chào đón với các dự án mới mở bán. Kết thúc năm 2017, nguồn cung mới dự kiến sẽ lập mức kỷ lục với 35.000 căn mở bán mới.

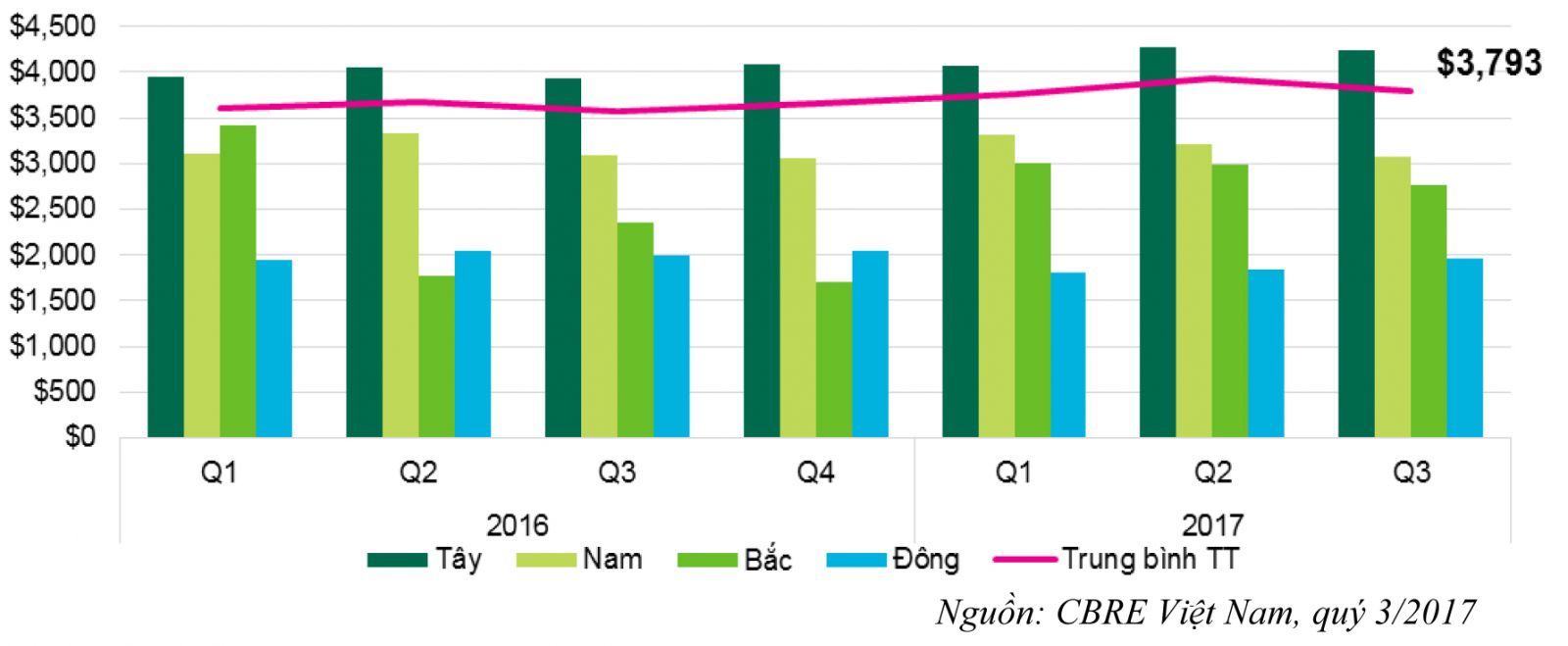

Đối với phân khúc nhà ở gắn liền với đất. Trong quý 3/2017, được bổ sung thêm 1.055 căn, trong đó 84% số căn là nhà liền kề. Bốn dự án mới mở bán bao gồm Louis City (quận Hà Đông), The Eden Rose (huyện Thanh Trì), The Mansions – Park City giai đoạn 3 (quận Hà Đông) và Iris Home - Gamuda Giai đoạn 3 (quận Hoàng Mai). Tính từ đầu năm tới nay, đã có tổng số hơn 2.600 căn biệt thự, nhà liền kề được mở bán, bằng 59% tổng số căn mở bán của năm ngoái. Khu vực phía Tây vẫn được ghi nhận là khu vực có nguồn cung mới nhiều nhất, chiếm 50% tổng nguồn cung mới toàn thị trường tính đến thời điểm hiện tại.

Trong quý này, thị trường nhà đất ghi nhận số căn bán được đạt 622 căn, giảm 52% so với quý trước và 78% so với cùng kỳ năm ngoái, một phần do lượng cung mới của quý trước hạn chế. Tính tới hết quý 3/2017, toàn thị trường nhà ở gắn liền với đất đã bán được hơn 2.900 căn, trong đó khu vực phía Tây chiếm tỷ trọng cao nhất, với 63%.

Tại phân khúc này, giá sơ cấp trung bình tương đối ổn định ở mức 3.700 USD/m2. Tuy nhiên, trên thị trường thứ cấp, giá bán đã giảm 3,3% so với quý trước, đạt mức 3.790 USD/m2. Các quận, như: Thanh Xuân, Nam Từ Liêm, Đống Đa, Hoàng Mai ghi nhận mức giảm từ 1,7% đến 7% so với quý trước. Trong khi đó, các quận có nhiều dự án mới chất lượng cao mở bán gần đây, như: Tây Hồ, Bắc Từ Liêm và Long Biên lại ghi nhận mức tăng giá thứ cấp từ 0,4% đến 4% so với quý trước. Ngoài khu vực trung tâm, khu vực phía Tây được ghi nhận là nơi có mức giá thứ cấp cao nhất và cao hơn hơn mức trung bình thị trường hiện tại.

| Biểu đồ 2: Thị trường nhà ở gắn liền với đất Hà Nội, giá thứ cấp theo khu vực (USD/m2) |

|

Theo dự báo của CBRE, trong quý 4/2017, do kết cấu hạ tầng sẽ được cải thiện mạnh mẽ, nên khu vực phía Tây sẽ tiếp tục duy trì nguồn cầu khả quan. Trong khi đó, khu vực phía Đông, với triển vọng tương lai về phát triển kết cấu hạ tầng, kết nối tốt hơn với khu vực trung tâm qua nhiều cây cầu mới, cũng sẽ thu hút nhiều sự chú ý của các nhà đầu tư cũng như người mua nhà để ở (Theo công bố quy hoạch Hà Nội, có 4 cây cầu mới bắc qua sông Hồng và sông Đuống).

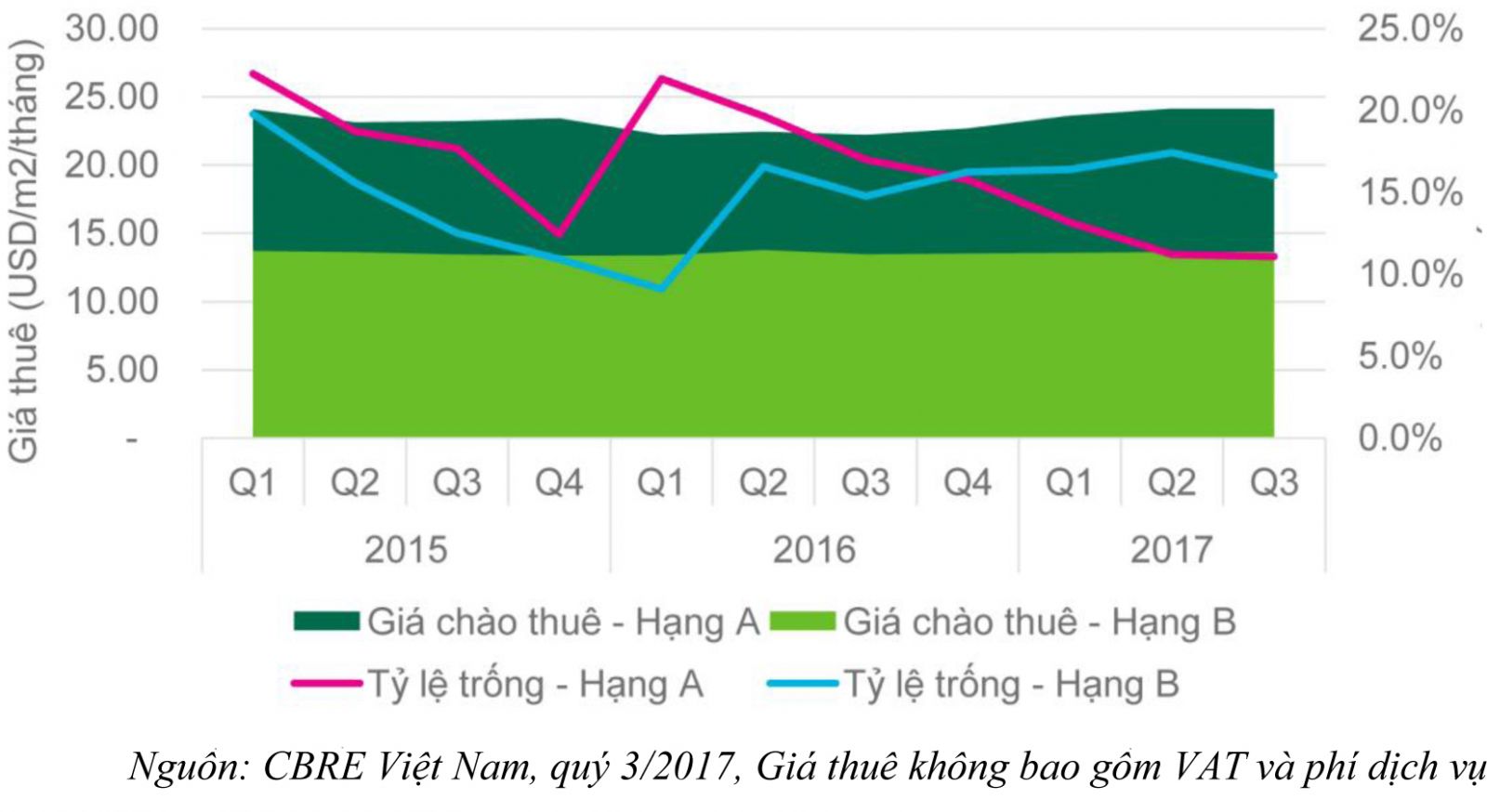

Đối với phân khúc văn phòng cho thuê. Trong quý 3/2017, thị trường văn phòng không có dự án nào mới đi vào hoạt động. Tổng nguồn cung lũy kế tính đến Quý này đạt khoảng 1,2 triệu m2 sàn văn phòng cho thuê, trong đó văn phòng Hạng B chiếm đến 66%.

Về giá thuê, không có quá nhiều thay đổi về mức giá chào thuê. Giá chào thuê (không bao gồm phí dịch vụ và VAT) Hạng A đạt 24,1 USD/m2/tháng và Hạng B đạt 13,7 USD/m2/tháng. Hạng A chứng kiến mức tăng trưởng khả quan 8,6% theo năm do nguồn cung hạn chế, trong khi đó Hạng B với áp lực nguồn cung mới vẫn đạt mức tăng nhẹ 1,4% theo năm.

“Điểm nhấn đặc biệt nhất đó là giá thuê văn phòng. Trong 5-7 năm trở lại đây, giá thuê văn phòng tại Hà Nội có xu hướng giảm, khách thuê có nhiều lựa chọn diện tích thuê văn phòng, chủ các tòa nhà khó có điều kiện kén khách trừ khi họ có một vị trí đắc địa. Tuy nhiên từ đầu năm 2017 đến giờ, giá thuê văn phòng hạng A có mức tăng chưa từng thấy trong nhiều năm qua” Bà Nguyễn Hoài An Giám đốc Bộ phận Nghiên cứu, Tư vấn, Định giá và Quản lý Tài sản CBRE Hà Nội cho biết.

Theo nhận định của bà Hà, với nguồn cung hạn chế như trong thời gian vừa qua, thì giá thuê sẽ tiếp tục tăng trong thời gian tới. Đối với văn phòng hạng B, tốc độ tăng giá không bằng hạng A, song vẫn cho thấy sự ổn định.

| Biểu đồ 3: Thị trường văn phòng Hà Nội, Giá chào thuê (USD/m2/tháng) và Tỷ lệ trống (%) |

|

Về tỷ lệ lấp đầy, trong quý 3/2017, tỷ lệ lấp đầy ở cả Hạng A và B đang ở mức khả quan lần lượt đạt 89% và 84%, tương ứng với mức tăng 0,1 điểm % và 1,4 điểm % so với quý trước đó. Đáng chú ý đó là, văn phòng hạn A tại Kangnam Landmark 72, Lotte có tỷ lệ lấp đầy trên 90%. Điều này cho thấy, nhu cầu tại căn phòng hạng A tiếp tục tăng cao tại khu vực Hà Nội.

Về hoạt động của thị trường văn phòng. Điểm tích cực đó là giá thuê văn phòng hạng A bắt đầu có xu hướng đi lên bắt đầu từ cuối năm 2016 và đầu năm 2017. Cùng thời gian này, tỷ lệ trống của phân khúc này còn khá ít. Trong quý này, tỷ lệ hấp thụ của văn phòng Hà Nội hiện đang tương đối thấp so với 8 quý trước đó, do công suất tại phân khúc này đang ở mức cao, các khách đang khó tìm được chỗ mới để thuê. Tuy nhiên, tỷ lệ lấp đầy phân khúc căn phòng hạng A đang tương đối khả quan so với các quý trước đó.

Theo dự báo của CBRE, trong các quý tới, một số khách thuê với diện tích trên 1.000 m2 đến từ ngành công nghệ thông tin và ngân hàng sẽ chuyển về các tòa nhà mới tại khu vực Đống Đa, Ba Đình sẽ giúp làm tăng tỷ lệ lấp đầy của các tòa nhà này./

Bình luận