Câu chuyện ngân hàng tăng phí dịch vụ: Cần sự sòng phẳng, rõ ràng!

Mức phí cao ngất của Vietcombank khiến nhiều khách hàng bức xúc

Hàng loạt ngân hàng tăng phí dịch vụ

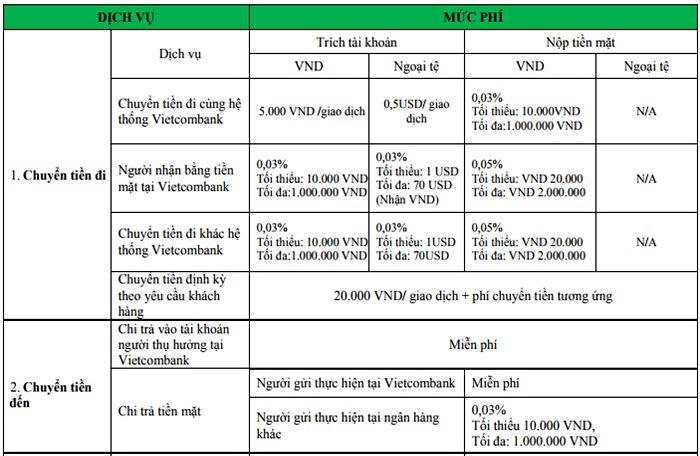

Theo biểu phí dịch vụ mới dành cho khách hàng cá nhân áp dụng ngày 01/3/2018, Vietcombank lần đầu thu phí quản lý tài khoản 2.000 đồng/tháng; tăng phí SMS Banking từ 8.800 đồng lên 11.000 đồng/tháng (đã gồm thuế GTGT).

Khi chủ tài khoản Vietcombank chuyển tiền trong cùng hệ thống ngân hàng qua ứng dụng Internet Banking, Mobile Banking, trước đây được miễn phí, thì nay sẽ tốn 2.200 đồng/giao dịch cho khoản tiền dưới 50 triệu đồng và 5.500 đồng/giao dịch nếu chuyển từ 50 triệu đồng trở lên.

Ngân hàng này cũng thay đổi cách tính một số loại phí theo giá trị khoản tiền giao dịch của khách hàng, theo hướng giảm phí nếu khách hàng chuyển số tiền thấp và ngược lại…

Vietcombank không phải là ngân hàng duy nhất tăng phí. Mới đây, Agribank cũng ra thông báo, từ ngày 12/5/2018 sẽ tăng phí rút tiền nội mạng qua ATM, mức 1.100 đồng lên 1.650 đồng/giao dịch.

Ngoài phí rút tiền nội mạng, Agribank cũng tăng phí chuyển khoản liên ngân hàng tại ATM và phí chuyển khoản liên ngân hàng tại ứng dụng E-Mobile Banking lên mức 0,05% số tiền giao dịch.

Còn Vietinbank thì cho biết, cũng điều chỉnh mức phí rút tiền mặt tại ATM với thẻ ghi nợ E-Partner, ở hai mức phí cho các dòng thẻ khác nhau. Theo đó, thẻ ghi nợ Gold và Pink-Card, mức phí rút tiền mặt tại ATM được điều chỉnh tăng lên 2.200 đồng, còn các thẻ dòng C-Card và S-Card mức phí cũng điều chỉnh tăng lên 1.650 đồng/giao dịch, từ mức 1.100 đồng trước đó. Biểu phí này áp dụng từ ngày 05/05/2018.

Ngân hàng thương mại cổ phần Xuất nhập khẩu Việt Nam (Eximbank) cũng sẽ áp dụng phí chuyển khoản nhanh qua tài khoản hoặc thẻ khác hệ thống, khác tỉnh, thành phố là 0,05% số tiền; Ngân hàng thương mại cổ phần Đông Á áp dụng phí chuyển khoản qua Internet Banking khác hệ thống, khác tỉnh là 22.000 đồng/giao dịch.

…vì nâng cấp công nghệ và tăng chất lượng?

Lý giải về việc tăng phí, các ngân hàng cho biết, việc tăng phí là để bù đắp nhiều khoản chi phí, như: thuê chỗ đặt máy ATM, đường truyền, bảo trì, điện, tiếp quỹ...

Những ngân hàng lớn có máy ATM lâu năm, lượng giao dịch lớn, thường xuyên sẽ khiến máy bị xuống cấp cần được bảo trì, thay thế...

Cụ thể như lý giải của Vietcombank. Ngân hàng này cho biết, cùng với chính sách điều chỉnh phí mới, ngân hàng cũng đã cung cấp thêm nhiều dịch vụ mới, chất lượng cao và tiện ích hơn cho khách hàng. Các loại phí được điều chỉnh theo hướng linh hoạt, phù hợp với nhu cầu giao dịch của khách hàng.

Đồng thời, Vietcombank đã gia tăng tiện ích để khách hàng chủ động quản lý việc sử dụng thẻ và các dịch vụ khác ngay trên các kênh điện tử, mà không phải đến quầy.

Đồng tình với lý giải của các ngân hàng, trả lời trên báo Người lao động, TS. Huỳnh Trung Minh, chuyên gia tài chính cho rằng, việc các ngân hàng điều chỉnh các loại phí giao dịch, trong đó có giao dịch qua ngân hàng điện tử là xu hướng dễ hiểu, bởi sau một thời gian dài miễn phí cho khách hàng làm quen dịch vụ, nay họ thu phí để bù đắp khoản đầu tư, nâng cấp hệ thống.

“Thực tế, chi phí đầu tư cho hệ thống Corebanking (ngân hàng lõi), Internet Banking, Mobile Banking là rất lớn, nhất là trong bối cảnh yêu cầu bảo đảm an toàn, an ninh cho khách hàng khi giao dịch và nâng chất lượng dịch vụ. Đã đầu tư vào dịch vụ là phải thu phí để cải thiện chất lượng hệ thống”, TS. Minh cho biết.

Chưa có ngân hàng nào khắc phục tình trạng máy ATM hỏng hóc, khách xếp hàng dài chờ đợi, nhưng vẫn không rút được tiền vào dịp lễ, Tết

Liệu đã “sòng phẳng” với khách hàng?

Vấn đề ở đây là tại sao lý do tăng giá được ngân hàng đưa ra rất hợp lý lại vấp phải phản ứng không đồng thuận của đại đa số người dùng?

Theo số liệu thống kê của Tập đoàn dữ liệu IDG, tỷ lệ người dùng sử dụng ngân hàng điện tử (e-banking) tại Việt Nam đến cuối 2017 đã đạt tới 81%. Con số này tương đương với hàng chục triệu khách hàng thường xuyên sử dụng dịch vụ này của ngân hàng. Số liệu của Hội thẻ Việt Nam cũng cho biết đến cuối 2017, đã có tổng cộng 132 triệu thẻ được phát hành cùng với nhiều dịch vụ thẻ đi kèm.

Với hàng chục triệu thẻ hoạt động thường xuyên, mỗi lần ngân hàng tăng phí đều ảnh hưởng trực tiếp tới rất khách hàng.

TS. Nguyễn Trí Hiếu cho rằng, thực tế hiện nay, mức phí thu của các ngân hàng không cao, nhưng vẫn vấp phải phản ứng của khách hàng là vì có quá nhiều loại phí, thậm chí có những loại phí vô lý như vắn tin, sao kê tài khoản, chuyển tiền nội mạng...

Ông Hiếu cho rằng, các loại phí như: phí thường niên, mở thẻ... ngân hàng không nên thu mà có thể áp dụng quy định duy trì số dư tối thiểu trên tài khoản, số dư càng cao, thì phí càng thấp.

“Khi tăng phí dịch vụ, người dân sẽ có xu hướng quay lại sử dụng tiền mặt. Ðiều này sẽ ảnh hưởng đến chủ trương thanh toán không dùng tiền mặt của Chính phủ. Do đó, các ngân hàng nên xem xét lại tổng thể biểu phí, tránh gây bức xúc cho khách hàng”, ông Hiếu đề xuất.

Trao đổi với PV Báo Lao Động về vấn đề tăng phí, TS. Đỗ Hoài Linh, Viện Ngân hàng – Tài chính, Đại học Kinh tế Quốc dân cho rằng, cần hài hòa lợi ích các bên.

Người tiêu dùng thì bức xúc khi ngân hàng tăng phí. Nhưng phía các ngân hàng, cũng có những nguyên nhân giải thích cho việc điều chỉnh của mình. Tuy nhiên, vấn đề đặt ra là làm thế nào để hài hòa lợi ích của cả hai bên? Và phía ngân hàng đã thật sự minh bạch về các loại phí cũng như lộ trình tăng phí với khách hàng hay chưa?

“Tôi luôn có quan điểm là “giá cả đi đôi với chất lượng”. Với mỗi sự kiện tăng giá, khi giá mới tăng khách hàng sẽ có cảm giác khó chịu với biến động, nhưng nếu chất lượng sản phẩm tăng tương ứng thì chắc chắn cảm giác khó chịu sẽ nhanh chóng tan biến và khách hàng sẽ vẫn tiếp tục sử dụng sản phẩm”, TS. Linh nêu quan điểm.

Ngược lại, nếu giá sản phẩm tăng mà chất lượng không tương xứng, trong khi thị trường có những sản phẩm tương tự với mức phí rẻ hơn thì chắc chắn khách hàng sẽ thay đổi, ngân hàng tăng giá sẽ rất ít khách hàng, ảnh hưởng tiêu cực đến doanh thu và lợi nhuận.

Vì thế, lý do tăng phí dịch vụ là để bù đắp chi phí cho việc nâng cấp công nghệ, hạ tầng để gia tăng bảo mật của ngân hàng đã không nhận được sự đồng tình từ khách hàng. Bởi, nhiều khách hàng cho rằng, mức phí ngày càng tăng trong khi điều nhận lại được chưa tương xứng, chất lượng phục vụ hay độ an toàn còn chưa làm hài lòng người sử dụng.

Thực tế, dù ngân hàng biện hộ đủ lý do tăng phí dịch vụ, nhưng hàng loạt vụ mất tiền qua thẻ ATM vẫn liên tục xảy ra thời gian qua. Và điều đáng nói là chưa có ngân hàng nào khắc phục tình trạng máy ATM hỏng hóc, xuống cấp, khách xếp hàng dài chờ đợi, nhưng vẫn không rút được tiền vào những dịp lễ, Tết...

Trong bối cảnh đó, ngày 10/5/2018, đại diện Ngân hàng Nhà nước cho biết, đơn vị này đã trao đổi với Hội thẻ Ngân hàng, Hiệp hội Ngân hàng yêu cầu các ngân hàng thương mại tạm dừng việc tăng phí thẻ rút tiền ATM để tạo sự đồng thuận trong dư luận.

Mặc dù khẳng định phí tăng của các ngân hàng thương mại là đã có lộ trình và không vi phạm quy định của pháp luật, nhưng đại diện Ngân hàng Nhà nước cho biết rằng, khi đưa ra bất kỳ sự thay đổi nào các ngân hàng cần minh bạch thông tin và giải thích cho khách hàng hiểu và cân bằng lợi ích giữa ngân hàng và khách hàng để tạo ra sự hài hòa giữa người cung cấp dịch vụ và sử dụng dịch vụ./.

Tham khảo từ các nguồn:

https://nld.com.vn/kinh-te/vi-sao-ngan-hang-tang-phi-dich-vu-20180303212616989.htm

https://bizlive.vn/ngan-hang/cac-ngan-hang-lon-tang-phi-rut-tien-tan-thu-hay-bu-lo-3448960.html

https://www.vietcombank.com.vn/Personal/Documents/Dich%20vu%20tai%20khoan%20thanh%20toan.pdf

https://bizlive.vn/ngan-hang/them-vietinbank-vietcombank-tang-phi-rut-atm-noi-mang-3448850.html

Bình luận