Dòng tài chính chảy mạnh về Mỹ, nhưng kỳ vọng TTCK Việt Nam sẽ thuận lợi trong tháng 4

Tháng 3, vốn ngoại bán ròng lịch sử trên TTCK Việt Nam

Tại Việt Nam, tháng 3/2021, TTCK chịu mức bán ròng lớn nhất trong lịch sử, khi nhà đầu tư ngoại rút ròng 11.356 tỷ đồng trong, tập trung mạnh ở nhóm VN30 với giá trị bán ròng 12.000 tỷ đồng. Thông tin này được đưa ra trong Báo cáo chiến lược thị trường tháng 4 của Công ty Chứng khoán SSI.

Trong nhóm bán ròng nhiều nhất, VNM chịu áp lực giảm giá mạnh -6,8%, trong khi CTG và POW được nhà đầu tư trong nước nâng đỡ tốt, nên vẫn tăng 5,4% và 1,1%. Chiều được mua ròng, VIC đáng chú ý nhất với mức tăng 8,7% trong tháng.

SSI cho biết, trong 2 tháng gần đây, lượng vốn mới đổ vào các quỹ cổ phiếu Mỹ đã vượt qua các quỹ đầu tư đa quốc gia trở thành điểm đến của dòng vốn toàn cầu. Ngược lại, cổ phiếu các nước châu Âu, châu Á ghi nhận tháng thứ 2 bị rút ròng. Đặc biệt, lượng vốn vào các thị trường phát triển châu Á cũng giảm tới -52% trong tháng 3.

Vốn vào cổ phiếu thị trường mới nổi châu Á sụt giảm mạnh, chỉ là 6,5 tỷ USD trong tháng 3/2021, bằng 1/3 lượng vốn vào trong tháng 2/2021 trong đó các quỹ ETF chỉ có 1,2 tỷ USD vốn vào (-86% so với tháng trước), các quỹ chủ động có 5,3 tỷ USD (-46% so với tháng trước). Dòng vốn có xu hướng yếu hơn rõ rệt ở thị trường mới nổi lớn nhất là Trung Quốc trong nửa cuối tháng 3. Trong tháng 3, Trung Quốc đã tăng hạn ngạch mua tài sản nước ngoài cho các tổ chức trong nước lên mức cao lịch sử là 135 tỷ USD, đánh dấu tháng thứ 3 liên tiếp Cục Quản lý Ngoại hối Nhà nước Trung Quốc nâng hạn ngạch này – chuỗi tăng dài nhất kể từ 2018. Động thái này khuyến khích dòng vốn chảy ra khỏi Trung Quốc và khiến đồng Nhân dân tệ giảm giá 1,3% trong tháng 3. Với vai trò là nền kinh tế lớn thứ 2 thế giới, động thái này cũng tác động lớn đến diễn biến dòng vốn toàn cầu trong tháng vừa qua.

Tại Việt Nam, tháng 3 vừa qua được ghi nhận là tháng rút ròng mạnh nhất trong nhiều năm trở lại đây. Theo dữ liệu EPFR, thị trường Việt Nam bị rút ròng 100 triệu USD. Với các ETF, quỹ VFM VN30 ETF và Premia Vietnam ETF bán mạnh, lần lượt -820 tỷ đồng và -37 tỷ đồng. Tuy vậy, lực mua từ quỹ VFM VNDiamond (+850 tỷ đồng), đã giúp cân bằng lại tổng dòng vốn ETF trong tháng 3 với giá trị mua ròng nhẹ +170 tỷ đồng (tương đương 7 triệu USD).

Trên sàn chứng khoán, nhà đầu tư ngoại ghi nhận lũy kế bán ròng 14.554 tỷ đồng trong quý I/2021. Diễn biến bán ròng mạnh ở thị trường Việt Nam trong tháng vừa qua nằm trong xu hướng yếu đi của dòng vốn tại khu vực châu Á. Tuy nhiên, SSI tin rằng, vẫn có các tín hiệu tích cực về dòng vốn ETF trong thời gian tới. Chẳng hạn, Quỹ VFM VN30 ETF đã ngừng rút tiền và có tiền vào liên tục kể từ ngày 25/3. Quỹ FTSE Vietnam UCITS ETF cũng có dòng vốn vào trở lại trong 3 ngày cuối tháng. Đặc biệt, Quỹ Fubon FTSE Vietnam ETF là quỹ ETF mới nhất gia nhập thị trường Vietnam. Đây là quỹ ETF của Đài Loan đầu tư 100% tài sản vào thị trường cổ phiếu Việt Nam. Quỹ đặt mục tiêu huy động được 10 tỷ TWD (khoảng 8.000 tỷ đồng) và ước tính trong giai đoạn IPO (24-26/3) đã huy động được một nửa giá trị trên.

Tháng 4, kỳ vọng thị trường thuận lợi hơn

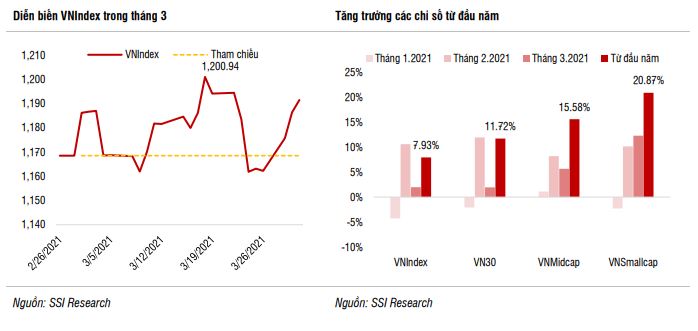

Được biết, tháng 2, VN-Index tăng trưởng 10,59%. Tháng 3, VN-Index tăng 1,97% và tăng 7,93% nếu tính từ đầu năm.SSI tin rằng, Quỹ Fubon FTSE Vietnam ETF bắt đầu giải ngân từ đầu tháng 4, giúp đẩy mạnh dòng tiền vào cho nhóm quỹ ETF. Cùng với đó, xu hướng dòng vốn chảy mạnh về thị trường phát triển chỉ làm chậm dòng vốn vào các thị trường mới nổi và cận biên trong ngắn hạn. Về dài hạn, câu chuyện tăng trưởng kinh tế vẫn tạo ra sức hấp dẫn với cổ phiếu toàn cầu, tương tự giai đoạn ông Donald Trump đắc cử Tổng thống Mỹ với các chính sách hỗ trợ doanh nghiệp mạnh mẽ đã hút dòng vốn về Mỹ rất mạnh vào cuối 2016, đầu 2017 nhưng sau đó dòng vốn tại các thị trường khác cũng tăng rất tốt. Với môi trường kinh doanh ổn định, kiểm soát cung tiền chặt chẽ, áp lực lạm phát thấp, thị trường Việt Nam sẽ vẫn là điểm đến hấp dẫn của dòng vốn trong dài hạn.

Tăng trưởng GDP quý I đạt mức 4,48% và nhiều nhóm ngành chính ghi nhận tăng trưởng tạo niềm tin TTCK sẽ tích cực hơn

Tại Việt Nam, bức tranh phục hồi của nền kinh tế đã trở nên rõ nét hơn sau khi số liệu quý I/2021 được công bố. Tăng trưởng GDP quý I đạt mức tăng 4,48%. Nhiều nhóm ngành chính ghi nhận mức tăng trưởng tốt như công nghiệp chế biến chế tạo tăng +9,45%; hoạt động tài chính +7,35%; bán buôn bán lẻ +6,45%... Các ngành chịu ảnh hưởng nặng nề của dịch Covid cũng có tín hiệu tích cực, như dịch vụ lưu trú, ăn uống và vận tải, kho bãi chỉ giảm nhẹ -4,49% và -2,17%. Hoạt động xuất nhập khẩu khởi sắc với mức tăng ấn tượng 22% về xuất khẩu và 26,3% về nhập khẩu, đạt thặng dư thương mại đạt 2,03 tỷ USD…

Bên cạnh đó, vốn thực hiện cũng quay trở lại tăng trưởng dương 6,5% sau khi giảm 2% trong năm 2020. Lạm phát ổn định trở lại sau Tết, chỉ số CPI tháng Ba giảm -0,27% so với tháng Hai, giúp CPI bình quân chỉ tăng 0,29% so với cùng kỳ năm trước, đây là mức tăng thấp nhất trong 20 năm theo tính toán của Tổng cục thống kê. Điều này đã giúp nhẹ bớt nỗi lo lạm phát tăng trước việc chi phí nguyên liệu và logistics tăng nhanh chóng. "Chúng tôi ước tính CPI cuối năm 2021 có thể tăng 4,07% so với cuối năm 2020 nhưng mức CPI trung bình cả năm 2021 sẽ chỉ tăng 2,89% so với năm trước, là mức chưa đáng lo ngại", SSI chia sẻ.

Dự báo về tháng 4, SSI cho rằng, TTCK Việt Nam đã tiếp tục thể hiện nội lực mạnh mẽ khi vượt qua các nhịp rung lắc mạnh trong tháng 3 và đã đi lên vùng cao mới trong những phiên đầu tháng 4 với sự tham gia tích cực của khối nhà đầu tư cá nhân. Nhóm vốn hóa trụ cột đã lấy lại được động lực giúp vùng cản tâm lý 1.200 điểm của VN-Index được vượt qua một cách thuyết phục và hiện trở thành vùng hỗ trợ mạnh của chỉ số. Tháng 4 được dự đoán sẽ là tháng thuận lợi, tạo nhiều cơ hội cho nhà đầu tư khi (i) chính sách tiền tệ duy trì thận trọng và ổn định được kỳ vọng có thể giúp hạn chế được rủi ro lạm phát (ii) cổ phiếu ngành ngân hàng (30% tỷ trọng trên VN-Index) công bố kết quả quý I/2021 tăng trưởng vượt trội và đà tăng này tiếp tục lan tỏa sang các ngành khác trong quý II. Cuối cùng và quan trọng nhất, các số liệu vĩ mô cho thấy sự phục hồi rõ nét của nền kinh tế là yếu tố thúc đẩy tăng trưởng bền vững của TTCK. Các nhân tố nền tảng trên được kỳ vọng sẽ giúp kích hoạt trở lại dòng vốn từ khối ngoại.

Bình luận