Xác thực đa nhân tố: Lời giải cho bài toán bảo mật ngân hàng

Cuộc đua các sản phẩm ngân hàng số chưa bao giờ “nóng” như hiện nay, đặc biệt khi đại dịch Covid-19 đã quay trở lại. Số lượng người dùng tại Việt Nam tăng lên nhanh chóng trong năm 2020 và sẽ tiếp tục trong năm 2021. Vậy vấn đề quan tâm đặc biệt của khách hàng khi sử dụng dịch vụ ngân hàng số có thực sự là những khoản phí, hay chính là yếu tố bảo mật, an toàn từ các tổ chức uy tín?

Ngân hàng là loại hình doanh nghiệp đặc biệt, thực hiện chức năng trung gian tài chính, nhận tiền gửi, cho vay và kinh doanh các sản phẩm tài chính, dịch vụ chuyên ngành. Chính vì những đặc thù này khiến cho ngân hàng luôn là tâm điểm của các tội phạm an ninh mạng. Mỗi khi báo chí đưa tin khách hàng của ngân hàng X bị mất tiền trong tài khoản là hàng triệu người lo lắng. Tuy nhiên, giải bài toán này như thế nào là một thách thức khi kẻ tấn công luôn giấu mặt, sử dụng nhiều thủ đoạn tinh vi. Thực tế, không ít ngân hàng Việt Nam như Agribank, Vietcombank, NCB… từng phải đối diện với sự xâm nhập bất hợp pháp này.

Trong một chia sẻ với báo chí, Thiếu tướng Nguyễn Văn Giang, Phó Cục trưởng, Cục An ninh mạng và phòng chống tội phạm sử dụng công nghệ cao, Bộ Công an cho biết, những tháng đầu năm 2020 có khoảng 4.000 vụ việc liên quan đến tấn công an ninh mạng, trong đó có lĩnh vực ngân hàng như khách hàng bị lừa mất tiền qua tài khoản do bị lừa đảo, kẻ gian mạo danh nhân viên ngân hàng hoặc gửi link giả mạo ngân hàng, tổng thiệt hại của những vụ tấn công trên khoảng 100 tỉ đồng.

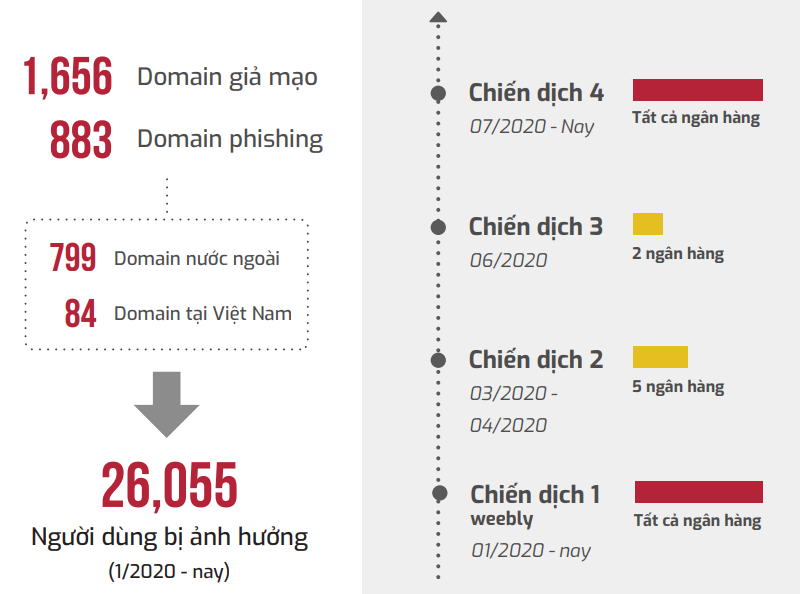

Ngân hàng luôn là tâm điểm của tội phạm an ninh mạng

Nguồn: Viettel Cyber Security

Quan sát các ngân hàng hiện nay cho thấy, công nghệ sử dụng chính là hệ thống bảo mật 3 lớp. Hệ thống này bao gồm tên đăng nhập (user name), tổ hợp mã khóa mật khẩu (password) và mã số bảo mật OTP thay đổi từng thời điểm giao dịch thông qua Token hoặc là gửi tin nhắn SMS đến điện thoại của khách hàng. Hệ thống bảo mật ba lớp được sử dụng rộng rãi, nhưng điều đó cũng không có nghĩa là nó đảm bảo sự an toàn tuyệt đối. Nếu khách hàng bị lộ user name và password thì rất dễ bị lừa đọc mật khẩu OTP. Do đó, nhiều ngân hàng xác định công nghệ bảo mật là một trong những thế mạnh cạnh tranh cốt lõi của mình.

Mới đây, nhiều chuyên gia công nghệ đánh giá cao việc bảo mật cho các giao dịch ngân hàng số khi người dùng sử dụng một thiết bị di động khác (không phải là những thiết bị mình đăng ký ban đầu) thì sẽ phải thực hiện quét QR code để nhận định loại giao dịch và xác định đúng là chính chủ thực hiện giao dịch chứ không phải kẻ gian. Điều này đã thực sự “làm khó” cho các hackers muốn lừa đảo tiền giao dịch của người dùng. Đây là giải pháp không phải sản phẩm ngân hàng nào cũng áp dụng. Theo tìm hiểu mới nhất đến thời điểm này tại thị trường Việt Nam thì mới có Ngân hàng TMCP Quân đội (MB) là có sử dụng công nghệ bảo mật trên. Ngoài ra, về phần định danh khách hàng online (eKYC) của MB cũng được xem là an toàn hơn hẳn với video chứa thông tin sinh trắc học chống chối bỏ, chất lượng đăng ký gấp 3 so với ngân hàng khác.

Bên cạnh đó, một giải pháp khác có tên gọi “xác thực đa nhân tố” được đánh giá là đủ sức chống lại các loại rủi ro tinh vi của tội phạm, kể cả rủi ro làm giả giấy tờ tùy thân, chèn ảnh để thực hiện đăng ký Online nhiều lần hay sử dụng mặt nạ, ảnh/video từ điện thoại… Nhiều tổ chức cũng dùng giải pháp OTP nâng cao, nhưng không phải tất cả các OTP đều được “nâng cao” như nhau.

Đại dịch Covid-19 thúc đẩy hoạt động thanh toán không dùng tiền mặt tăng vượt trội năm 2020, tăng trên 120% so với năm 2019. Trong khi Ngân hàng Nhà nước thực hiện việc rà soát, bổ sung và tạo điều kiện thuận lợi hơn cho phát triển thanh toán không dùng tiền mặt, thì tại các ngân hàng, việc tăng cường công nghệ bảo mật, đảm bảo an toàn tối đa cho hệ thống và khách hàng đang là một bài toán lớn trên thị trường tài chính Việt Nam.

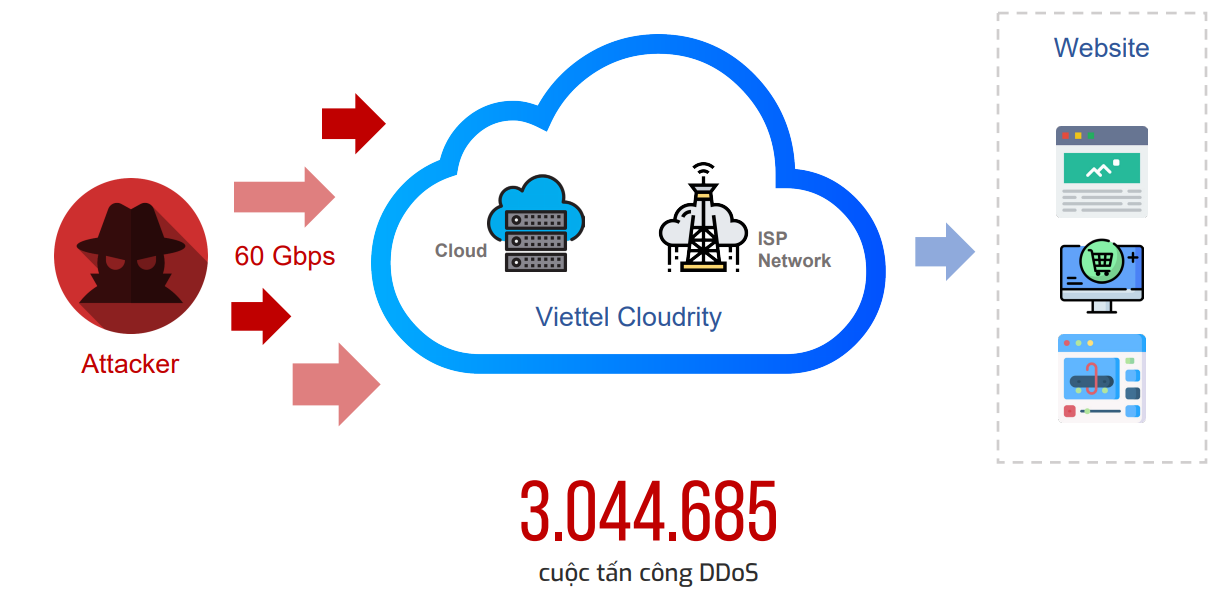

Thống kê các cuộc tấn công mạng năm 2020

Nguồn Viettel Cyber Security

Hoạt động của ngành ngân hàng có tính đặc thù là rủi ro hệ thống. Việc giữ bảo mật tại mỗi ngân hàng trở nên đặc biệt quan trọng, không chỉ vì tài sản, vì chữ tín với khách hàng, mà vì an toàn chung của nền kinh tế. Dù phải cạnh tranh, nhưng những lời giải thông minh cho bài toán bảo mật công nghệ rất đáng được chia sẻ để tăng thêm tính bền vững và an toàn cho cả hệ thống, chống lại những thế lực ngầm chống phá và gian lận từ bên ngoài.

Còn đối với khách hàng, họ sẽ ngày càng trở nên thông minh và “khó tính”. Giữa hàng loạt sản phẩm ngân hàng số từ rất nhiều tổ chức tín dụng uy tín, họ sẽ biết mình nên lựa chọn sử dụng sản phẩm nào để vừa đáp ứng tiêu chí thuận tiện, hiệu quả và đặc biệt là độ an toàn, bảo mật cao.

Bình luận