Bức tranh kinh tế thế giới 2016-2018 và triển vọng 2019-2020

Tăng trưởng kinh tế thế giới và các nền kinh tế lớn 2016-2018

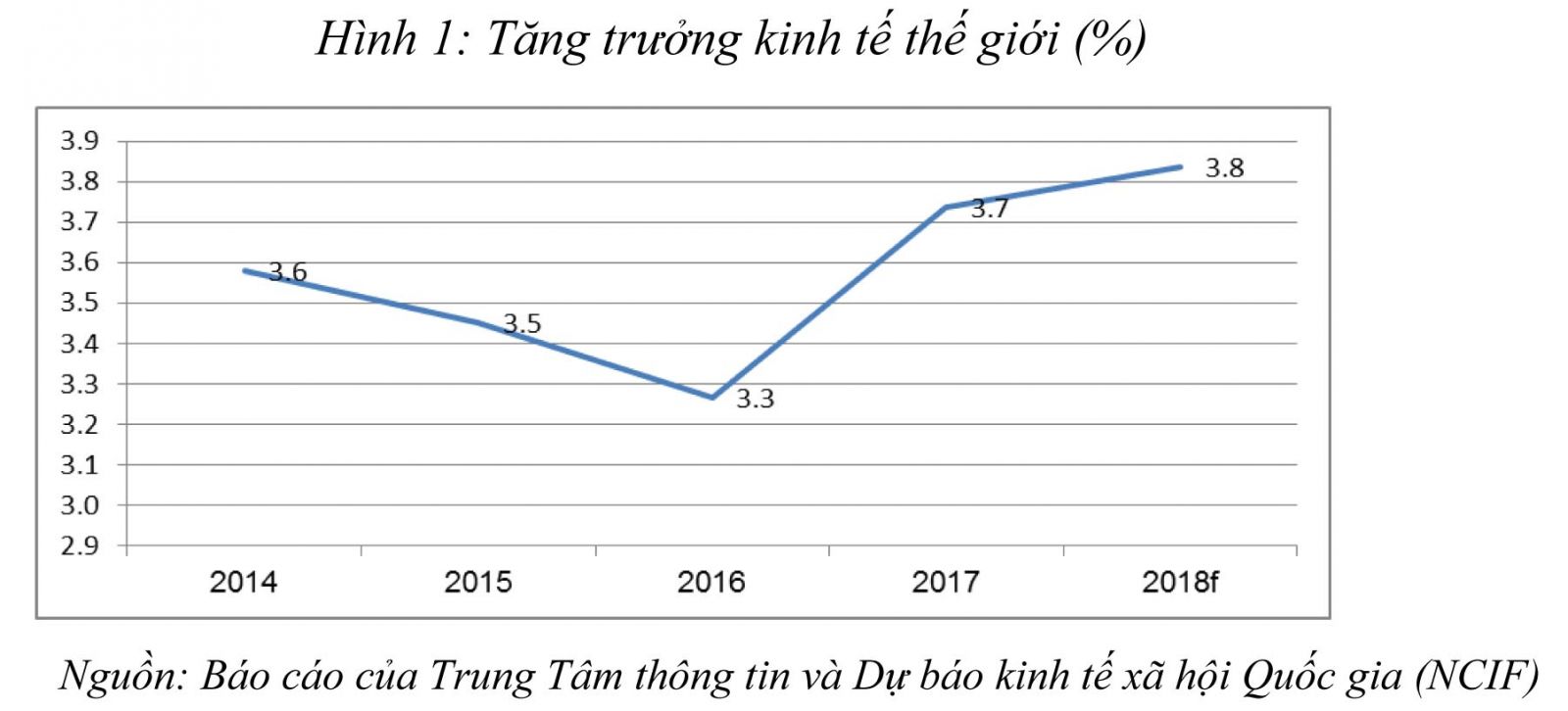

Tăng trưởng của các nền kinh tế lớn trở thành động lực dẫn dắt chung của tăng trưởng GDP toàn cầu. Tốc độ tăng trưởng kinh tế thế giới trung bình năm 2016 đạt 3,3% (giảm so với mức 3,45% năm 2015), nhưng đã tăng lên mức 3,7% vào năm 2017 và dự kiến đạt mức 3,8% vào năm 2018 (Hình 1).

Trong giai đoạn này, GDP toàn cầu tăng trưởng cao nhờ đà phục hồi tăng trưởng của các nền kinh tế lớn, cụ thể là:

Kinh tế Mỹ tăng trưởng chậm trong năm 2016 (đạt mức 1,48%), tuy nhiên phục hồi mạnh mẽ ở mức 2,22% năm 2017 và dự kiến ở mức 2,9% năm 2018. Lạm phát thấp (0,2%) và thất nghiệp cao (4,6%) năm 2016 đã được cải thiện rõ rệt vào năm sau đó và đến năm 2018 đã đạt mức kỳ vọng của Chính phủ nhờ các biện pháp kích thích tài khóa. Thâm hụt thương mại của Mỹ giảm, năng suất lao động tăng. Chỉ số PMI trong năm 2018 của Mỹ trung bình ở mức 53 điểm. Mỹ tiếp tục lộ trình tăng lãi suất, mức lãi suất cơ bản đồng USD đã được tăng 8 lần từ cuối năm 2015 đến nay, từ mức 0-0,25% (12/2015) lên mức 2-2.5% (2018).

Kinh tế châu Âu, sau một giai đoạn trì trệ, năm 2016 đạt mức 1,78%, phục hồi vào năm 2017 (2,52%) và 2018 (dự kiến đạt mức 2,2%). Hoạt động kinh doanh khu vực Eurozone tiếp tục tăng với tốc độ nhanh trong 9 tháng đầu năm 2018; áp lực về giá và tăng trưởng việc làm vẫn duy trì ở mức cao. PMI tổng hợp của khu vực Eurozone tuy giảm nhưng vẫn duy trì ở mức cao so với 7 năm gần đây (dao động ở mức 53-54 điểm). Tỷ lệ lạm phát năm 2018 dự báo đạt 1,72%. Tuy nhiên, châu Âu vẫn tiềm ẩn nguy cơ khủng hoảng do đường lối dân túy, dân tộc chủ nghĩa. Tại rất nhiều nước thành viên (gồm Ý, Hungary, Hy Lạp, Ba Lan, Italy, CH Czech, Cyprus, Slovakia, Estonia, Litva và Bulgaria), các đảng dân túy và dân tộc chủ nghĩa đang tái định hình lại môi trường chính trị buộc các đảng phái truyền thống phải đối mặt với các vấn đề mới, đồng thời phải tìm kiếm các liên minh mới nhằm củng cố và tăng cường ảnh hưởng. Sau gần 2 năm cuộc trưng cầu ý dân về Brexit và 4 tháng trước thời hạn Anh sẽ rời EU, tiến trình của việc Anh rút khỏi EU đã bước vào giai đoạn quyết định. Trong những ngày cuối năm 2018 và đầu năm 2019, thoả thuận Brexit của Chính phủ đã bị bác bỏ, đưa ra một viễn cảnh nước Anh rời EU mà không có một thoả thuận nào.

Dù thực hiện gói kích thích kinh tế theo chính sách Abenomics[1] từ 2015 song kinh tế Nhật Bản vẫn tăng trưởng tương đối yếu do có phục hồi nhưng tiềm ẩn nhiều rủi ro trong giai đoạn 2016-2018. Năm 2016, tăng trưởng GDP chỉ đạt mức 0,97%. Bước sang 2017 và 2018 đã có dấu hiệu khả quan hơn nhờ việc phục hồi tiêu dùng cá nhân, GDP tăng trưởng ở mức 1,7% trong năm 2017 và dự kiến đạt mức 1,12% trong năm 2018. Chỉ số lạm phát luôn duy trì ở mức dương trong 2 năm cuối[2]. Tỷ lệ thất nghiệp ổn định trong năm 2018 quanh mức 2,5%. Chỉ số Nikkei Japan Manufacturing trung bình năm 2018 dự báo trên mức 50 điểm.

Tại Trung Quốc, nhờ việc thực hiện các biện pháp để ổn định tăng trưởng, như nới lỏng tỷ lệ bội chi ngân sách từ 2,3% GDP năm 2015 lên 3% trong năm 2016, cải cách giảm thuế và phí cho doanh nghiệp, tung các gói đầu tư hạ tầng quy mô lớn, kinh tế Trung Quốc tăng trưởng khá khả quan năm 2016 (đạt mức 6,72%) và 2017 (6,85%). Tuy nhiên, năm 2018, kinh tế Trung Quốc tiềm ẩn nhiều rủi ro trong bối cảnh xung đột thương mại với Mỹ trở nên căng thẳng (dự kiến GDP chỉ ở mức 6,6%). Đầu tư vào tài sản cố định của Trung Quốc đã chậm lại nhiều hơn so với dự báo, xuống còn 5,3% trong 8 tháng đầu năm 2018, phản ánh nhu cầu nội địa yếu đi và niềm tin kinh doanh sụt giảm. Đặc biệt, Trung Quốc không đạt mục tiêu về doanh số bán lẻ, trong tháng 08/2018 chỉ tăng 9% so với cùng kỳ năm 2017, thấp hơn mức tăng dự đoán 9,1% và chỉ hơn 0,2 điểm % so với tháng trước đó. Đồng NDT giảm giá liên tiếp. Trong bối cảnh giá trị đồng USD đang dần mạnh lên vào Quý II.2018, dự trữ ngoại hối của Trung Quốc đã có những xu hướng giảm nhẹ trong 6 tháng đầu năm, đạt 3.112,1 tỷ USD vào cuối quý II/2018 so với 3.140 tỷ USD vào cuối tháng 12/2017. Trong bối cảnh đó, Trung Quốc tiếp tục bơm tiền vốn vào nền kinh tế trong nước nhằm làm dịu bớt sự lo ngại trên thị trường về cuộc chiến thương mại giữa Trung Quốc và Mỹ bằng cách cắt giảm mức dự trữ bắt buộc cho các ngân hàng. Theo Ủy ban Quản lý Ngân hàng và Bảo hiểm Trung Quốc (CBIRC), các ngân hàng thương mại của nước này đã bơm khối lượng tín dụng mới bằng đồng NDT lên tới 1.450 tỷ NDT (210,84 tỷ USD) trong tháng 7/2018, cao hơn mức dự kiến của giới phân tích.

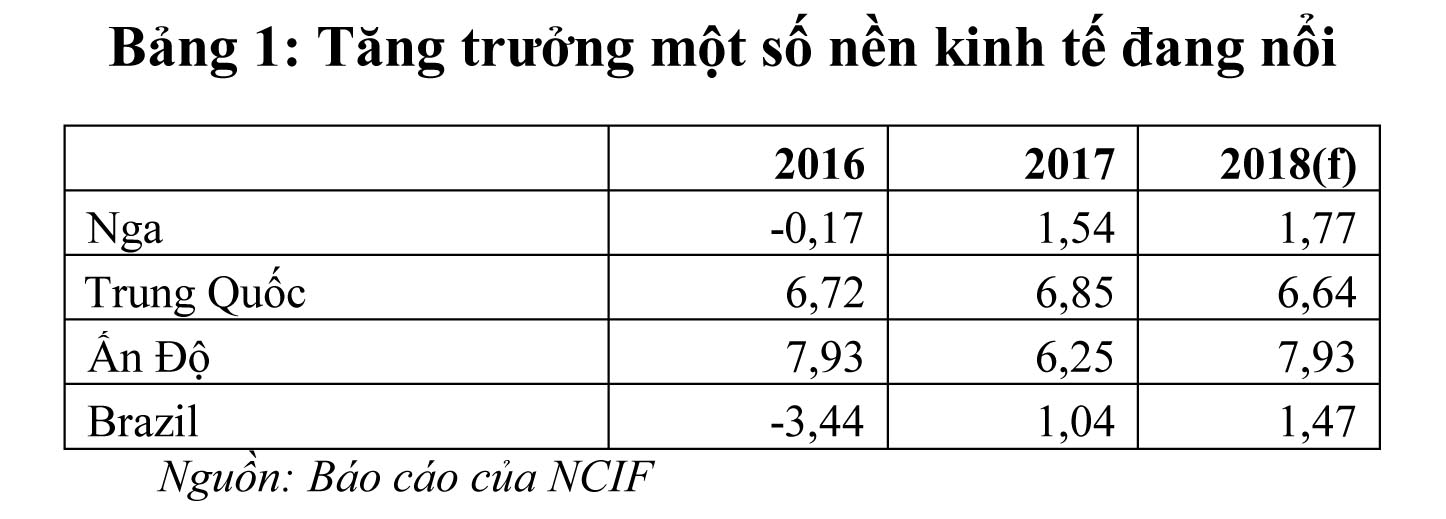

Các nền kinh tế đang nổi: Có xu hướng tăng trưởng khả quan trong giai đoạn 2016-2018 nhờ nhu cầu thế giới tăng mạnh (Bảng 1). Nga tăng trưởng mạnh vào năm 2017 đạt 1,5% sau khi giảm 0,2% trong năm 2016 nhờ tăng tiêu dùng tư nhân. Kinh tế Nga phục hồi sau nhiều năm suy giảm nhưng vẫn đang phải đối mặt với những bất lợi do Mỹ tuyên bố sẽ áp đặt các biện pháp trừng phạt mới đối với Nga. Ấn Độ có tốc độ tăng trưởng dự kiến vượt Trung Quốc trong năm 2018 nhờ tăng trưởng trong nông nghiệp, sản xuất và xây dựng.

Biến động của một số lĩnh vực khác

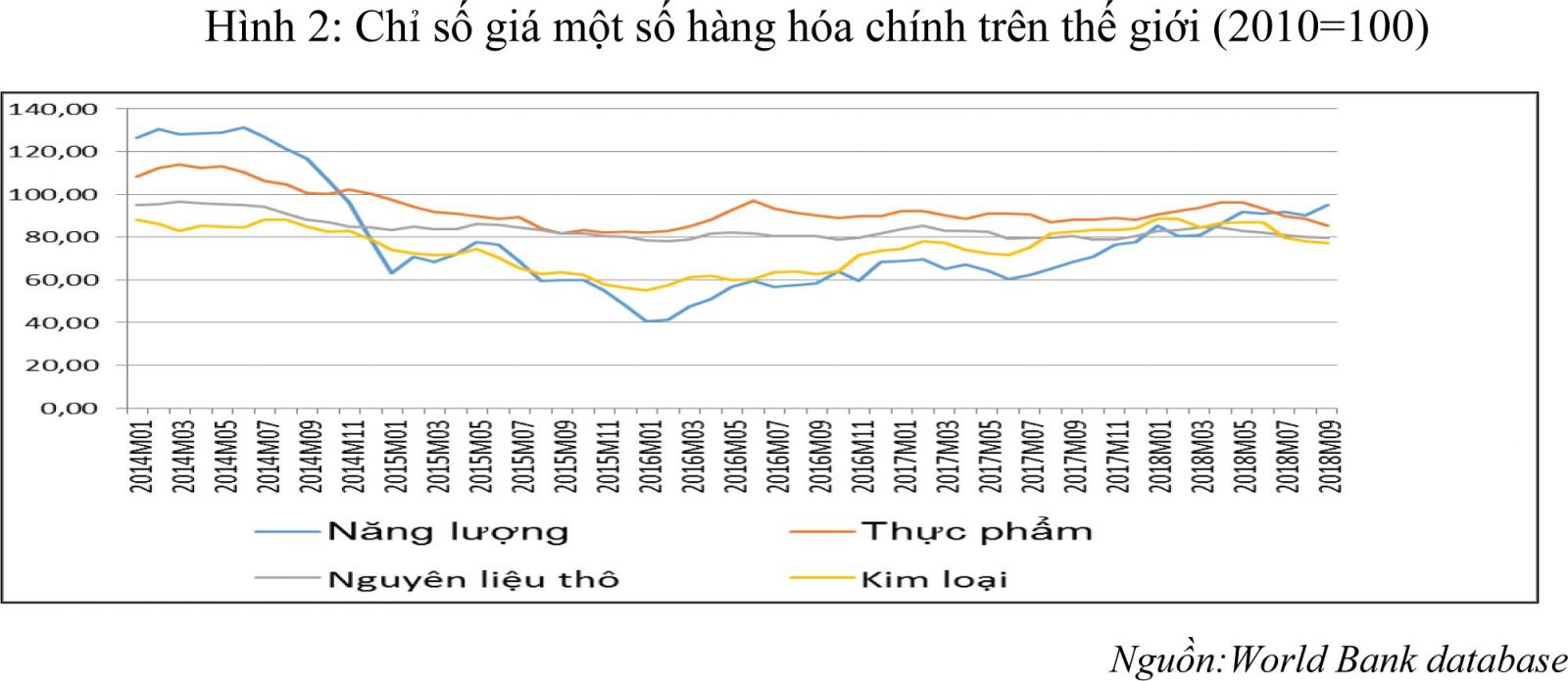

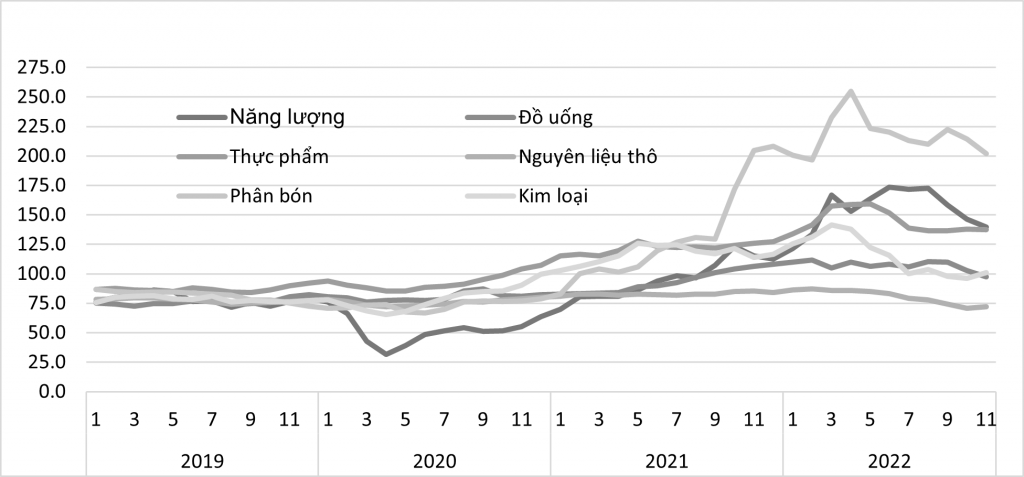

Giá cả hàng hóa thế giới có xu hướng tăng trong cả giai đoạn 2016-2018. Chỉ số giá năng lượng, và thực phẩm, nguyên liệu thô và kim loại đều đều giảm mạnh trong giai đoạn 2014 đến cuối năm 2016, nhưng sau đó bắt đầu xu hướng tăng trong giai đoạn từ cuối năm 2016 đến nay, mặc dù không cao như chỉ số giá đầu năm 2014 (Hình 2).

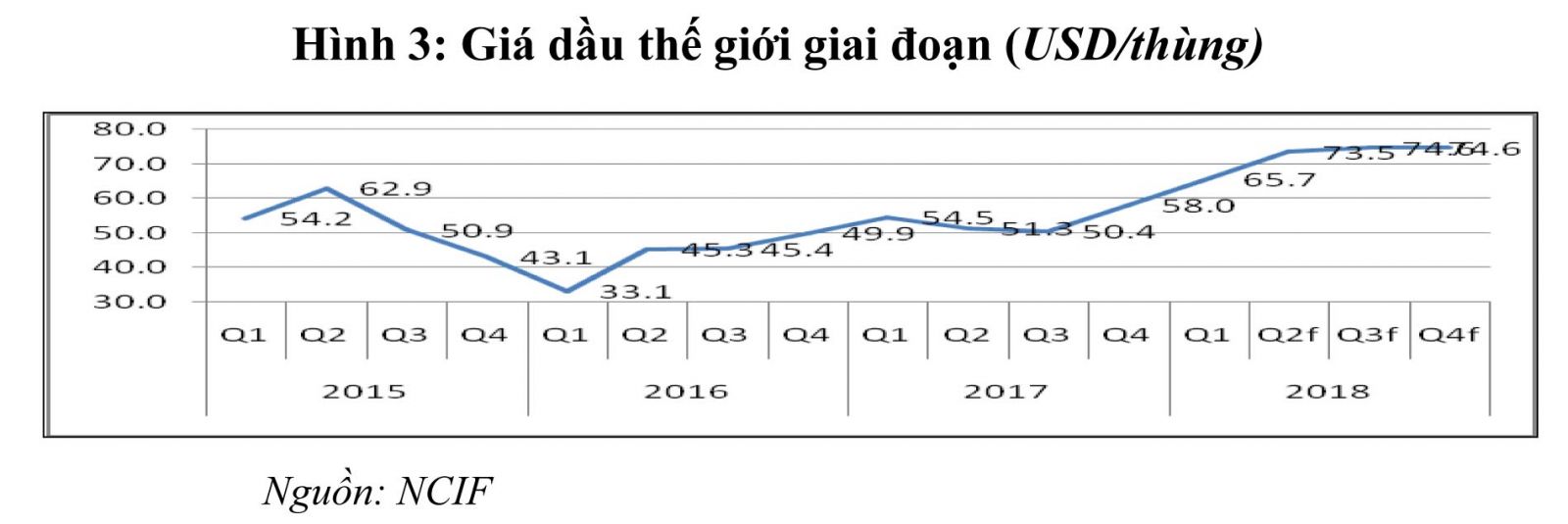

Giá dầu thô thế giới đã giảm mạnh vào đầu năm 2016 (sau khi tăng cao ở giai đoạn trước đó) và liên tục tăng trong cả giai đoạn 2016-2018 (Hình 3). Cụ thể, giá dầu sau khi sụt giảm xuống mức thấp nhất (33 USD/thùng) vào quý I/2016 do dư thừa nguồn cung và nhu cầu tiêu thụ giảm tại Trung Quốc, đã bắt đầu tăng trở lại vào cuối năm 2016 ở mức gần 50 USD/thùng và lên mức gần 75 USD thùng trong quý II/2016, thậm chí có lúc cao nhất đạt trên 80 USD/thùng trong tháng 06/2018 do bất ổn chính trị tại Trung Đông[3] và các nước xuất khẩu dầu mỏ OPEC cắt giảm sản lượng[4]. Tuy nhiên giá dầu những tháng cuối năm 2018 đã có xu hướng giảm nhiều.

Thương mại và đầu tư thế giới: Sau khi giảm ở mức 2,5% năm 2016, tăng trưởng thương mại thế giới đã đạt mức kỷ lục 5,02% vào năm 2017 và dự kiến đạt mức 4,24% năm 2018. Đầu tư thế giới đã sụt giảm trong hai năm 2016-2017 do xu hướng tăng lãi suất tại một số nước lớn và rủi ro địa chính trị. Trong năm 2017 và 2018 đầu tư toàn cầu có xu hướng dịch chuyển sang khu vực các nền kinh tế phát triển.

Thương mại và đầu tư toàn cầu trong giai đoạn 2016-2018 được hậu thuẫn và định hình lại bởi sự bùng nổ của cuộc CMCN 4.0 và xu hướng phát triển nhanh của kinh tế chia sẻ. Các nền kinh tế có năng lực công nghệ tốt như Trung Quốc, Hàn Quốc và Ấn Độ có xu hướng tăng cường thu hút FDI vào công nghệ cao. Do tác động của CMCN 4.0, việc sử dụng các robot tự động hóa thay thế lao động thủ công đã làm giảm nhu cầu đối với lao động phổ thông đối với các nước đang phát triển khiến dòng vốn FDI tại các nước đang phát triển dịch chuyển lại các nước phát triển. Bên cạnh đó, kinh tế chia sẻ đã và đang giúp tối ưu hóa nguồn lực thông qua việc dùng chung hàng hóa và dịch vụ dư thừa năng suất.

Khu vực tài chính tiền tệ, đánh dấu bước chuyển từ xu hướng nới lỏng sang thắt chặt tiền tệ tại các nước phát triển sau một thời gian kinh tế đã phục hồi ổn định[5]. Cục Dự trữ Liên bang Mỹ (FED) chính thức tăng lãi suất lần đầu tiên vào tháng 12/2016 lên mức 0,25% sau một thời gian dài duy trì chính sách nới lỏng tiền tệ với lãi suất. Từ năm 2017 đến hết 2018, FED tăng lãi suất liên tiếp lên mức 2%-2,5%. NHTW Anh (BOE) tăng lãi suất lên mức cao nhất 0,75% vào tháng 8/2018 sau khi đã tăng lên mức 0,5% trong năm 2017. Tại châu Âu, Ngân hàng Trung ương châu Âu (ECB) đã bắt đầu chương trình mua trái phiếu (APP) trị giá 60 tỷ Euro/tháng, áp dụng từ tháng 03/2015 cho đến cuối tháng 09/2016 và kéo dài đến cuối năm 2017. Sau đó, quy mô APP được rút xuống còn 30 tỷ Euro/tháng, áp dụng trong thời gian 01-09/2018. Tại cuộc họp ngày 14/06/2018, Hội đồng Thống đốc ECB quyết định duy trì APP trị giá 30 tỷ Euro/tháng cho đến hết tháng 09/2018. Sau đó giảm xuống 15 tỷ Euro/tháng cho đến cuối năm. Trong khi ECB kỳ vọng vào biện pháp cắt giảm quy mô APP, cơ hội để tăng lãi suất rất hạn chế. Đến nay, ECB vẫn duy trì trần lãi suất tiền gửi ở mức -0,4%, lãi suất tái cấp vốn 0,0%, và lãi suất cho vay của các định chế tài chính là 0,25%.

Xu hướng kinh tế, địa chính trị toàn cầu

(i) Đối với địa chính trị: Giai đoạn 2016-2018 đã diễn ra một loạt các sự kiện có ý nghĩa quan trọng và có tác động sâu rộng đến kinh tế chính trị thế giới, như: cuộc bầu cử Tổng thống Mỹ với thắng lợi của ông Donald Trump vào cuối năm 2016; sự kiện Anh rút khỏi EU (còn được gọi là sự kiện Brexit); Trung Quốc tăng cường chiến lược nâng tầm ảnh hưởng bằng việc đưa ra một loạt sáng kiến tham vọng, lấy Trung Quốc làm trung tâm như Sáng kiến “Một vành đai, một con đường” (BR), Chiến lược “Made in China 2025”. Tất cả các sự kiện này đã, đang hình thành một số xu hướng lớn tác động sâu rộng đến kinh tế thế giới trong giai đoạn 2016-2018.

(ii) Xu hướng chống toàn cầu hóa diễn ra mạnh mẽ với chủ nghĩa bảo hộ hiện hữu rõ nét. Điển hình là Mỹ, với chủ nghĩa “nước Mỹ trên hết” đã đề cao các cam kết thương mại song phương hơn là đa phương. Ngày 24/01/2017, Mỹ chính thức rút khỏi đàm phán Hiệp định xuyên Thái Bình Dương (TPP). Ngày 17/07/2017, Mỹ chính thức công bố việc đàm phán lại Hiệp định Thương mại tự do Bắc Mỹ (NAFTA) nhằm ngăn chặn tình trạng thao túng tỷ giá tiền tệ. Qua 7 vòng đàm phán, các quốc gia mới chỉ hoàn tất được 6/33 chương của Hiệp định. Quá trình đàm phán căng thẳng giữa 3 nước lần đầu tiên đã có một bước tiến tích cực với thỏa thuận sơ bộ đạt được giữa Mỹ và Mexico ngày 27/08/2018[6]. Việc đàm phán được hoàn tất vào cuối tháng 09/2018 và đến ngày 30/11/2018, ba nước Mỹ, Mexico và Canada đã chính thức ký Hiệp định Mỹ - Mexico - Canada (USMCA), phiên bản mới của Hiệp định Thương mại Tự do Bắc Mỹ (NAFTA). Tương tự như vậy, Mỹ cũng đã hoàn tất sửa đổi FTA với Hàn Quốc

(iii) Chủ nghĩa dân tuý bùng nổ. Chủ nghĩa dân tuý bùng nổ. Sự kiện Anh chính thức kích hoạt quá trình rời EU (ngày 29/3/2017) theo kết quả của cuộc trưng cầu dân ý năm 2016 làm dấy lên sự bùng nổ mạnh mẽ của chủ nghĩa dân tuý. Chủ nghĩa dân tuý lan rộng khắp châu Âu vào nửa đầu năm 2018với chiến thắng sau bầu cử tại một số nước của phe cầm quyền mới ủng hộ các chính sách chống lại công cuộc tái thiết khu vực của các nhà lãnh đạo EU. Sau Brexit, cuộc bầu cử tại Hungary với chiến thắng của Đảng Liên đoàn Công dân Hungary (FIDESZ) theo đường lối cánh hữu. Quá trình này cũng đang diễn ra ở Ý và một số quốc gia khác.

Dự báo tình hình kinh tế thế giới 2019-2020

Một số dự báo trong thời kỳ 2019-2020

Kinh tế thế giới 2019-2020 được dự báo sẽ tiếp nối đà tăng trưởng từ năm 2017-2018, nhưng có xu hướng chậm lại và thấp hơn so với kỳ vọng trước đó do những rủi ro đối với kinh tế toàn cầu đang tăng lên. Những động lực thúc đẩy tăng trưởng kinh tế toàn cầu trong vòng hai năm tới, bao gồm: gói kích thích tài khóa từ luật cải cách thuế của Mỹ, tiến bộ công nghệ nhờ CMCN 4.0, tăng trưởng kinh tế tại các nước xuất khẩu dầu mỏ hồi phục và những thành tựu đạt được từ tiến trình toàn cầu hoá kinh tế. Tuy nhiên, những rủi ro cản trở đà tăng trưởng kinh tế thế giới đang có xu hướng tăng, bao gồm chủ nghĩa dân túy, chống toàn cầu hóa và bảo hộ thương mại (đặc biệt thể hiện thông qua cuộc chiến thương mại Mỹ- Trung), sự kiện Brexit, căng thẳng địa chính trị tiếp diễn ở Trung Đông, xu hướng thắt chặt tiền tệ tại các nước phát triển (Mỹ, EU) và tác động giảm dần của gói kích thích tài khóa tại Mỹ.

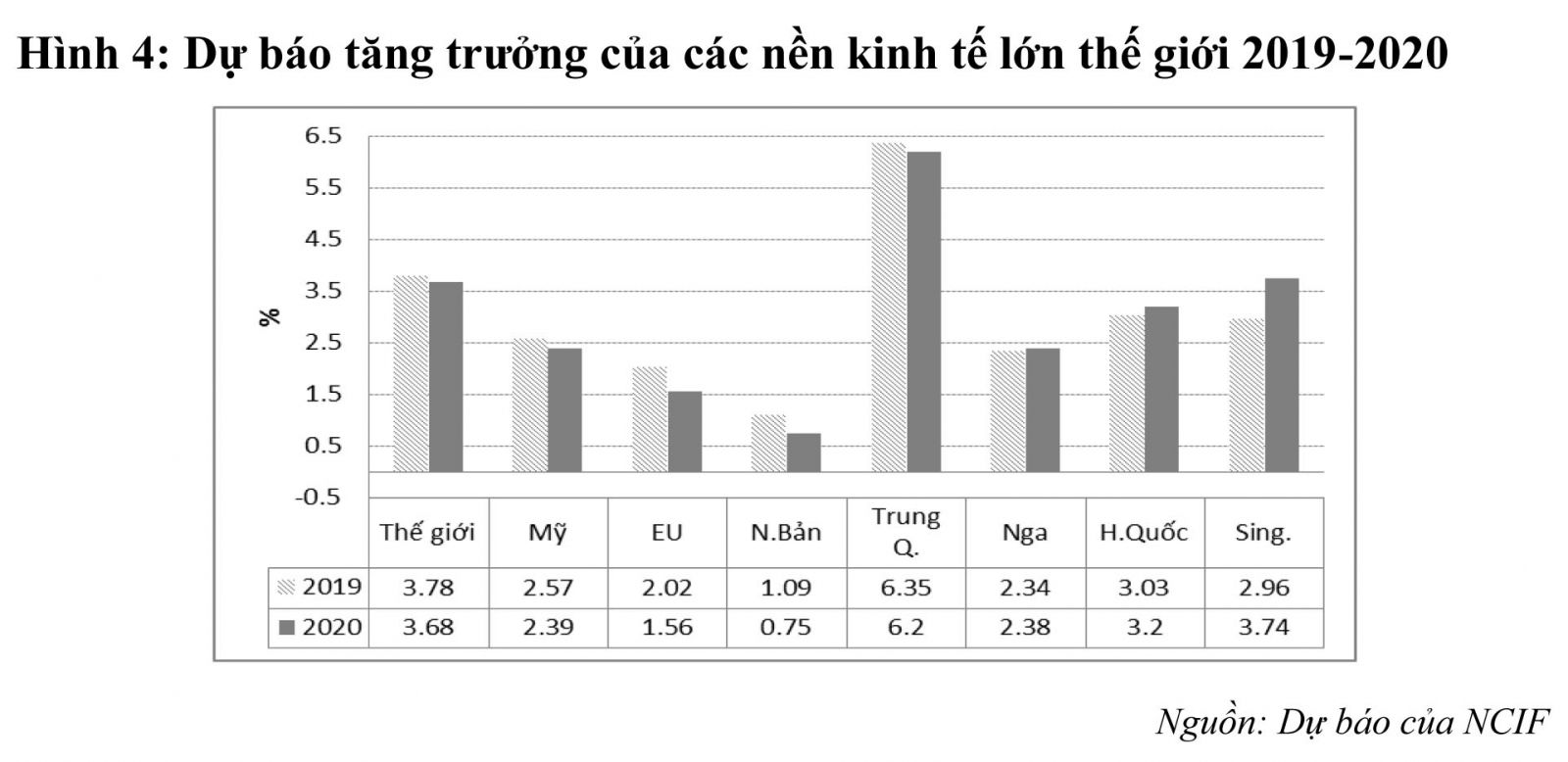

Dựa trên số liệu cập nhật tăng trưởng kinh tế thế giới đến tháng 10/2018 và những diễn biến mới của cuộc chiến thương mại Mỹ-Trung, Trung tâm Dự báo KTXH quốc gia (NCIF) dự báo tăng trưởng kinh tế thế giới năm 2019 sẽ ở mức 3,78%; năm 2020 ở mức 3,68%, giảm so với mức tăng trưởng dự kiến 3,84% của năm 2018[7].

Trong đó, kinh tế Mỹ năm 2019 được dự báo sẽ tiếp tục là động lực tăng trưởng chính của kinh tế thế giới, được hỗ trợ bởi các yếu tố tiêu dùng và đầu tư tăng (nhờ tác động của Luật Thuế cải cách). Tuy nhiên, tác động này sẽ giảm dần từ 2020 và kinh tế Mỹ sẽ đối mặt với nhiều khó khăn hơn, gồm cả tình trạng thâm hụt ngân sách gia tăng và tác động của cuộc chiến thương mại Mỹ - Trung. NCIF dự báo, kinh tế Mỹ sẽ đạt mức tăng trưởng 2,57% năm 2019, 2,39% năm 2020.

Kinh tế khu vực Eurozone dự báo vẫn tương đối khả quan năm 2019-2020 nhờ đà tăng trưởng về xuất khẩu, nhu cầu nội địa và các điều kiện thuận lợi về tài chính, chính sách, tuy nhiên mức tăng trưởng có phần yếu đi trong trung hạn. GDP khu vực này được dự báo sẽ giảm xuống 2,02% năm 2019 từ mức 2,1% năm 2018, năm 2020 giảm mạnh xuống mức 1,6%.

Kinh tế Nhật Bản được kỳ vọng sẽ đạt tăng trưởng khá ở mức 1,09% năm 2019, 0,75% năm 2020, giảm so với mức 1,12% năm 2018 do nhu cầu thế giới về hàng hóa của nước này bị thu hẹp cùng với sự tăng giá của đồng Yên sẽ khiến tăng trưởng xuất khẩu yếu đi.

Mức tăng trưởng kinh tế của Trung Quốc được dự báo đạt 6,35% năm 2019, 6,2% năm 2020, giảm so với mức 6,6% năm 2018 trong bối cảnh nước này được dự báo sẽ chịu tác động tiêu cực từ cuộc chiến tranh thương mại Mỹ - Trung.

Thương mại thế giới năm 2019-2020 dự kiến khó đạt được mức tăng trưởng như những năm trước do chính sách tiền tệ dự kiến sẽ tiếp tục thắt chặt ở các nước phát triển, khi FED tăng dần lãi suất ở Mỹ, cộng với các rủi ro từ chiến tranh thương mại. NCIF dự báo tăng trưởng thương mại thế giới sẽ đạt mức 4,85% trong năm 2019, 4,3% năm 2020, giảm từ mức 4,91% năm 2018[8]. Giá hàng hóa cơ bản thế giới năm 2019 -2020 vẫn giữ xu hướng tăng nhưng tốc độ tăng sẽ chậm hơn so với năm 2018 do ảnh hưởng của chiến tranh thương mại. NCIF dự báo, giá dầu năm 2019 ở mức 67,6 USD/thùng, năm 2020 đạt mức 70,5 USD/thùng.

Đối với đầu tư, các yếu tố, như: rủi ro địa chính trị, căng thẳng thương mại, sự thay đổi các chính sách bảo hộ được dự báo sẽ gây ra những tác động tiêu cực đối với FDI trong thời gian tới. UNCTAD (tháng 02/2018) cho rằng Luật Thuế mới của Mỹ sẽ tác động tới khoảng 50% lượng vốn FDI toàn cầu, làm dịch chuyển 2 nghìn tỷ USD tiền mặt của các công ty Mỹ ở nước ngoài quay trở lại nước Mỹ, từ đó dẫn tới sự sụt giảm mạnh của lượng vốn FDI. Trong dài hạn, mô hình đầu tư toàn cầu cũng có thể bị ảnh hưởng theo hướng tăng cạnh tranh về thuế.

Một số xu hướng nổi bật của kinh tế thế giới năm 2019-2020

(i) Phát triển nhanh CMCN 4.0 tiếp tục định hình lại thương mại và đầu tư toàn cầu: Kinh tế chia sẻ đã và đang giúp tối ưu hóa nguồn lực thông qua việc dùng chung hàng hóa và dịch vụ dư thừa năng suất. Cho tới nay, quy mô của nền kinh tế chia sẻ đang tăng nhanh và dự báo tiếp tục tăng trong thời gian tới.

CMCN 4.0 kéo theo một loạt công nghệ giúp hệ thống ảo và vật lý của chuỗi GVC có thể hợp tác với nhau một cách linh hoạt. Với CMCN 4.0 các quốc gia và doanh nghiệp có cơ hội để đảo ngược sự suy giảm năng suất cũng như rào cản về nguồn lực. Theo dự báo, CMCN 4.0 sẽ thúc đẩy tăng trưởng toàn diện và tạo ra 3,7 nghìn tỷ USD giá trị vào năm 2025. Tác động của CMCN 4.0 sẽ tiếp tục định hình lại dòng thương mại và đầu tư toàn cầu. Một số ý kiến gần đây cho rằng các quốc gia phát triển sẽ hạn chế dần việc đưa ngành chế tác sang các nước đang phát triển như hiện nay.

(ii) Cục diện kinh tế chính trị giữa các nước lớn phức tạp hơn, gia tăng các xung đột thương mại: Sự phục hồi của kinh tế Nga và trỗi dậy của Trung Quốc làm cục diện giữa các nước lớn ngày càng trở lên phức tạp hơn trong 10 năm tới. Đông Nam Á đang trở thành khu vực bị tranh giành ảnh hưởng nhiều nhất do đối đầu trực diện giữ Trung quốc và Mỹ. Mặc dù Mỹ đã thay đổi Chiến lược xoay trục sang châu Á, nhưng lại thay thế bằng Chiến lược Ấn Độ - Thái Bình Dương với vai trò ngày càng lớn của Ấn Độ trong việc kiềm chế sự trỗi dậy của Trung Quốc.

(iii) Trung Quốc tiếp tục tăng tầm ảnh hưởng khu vực và thế giới nhưng giảm đi khá nhiều do vướng vào cuộc chiến thương mại với Mỹ. Trung Quốc với sáng kiến Vành đai và con đường (BR) đã và đang nhận được sự hợp tác của các nước tham gia do nhu cầu đầu tư kết cấu hạ tầng ở khu vực châu Á - Thái Bình Dương. Cụ thể, khu vực này sẽ cần phải chi 26 nghìn tỷ USD từ nay đến năm 2030 cho kết cấu hạ tầng. Trung Quốc đã đầu tư 60 tỷ USD và đang công bố sẽ đầu tư ra nước ngoài từ 120-130 tỷ USD một năm trong năm năm tới (tổng số 600 tỷ USD) để thực hiện Sáng kiến này. Tuy nhiên, BR cũng đang vấp phải sự phản đối của ngày càng nhiều nước và khu vực khác do những rủi ro về nợ, cũng như thiệt hại mà các dự án BR đã tạo ra cho nước nhận đầu tư. Chiến lược Made in China 2025 tỏ rõ tham vọng của Trung Quốc trong thống trị công nghệ toàn cầu, nhưng đã có xu hướng giảm nhiệt. Cơ cấu kinh tế của Trung Quốc sẽ thay đổi theo hướng hiện đại hơn, kéo theo quan hệ xuất - nhập khẩu với các nước xung quanh như Việt Nam thay đổi. Trung Quốc dần trở thành thị trường khó tính hơn, đòi hỏi các nước đối tác cũng phải thay đổi cơ cấu và chất lượng hàng xuất khẩu vào Trung Quốc. Bên cạnh đó, Trung Quốc cũng đẩy mạnh đưa công nghệ chế tác sang các nước xung quanh, trong đó phần nhiều sẽ là công nghệ lạc hậu và ảnh hưởng tiêu cực tới môi trường.

Cuộc chiến thương mại giữa Mỹ và Trung Quốc leo thang cũng ảnh hưởng tiêu cực tới tăng trưởng kinh tế của Trung Quốc trong những năm tới. Tại Hội nghị G20 năm 2018, Mỹ đã đồng ý tạm hoãn tăng thuế từ 10% lên 25% đối với 200 tỷ USD hàng hóa của Trung Quốc trong vòng 3 tháng (theo kế hoạch sẽ tăng vào tháng 1/2019). Những tín hiệu đàm phán tốt đẹp giữa hai bên trong những ngày đầu năm 2019 cũng vẫn cho thấy cuộc chiến này sẽ dừng lại do mâu thuẫn căn bàn và dài hạn là cạnh tranh tầm ảnh hưởng cũng như công nghệ chưa được giải quyết.

Tới tăng trưởng kinh tế

Xu hướng gia tăng chủ nghĩa bảo hộ mậu dịch của các nước lớn, đặc biệt là những thay đổi trong chính sách thương mại của Mỹ sẽ tác động không nhỏ đến sản xuất và xuất khẩu của Việt Nam và các nước trong khu vực. Bên cạnh những tác động tích cực trong ngắn hạn về mặt thương mại và cơ hội đầu tư, tình hình căng thẳng thương mại giữa Mỹ với Trung Quốc và các đối tác lớn khác, như: EU, Canada và Mexico có khả năng làm gián đoạn các chuỗi cùng ứng toàn cầu và ảnh hưởng tiêu cực tới tăng trưởng dài hạn của Việt Nam. Sự kiện Brexit có thể làm chậm lại tiến trình ký kết Hiệp định Thương mại tự do giữa EU và Việt Nam (EVFTA). Do vậy, tăng trưởng kinh tế Việt Nam nhìn chung chịu ảnh hưởng tiêu cực từ những diễn biến bất lợi của kinh tế thế giới. Luật Cải cách thuế của Mỹ sẽ thúc đẩy tăng trưởng kinh tế Việt Nam trong ngắn hạn do cầu từ Mỹ tăng, nhưng về lâu dài có thể tác động tiêu cực do xu hướng rút vốn về Mỹ.

Việc Mỹ rút khỏi hiệp định TPP và các nước còn lại thỏa thuận thành lập CPTPP làm cho tác dụng của Hiệp định này không còn nhiều với Việt Nam, tuy nhiên vẫn có tác động tích cực trong thời gian tới. Mặt khác, chiến tranh thương mại Mỹ-Trung mặc dù có cả tác động tích cực và tiêu cực tới kinh tế Việt Nam, nhưng nhìn chung là sẽ tác động tiêu cực do thương mại thế giới. Tác động từ sụt giảm và gián đoạn chuỗi giá trị toàn cầu sẽ lớn hơn tác động tích cực cho hàng Việt Nam cạnh tranh hơn so với hàng Trung Quốc. Kết quả phân tích cho thấy, nếu Mỹ đánh thuế 50 tỷ USD đối với hàng hóa Trung Quốc, tốc độ tăng trưởng GDP của Việt Nam sẽ bị giảm đi trong trung và dài hạn. Ước tính, tác động tiêu cực đạt mức cao nhất vào năm 2020 và 2021.

Luật Thuế thu nhập doanh nghiệp mới của Mỹ bắt đầu áp dụng từ tháng 01/2018 cũng sẽ có những ảnh hưởng nhất định tới kinh tế Việt Nam. Về mặt tích cực, kinh tế Mỹ được thúc đẩy trong ngắn hạn nhờ chính sách kích thích tài khóa và dòng vốn FDI vào Mỹ tăng sẽ thúc đẩy nhu cầu nhập khẩu hàng hóa tư liệu sản xuất từ nước ngoài. Những tác động này có thể ảnh hưởng tích cực tới tăng trưởng kinh tế Việt Nam nếu Việt Nam tận dụng được cơ hội tăng cường xuất khẩu hàng hóa tiêu dùng và tư liệu sản xuất vào Mỹ. Nhưng trong trung hạn, kinh tế Mỹ có thể ảnh hưởng tiêu cực do giảm thuế khiến thâm hụt ngân sách tăng, từ đó tác động tiêu cực tới kinh tế Việt Nam qua kênh xuất khẩu vào thị trường Mỹ.

Tác động tới thương mại

Trong giai đoạn tới tình hình thương mại của Việt Nam cũng chịu nhiều ảnh hưởng từ chính sách bảo hộ thương mại của Mỹ, cuộc chiến thương mại giữa Trung Quốc, EU, Canada và Mexico, giá cả hàng hóa thế giới, luật cải cách thuế của Mỹ và sự kiện Brexit. Cuộc chiến thương mại Mỹ - Trung có thể mang lại cho Việt Nam lợi thế so với Trung Quốc khi xuất khẩu sang Mỹ. Tuy nhiên, do Việt Nam đang tham gia ngày càng sâu vào chuỗi cung ứng toàn cầu, nên việc Mỹ tăng thuế với hàng hóa Trung Quốc có thể khiến cho xuất khẩu của Việt Nam sang Trung Quốc giảm.

Việc ký kết hiệp định CPTPP khi không có sự tham gia của Mỹ cũng sẽ có ảnh hưởng lớn tới cơ cấu thương mại của Việt Nam. Kết quả tính toán cho thấy, việc tăng xuất khẩu sẽ chủ yếu là do tăng xuất khẩu sang các nước trong CPTPP. Tuy nhiên, đối với nhập khẩu, mức độ nhập khẩu tăng thêm do CPTPP từ các nước trong khối là không lớn, và việc tăng thêm nhập khẩu sẽ chủ yếu là từ các nước ngoài CPTPP. Việt Nam sẽ vẫn tiếp tục phải phụ thuộc vào nguồn nhập khẩu từ một số nước hiện nay, như: Trung Quốc, Indonesia ngay cả khi có CPTPP. Điểm này rất đáng chú ý do việc nhập khẩu ngoài CPTPP có thể làm cho Việt Nam không được hưởng lợi nhiều vì quy định nguồn gốc xuất xứ trong CPTPP, đồng thời cần theo dõi các diễn biến dự kiến tham gia TPP của một số quốc gia như Trung Quốc, Hàn Quốc và Anh như một số ý kiến gần đây trong các cuộc họp về TPP.

Tác động tới đầu tư

Kinh tế Trung Quốc giảm tốc trong giai đoạn 2017-2018 đã có những tác động nhất định đến dòng vốn FDI vào Việt Nam. Nhiều nhà đầu tư tư nước ngoài đã đánh giá lại cơ hội đầu tư và chuyển hướng sang các thị trường có tiềm năng tăng trưởng cao hơn như Việt Nam. Bên cạnh đó, cuộc chiến thương mại Mỹ-Trung cũng có thể thúc đẩy dịch chuyển dòng vốn FDI từ Trung Quốc sang Việt Nam do hàng xuất khẩu Trung Quốc gặp bất lợi khi xuất khẩu sang Mỹ.

Tác động tới tỷ giá, lạm phát

Đối với vấn đề tỷ giá, chính sách giảm thuế thu nhập doanh nghiệp của Mỹ từ 35% xuống 21% sẽ kích khích lượng vốn đầu tư nước ngoài lớn vào Mỹ và khuyến khích các công ty đa quốc gia Mỹ chuyển đầu tư từ nước ngoài về Mỹ, do vậy nhu cầu đối với đồng USD sẽ tăng cao. Cùng với việc Mỹ dự kiến tiếp tục tăng lãi suất trong năm 2018 và 2019, đồng USD sẽ tiếp tục có xu hướng tăng giá trong những năm tới. Do Ngân hàng Nhà nước có xu hướng can thiệp vào thị trường tiền tệ để ổn định tỷ giá USD/VND, nên USD có xu hướng tăng có thể khiến cho đồng VND tăng giá so với các ngoại tệ khác (như thông qua việc tăng lãi suất cho vay VND).

Xu hướng giá cả hàng hóa hạ nhiệt so với giai đoạn trước, đặc biệt là giá dầu thế giới giảm vào đầu năm 2016 đã khiến cho áp lực lạm phát tại Việt Nam giảm trong giai đoạn 2016-2018. Chỉ số giá nhập khẩu hàng hóa sau khi đạt mức đỉnh điểm trên 120 điểm (năm 2010 =100) đã giảm dần từ năm 2015 và hiện chỉ xoay quanh mức 100 điểm. Bước sang giai đoạn 2019-2020, dự báo chiến tranh thương mại Mỹ - Trung sẽ làm giảm giá nhập khẩu qua đó giúp giảm áp lực lạm phát, do nhu cầu thế giới đối với hàng hóa và dịch vụ giảm./.

[1] Chính sách kinh tế của Thủ tướng Nhật Bản Abenomics

[2]https://www.global-rates.com/economic-indicators/inflation/consumer-prices/cpi/japan.aspx

[3] Mỹ rút khỏi thỏa thuận hạt nhân Iran tháng 5/2018

[4]Mức độ tuân thủ thỏa thuận cắt giảm sản lượng dầu thô của OPEC tăng từ 86% vào tháng 9 lên 92% trong tháng 10/2017

[5] do lãi suất siêu thấp sẽ gây nhiều rủi ro cho nền kinh tế (không khuyến khích tiền gửi ngân hàng, rủi ro lạm phát, bong bóng tài sản...)

[6]Mỹ và Mexico nhất trí 75% giá trị của một phương tiện sẽ được sản xuất tại một trong hai quốc gia, cao hơn ngưỡng 62,5% trong NAFTA thời kỳ đầu. Canada và Mỹ cũng đang nỗ lực nối lại đàm phán sau một số bất đồng. Canada đang chịu áp lực phải chấp nhận những điều khoản mới liên quan đến quy định về xe hơi, dàn xếp tranh chấp và bản quyền trí tuệ đã đạt được giữa Mỹ và Mexico để cập nhật hóa NAFTA

[8]WTO (4/2018) dự báo tăng trưởng thương mại thế giới sẽ ở mức 4,0% vào năm 2019, dưới mức trung bình 4,8 % kể từ năm 1990 nhưng trên mức trung bình sau khủng hoảng là 3,0%. Tuy nhiên, căng thẳng thương mại leo thang có thể ảnh hưởng đến niềm tin kinh doanh và quyết định đầu tư, và ảnh hưởng đến triển vọng thương mại trong thời gian tới. /.

Tài liệu tham khảo:

1. NCIF (2018). Báo cáo sơ bộ đánh giá định lượng tác động của Hiệp định CPTPP tới Việt Nam

2. CIEM (2017). Hiệp định thương mại tự do Việt Nam – EU: Tác động thể chế và điều chỉnh chính sách ở Việt Nam, Nxb Thế giới

3. World Bank (2018). Tác động kinh tế và phân bổ thu nhập của Hiệp định Đối tác Toàn diện và Tiến bộ Xuyên Thái Bình Dương: Trường hợp của Việt Nam, tháng 03/2018

4. CNBC (2018). Italy's debt needs to come down, EU's Moscovici says

EIA (2018). Short-term Energy Outlook

IMF (2018). World Economic Outlook

7. Reuters (2018). Trade war could force heavier hand from China on yuan

8. UNCTAD (2018). Global Investment Trend Monitor

UNCTAD (2018). World Investment Report 2018

World Bank (2018). Migration and Remittances

Worldbank (2018). Commodity Market Outllook

WTO (2018). World Trade Outlook Indicator

TS. Trần Toàn Thắng, Trưởng ban Dự báo Kinh tế ngành và Doanh nghiệp, Trung tâm Thông tin và Dự báo kinh tế - xã hội Quốc gia

ThS. Lê Nho Luyện, Phó vụ trưởng, Vụ Nhà giáo, Tổng cục Giáo dục nghề nghiệp, Bộ Lao động Thương binh và Xã hội

Theo Tạp chí Kinh tế và Dự báo số 04/2019

Bình luận