Năm 2020, tăng trưởng khu vực Đông Á - Thái Bình Dương sẽ chững lại

Báo cáo cho biết, khu vực Đông Á và Thái Bình Dương đã và đang trải qua giai đoạn nhu cầu trong nước của Trung Quốc tiếp tục nguội, kết hợp với những trở ngại đáng kể từ bên ngoài, bao gồm sức cầu bên ngoài yếu, bất định chính sách thương mại tăng do tranh chấp thương mại giữa Trung Quốc và Mỹ, dẫn đến mức thuế cao hơn. Ngoài ra, căng thẳng thương mại giữa Nhật Bản và Hàn Quốc, kết thúc chu kỳ sản xuất hàng điện tử, đột biến do dịch chuyển mạnh về tiêu chuẩn phát thải và công nghệ, cũng tạo sức ép cho chế biến chế tạo và thương mại khu vực.

Tại Trung Quốc, tăng trưởng tiếp tục giảm tốc do điều kiện tài chính bị thắt chặt đối với khu vực phi ngân hàng của nền kinh tế, và bất định chính sách thương mại tăng trong năm 2019. Cú sốc tiêu cực lên xuất khẩu và sản lượng do thách thức bên ngoài phần nào được xử lý bằng các biện pháp chính sách tài khóa, giảm giá đồng tiền, điều chỉnh giá cả, hồi hương một phần các hoạt động sản xuất, và chuyển hướng xuất khẩu sang các quốc gia khác.

Ở các quốc gia khác trong khu vực, một số quốc gia nhập khẩu thương phẩm thô gần đây vận hành ngang hoặc vượt năng lực của họ cũng trải qua giai đoạn chững lại theo chu kỳ, chẳng hạn tại Campuchia, Philippines và Thái Lan. Tăng trưởng xuất khẩu yếu hơn cũng góp phần vào suy giảm, nhất là ở các nền kinh tế đã hội nhập sâu vào mạng lưới sản xuất trong khu vực và trên toàn cầu, như Thái Lan và Philippines.

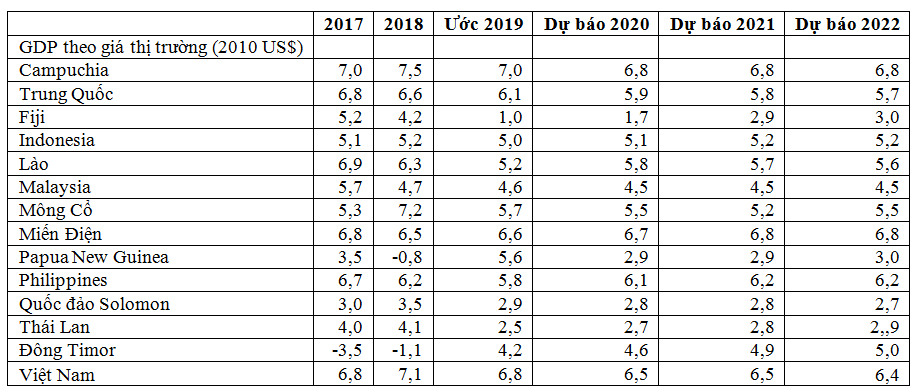

Trong bối cảnh đó, Ngân hàng Thế giới dự báo, tăng trưởng trong khu vực được sẽ chững lại còn 5,7% vào năm 2020, do tăng trưởng của Trung Quốc tiếp tục giảm còn 5,9%. Diễn biến đó phản ánh trở ngại tiếp tục diễn ra cả trong nước và bên ngoài, bao gồm tác động kéo dài của căng thẳng thương mại, cho dù đã có thỏa thuận giai đoạn một giữa Trung Quốc và Mỹ.

Triển vọng trên còn phụ thuộc vào giả định rằng căng thẳng thương mại giữa Trung Quốc và Mỹ không tiếp tục leo thang và thương mại toàn cầu dần ổn định. Một giả định nữa là các cấp có thẩm quyền tại Trung Quốc tiếp tục triển khai các chính sách tài khóa và tiền tệ nhằm khắc phục tác động tiêu cực do xuất khẩu yếu đi.

Bảng: Dự báo cho các quốc gia khu vực Đông Á -Thái Bình Dương (%)

Nguồn: Ngân hàng Thế giới

Tăng trưởng trong khu vực nếu không tính Trung Quốc được dự báo sẽ khôi phục nhẹ lên 4,9%, do sức cầu trong nước được hưởng lợi nhờ tình hình tài chính nhìn chung thuận lợi, với lạm phát thấp và dòng vốn đầu tư mạnh mẽ đổ vào một số quốc gia, như Campuchia, Philippines, Thái Lan và Việt Nam, kết hợp với các dự án hạ tầng công quy mô lớn được đưa vào sử dụng ở Philippines và Thái Lan.

Tăng trưởng của khu vực cũng được hưởng lợi nhờ giảm bất định về chính sách thương mại trên toàn cầu và thương mại toàn cầu được hồi phục nhẹ, cho dù chưa mạnh. Tăng trưởng ở Malaysia dự kiến sẽ chững nhẹ còn 4,5%, do tăng trưởng xuất khẩu yếu nhưng phần nào được bù đắp bởi sức cầu mạnh trong nước, trên cơ sở điều kiện huy động tài chính thuận lợi, đầu tư được khôi phục, thị trường lao động ổn định và lạm phát thấp.

Tăng trưởng ở Indonesia, ít phụ thuộc vào tăng xuất khẩu hơn so với các nền kinh tế khác trong khu vực, được dự báo sẽ nhích lên 5,1%, do tiếp tục được trợ lực bởi tiêu dùng tư nhân, đầu tư tăng nhẹ, tăng dân số trong độ tuổi lao động, và cải thiện ở thị trường lao động.

Cũng theo báo cáo của Ngân hàng Thế giới, về tổng thể, rủi ro đối với triển vọng tăng trưởng đã bớt đi, nhưng vẫn nghiêng theo hướng tạo ảnh hưởng suy giảm. Rủi ro theo hướng suy giảm có thể bao gồm thương mại toàn cầu giảm mạnh do căng thẳng thương mại tái leo thang, các nền kinh tế lớn suy giảm mạnh hơn dự kiến, dòng vốn đầu tư đảo chiều đột ngột do diễn biến bất ngờ về điều kiện huy động tài chính, cảm nhận của các nhà đầu tư hoặc quan hệ địa chính trị. Giả định theo hướng tốt với dự báo trên là thỏa thuận thương mại giữa Trung Quốc và Mỹ có thể dẫn đến tình trạng bất định về thương mại giảm bền vững, dẫn đến thương mại và đầu tư trong khu vực được phục hồi mạnh hơn dự kiến.

Mặc dù hầu hết các quốc gia lớn nhìn chung đều có căn bản tốt về kinh tế - với thành tích tăng trưởng kinh tế vững, tăng trưởng năng suất lao động cao, mạng lưới người tiêu dùng lớn, nền kinh tế được đa dạng hóa, khung chính sách lành mạnh và dư địa chính sách dồi dào - nhưng khu vực vẫn dễ bị tổn thương với những rủi ro liên quan đến thay đổi đột biến về tình hình tài chính toàn cầu./.

Bình luận