Bối cảnh quốc tế năm 2021 và một số hàm ý chính sách đối với Việt Nam

BỐI CẢNH QUỐC TẾ NĂM 2021

Chuyển giao quyền lực tại Mỹ

Năm 2021, sự chuyển giao quyền lực từ chính quyền của Tổng thống Donald Trump sang chính quyền mới của ông Joe Biden dự báo sẽ đem lại nhiều thay đổi quan trọng không chỉ tới bản thân nước Mỹ, mà còn cả tình hình kinh tế, địa chính trị toàn cầu dựa trên các định hướng chính sách mà tân Tổng thống Joe Biden dự kiến thực hiện trong nhiệm kỳ của mình. Về chính sách phát triển kinh tế Mỹ, Biden chú trọng chính sách tăng thuế (được dự báo là chính sách có tác động lớn nhất đến nền kinh tế Mỹ trong nhiệm kỳ của ông), cụ thể là: thuế thu nhập doanh nghiệp sẽ tăng cao nhất từ 21% lên 28%; thuế thu nhập cá nhân lên mức cao nhất 39,6%, từ mức 37%; áp thuế an sinh xã hội với người có thu nhập trên 400.000 USD; thuế thặng dư vốn và đánh thuế tối thiểu 15% với thu nhập sổ sách của các công ty lớn; thuế suất đối với lợi nhuận thu được từ các công ty con ở nước ngoài của các công ty Mỹ sẽ tăng gấp đôi, lên 21% (Reuters, 2020). Về thương mại quốc tế, nhiều kỳ vọng đặt vào việc Mỹ sẽ cải thiện mối quan hệ với các đối tác như: EU, Nhật Bản. Mặc dù vậy, cũng có một số ý kiến cho rằng, sẽ khó có sự đảo ngược xu hướng hạn chế thương mại mà chính quyền trước tạo ra, có chăng là dễ đoán định và chậm hơn so với trước đây. Đối với các hiệp định thương mại tự do (FTA), Biden tuyên bố sẽ có màu sắc khác biệt so với người tiền nhiệm, theo đó Mỹ có thể cân nhắc một số điều kiện tham gia vào các FTA.

Việc chuyển giao quyền lực tại Mỹ cũng là một trong những yếu tố quan trọng tác động đến diễn biến tiếp theo của chiến tranh thương mại giữa nước này với Trung Quốc. Theo dự báo, căng thẳng thương mại Mỹ - Trung Quốc trong thời gian tới dưới thời tân Tổng thống Mỹ sẽ theo 2 hướng sau:

- Kịch bản khả quan (khả năng xảy ra thấp): Mỹ và Trung Quốc đình chiến trên mặt trận thương mại, dỡ bỏ các biện pháp áp thuế trừng phạt lẫn nhau. Cơ sở dự báo của kịch bản này là phía Mỹ dưới thời tân Tổng thống nhận thấy áp dụng các biện pháp bảo hộ đã không hiệu quả, tăng thuế nhập khẩu gây bất lợi cho người tiêu dùng ở Mỹ, trong khi các doanh nghiệp Mỹ lo ngại khó thâm nhập thị trường Trung Quốc. Thêm vào đó, nhu cầu phục hồi hậu đại dịch Covid-19 lại càng khiến chính quyền của tân Tổng thống cần tính đến khả năng xoa dịu căng thẳng thương mại với Trung Quốc.

- Kịch bản bi quan (khả năng xảy ra cao): Chính sách thương mại của tân Tổng thống được dự báo cứng rắn tương tự Tổng thống Trump, nhưng có kế hoạch và dễ đoán hơn. Đến nay, dù chưa có tuyên bố về chính sách cụ thể với Trung Quốc, nhưng nhiều nhà phân tích cho rằng, ông Biden sẽ vẫn giữ lập trường cứng rắn trong quan hệ với Trung Quốc. Tân Tổng thống đã cam kết hợp tác chặt hơn với các đồng minh của Mỹ để đối phó Trung Quốc về thương mại, đồng thời không sớm gỡ bỏ thuế nhập khẩu của Tổng thống tiền nhiệm lên nhôm thép nhập khẩu, cũng như hàng hóa xuất xứ Trung Quốc và châu Âu.

Trật tự chính trị thay đổi

Đại dịch Covid-19 không tạo ra một trật tự thế giới hoàn toàn mới, nhưng được dự báo mang đến những thay đổi mạnh mẽ đối với địa chính trị toàn cầu trong giai đoạn tới. Cơ quan Tình báo Kinh tế (EIU, 2020) cho rằng, đại dịch Covid-19 sẽ mang đến những thay đổi ở ba khía cạnh quan trọng: (1) Bộc lộ những thực tế mà từ trước tới nay chưa được quan tâm đúng mức, như việc Trung Quốc đã thiết lập phạm vi ảnh hưởng tại nhiều khu vực trên thế giới; (2) Cạnh tranh chiến lược ngày càng căng thẳng giữa Mỹ và Trung Quốc, cũng như sự dịch chuyển quyền lực từ Tây sang Đông; (3) Tính khó đoán định hơn ở cả những nước phát triển và đang phát triển về những vấn đề như: tương lai của EU, vai trò của Nga và các cường quốc tầm trung khác. Nhiều nhận định cho rằng, đổ vỡ trong mối quan hệ kinh tế giữa Mỹ và Trung Quốc sẽ khó có khả năng được hàn gắn trong thời gian ngắn. Thay vào đó, đại dịch Covid-19 gia tăng các mâu thuẫn cơ bản giữa Mỹ và Trung Quốc, phá vỡ sự hòa hoãn tạm thời giữa hai bên sau thỏa thuận thương mại giai đoạn một được ký kết vào đầu năm 2020. Đồng thời, đại dịch Covid-19 sẽ thúc đẩy sự dịch chuyển cán cân quyền lực toàn cầu từ Tây sang Đông thông qua những tác động tiêu cực sâu rộng và để lại hậu quả lâu dài đối với các nền kinh tế phát triển của Mỹ và châu Âu. Những biện pháp tài chính và tiền tệ mà các nước này đã và đang đưa ra để hỗ trợ nền kinh tế chưa chắc đã đủ để đảo ngược tác động tiêu cực của dịch bệnh, song chắc chắn sẽ làm gia tăng nguy cơ khủng hoảng nợ công về trung hạn. Trong khi đó, Trung Quốc lại được hưởng lợi khi là một trong những nước đầu tiên vượt qua khủng hoảng, nên có điều kiện tập trung nguồn lực vực dậy nền kinh tế.

Dịch chuyển chuỗi cung ứng toàn cầu

Đại dịch Covid-19 có thể là chất xúc tác mới thúc đẩy quá trình dịch chuyển sản xuất diễn ra nhanh hơn, sau khi đã được thúc đẩy bởi căng thẳng thương mại từ năm 2018. Xu hướng dịch chuyển sản xuất ra khỏi Trung Quốc của các nền kinh tế trên thế giới được đẩy mạnh hơn từ đại dịch Covid-19 với ba viễn cảnh chính: (i) Dịch chuyển sản xuất về nước; (ii) Đưa hoạt động sản xuất về các nước láng giềng trong khu vực (ví dụ: Mỹ đưa sản xuất về Mexico, các nước EU đưa sản xuất về các nước khác trong khối); (iii) Tiếp tục toàn cầu hóa sản xuất, nhưng chuyển hoạt động sản xuất sang các nước khác ngoài Trung Quốc (như ASEAN).

Dự báo các xu hướng tái định hình chuỗi cung ứng sẽ tăng tốc sau đại dịch. Do ảnh hưởng của đại dịch tới các dòng lưu chuyển vốn, hàng hóa và con người trên thế giới, xu hướng dịch chuyển chuỗi cung ứng trong năm 2021có thể vẫn chậm, mặc dù vẫn tiếp tục các xu hướng đã hình thành từ những năm trước đó. Trong dài hạn, xu hướng hợp lý hóa các hoạt động sản xuất quốc tế, dịch chuyển sản xuất về gần và khu vực hóa có thể sẽ tăng tốc, dẫn đến áp lực giảm vốn FDI. Ví dụ, Chính phủ Nhật Bản đang khẩn trương thực hiện các kế hoạch tiến hành tái cơ cấu chuỗi cung ứng bằng việc dành một khoản ngân sách để tăng cường cấu trúc chuỗi cung ứng vững mạnh thông qua chiến lược đa dạng hóa và dịch chuyển cơ sở sản xuất về Nhật Bản. Ấn Độ, Pháp, Đức cũng có kế hoạch tương tự nhằm giảm nguy cơ bị thiệt hại từ việc nguồn cung từ nước ngoài bị gián đoạn trong đại dịch.

Thương mại điện tử phát triển

Đại dịch Covid-19 mặc dù có nhiều tác động tiêu cực, song lại là cơ hội cho thương mại điện tử phát triển do chính sách giãn cách xã hội ở các quốc gia. Nhiều loại hình thương mại điện tử bùng phát trong giai đoạn dịch Covid-19 và có nhiều tiềm năng tiếp tục gia tăng nhanh trong thời gian tới (cả hình thức B2B hay B2C). Một số dự báo cho thấy, trong giai đoạn 2021-2024, tốc độ tăng trưởng thương mại điện tử có thể giảm sau khi dịch Covid-19 được kiểm soát, tuy nhiên, sẽ vẫn duy trì ở mức cao do nhận thức về thương mại điện tử đã thay đổi. Việc tăng tốc của thương mại điện tử trong thời gian tới có thể giúp phục hồi thương mại toàn cầu, kể cả trong dài hạn do chi phí thương mại giảm đi. Doanh thu trên thị trường thương mại điện tử toàn cầu dự kiến tăng từ 1.919,8 tỷ USD vào năm 2019 lên khoảng 2.411,3 tỷ USD vào năm 2020. Doanh thu dự kiến giai đoạn 2020-2024 sẽ có tốc độ tăng trưởng hàng năm (CAGR) là 8,2%, dẫn đến khối lượng thị trường dự kiến đạt 3.299,490 tỷ USD vào năm 2024 (riêng năm 2024 là 5%).

Vai trò của các thể chế đa phương

Trước khi xảy ra đại dịch Covid-19, vị thế của các thể chế đa phương có dấu hiệu giảm sút đáng kể kể từ khi chủ nghĩa dân tộc nổi lên năm 2016-2017 với quan điểm cho rằng, xu hướng phát triển của các tổ chức này không còn phù hợp, đi ngược lại với tư duy của các nhà lãnh đạo mới. Tuy nhiên, gần đây, dường như vai trò của một số thể chế đa phương đang được củng cố, đặc biệt đối với các quốc gia nghèo, kém phát triển vốn thiếu hụt nhiều nguồn lực hoặc kiến thức chuyên môn để đối phó với những ảnh hưởng tiêu cực mà đại dịch này gây ra. Quỹ Tiền tệ Quốc tế (IMF) đang là một trong những tổ chức thể hiện được tầm ảnh hưởng lớn nhất sau đại dịch khi liên tục cung cấp các khoản hỗ trợ cho các quốc gia vượt qua đại dịch Covid-19.

TRIỂN VỌNG KINH TẾ THẾ GIỚI NĂM 2021

Các yếu tố tích cực và tiêu cực đan xen nhau

Những yếu tố tích cực: Nhìn chung, kinh tế thế giới được dự báo sẽ phục hồi trong năm 2021 nhờ nỗ lực kiểm soát dịch và các gói kích thích kinh tế của các chính phủ. Những nhân tố hậu thuẫn cho phục hồi, bao gồm: (1) Sự phục hồi của các nền kinh tế/khu vực chủ chốt, đặc biệt là Trung Quốc và Mỹ. Theo tính toán của nhóm tác giả từ mô hình NIGEM, với kịch bản Mỹ và Trung Quốc tăng trưởng lần lượt là 3% và 8%, thì GDP thế giới tăng thêm 0,23% vào năm 2021 và tiếp tục mạnh hơn vào những năm tiếp theo, đồng thời cũng kéo mức tăng trưởng của các nền kinh tế khác, đặc biệt là Singapore tăng đến 1,2% năm; (2) Một số động lực tăng trưởng mới xuất hiện, đặc biệt là sự phát triển nhanh của kinh tế chia sẻ và Cách mạng Công nghiệp 4.0. Sau một thập kỷ trì trệ năng suất, cuộc Cách mạng Công nghiệp 4.0 dự kiến sẽ tạo ra 3,7 nghìn tỷ USD vào năm 2025 nhờ các công nghệ IoT, robot và in 3D giúp cải thiện năng suất. Sự phát triển của kinh tế chia sẻ, chiến lược Made in China 2025 của Trung Quốc và xu hướng tăng cường ký kết các FTA tại các nền kinh tế đang phát triển cũng thúc đẩy tăng trưởng kinh tế thông qua việc tối ưu hóa nguồn lực, thúc đẩy lưu thông vốn và hàng hóa, tăng cường vốn đầu tư cho cơ sở hạ tầng và phát triển công nghệ.

Ở khu vực châu Á, Hiệp định Đối tác Kinh tế Toàn diện Khu vực (RCEP) giữa ASEAN và Trung Quốc, Nhật Bản, Hàn Quốc, Australia và New Zealand được dự báo khi đi vào thực thi sẽ đem lại tác động lớn về kinh tế - xã hội cho các nước thành viên và thúc đẩy thương mại và kinh tế khu vực châu Á phát triển. Bởi, RCEP sẽ hình thành nên một khu vực kinh tế lớn nhất từ trước đến nay với GDP chiếm tới 32% GDP toàn cầu, tương đương 32.000 tỷ USD và 47,5% dân số thế giới. Hầu hết các nền kinh tế thành viên đều được dự báo tăng trưởng tích cực khi tham gia RCEP. Đặc biệt, với sự tham gia của ba nền kinh tế lớn nhất khu vực: Nhật Bản, Trung Quốc và Hàn Quốc, thì đây là Hiệp định có ý nghĩa quan trọng bởi sẽ thúc đẩy tăng trưởng các nước này, qua đó sẽ thúc đẩy thương mại và tăng trưởng của cả khu vực châu Á. Đối với Nhật Bản, đây là hiệp định thương mại đầu tiên của nước này với Trung Quốc và Hàn Quốc. Khi Hiệp định được thực thi, thuế suất trung bình của hàng xuất khẩu từ Nhật Bản sang Hàn Quốc sẽ giảm 86% so với mức 8% của hiện tại; trong khi với Hàn Quốc, mức thuế suất trung bình sẽ giảm 92% so với mức hiện tại là 19%. Ken Itakura (2015) dự báo, khi thuế suất trung bình giữa các nền kinh tế được giảm 75%, RCEP sẽ thúc đẩy tăng trưởng mạnh ở các nền kinh tế thành viên, đặc biệt là các nước Campuchia (8%), Thái Lan (3%), Việt Nam (2,2%), Malaysia (1,6%), Lào (1,3%); xuất khẩu cũng tăng trưởng mạnh mẽ sau khi Hiệp định có hiệu lực, với 6,4% ở Campuchia, 2,0% ở Indonesia, 2,9% ở Malaysia, 5,3% ở Thái Lan, 2,7% ở Việt Nam và 3,4% ở Trung Quốc. Các nước Nhật Bản và Hàn Quốc dự kiến sẽ được hưởng lợi lớn từ RCEP với GDP dự kiến tăng trưởng thêm lần lượt 0,7% và 3,9% nhờ sự tăng trưởng mạnh mẽ về xuất khẩu. Giả định RCEP được thực thi vào năm 2021, với kịch bản thuế suất trung bình của Trung Quốc cho Nhật Bản và Hàn Quốc giảm tương ứng 24% và 29% vào năm đầu tiên, thì xuất khẩu của Hàn Quốc năm 2021 tăng lên 2,2%, Nhật Bản 1,3% và GDP tăng thêm lần lượt là 0,9% và 0,3%, GDP của khu vực Đông Á tăng 0,5%, GDP thế giới tăng 0,3% trong năm 2021.

Những yếu tố tiêu cực: Bên cạnh những yếu tố tích cực kể trên, nhiều rủi ro cản trở đà tăng trưởng kinh tế thế giới vẫn đang hiện hữu và một số có xu hướng gia tăng, được coi là hệ lụy từ đại dịch Covid, gồm:

(1) Đại dịch Covid-19 vẫn tiếp diễn ngay cả khi các loại vắc xin đang được các quốc gia thúc đẩy nghiên cứu và áp dụng. Nhiều khu vực trên thế giới đang phải đối phó với làn sóng Covid-19 với biến thể mới, do đó dù được dự báo khả quan hơn, nhưng đà phục hồi của kinh tế thế giới vẫn chưa chắc chắn và phụ thuộc nhiều vào tình hình dịch Covid-19.

(2) Xu hướng bảo hộ, căng thẳng thương mại: Đã có nhiều kịch bản cho căng thẳng thương mại toàn cầu, đặc biệt là cuộc chiến thương mại Mỹ - Trung Quốc. Nếu theo kịch bản bi quan, cuộc chiến thương mại Mỹ - Trung Quốc được dự báo leo thang trong thời gian tới, Mỹ sẽ vẫn tiếp tục thuế nhập khẩu với Trung Quốc. Tính toán cho thấy, GDP thế giới có thể giảm 0,16% năm 2021 và cao nhất 0,3% năm 2023. Trong trường hợp khả quan hơn (Mỹ và Trung Quốc chấm dứt áp đặt thuế nhập khẩu), thì GDP thế giới có thể tăng thêm 0,15% năm 2021 và 0,51% năm 2023.

(3) Bên cạnh tác động tích cực giúp phục hồi kinh tế, các nền kinh tế sẽ phải đối mặt với sự suy giảm tăng trưởng và nhiều rủi ro, thách thức lớn về tài chính, đặc biệt là nợ công, do hệ lụy từ các chính sách và gói hỗ trợ đặc biệt của các nước. Trong khi đó, dư địa chính sách để khắc phục rủi ro ngày càng hạn chế. Tại Mỹ, không gian cho chính sách kích thích tài khóa hiện đã bị hạn chế bởi khối lượng nợ công lớn. Khả năng sử dụng các chính sách tiền tệ phi truyền thống cũng sẽ bị giới hạn; việc cắt giảm lãi suất cũng rất hạn hẹp. Tại châu Âu, các gói giải cứu tài chính sẽ không được chấp thuận đối với những nước có nợ công cao. Do vậy, nếu phải đối mặt với một cuộc suy thoái mới, thì sẽ bị hạn chế về công cụ chính sách so với thời kỳ khủng hoảng 2008-2009 khi chính phủ các nước có trong tay công cụ chính sách cần thiết để ngăn chặn tình trạng nền kinh tế rơi tự do. Trong trường hợp các rủi ro này không được giải quyết, nhiều khả năng thế giới có thể phải đối mặt với một cuộc khủng hoảng và suy thoái toàn cầu tiếp theo và nếu diễn ra, sẽ có mức độ nghiêm trọng lớn hơn và kéo dài hơn so với cuộc khủng hoảng trước.

(4) Những bất ổn địa chính trị, nghèo đói, thất nghiệp, bất bình đẳng đi kèm theo bất ổn về kinh tế do đại dịch Covid-19 tạo ra vẫn đang có xu hướng gia tăng tại nhiều khu vực trên toàn cầu.

Dự báo tăng trưởng

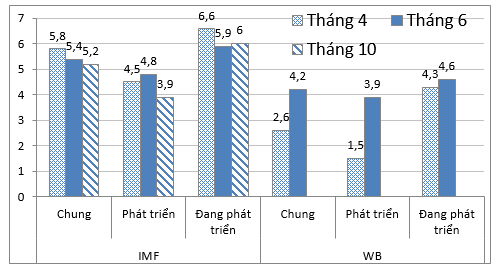

Các tổ chức quốc tế đều dự báo kinh tế thế giới sẽ phục hồi tăng trưởng chuyển từ mức âm trong năm 2020 sang tăng trưởng dương (với mức cao) trong năm 2021 (Hình). Mặc dù vậy, những diễn biến đan xen của đại dịch Covid-19 cho thấy các dự báo ở thời điểm tháng 4 và tháng 10/2020 về kinh tế thế giới năm 2021 đã có sự thay đổi theo chiều hướng chậm đi. IMF đã hạ dự báo tăng trưởng toàn cầu từ mức 5,8% (dự báo vào tháng 4/2020) xuống 5,2% (tháng 10/2020). Tuy vậy, với các quốc gia đang phát triển, triển vọng phục hồi 2021 vẫn cao và không thay đổi nhiều.

Hình: Triển vọng phục hồi của các nền kinh tế

Nguồn: Tổng hợp từ các báo cáo của IMF, WB và OECD

Trên cơ sở phân tích các nhân tố tích cực, thúc đẩy cùng các rủi ro, thách thức cản trở đà tăng trưởng phục hồi kinh tế thế giới năm 2021 như trên, cập nhật các dữ liệu đến tháng 11/2020, nhóm tác giả dự báo kinh tế thế giới năm 2021 sẽ phục hồi mạnh mẽ, song giảm dần trong giai đoạn trung hạn. Mức tăng trưởng trong giai đoạn này được dự báo theo 2 kịch bản sau:

Kịch bản thấp: Kinh tế thế giới tiếp tục gặp nhiều trở ngại ảnh hưởng tiêu cực tới đà tăng trưởng do đà phục hồi của các nước chủ chốt chưa ổn định (tăng trưởng của Mỹ, Trung Quốc năm 2021 không đạt kỳ vọng); dịch Covid-19 chưa hoàn toàn được kiểm soát ở một số nước; cạnh tranh chiến lược giữa các nước gia tăng; chủ nghĩa bảo hộ diễn ra mạnh hơn, cản trở lộ trình theo dự kiến của một số hiệp định (giả định Hiệp định RCEP chưa được thông qua ở các nước thành viên và chưa có hiệu lực trong năm 2021), hạn chế dòng vốn đầu tư và thương mại quốc tế; chiến tranh thương mại giữa Mỹ và Trung Quốc leo thang. Một số giả định cụ thể như sau:

- Chiến tranh thương mại tiếp tục leo thang (Mỹ đánh thuế nốt 30% đối với toàn bộ 500 tỷ USD hàng hóa nhập khẩu từ Trung Quốc; Trung Quốc cũng đánh thuế trả đũa lên toàn bộ hàng hóa của Mỹ).

- Kinh tế khu vực EU chưa phục hồi ổn định do ảnh hưởng của làn sóng Covid-19 thứ 2, tăng trưởng đạt 1,6% năm 2021.

Kịch bản cao: Kịch bản cao diễn ra với những diễn biến tích cực, đó là kinh tế các nước phục hồi ổn định đạt kỳ vọng, chiến tranh thương mại kết thúc (theo kịch bản khả quan, Mỹ và Trung Quốc gỡ bỏ thuế hoàn toàn); cạnh tranh giữa các nước lớn tiếp tục tăng, nhưng đạt được một số thỏa thuận; các nước sẽ sớm phê chuẩn Hiệp định RCEP và có hiệu lực vào năm 2021 khiến tăng trưởng các nước thành viên tăng và khu vực tăng; các tổ chức đa phương cải tổ, thúc đẩy thương mại toàn cầu. Một số giả định cụ thể như sau:

- Chiến tranh thương mại Mỹ - Trung Quốc kết thúc.

- Hiệp định RCEP có hiệu lực, làm thuế suất trung bình của Trung Quốc cho Nhật Bản và Hàn Quốc giảm tương ứng 24% và 29% vào năm 202.

Trên cơ sở ứng dụng mô hình kinh tế lượng toàn cầu NIGEM, Trung tâm Thông tin và Dự báo Kinh tế - xã hội Quốc gia dự báo triển vọng kinh tế thế giới theo 2 kịch bản trên, thể hiện ở Bảng. Theo kịch bản cao, những diễn biến tích cực của kinh tế thế giới sẽ thúc đẩy tăng trưởng GDP thế giới có thể đạt mức 5,1% năm 2021. Còn theo kịch bản thấp, GDP thế giới được dự báo sẽ bị ảnh hưởng tiêu cực, nhất là chiến tranh thương mại leo thang, theo đó tăng trưởng GDP của kinh tế thế giới dự báo sẽ chỉ đạt mức 3,9% năm 2021.

Bảng: Triển vọng tăng trưởng thế giới và các khối nước/khu vực chủ chốt

| Năm | Thế giới | Mỹ | Eurozone | Nhật Bản | Trung Quốc | Singapore | Hàn Quốc |

| 2019 | 2,8 | 2,2 | 1,3 | 0,7 | 6,1 | 0,7 | 2,0 |

| 2020 | -4,5 | -3,6 | -8,3 | -5,9 | 1,9 | -5,4 | -1,7 |

| Kịch bản thấp | | ||||||

| 2021 | 3,9 | 2,5 | 1,6 | 1,4 | 7,0 | 3,1 | 1,6 |

| Kịch bản cao | | ||||||

| 2021 | 5,2 | 3,5 | 3,9 | 2,5 | 8 | 5,1 | 3,9 |

Nguồn: Tính toán của nhóm tác giả

GỢI Ý CHÍNH SÁCH CHO VIỆT NAM

Bối cảnh thế giới năm 2021 với nhiều biến động và các xu hướng kinh tế mới được dự báo sẽ mang lại nhiều cơ hội và thách thức đối với sự phát triển của Việt Nam. Sự phục hồi của kinh tế thế giới năm 2021 sẽ là cơ hội lớn cho tăng trưởng kinh tế Việt Nam phục hồi nhanh, tăng tốc khi nhu cầu của các nền kinh tế hồi phục, đặc biệt là các nền kinh tế là đối tác thương mại, đầu tư quan trọng như Mỹ và Trung Quốc. Với những dự báo tăng trưởng của hai nền kinh tế này như ở trên, tăng trưởng của Việt Nam sẽ cải thiện thêm 0,18%.

Việt Nam cũng được hưởng lợi từ xu hướng tăng cường ký kết và thực thi các FTA khu vực thế hệ mới, trong đó đặc biệt là RCEP và FTA Việt Nam – Hàn Quốc (VKFTA) được ký kết giúp tránh được gián đoạn hiệu quả của FTA giữa Việt Nam – EU (EVFTA) như tính toán trước đây. Với mức thuế suất trung bình của Trung Quốc áp dụng cho Nhật Bản và Hàn Quốc giảm tương ứng 24% và 29%, GDP của Việt Nam có thể tăng thêm 0,8% do các tác động lan tỏa thương mại cũng như dòng chảy FDI. Bên cạnh đó, với nền tảng vĩ mô khá ổn định và được đánh giá cao trong công tác kiểm soát và đối phó với dịch bệnh, Việt Nam hiện đang có lợi thế trong việc thu hút sự quan tâm của giới đầu tư và kinh doanh quốc tế. Đây là yếu tố quan trọng đặc biệt trong bối cảnh xu hướng dịch chuyển chuỗi cung ứng ra khỏi Trung Quốc sang các thị trường tiềm năng, từ đó tạo động lực cho tăng trưởng kinh tế. Cuộc Cách mạng Công nghiệp 4.0, kinh tế chia sẻ và xu hướng phát triển đô thị thông minh là cơ hội để Việt Nam đẩy mạnh phát triển công nghệ, thoát khỏi bẫy thu nhập trung bình và thu hẹp khoảng cách với các nước phát triển.

Mặc dù vậy, đà tăng trưởng kinh tế Việt Nam cũng có thể sẽ gặp nhiều rủi ro từ những biến động khó lường của kinh tế thế giới. Trong bối cảnh bảo hộ thương mại, căng thẳng thương mại giữa các nước, đại dịch Covid-19 còn chưa được kiểm soát trên thế giới và còn nhiều rủi ro, gây ra sự suy giảm về thương mại và đầu tư, tăng trưởng kinh tế năm 2021 của Việt Nam có thể gặp nhiều khó khăn và không đạt kỳ vọng đặt ra. Trong trường hợp chiến tranh thương mại Mỹ - Trung Quốc leo thang (theo kịch bản tiêu cực ở trên), GDP của Việt Nam có thể bị tác động tới 0,35% trong giai đoạn từ năm 2021-2023.

Để tận dụng được cơ hội và ứng phó với những thách thức từ bối cảnh kinh tế thế giới trong trung hạn, Việt Nam nên có những điều chỉnh chính sách theo hướng sau đây:

- Ưu tiên duy trì tăng trưởng của các động lực trong nước. Những động lực này đến từ việc ổn định kinh tế vĩ mô và sản xuất của doanh nghiệp, hộ gia đình, phục hồi kích thích cầu tiêu dùng và điều hành linh hoạt chính sách tiền tệ.

- Nâng cao năng suất, năng lực cạnh tranh của các ngành truyền thống, cũng như nhanh chóng tiếp cận thị trường thế giới trên nền tảng số nhằm tận dụng được các cơ hội do Cách mạng Công nghiệp 4.0 và kinh tế chia sẻ mang lại.

- Tận dụng các cơ hội từ thương mại điện tử. Đây là thời điểm thích hợp để phát triển loại hình thương mại này. Chính phủ cần rà soát và hoàn thiện khung khổ pháp lý cho các loại hình thương mại điện tử, đồng thời chú trọng phát triển hệ thống logistics, đảm bảo an ninh mạng và thanh toán điện tử. Bên cạnh đó, cần lưu ý, đây cũng có thể là thời điểm để một số doanh nghiệp FDI về thương mại điện tử tăng cường đầu tư vào Việt Nam. Vì vậy, Nhà nước cần nghiên cứu các giải pháp để bảo vệ doanh nghiệp trong nước.

- Trong bối cảnh xu hướng bảo hộ thương mại gia tăng, Việt Nam cần tăng cường tận dụng các FTA hiện có và có phương án chuẩn bị cho các FTA sắp có hiệu lực (như RCEP) để hiện thực hóa các ưu đãi dành cho doanh nghiệp. Bởi hiện nay, tỷ lệ tận dụng ưu đãi từ các FTA của các doanh nghiệp Việt Nam khá thấp, chỉ chiếm hơn 1/3 tổng kim ngạch xuất khẩu của Việt Nam sang các nước ký kết FTA, chủ yếu do doanh nghiệp chưa nhận thức đầy đủ về lợi ích của hội nhập, cũng như cách thức để tận dụng các ưu đãi trong các FTA.

- Tận dụng cơ hội từ dòng vốn đầu tư dịch chuyển khỏi Trung Quốc. Vị thế của Việt Nam đang tăng lên đối với các nhà đầu tư (do thị trường trong nước lớn, độ mở xuất khẩu lớn, tham gia nhiều và sâu vào FTA). Vì vậy, nếu có những chính sách tốt nhằm tạo điều kiện thuận lợi cho môi trường kinh doanh và đầu tư, thì với vị trí địa lý thuận lợi, giá nhân công rẻ sẵn có, Việt Nam sẽ là một nước tiềm năng lớn cho các tập đoàn đa quốc gia muốn hướng tới tiêu thụ sản phẩm ở thị trường Mỹ, thay thế vai trò sản xuất của Trung Quốc./.

Tài liệu tham khảo

1. ADB (2020a) Asian Development Outlook, 4/2020

2. ADB (2020b). Asian Development Outlook, 9/2020

3. Baldwin, R. and R Freeman (2020). Trade conflict in the age of Covid-19, access to https://voxeu.org/article/trade-conflict-age-covid-19

4. EIU (2020). Geopolitics after COVID-19: is the pandemic a turning point?, 4/2020

5. Fitch Solution (2020). Regionalisation Of Supply Chains A Boost For Mexico, CEE, Morocco And Vietnam

6. Ken Itakura (2015). Assessing the Economic Effects of the Regional Comprehensive Economic Partnership on ASEAN Member States, in Ing, L.Y. (ed.), East Asian Integration. ERIA Research Project Report 2014-6, Jakarta: ERIA, pp.1-24

7. IMF (2020). World Economic Outlook, 10/2020

8. OECD (2020). Economic Outlook, 9/2020

9. Reuters (2020). Fact check: Ad featuring Biden quote on tax raises misses context of remark, access to https://www.reuters.com/article/uk-factcheck-anti-biden-tax-ad-misleadin-idUSKBN266380

10. WB (2019). Economic and Distributional Impacts of Free Trade Aggreements: The case of Indonesia, Policy Research Working Paper

11. WTO (2020). World Trade Outlook Indicator, 11/2020

12. UNCTAD (2020). How COVID-19 is changing global value chains, access to https://unctad.org/en/pages/newsdetails.aspx?OriginalVersionID=2460

Bình luận