Bảy điểm nhạy cảm trong bức tranh kinh tế thế giới bước sang năm 2015

1. Xu hướng đồng USD lên giá so với các đồng tiền chủ chốt

Cục Dự trữ Liên bang Mỹ (FED) đã chính thức chấm dứt việc mua cổ phiếu quy mô lớn, còn được gọi là nới lỏng định lượng, từ tháng 11/2014, sau ba vòng thực hiện và bơm tổng cộng 4.400 tỷ USD nhằm chấn hưng nền kinh tế Mỹ, mở ra một chương mới cho nền kinh tế lớn nhất thế giới.

Ngay sau khi FED ngừng triển khai gói nới lỏng định lượng và kiên trì với chính sách lãi suất thấp kỷ lục (xấp xỉ 0%), thì Ngân hàng Nhật Bản tiếp tục nới lỏng chính sách tiền tệ. Ngân hàng Trung ương châu Âu mới đây cũng đã tuyên bố mở rộng các chương trình kích thích tiền tệ, dự kiến bơm thêm 1.250 tỷ USD. Hành động này đã kích thích dòng vốn đảo chiều ở một số nền kinh tế, như đã diễn ra tại Ấn Độ và Indonesia trong năm 2013 khiến đồng nội tệ các nước này mất giá mạnh.

Vậy, tại sao có xu hướng đồng USD lên giá so với các đồng tiền chủ chốt trong năm qua?

Thứ nhất, Mỹ đặt mức lãi suất ở thị trường trong nước cao hơn, giúp thu hút thêm các luồng vốn và đẩy giá trị đồng USD lên cao hơn. Đồng USD tăng giá có thể cải thiện sức cạnh tranh giá của các công ty Nhật Bản và châu Âu tại Mỹ và các thị trường khác, đồng thời làm dịu phần nào sức ép giảm phát tại các nền kinh tế gặp khó khăn bằng cách làm tăng giá nhập khẩu.

Thứ hai, Mỹ vượt châu Âu và Nhật Bản về tăng trưởng và sự năng động kinh tế. Kinh tế Mỹ và Anh là những điểm sáng trong nhóm nước phát triển và được kỳ vọng sẽ là nhân tố đầu tàu dẫn dắt kinh tế thế giới phục hồi. Liên hợp quốc nhận định, kinh tế Mỹ sẽ tiếp tục cải thiện trong hai năm 2015 và 2016, với mức tăng trưởng 2,8% và 3,1%, sau một thời gian duy trì nhịp độ tăng trưởng hàng năm xung quanh mức 2%. Nhịp độ tăng trưởng kinh tế nhanh cùng với mức tăng trưởng việc làm mạnh hơn của Mỹ so với các nước phát triển khác báo hiệu sự hồi phục tích cực trên thị trường việc làm, lương và nhà đất trong năm 2015.

Trong khi đó, kinh tế Nhật Bản phục hồi chậm kéo đà tăng trưởng của kinh tế thế giới chậm theo. Nền kinh tế lớn thứ ba thế giới tăng trưởng yếu, một phần không nhỏ do chi tiêu tiêu dùng chậm lại sau khi Chính phủ tăng thuế tiêu dùng từ 5% lên 8% vào tháng 4/2014. Bên cạnh đó, các biện pháp nới lỏng chính sách tiền tệ nhằm kích thích tăng trưởng của Thủ tướng Nhật Bản Shinzo Abe đã khiến cho “đất nước hoa anh đào” mất đà và rơi vào suy thoái về mặt kỹ thuật trong quý III/2014. Tổ chức Hợp tác và Phát triển Kinh tế (OECD) đã hạ dự báo tăng trưởng kinh tế Nhật Bản năm 2014 và 2015 lần lượt là 0,4% và 0,8%.

Thứ ba, sau một giai đoạn liên kết, chính sách tiền tệ của Mỹ, châu Âu và Nhật Bản đang tách ra, đưa nền kinh tế thế giới từ một quỹ đạo đa tốc độ trở thành đa quỹ đạo. Tuy nhiên, các động thái tiền tệ có thể gây ra bất ổn trên thị trường tài chính. Nguy cơ này càng trở nên lớn hơn khi ngày càng có nhiều đồng nội tệ của các nền kinh tế đang nổi được ấn định với đồng USD, có nghĩa rằng sự thay đổi lớn giá trị đồng USD có thể làm suy yếu cán cân thanh toán của các nước khác và làm giảm dự trữ quốc tế, tức giảm giá trị tín dụng của họ.

2. Mối đe dọa từ sự tăng trưởng mong manh của khu vực Eurozone

Eurozone là mối đe dọa lớn đối với tăng trưởng kinh tế toàn cầu khi quá trình hồi phục kinh tế của khu vực này vẫn mong manh. Hai năm sau khi EU tuyên bố khủng hoảng nợ tại Eurozone (bắt đầu từ năm 2009) kết thúc, mối quan ngại về nguy cơ rơi vào một cuộc suy thoái mới lại nổi lên. Tỷ lệ thất nghiệp vẫn ở mức cao, trong khi nhu cầu yếu kéo lạm phát đi xuống, đẩy khu vực này trước nguy cơ giảm phát.

Nguyên nhân chủ yếu khiến đồng Euro mất giá mạnh trong những ngày đầu năm 2015 là do những lời đồn đoán về khả năng Ngân hàng Trung ương châu Âu sẽ tung ra gói nới lỏng định lượng giống như FED đã từng làm trong giai đoạn 2008-2014 để vực dậy nền kinh tế và đối phó với nguy cơ giảm phát. Một nguyên nhân quan trọng khác khiến Euro mất giá mạnh trong những ngày gần đây là do các nhà đầu tư lo ngại về khả năng Hy Lạp có thể ra khỏi Eurozone và tác động tới sự ổn định của cả khối.

Theo dự báo mới nhất của Ngân hàng Trung ương châu Âu, lạm phát ở khu vực Đồng tiền chung châu Âu tăng trung bình 0,5% trong năm 2014, 0,7% năm 2015 và 1,3% năm 2016. OECD dự báo, 18 nước thành viên Eurozone sẽ tăng trưởng ở mức 0,8% và 1,1% trong năm 2014 và 2015, xấp xỉ mức Ngân hàng Trung ương châu Âu đưa ra mới đây.

OECD khuyến nghị, Eurozone cần thêm các gói kích thích tăng trưởng và EU cần linh hoạt hơn trong việc thắt chặt các quy định về thâm hụt ngân sách đối với các nước châu Âu, như: Pháp và Italy để tránh đẩy Eurozone vào suy thoái. Ngân hàng Trung ương châu Âu đang triển khai nhiều biện pháp chống giảm phát, như: hạ lãi suất xuống mức thấp kỷ lục, bơm một lượng vốn chưa từng có với lãi suất thấp cho các ngân hàng thông qua chương trình tái cấp vốn dài hạn theo mục tiêu, tiến hành chương trình mua chứng khoán bảo đảm bằng tài sản và chứng khoán có bảo đảm, đồng thời chuẩn bị khởi động chương trình kích thích tăng trưởng quy mô lớn hơn.

3. Nợ công toàn cầu

Nợ công vẫn tập trung chủ yếu ở các nền kinh tế phát triển, mặc dù các nước này đã nỗ lực cắt giảm thâm hụt ngân sách. Cuộc khủng hoảng nợ công tại Eurozone đã kéo dài sang năm thứ 5 và vẫn chưa có dấu hiệu kết thúc, do vấn đề việc làm không được giải quyết. Tồi tệ hơn, vấn đề này bắt đầu lan ra cả các nền kinh tế mạnh ở vùng lõi Eurozone, như: Đức và Pháp. Ở châu Á, Nhật Bản, Trung Quốc và Ấn Độ là những quốc gia có khối nợ khổng lồ.

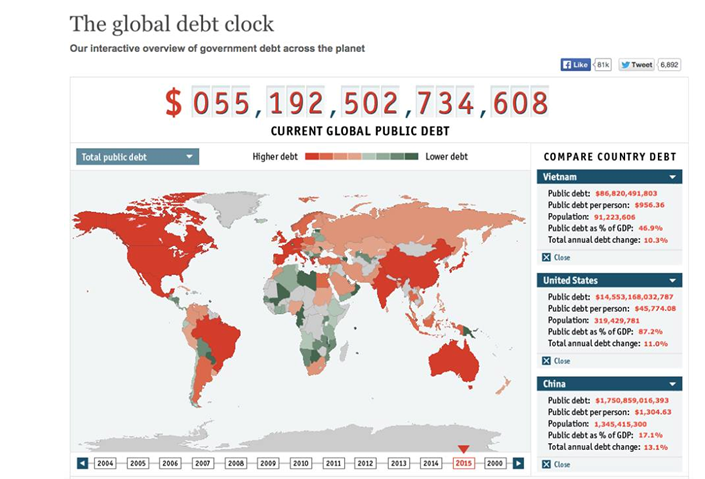

Nợ công ảnh hưởng rất lớn đến sức khỏe và khả năng tài chính của một nền kinh tế. Chính vì vậy, việc đánh giá khoản nợ của một quốc gia có an toàn hay không là vô cùng cần thiết đối với các nhà đầu tư, cũng như chính phủ của quốc gia đó. Từ đó, xếp hạng tín dụng nợ công ra đời. Tuy nhiên, hiện nay trên thế giới chưa có tiêu chuẩn chung về mức ngưỡng an toàn đối với các chỉ tiêu về nợ công để áp dụng cho tất cả các nước. Tính đến ngày 21/01/2015, đồng hồ nợ công thế giới (The global debt clock - GDC) của Tạp chí The Economist điểm nợ công toàn cầu vượt con số 55,192 tỷ USD (Hình).

Hình: Đồng hồ nợ công thế giới

Nguồn: The Economist

4. Ảnh hưởng của sự trỗi dậy của Trung Quốc

Năm 2014, Trung Quốc đã vượt Mỹ trở thành nền kinh tế lớn nhất thế giới xét về sức mua tương đương (PPP), với quy mô đạt 17.630 tỷ USD so với 17.420 tỷ USD của Mỹ. Tuy nhiên, Ngân hàng Phát triển châu Á (ADB) đã hạ dự báo tăng trưởng kinh tế của Trung Quốc năm 2014 và 2015 từ 7,5% và 7,4% xuống 7,4% và 7,2%. Thực tế năm 2014 đạt mức 7,4%, thấp nhất kể từ năm 1990. Kinh tế Trung Quốc tăng trưởng chậm lại do nước này chuyển đổi mô hình tăng trưởng từ dựa vào đầu tư công sang tiêu dùng nội địa, hướng tới sự tăng trưởng cân bằng và bền vững. Sự trỗi dậy của Trung Quốc ảnh hưởng đến xuất khẩu của các nước trong khu vực. Theo đó, Trung Quốc sẽ lấn át xuất khẩu của các nước đang phát triển đối với các mặt hàng thâm dụng lao động truyền thống, hoặc các mặt hàng tiêu dùng công nghệ thấp. Hiệu ứng lấn át này sẽ tác động nhiều hơn tại các thị trường phát triển, nhất là Nhật Bản.

5. Rủi ro giá dầu

Tính đến ngày 19/1/2015, giá dầu thô, dầu ngọt nhẹ thế giới giao dịch ở ngưỡng 48,32 USD/thùng. Như vậy, chỉ trong vòng nửa năm qua, giá dầu thô trên thị trường thế giới đã giảm đến 55%. Theo dự báo của nhiều tổ chức quốc tế, thì năm 2015, giá dầu thô sẽ tiếp tục giảm.

Biến động của giá dầu thô sẽ ảnh hưởng đáng kể đến cả các nước xuất khẩu lẫn nhập khẩu dầu mỏ. Giá dầu thô giảm là con dao hai lưỡi: (i) Ảnh hưởng xấu tới lợi nhuận của các công ty dầu mỏ và gây thiệt hại cho các nước xuất khẩu dầu thô; (ii) Giá dầu giảm là chất xúc tác giúp tăng trưởng kinh tế, đẩy chi tiêu tiêu dùng tăng lên. Ước tính, “vàng đen” hạ nhiệt có thể sẽ đem lại thêm khoảng 0,8 điểm phần trăm tăng trưởng cho hầu hết các nền kinh tế tiên tiến, bởi những nước này đều là các nước nhập khẩu dầu.

Trung Quốc là nền kinh tế nhập khẩu dầu lớn nhất thế giới. Năm 2013, nước này chi 234,4 tỷ USD để nhập khẩu dầu. Chuyên gia kinh tế trưởng của Capital Economics tại Trung Quốc, Julian Evans-Prichard, nhận định: “Giá dầu giảm 30% sẽ giúp GDP của Trung Quốc tăng thêm khoảng 1%” (Huy Hiếu, 2015). Ngoài Trung Quốc, một loạt nền kinh tế châu Á nhập khẩu nhiều dầu mỏ khác, như: Ấn Độ, Indonesia, Philippines, Hàn Quốc, Thái Lan và Đài Loan cũng hưởng lợi từ giá dầu giảm. Nếu tiếp tục giảm, giá dầu có thể giúp các nước này hạ lãi suất từ mức khá cao hiện nay, mà không lo ảnh hưởng đến lạm phát. Đây cũng là “cơ hội vàng” để các quốc gia nhập khẩu, như: Indonesia hay Ấn Độ cải tổ chương trình trợ giá nhiên liệu đắt đỏ, mặt khác, giúp các nước xuất khẩu dầu hướng vào phát triển lĩnh vực chế tạo, thay vì lệ thuộc vào nguồn thu từ xuất khẩu dầu mỏ!

6. Rủi ro địa chính trị

Bất ổn chính trị, xung đột cục bộ, các hành động khủng bố và tranh chấp lãnh thổ… với diễn biến phức tạp và quy mô ngày càng lan rộng đã kìm hãm tăng trưởng kinh tế tại nhiều quốc gia. Có thể kể đến: sự đối đầu trên biển Hoa Đông giữa Trung Quốc - Nhật Bản về Vùng nhận dạng phòng không và một quần đảo hầu như không có người ở Điếu Ngư; các hành động căng thẳng trên Biển Đông của Trung Quốc trên vùng biển và hải đảo thuộc chủ quyền của Việt Nam; sự nổi dậy của Nhà nước Hồi giáo (IS); cuộc khủng hoảng ở Ukraine kéo theo “chiến tranh lạnh” giữa Mỹ và phương Tây với Nga; nguy cơ chiến tranh tôn giáo sau vụ Charlie Hebdo…

7. Động lực tăng trưởng cho kinh tế toàn cầu

Các tổ chức, như: Ngân hàng Thế giới, Quỹ Tiền tệ Quốc tế, Liên hợp quốc… đều dự báo, kinh tế toàn cầu năm 2015 sẽ tăng trưởng từ 0,4–0,6 điểm phần trăm so với năm 2014. Đây là mức dự báo tăng trưởng cao nhất kể từ năm 2011.

Thương mại thế giới dự báo phục hồi ở mức 5%. Các quốc gia thâm nhập sâu hơn vào chuỗi sản xuất và cung ứng khu vực và toàn cầu thông qua vòng xoáy hội nhập theo các FTA thế hệ mới, theo hướng chủ động liên kết khu vực, không chỉ đơn phương tự nguyện, mà còn cùng nhau thỏa thuận cắt giảm các rào cản thương mại khi vòng đàm phán Doha liên tục kéo dài và đang lâm vào bế tắc.

Châu Á có phần tăng trưởng chậm lại so với cách đây vài năm, song vẫn là động lực tăng trưởng chủ chốt của kinh tế toàn cầu. Trong số các nền kinh tế mới nổi, Trung Quốc sẽ tiếp tục tăng trưởng chậm lại trong khi Nga đứng trước nguy cơ suy thoái do khủng hoảng tài chính, giá dầu giảm và tác động của các biện pháp trừng phạt của phương Tây, còn kinh tế Ấn Độ, Indonesia và Nam Phi phục hồi vững chắc hơn.

Bên cạnh vốn và lao động, thì năng suất các yếu tố tổng hợp (TFP) được coi là động lực chính cho tăng trưởng kinh tế xét theo góc độ cấu trúc tăng trưởng theo đầu vào. Năng suất các yếu tố tổng hợp của nhiều nước trong khu vực đều có tỷ lệ đóng góp vào tăng trưởng trên dưới 50% (Hàn Quốc 51,5%, Trung Quốc 52%, Thái Lan 53%, Indonesia 49%, Malaysia 49%). Điểm đáng lưu ý là, các quốc gia này luôn có chính sách đột phá cho phát triển khoa học, công nghệ, thu hút và bồi dưỡng nhân tài để tăng năng suất các yếu tố tổng hợp. Đây là bài học cho các quốc gia đang phát triển, mà chỉ thường ưu tiên về vốn, tài nguyên hay lao động./.

Tài liệu tham khảo

1. World Economic Forum (2014). Outlook on Global Agenda 2015

Asian Development Bank

2. IMF (2014). World Economic Outlook “Legacies, Clouds, Uncertainties”

3. ADB (2014). Asian Development Outlook 2014 Update: Asia in Global Value Chains

4. Aherane, A.G., Fernald, J.G., Loungani, P. and Schindler, J.W. (2003) China and emerging Asia: Comrades or competitors?, Federal Reserve Bank of Chicago

5. Huy Hiếu (2015). Châu Á: Điểm sáng trong bức tranh kinh tế toàn cầu 2015, truy cập từ http://www.tapchitaichinh.vn/Nhan-dinh-Du-bao/Chau-A-Diem-sang-trong-buc-tranh-kinh-te-toan-cau-2015/57777.tctc

TS. Phan Thị Thùy Trâm

Bài đăng trên Tạp chí Kinh tế và Dự báo, số 3 (2/2015)

Bình luận