Bong bóng thị trường chứng khoán Trung Quốc: Đang "vỡ"!

Liên tục bốc hơi

Sau một thời kỳ dài gần 7 năm đi ngang và tích lũy, TTCK Trung Quốc đã chứng kiến một đợt sóng tăng cực kỳ mạnh mẽ bắt đầu từ tháng 6/2014 và kéo dài liên tục đến nửa đầu năm 2015.

Cụ thể, các chỉ số Shanghai Composite Index và Shenzhen Composite Index đã tăng tới 190%. Bên cạnh việc tăng giá, thanh khoản thị trường cũng đã tăng trưởng đột biến. Giá trị giao dịch trong giai đoạn gần đây đạt gần 400 tỷ USD, tăng gấp 10 lần so 12 tháng trước đó, đồng thời đã vượt qua TTCK Mỹ.

Tuy nhiên, đà tăng điểm kéo dài suốt 1 năm qua đã xuất hiện những dấu hiệu đổ vỡ đầu tiên khi TTCK Trung Quốc quay đầu sụt giảm mạnh kể từ ngày 15/6/2015 với tổng mức giảm lên tới trên 30%. Thị trường đã phải trải qua gần 1 tháng giảm giá liên tục trong tâm lý bán tháo của các nhà đầu tư Trung Quốc. Trong đó riêng 2 tuần đầu, Shanghai Composite Index đã liên tiếp đánh mất 18% số điểm.

Áp lực bán ra trên TTCK Trung Quốc căng thẳng đến nỗi vào hôm 8/7, khoảng 1.300 công ty niêm yết đã dừng giao dịch cổ phiếu trên các sàn chứng khoán ở đại lục, khiến lượng cổ phiếu trị giá 2.600 tỷ USD bị đóng băng, tương đương 40% tổng mức vốn hóa của thị trường.

Bên cạnh đó, bong bóng chứng khoán vỡ còn có nguy cơ cản trở những nỗ lực giải cứu các công ty bất động sản, doanh nghiệp và chính quyền địa phương nợ đầm đìa của Trung Quốc. “Bữa tiệc” tín dụng và đầu tư mạnh bạo cho cơ sở hạ tầng và các dự án nhà ở đã giúp nước này đạt tốc độ tăng trưởng GDP hàng năm 10% trong thời gian từ 1980-2012. Giờ đây, kinh tế Trung Quốc chỉ còn tăng trưởng 7% mỗi năm và ngập trong nợ nần.

Theo ước tính của hãng tư vấn McKinsey, mức vay nợ của chính quyền, doanh nghiệp và các hộ gia đình ở Trung Quốc đã lên tới 28.000 tỷ USD vào giữa năm 2014, tương đương 282% GDP của nước này.

Năm ngoái, kết nối giao dịch giữa sàn chứng khoán Thâm Quyến và Hong Kong đã được thiết lập để cho phép các nhà đầu tư nước ngoài tiếp cận dễ dàng hơn với cổ phiếu niêm yết ở đại lục.

Theo Bloomberg, nhiều chuyên gia kinh tế đã khuyến nghị Trung Quốc tự do hóa các lực lượng thị trường. Bằng cách hỗ trợ cho TTCK tăng điểm, Trung Quốc muốn thu hút sự ủng hộ của người dân trong bối cảnh nền kinh tế giảm tốc.

Năm nay, các công ty Trung Quốc đã huy động được 72 tỷ USD từ IPO và phát hành thêm cổ phiếu, theo dữ liệu của Bloomberg. Ở thời kỳ đỉnh điểm hồi trung tuần tháng 6, nếu lấy hệ số giá/thu nhập (P/E) là căn cứ để so sánh, các cổ phiếu thuộc chỉ số Shanghai Composite Index đắt gấp 3 lần so với cổ phiếu ở bất kỳ thị trường nào trong số 10 TTCK lớn nhất thế giới.

Đến nay, nỗ lực giải cứu TTCK của Chính phủ Trung Quốc mới chủ yếu tập trung vào các công ty quốc doanh lớn như PetroChina, China Merchants Bank, hay China Southern Airlines. Hoạt động bán tháo trên toàn thị trường, nhất là các cổ phiếu nhỏ, vẫn diễn ra mạnh mẽ.

Nguyên nhân do đâu?

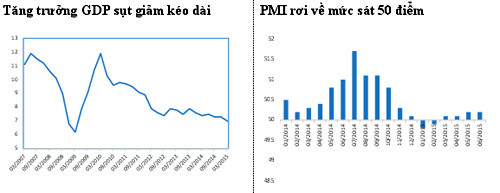

Tăng trưởng TTCK ở Trung Quốc không đi kèm với tăng trưởng kinh tế. Kinh tế Trung Quốc đang nằm trong chu kỳ suy giảm kéo dài. Tăng trưởng kinh tế chậm lại với tốc độ tăng trưởng giảm dần từ 2010. Hiện tại tăng trưởng GDP chỉ đạt 7%, bên cạnh đó, chỉ số PMI cũng liên tục giảm về sát mức 50 từ mốc 55 điểm năm 2009. Giá cổ phiếu tăng không đi kèm với sự cải thiện trong kết quả kinh doanh của doanh nghiệp đã khiến chỉ số P/E thị trường bị đẩy lên quá cao. Ngay cả sau khi sụt giảm gần đây, chỉ số P/E của Shanghai Composite Index vẫn ở mức 23, trong khi đó Hang Shen Index của thị trường Hong Kong – nơi mà nhiều trong số các công ty tương tụ của Trung Quốc niêm yết chỉ ở mức 12. Chỉ số Shenzhen Composite Index thậm chí sau khi đi một phần ba điểm số hiện có chỉ số P/E trung bình là 50.

Bên cạnh đó, chất lượng nhà đầu tư ở mức thấp do tỷ trọng nhà đầu tư nhỏ lẻ tham gia thị trường cao: Số lượng tài khoản chứng khoán tăng nhanh tuy nhiên các nhà đầu tư đa số đều là nhà đầu tư cá nhân và trình độ học vấn ở mức thấp. Theo khảo sát, hơn 2/3 (68%) số nhà đầu tư mới chưa học hết phổ thông, 25% học tiểu học và gần 6% mù chữ; tỷ lệ đại học, cao đẳng chỉ chiếm 12%. Trong khi đó, các nhà đầu tư nước ngoài đã rút dần ra khỏi thị trường Trung Quốc trong quá trình tăng điểm, để lại lớp nhà đầu tư cá nhân nhỏ lẻ với trình độ hiểu biết hạn chế, chạy đua theo xu hướng đầu tư phong trào.

Ngoài ra, tỷ lệ đòn bẩy tài chính (vay margin) trên thị trường ở mức cao. Tỷ lệ vốn margin/ giá trị số cổ phiếu lưu động trên thị trường Trung Quốc đạt gần 9%, cao gấp 5 lần so với mức trung bình ở hầu hết các thị trường phát triển. Điều này đồng nghĩa với khi tâm lý đảo chiều, giá cổ phiếu sẽ sụt giảm rất nhanh do áp lực giải chấp margin rất lớn của thị trường.

Bài học cho Việt Nam

Trong báo cáo đánh giá nhanh về TTCK Trung Quốc, Công ty Chứng khoán BIDV (BSC) cho rằng, TTCK Trung Quốc đổ vỡ là bài học giá trị cho các thị trường đang phát triển trong đó có Việt Nam.

Theo BSC, mục tiêu chính sách nới lỏng tiền tệ của chính phủ Trung Quốc về cơ bản là nhắm vào việc hỗ trợ tăng trưởng kinh tế. Tuy nhiên, những hiệu ứng phụ dẫn tới sự gia tăng quá mức của TTCK đã vượt ra ngoài sự kiểm soát của chính phủ nước này. Điều này cho thấy bất kỳ rủi ro nào cũng có thể xảy ra nếu thiếu sự chặt chẽ và đồng bộ trong điều hành kinh tế.

Ngoài ra, bài học cũng cho thấy tầm quan trọng của các nhà đầu tư tổ chức, nước ngoài đối với thị trường tài chính nói chung và thị trường chứng khoán nói riêng. Sự đổ vỡ của thị trường chứng khoán có một phần lớn nguyên nhân từ phong trào đầu tư mang tính chất dây chuyền của số đông lớp nhà đầu tư cá nhân,nhỏ lẻ với kiến thức hạn chế về kinh tế, tài chính.

Tuy nhiên, cũng nhiều ý kiến lạc quan cho rằng, cơn hoảng loạn của chứng khoán trong những ngày qua có thể sẽ trở thành lợi thế cho thị trường chứng khoán Việt Nam trở thành điểm đến hấp dẫn mới cho nhà đầu tư quốc tế.

Theo đánh giá của BSC, khi vốn rút ra khỏi Trung Quốc sẽ chuyển dòng sang các thị trường mới, cụ thể là Việt Nam. Đặc biệt trong bối cảnh Việt Nam đã nổi lên và gây được nhiều sự chú ý trong con mắt nhà đầu tư tổ chức, nước ngoài. Nền kinh tế vĩ mô đang trên đà hồi phục tích cực, với nhiều cải cách và thay đổi mang tính “mở” hơn đối với quốc tế, trong đó có chính sách tăng tỷ lệ sở hữu nhà đầu tư nước ngoài tại các doanh nghiệp của Việt Nam gần đây.

Mới đây, CNBC dẫn nhận định của Eric Mustin, Phó Chủ tịch của WallachBeth Capital cho hay, nhiều nhà đầu tư là khách hàng tổ chức đã tìm hiểu về thị trường chứng khoán Việt Nam. Mustin cũng so sánh Việt Nam với Trung Quốc thời điểm cách đây một năm, khi mà Việt Nam đang trong quá trình nỗ lực từ thị trường sơ khai trở thành thị trường mới nổi theo xếp hạng của MSCI nhằm có cơ hội thu hút dòng vốn ngoại nhiều hơn.

Trên thực tế, một báo cáo của ANZ chỉ ra rằng, trong thời điểm thị trường chứng khoán Trung Quốc tăng trưởng nóng, khối ngoại đã liên tục bán ra. Tuy nhiên, khi thị trường này rơi vào cơn hoảng loạn, khối ngoại lại tiếp tục đổ tiền vào mua cổ phiếu.

Trong 4 tuần liên tục trở lại đây, khối ngoại đổ gần 20 tỷ USD vào thị trường chứng khoán Trung Quốc. Những diễn biến tại thị trường chứng khoán cũng tương tự, nhưng giá trị mua vào của khối ngoại trong cùng giai đoạn ước tỉnh chỉ vào khoảng 25 triệu USD, vô cùng nhỏ nếu mang so sánh với Trung Quốc.

Trang CNBC cũng dẫn nhận định của Erin Gibbs, Giám đốc đầu tư chứng khoán của S&P Capital cho rằng, một rào cản đối với nhà đầu tư nước ngoài vào thị trường chứng khoán Việt Nam là hiện Việt Nam vẫn đang phải đối mặt với một số thách thức, trong đó việc ổn định lạm phát và tăng trưởng thu nhập GDP bình quân đầu người.

Win Thin, trưởng bộ phận chiến lược thị trường mới nổi tại Brown Brothers Harriman thì cho rằng, đợt bán tháo của thị trường chứng khoán Trung Quốc, thị trường Việt Nam có thể hấp dẫn hơn. Tuy nhiên, với GDP hàng năm chỉ khoảng 171 tỷ USD, thị trường chứng khoán Việt Nam vẫn còn rất nhỏ bé và còn rất lâu mới có thể thay thế được thị trường Trung Quốc./.

Bình luận