Brexit không tác động nhiều đến kinh tế châu Á

Thậm chí, nếu những bất ổn do Brexit gây ra có nguy cơ lan đến châu Á, chính quyền các nước trong khu vực có thể áp dụng những chính sách phù hợp nhằm làm dịu các ảnh hưởng.

Trong báo cáo Phân tích Dữ liệu Kinh tế châu Á - "Tâm điểm chú ý đang đổ về châu Á" ngày 27/7, Khối Nghiên cứu Kinh tế của Ngân hàng HSBC ngày cho rằng, quyết định rời Liên minh châu Âu (EU) của người Anh vào ngày 23/6/2016 vừa qua vẫn chưa mang đến những hệ quả rõ ràng. Với khả năng cái bóng Brexit sẽ ảnh hưởng đến thế giới khi không chỉ nền kinh tế Anh mà cả những quốc gia khác ở châu Âu sẽ bị suy yếu. Vì vậy, các nhà kinh tế học của HSBC đã hạ dự báo tăng trưởng ở hầu hết các quốc gia châu Âu do nguy cơ biến động thị trường.

Hơn nữa, chuyên gia kinh tế HSBC tại Mỹ Kevin Logan dự đoán Fed sẽ không tăng lãi suất trong năm nay và cũng hạ dự báo GDP cho thị trường Mỹ trong năm 2017 từ 2,2% xuống 1,9%. Điều này có thể gây tác động mạnh hơn đến kinh tế toàn cầu và đương nhiên bao gồm cả châu Á vì một khi các thị trường phát triển suy yếu, nhu cầu nước ngoài cũng sẽ theo đó đi xuống.

Tương tự, HSBC hạ dự báo tăng trưởng năm 2017 cho châu Á, ngoại trừ Nhật Bản, xuống 0,2 điểm phần trăm.

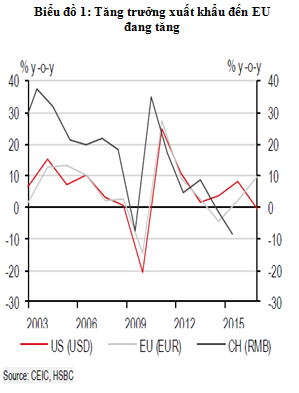

Thương mại và đầu tư là hai kênh chính mà sự kiện Brexit có thể tác động đến các quốc gia châu Á. Đầu tiên là kênh thương mại. Biểu đồ 1 mô tả tăng trưởng xuất khẩu đến các thị trường Mỹ, EU và Trung Quốc, thể hiện bằng loại tiền tệ ở mỗi nước kể trên, nhằm loại bỏ những biến động tỷ giá ngoại hối. Theo biểu đồ, ta thấy vận chuyển hàng hóa đến Mỹ và Trung Quốc đã giảm liên tục trong vài năm trở lại đây, trong khi vận chuyển đến EU lại tăng. Do đó HSBC lo ngại tình hình xuất khẩu đến EU, thị trường xuất khẩu mạnh nhất của châu Á tính đến nay, sẽ gặp nguy hại một khi tăng trưởng châu Âu suy yếu.

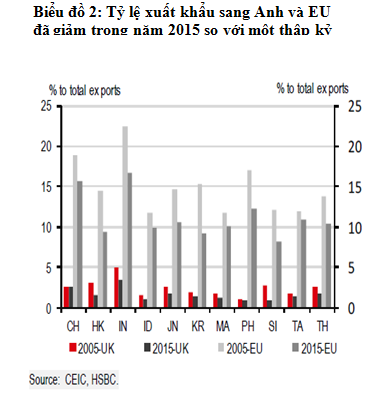

Tuy nhiên, theo số liệu cụ thể của châu Á loại trừ Nhật Bản, kim ngạch xuất khẩu đến Mỹ theo tỷ lệ tổng xuất khẩu đến các nước ở mức 13,7%, cao hơn EU (11,8%) và Anh (1,7%). Hơn nữa, tỷ lệ xuất khẩu đến Anh và châu Âu trên tổng sản lượng xuất khẩu đã giảm trong thập kỷ qua đối với tất cả các quốc gia ngoại trừ Trung Quốc (Biểu đồ 2). Tại Trung Quốc, tỷ lệ xuất khẩu đến Anh đã tăng nhẹ trong giai đoạn 2005-2015. Vì vậy, xét về xuất khẩu, châu Á không có nhiều giao thương với thị trường Anh. Không chỉ vậy, trong một thập kỷ trở lại đây, châu Á đã không còn phụ thuộc nhiều vào châu Âu như trước.

Điều này cho thấy, châu Á sẽ vẫn chịu tác động của Brexit; như những gì chúng ta từng chứng kiến trước đây. Trước đợt khủng hoảng khu vực đồng Euro năm 2011, EU chiếm 16,5% thị phần xuất khẩu của châu Á nhưng sau cuộc khủng hoảng, con số này đã giảm 4 điểm phần trăm, còn 12,4%. Tuy nhiên, tác động sắp tới của Brexit sẽ không nghiêm trọng như lần trước vì giao thương với Anh và EU vốn đã suy giảm trong vài năm trở lại đây.

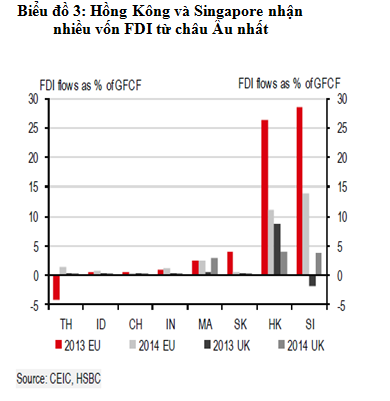

Tình hình kênh đầu tư cũng sẽ tương tự. Mặc dù tỷ lệ vốn FDI của các nước EU vào châu Á đã tăng từ 4,8% năm 2009 lên 7,4% trong năm 2014 nhưng EU vẫn chỉ là nguồn cung FDI nhỏ trong khu vực. Trong Biểu đồ 3, HSBC thể hiện nguồn vốn FDI từ các nước trong khu vực EU và Anh vào các quốc gia khác nhau ở châu Á theo phần trăm trên Tổng Vốn Cố định (Gross Fixed Capital Formation – GFCF).

Phương thức tính toán này phản ánh tầm quan trọng của FDI so với cổ phần vốn trong nước. HSBC nhận thấy hầu hết các quốc gia, kể cả Trung Quốc đại lục, đều không nhận lượng FDI đáng kể từ EU hay Anh. Hồng Kông và Singapore là hai trường hợp ngoại lệ duy nhất.

Tuy nhiên, nguồn vốn FDI từ EU đổ vào Hồng Kông và Singapore tính theo tỷ lệ phần trăm GFCF đã giảm đáng kể trong năm 2014 trong tương quan so sánh với năm 2013, cho thấy tình trạng giao thương giữa hai bên đã suy giảm. Nhưng nguồn vốn FDI tính theo tỷ lệ phần trăm GFCF của Anh đầu tư vào Singapore và Malaysia trong năm 2014 lại tăng. Tuy nhiên, vì nguồn vốn FDI từ Anh chỉ chiếm khoảng 1% GFCF đối với nền kinh tế châu Á mới nổi nên toàn khu vực rõ ràng không chịu tác động đáng kể từ nguồn FDI của Anh.

Tóm lại, các nền kinh tế châu Á có thể đứng vững giữa những biến động thị trường do Brexit gây ra vì kinh tế châu Á không phụ thuộc nhiều vào châu Âu. Lượng dự trữ phù hợp cũng sẽ giúp thị trường tài chính ổn định.

Tuy nhiên, nếu những biến động thị trường trở nên trầm trọng và những ảnh hưởng kinh tế toàn cầu lan đến châu Á, chính quyền khu vực châu Á có thể lựa chọn những giải pháp nhằm hạn chế tối đa các tác động tiêu cực. Ví dụ, nới lỏng chính sách tiền tệ có thể giúp nâng cao tốc độ tăng trưởng ở một mức độ nhất định.

Ngoài ra, HSBC dự báo các quốc gia châu Á có thể giảm lãi suất trong năm 2016. Nhưng chính sách tiền tệ còn tồn tại nhiều hạn chế. Một phương án khác là thay đổi chính sách chi tiêu tài chính, giúp khu vực tự tin đối mặt với tình trạng suy giảm nhu cầu trên thế giới. Cụ thể là những quốc gia như Trung Quốc, Nhật Bản, Philippines và Hàn Quốc nhiều khả năng sẽ lựa chọn giải pháp này.

Bên cạnh chính sách phản chu kỳ chủ động (khuyến khích tiêu dùng trong thời buổi suy thoái và siết tín dụng trong thời kỳ lạm phát), cần phải thực hiện cải cách hệ thống nhằm duy trì tăng trưởng châu Á./.

Bình luận