Sử dụng hàm hồi quy Binary logistic xây dựng mô hình dự báo rủi ro tín dụng trong đầu tư phát triển đội tàu container tại Việt Nam

ThS. Trương Quý Hào

Trường Đại học Hàng hải Việt Nam

| TÓM TẮT: |

| Thông qua thông số đầu tư tàu Container tại Việt Nam giai đoạn 1997-2019, bài viết sử dụng hàm hồi quy Binary Logistic nhằm xây dựng mô hình dự báo rủi ro tín dụng trong đầu tư phát triển đội tàu container của Việt Nam. Kết quả cho thấy, có 5 nhân tố tác động được đưa vào phân tích nhằm dự báo rủi ro tín dụng trong đầu tư phát triển đội tàu container của Việt Nam, gồm: Suất đầu tư; Suất vay vốn; Khả năng tài chính/hệ số nợ; Chi phí vốn bình quân và; Thời gian vay vốn. |

| Từ khóa: tàu Container, Binary Logistic, rủi ro tín dụng |

GIỚI THIỆU

Nghị quyết số 36/NQ-TW, ngày 22/10/2018 của Ban chấp hành trung ương Đảng cộng sản Việt Nam khóa XII về chiến lược phát triển bền vững kinh tế biển Việt Nam đến năm 2030 tầm nhìn đến năm 2045 nêu rõ “đến năm 2030 các ngành kinh tế thuần biển đóng góp khoảng 10% GDP cả nước; kinh tế của 28 tỉnh, thành phố ven biển ước đạt 65%-70% GDP cả nước. Các ngành kinh tế biển phát triển bền vững theo các chuẩn mực quốc tế; kiểm soát khai thác tài nguyên biển trong khả năng phục hồi của hệ sinh thái biển. Đến năm 2045, Việt Nam trở thành quốc gia biển mạnh, phát triển bền vững, thịnh vượng, an ninh, an toàn; kinh tế biển đóng góp quan trọng vào nền kinh tế đất nước, góp phần xây dựng nước ta thành nước công nghiệp hiện đại theo định hướng xã hội chủ nghĩa; tham gia chủ động và có trách nhiệm vào giải quyết các vấn đề quốc tế và khu vực về biển và đại dương”.

Để thực hiện được các mục tiêu này, cùng với các chính sách của Nhà nước, các doanh nghiệp trong lĩnh vực kinh doanh đội tàu cần phải triển khai các hoạt động tàu container cần sự hỗ trợ rất lớn từ phía các tổ chức tín dụng. Tuy nhiên, hoạt động kinh doanh luôn tiềm ẩn nhiều rủi ro. Để hoạt động đầu tư phát triển đội tàu container hiệu quả, cần thiết phải tìm hiểu và phân tích các yếu tố rủi ro nhất là những rủi ro về mặt tín dụng.

PHƯƠNG PHÁP NGHIÊN CỨU

Hồi quy Binary logistic sử dụng biến phụ thuộc dạng nhị phân để ước lượng xác suất một sự kiện sẽ xảy ra với những thông tin của biến độc lập mà ta có được (Hoàng Trọng và Chu Nguyễn Mộng Ngọc, 2008). Hai biểu hiện này sẽ được mã hóa thành hai giá trị 0 và 1 và ở dưới dạng này gọi là biến nhị phân. Dễ nhận thấy hai biến phụ thuộc của hàm Binary Logistic cho hai kết quả nếu ứng dụng vào mục tiêu dự báo rủi ro là:

+ Kết quả là 0 – tương ứng với trạng thái dự báo “Không có rủi ro tín dụng”

+ Kết quả là 1 – tương ứng với trạng thái dự báo “Có rủi ro tín dụng”

Hàm cho kết quả của biến phụ thuộc như trên hoàn toàn phù hợp với mục tiêu nghiên cứu. Mô hình hàm hồi quy Binary logistic trong trường hợp đơn giản nhất đó là khi hàm chỉ có một biến độc lập X. Ta có hàm Binary logistic dạng đơn giản như sau:

Trong đó: Pi = E(Y/X) = P(Y=1) là xác suất để Y = 1 (xác suất để sự kiện (có rủi ro tín dụng” xảy ra) khi biến độc lập X có giá trị cụ thể là Xi[1]. Pi có giá trị trong khoảng [0;1] với giá trị Pi>= 0.5 sẽ cho kết quả Y =1, ngược lại với Pi < 0.5 sẽ cho kết quả Y =0.

Căn cứ vào các nhân tố ảnh hưởng tới rủi ro tín dụng trong đầu tư phát triển đội tàu container của Việt Nam, tác giả mã hóa biến các nhân tố chính dẫn tới rủi ro tín dụng trong đầu tư phát triển đội tàu Container của Việt Nam như Bảng 1.

Bảng 1: Bảng mã hóa biến các nhân tố ảnh hưởng tới rủi ro tín dụng trong đầu tư phát triển đội tàu Container của Việt Nam

| STT

|

Nguyên Nhân

|

|

| 1 | Tổng mức đầu tư (Triệu đồng) | X1 |

| 2 | Suất đầu tư (Triệu đồng/TEU) | X2 |

| 3 | Suất vay vốn (Triệu đồng/TEU) | X3 |

| 4 | Khẳ năng tài chính/hệ số nợ (%) | X4 |

| 5 | Kinh nghiệm quản lý khai thác (năm) của chủ tàu | X5 |

| 6 | Uy tín của chủ đầu tư/Mức tín nhiệm (Điểm) | X6 |

| 7 | Chi phí vốn bình quân (Triệu đồng/năm/TEU) | X7 |

| 8 | Chi phí khấu hao (Triệu đồng/năm) | X8 |

| 9 | Thời gian vay vốn (năm) | X9 |

Nguồn: Tác giả tổng hợp và đề xuất

Với 9 biến trên, áp dụng vào hàm Binary Logistic ta có mô hình dự báo với 9 biến như sau:

Như vậy, mô hình hàm dự báo được dự kiến gồm 9 biến với hệ số β tương ứng cho từng biến β0àβ 9 đã được thiết lập theo công thức (2) ở trên.

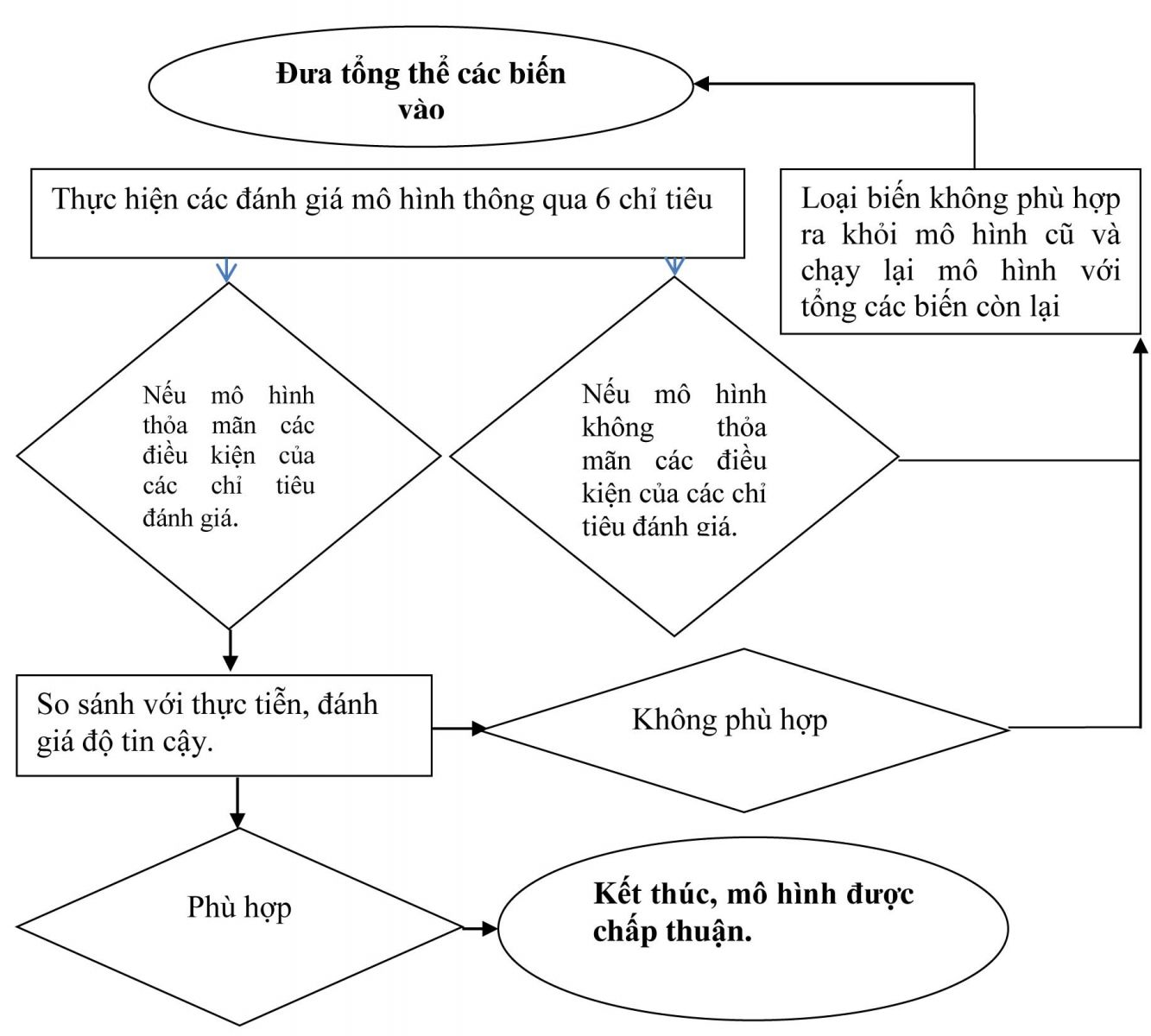

Quá trình xây dựng mô hình dự báo tối ưu được kiểm tra đánh giá thông qua các chỉ tiêu đo lường độ tin cậy của và mối quan hệ của các biến trong mô hình nhờ phầm mềm SPSS với các chỉ tiêu đánh giá cụ thể gồm:

Độ phù hợp của mô hình thông qua chỉ tiêu: -2LL (-2 log likelihood), càng nhỏ càng tốt.

Kiểm định ý nghĩa các hệ số với chỉ tiêu Wald Chi Square = [β/s.e.(β)]2 = [B/s.e.(B)]2

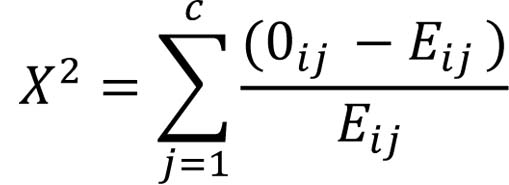

Kiểm định độ phù hợp tổng quát theo chỉ tiêu định Chi – bình phương ( X2)

Kiểm định độ tin cậy của thang đo theo chỉ tiêu Crobach’s Alpha, trong đó độ tin cậy tổng thể >=0.6, độ tin cậy của từng nhân tố>=0.3

Kiểm định nhân tố khám phá (EFA) thông qua chỉ tiêu KMO (Kaiser-Meyer-Olkin) với yêu cầu KMO>=0.5

Phân tích tương quan với hệ Hệ số Sig. thể hiện tính phù hợp của hệ số tương quan giữa các biến theo phép kiểm định với một độ tin cậy cho trước thường là 95% nên Sig. <=0.05.

Quá trình kiểm định, loại bỏ biến không phù hợp để đưa ra mô hình tối ưu được thực hiện như Hình.

Hình: Lưu đồ quy trình xây dựng và lựa chọn mô hình dự báo tối ưu

Nghiên cứu sử dụng bộ dữ liệu về đội tàu contanner của Cục Hàng hải Việt Nam và Trung tâm Thông tin Tín dụng Quốc gia trong giai đoạn 1997-2019.

Với các giả thuyết các nhân tố khác không ảnh hưởng, số liệu về các nguyên nhân chính ảnh hưởng tới rủi ro tín dụng tại 50 dự án đầu tư tàu container như Bảng 2.

Bảng 2: Bảng tổng hợp các thông số đầu tư tàu Container tại Việt Nam giai đoạn 1997-2019

| Tên tàu[1] | X1 | X2 | X3 | X4 | X5 | X6 | X7 | X8 | X9 | Y |

| T1 | 44,000 | 109 | 76 | 60 | 7 | 76 | 12.0 | 5,500 | 5 | 0 |

| T2 | 370,000 | 617 | 555 | 80 | 24 | 70 | 21.0 | 24,667 | 15 | 1 |

| T3 | 330,000 | 541 | 487 | 82 | 24 | 70 | 21.0 | 22,000 | 15 | 1 |

| T4 | 410,000 | 404 | 363 | 83 | 24 | 70 | 21.0 | 27,333 | 10 | 1 |

| T5 | 410,000 | 404 | 363 | 78 | 24 | 70 | 19.0 | 27,333 | 10 | 1 |

| T6 | 20,000 | 525 | 472 | 82 | 24 | 70 | 21.0 | 21,333 | 10 | 1 |

| T7 | 250,000 | 595 | 536 | 77 | 24 | 70 | 8.0 | 16,667 | 12 | 1 |

| T8 | 250,000 | 619 | 557 | 75 | 24 | 70 | 15.0 | 16,667 | 12 | 1 |

| T9 | 300,000 | 714 | 643 | 85 | 19 | 70 | 9.0 | 30,000 | 10 | 1 |

| T10 | 300,000 | 714 | 643 | 90 | 19 | 70 | 9.0 | 30,000 | 10 | 1 |

| T11 | 135,000 | 241 | 150 | 67 | 49 | 72 | 9.0 | ,000 | 5 | 1 |

| T12 | 25,000 | 223 | 150 | 64 | 49 | 72 | 9.0 | 8,000 | 5 | 1 |

| T13 | 93,500 | 119 | 71 | 34 | 10 | 86 | 4.0 | 9,350 | 5 | 0 |

| T14 | 84,200 | 75 | 26 | 40 | 10 | 85 | 4.0 | 8,420 | 5 | 0 |

| T15 | 217,000 | 205 | 82 | 18 | 10 | 86 | 5.0 | 4,467 | 5 | 0 |

| T16 | 112,000 | 93 | 47 | 19 | 10 | 86 | 5.0 | ,467 | 7 | 0 |

| T17 | 125,000 | 69 | 35 | 20 | 10 | 85 | 5.0 | 8,333 | 5 | 0 |

| T18 | 125,000 | 121 | 36 | 43 | 10 | 87 | 3.8 | 12,500 | 5 | 0 |

| T19 | 80,000 | 113 | 57 | 50 | 3 | 75 | 7.0 | 8,000 | 5 | 0 |

| T20 | 400,000 | 571 | 571 | 90 | 12 | 60 | 19.0 | 26,667 | 8 | 1 |

| T21 | 170,000 | 449 | 449 | 70 | 25 | 65 | 19.0 | 11,333 | 15 | 1 |

| T22 | 230,000 | 885 | 885 | 80 | 25 | 68 | 17.0 | 15,333 | 13 | 1 |

| T23 | 230,000 | 885 | 885 | 85 | 25 | 65 | 15.0 | 15,333 | 13 | 1 |

| T24 | 80,000 | 114 | 57 | 30 | 29 | 85 | 11.0 | 8,000 | 8 | 0 |

| T25 | 60,000 | 104 | 42 | 33 | 29 | 85 | 11.0 | 8,571 | 6 | 0 |

| T26 | 96,000 | 143 | 100 | 65 | 12 | 75 | 12.0 | 9,600 | 8 | 0 |

| T27 | 120,000 | 171 | 120 | 70 | 12 | 75 | 12.0 | 12,000 | 5 | 0 |

| T28 | 90,000 | 160 | 112 | 73 | 12 | 74 | 12.0 | 11,250 | 6 | 0 |

| T29 | 210,000 | 500 | 200 | 50 | 6 | 80 | 12.0 | 21,000 | 5 | 0 |

| T30 | 250,000 | 357 | 179 | 80 | 6 | 80 | 12.0 | 25,000 | 5 | 0 |

| T31 | 200,000 | 328 | 197 | 80 | 6 | 80 | 12.0 | 20,000 | 5 | 0 |

| T32 | 50,000 | 71 | 43 | 85 | 14 | 85 | 18.0 | 7,143 | 5 | 0 |

| T33 | 75,000 | 114 | 57 | 85 | 14 | 85 | 12.0 | 7,500 | 8 | 0 |

| T34 | 75,000 | 115 | 69 | 15 | 15 | 79 | 12.0 | 7,500 | 7 | 0 |

| T35 | 65,600 | 131 | 66 | 10 | 15 | 79 | 11.0 | 6,560 | 7 | 0 |

| T36 | 70,000 | 100 | 50 | 40 | 19 | 70 | 12.0 | 7,000 | 5 | 0 |

| T37 | 60,000 | 200 | 100 | 83 | 19 | 70 | 18.0 | 4,000 | 10 | 0 |

| T38 | 41,000 | 163 | 81 | 80 | 19 | 70 | 10.5 | 4,100 | 8 | 0 |

| T39 | 220,000 | 393 | 354 | 90 | 24 | 65 | 15.0 | 14,667 | 12 | 1 |

| T40 | 530,000 | 491 | 442 | 90 | 24 | 65 | 16.0 | 35,333 | 15 | 1 |

| T41 | 920,000 | 511 | 460 | 90 | 24 | 65 | 15.0 | 61,333 | 15 | 1 |

| T42 | 154,000 | 367 | 257 | 70 | 12 | 67 | 20.0 | 10,267 | 8 | 0 |

| T43 | 80,000 | 141 | 99 | 70 | 12 | 67 | 14.0 | 8,000 | 6 | 0 |

| T44 | 225,900 | 389 | 351 | 78 | 16 | 68 | 6.5 | 15,060 | 12 | 0 |

| T45 | 238,800 | 412 | 329 | 80 | 13 | 68 | 6.0 | 15,920 | 12 | 1 |

| T46 | 350,000 | 603 | 543 | 80 | 12 | 60 | 19.0 | 23,333 | 12 | 1 |

| T47 | 57,000 | 127 | 108 | 60 | 21 | 80 | 5.9 | 7,125 | 6 | 0 |

| T48 | 86,000 | 91 | 59 | 45 | 21 | 80 | 6.0 | 8,600 | 3 | 0 |

| T49 | 101,000 | 106 | 80 | 56 | 21 | 80 | 7.8 | 6,733 | 4 | 0 |

| T50 | 70,000 | 173 | 104 | 70 | 11 | 76 | 10.0 | 7,000 | 7 | 0 |

[1]Để đảm bảo tính bảo mật thông tin cho các doanh nghiệp đang hoạt động tác giả đổi tên các tàu container và ký hiệu là T.

KẾT QUẢ NGHIÊN CỨU

Với kết quả thu thập được tác giả tiến hành nhập liệu vào phần mềm SPSS và sử dụng mô hình hồi quy Binary Logistic như đã phân tích ở trên. Kết quả sau khi thực hiện phân tích đối với 9 biến phụ thuộc như mô hình tại công thức (2) cho thấy, loại 4 biến X1, X5, X6, X8 do không đảm bảo độ tin cậy. Lúc này mô hình hàm dự báo tối ưu mà tác giả đề xuất gồm 5 biến như sau:

Thực hiện kiểm định mô hình với số liệu thu thập qua SPSS ta có kết quả:

Bảng 3: Omnibus Tests of Model Coefficients

| Bước | Chi-square | df | Sig. | |

| Step 1 | Step | 51.858 | 5 | .000 |

| Block | 51.858 | 5 | .000 | |

| Model | 51.858 | 5 | .000 | |

Nguồn: Tính toán của tác giả

Bảng 4 cho thấy, giá trị -2 Log likelihood nhỏ (-2 Log likelihood = 15.4) như vậy chứng tỏ độ phù hợp tốt của mô hình tổng thể.

Bảng 5: Classification Table

| | Observed | Predicted | |||

| Y | Percentage Correct | ||||

| 0 | 1 | ||||

| Step 1 | Y | 0 | 29 | 1 | 96.7 |

| 1 | 2 | 18 | 90.0 | ||

| Overall Percentage | | | 94.0 | ||

Nguồn: Tính toán của tác giả

Bảng 6: Variables in the Equation

| Biến độc lập | B | S.E. | Wald | df | Sig. | Exp(B) | |

| Step 1 | X2 | -.022 | .020 | 1.217 | 1 | .270 | .978 |

| X3 | .067 | .041 | 2.650 | 1 | .104 | 1.069 | |

| X4 | .015 | .085 | .031 | 1 | .861 | 1.015 | |

| X7 | -.098 | .175 | .309 | 1 | .578 | .907 | |

| X9 | -1.025 | .824 | 1.551 | 1 | .213 | .359 | |

| Constant | -.937 | 5.347 | .031 | 1 | .861 | .392 | |

Nguồn: Tính toán của tác giả

Bảng 5, 6 cho thấy, trong 30 trường hợp không có xẩy ra rủi ro tín dụng, mô hình dự báo đúng 29 trường hợp đạt 96.7% trường hợp; trong số 20 trường hợp có xẩy ra RRTD mô hình dự báo đúng 18 trường hợp như vậy. Vậy, tỷ lệ dự báo đúng đạt 90%. Độ chính xác tổng thể là 94%, trong khoa học dự báo độ tin cậy của mô hình như trên là tốt. Tuy nhiên, để tiếp tục đánh giá sự phù hợp của mô hình này, tác giả tiến hành các phân tích EFA.

Phân tích EFA

Bảng 7: KMO and Bartlett's Test

| Kaiser-Meyer-Olkin Measure of Sampling Adequacy | .795 | |

| Bartlett's Test of Sphericity | Approx. Chi-Square | 252.738 |

| df | 10 | |

| Sig. | .000 | |

Nguồn: Tính toán của tác giả

Kết quả phân tích EFA Bảng 7 cho thấy, hệ số KMO = 0.785 (điều kiện 0.5 < KMO < 1), từ đó cho thấy 5 nhân tố trong mô hình 2 có mức độ phù hợp cao. Hệ số Sig. của kiểm định Bartlett với Sig. = 0.000 (< 0.05), thì các biến quan sát có tương quan với nhau trong tổng thể.

Nguồn: Tính toán của tác giả

Phân tích tương quan

Bảng 8: Correlations

| Biến | X2 | X3 | X4 | X7 | X9 | Y | |

| X2 | Pearson Correlation | 1 | .979** | .612** | .650** | .744** | .799** |

| Sig. (2-tailed) | | .000 | .000 | .000 | .000 | .000 | |

| N | 50 | 50 | 50 | 50 | 50 | 50 | |

| X3 | Pearson Correlation | .979** | 1 | .616** | .655** | .780** | .829** |

| Sig. (2-tailed) | .000 | | .000 | .000 | .000 | .000 | |

| N | 50 | 50 | 50 | 50 | 50 | 50 | |

| X4 | Pearson Correlation | .612** | .616** | 1 | .644** | .559** | .583** |

| Sig. (2-tailed) | .000 | .000 | | .000 | .000 | .000 | |

| N | 50 | 50 | 50 | 50 | 50 | 50 | |

| X7 | Pearson Correlation | .650** | .655** | .644** | 1 | .619** | .606** |

| Sig. (2-tailed) | .000 | .000 | .000 | | .000 | .000 | |

| N | 50 | 50 | 50 | 50 | 50 | 50 | |

| X9 | Pearson Correlation | .744** | .780** | .559** | .619** | 1 | .738** |

| Sig. (2-tailed) | .000 | .000 | .000 | .000 | | .000 | |

| N | 50 | 50 | 50 | 50 | 50 | 50 | |

| Y | Pearson Correlation | .799** | .829** | .583** | .606** | .738** | 1 |

| Sig. (2-tailed) | .000 | .000 | .000 | .000 | .000 | | |

| N | 50 | 50 | 50 | 50 | 50 | 50 | |

Nguồn: Tính toán của tác giả

Kết quả chạy phân tích tương quan (Bảng 8) giữa các biến thông qua phần mềm SPSS cho thấy Sig. giữa biến “Y” và 5 nhân tố đều nhỏ hơn 0.05 chứng tỏ mức độ tương quan giữa 5 biến độc lập và biến phụ thuộc có ý nghĩa thống kê do đó không loại biến nào ra khỏi mô hình. Như vậy, mô hình cuối cùng (gồm 5 nhân tố) chính là mô hình tối ưu đủ điều kiện để tác giả sử dụng làm công cụ dự báo rủi ro tín dụng trong đầu tư phát triển đội tàu Container tại Việt Nam với độ tin cậy tốt và độ chính xác đạt 94%.

Như vậy, sau quá trình thực nghiệm lựa chọn mô hình tối ưu, kết quả nghiên cứu đưa ra mô hình dự báo rủi ro tín dụng trong đầu tư phát triển đội tàu Container của Việt Nam sử dụng hàm hồi quy Binary Logistic với 5 biến tương ứng với 5 nhân tố ảnh hưởng theo phương trình (4) dưới đây:

KẾT LUẬN

Việc ứng dụng hàm hồi quy Binary Logistic rất phù hợp cho việc xây dựng mô hình dự báo rủi ro tín dụng trong đầu tư phát triển đội tàu container của Việt Nam. Thực tế tác giả đã xây dựng thành công mô hình dự báo rủi ro tín dụng như công thức (3) từ đó có thể lượng hóa rủi ro trong đầu từ phát triển đội tàu Container của Việt Nam, tác giả mong muốn thông qua kết quả mà mô hình dự báo mang lại giúp các tổ chức tín dụng khi thẩm định dự án đầu tư tàu container sẽ có thêm một công cụ dự báo khả năng xẩy ra rủi ro tín dụng đối với phương án tài trợ từ đó có được quyết định đúng đắn giảm thiểu và kiểm soát được rủi ro tín dụng giúp lĩnh vực đầu tư phát triển đội tàu Container của Việt Nam phát triển mạnh mẽ và bền vững./.

| Tài liệu tham khảo |

| 1. Ban Chấp hành Trung ương Đảng (2018). Nghị Quyết số 36/NQ-TW, ngày 22/10/2018 về chiến lược phát triển bền vững kinh tế biển Việt Nam đến năm 2030 tầm nhìn đến năm 2045 2. Hoàng Trọng – Chu Nguyễn Mộng Ngọc (2008). Phân tích dữ liệu nghiên cứu với SPSS, tập 2, Đại học kinh tế TP. Hồ Chí Minh 3. Nguyễn Đình Thọ (2011). Phương pháp nghiên cứu khoa học trong kinh doanh, Nxb Tài Chính 4. Trương Quý Hào (2019). Các nhân tố ảnh hưởng tới rủi ro tín dụng trong đầu tư phát triển tàu container của Việt Nam, Tạp chí Giao thông vận tải, số 12/2019 |

| Summary: |

| Through the data of investment in container in Vietnam during the period 1997-2019, the article employs the Binary Logistic regression to build a credit risk prediction model for the investment in container fleet in Vietnam. The result introduces five influential factors to the aforementioned model, including Invested capital; Borrowed capital; Financial capability/debt ratio; Weighted average cost of capital; Loan period. |

| Keywords: Container, Binary Logistic, credit risk |

(Đăng trên Tạp chí Kinh tế và Dự báo 3 tháng 1/2020)

Bình luận