Việt Nam chính thức có Luật PPP

Luật gồm 11 chương, 101 điều, quy định về hoạt động đầu tư theo phương thức đối tác công tư; quản lý nhà nước, quyền, nghĩa vụ và trách nhiệm của cơ quan, tổ chức, cá nhân có liên quan đến hoạt động đầu tư theo PPP. Luật có hiệu lực thi hành từ ngày 01/01/2021, trừ quy định tại khoản 6 Điều 101 của Luật này. Chính phủ, cơ quan có thẩm quyền quy định chi tiết các điều, khoản được giao trong Luật.

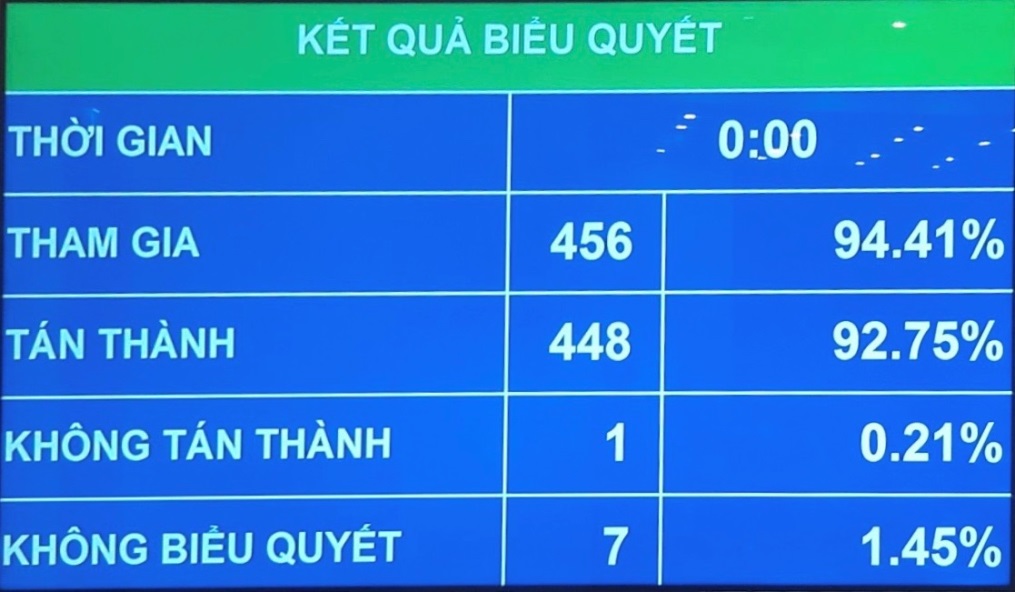

Với kết quả 92,75% đại biểu tán thành, Luật PPP chính thức được thông qua

Luật PPP được ban hành nhằm tránh tình trạng “vay mượn” quy định của các pháp luật khác trong quá trình áp dụng, đồng thời, bảo đảm khung pháp lý ổn định cho hợp đồng PPP dài hạn, nhiều rủi ro, để tạo niềm tin, thu hút các nhà đầu tư. Cùng với đó là bổ sung các hình thức hỗ trợ, ưu đãi và bảo đảm đầu tư từ phía Nhà nước cho nhà đầu tư PPP để tăng tính hấp dẫn của dự án cũng như bảo đảm việc thực hiện dự án thành công.

Luật được xây dựng để thể chế hóa các quan điểm, chủ trương lớn của Đảng, Nhà nước về hoàn thiện thể chế kinh tế thị trường định hướng xã hội chủ nghĩa nói chung và cơ chế huy động các nguồn lực cho phát triển kết cấu hạ tầng nói riêng.

Luật đã được nghiên cứu và hoàn thiện để có thể đạt các mục đích xây dựng luật với giá trị pháp lý cao điều chỉnh hoạt động đầu tư PPP, trên cơ sở kế thừa các quy định đã triển khai hiệu quả; xử lý các khác biệt, thiếu đồng bộ giữa quy định hiện hành về PPP với các Luật khác; khắc phục các tồn tại, bất cập trên tinh thần tránh xáo trộn, ảnh hưởng các dự án đã và đang triển khai. Đồng thời, bảo đảm quy định của Luật phù hợp với các cam kết quốc tế về đầu tư, thương mại; tuân thủ nguyên tắc kinh tế thị trường, lấy lợi ích cho người dân, nhà nước và nhà đầu tư là trọng tâm khi xây dựng chính sách. Tạo lập cơ chế thực hiện dự án, lựa chọn nhà đầu tư cạnh tranh, công khai, minh bạch, hiệu quả, đơn giản. Thu hút tối đa và sử dụng hiệu quả nguồn lực của khu vực tư nhân cũng như các nguồn lực của Nhà nước trong dự án PPP, tạo động lực mới thúc đẩy kinh tế, xã hội của đất nước.

Luật này nhằm góp phần hoàn thiện, thống nhất khung pháp lý điều chỉnh hoạt động đầu tư mang tính đặc thù, phản ánh bản chất của mối quan hệ đối tác công và tư; khắc phục những khó khăn, bất cập đang tồn tại hiện nay và bảo đảm tính pháp lý ổn định, nâng cao hiệu quả thực hiện, tính khả thi của các dự án PPP dài hạn, nhiều rủi ro, đầu tư quy mô lớn, cũng như tính pháp lý đồng bộ với các luật có liên quan.

Việc ban hành Luật PPP nhằm thể chế hóa các chủ trương, đường lối của Đảng, cụ thể hóa các quy định của Hiến pháp về việc phát triển hệ thống cơ sở hạ tầng quốc gia nói chung và huy động nguồn lực tư nhân thông qua đầu tư PPP nói riêng, góp phần hoàn thiện thể chế kinh tế thị trường và phát triển kinh tế - xã hội của đất nước.

Trước khi biểu quyết thông qua dự án Luật PPP, Quốc hội đã biểu quyết thông qua Điều 4 về lĩnh vực đầu tư, quy mô và phân loại dự án PPP; Điều 82 về cơ chế chia sẻ phần tăng, giảm doanh thu và Điều 85 về kiểm toán nhà nước trong hoạt động đầu tư theo phương thức PPP.

Theo quy định, lĩnh vực đầu tư theo phương thức PPP bao gồm: Giao thông vận tải; Lưới điện, nhà máy điện, trừ nhà máy thủy điện và các trường hợp Nhà nước độc quyền theo quy định của Luật Điện lực; Thủy lợi; cung cấp nước sạch; thoát nước và xử lý nước thải; xử lý chất thải; Y tế; giáo dục - đào tạo; Hạ tầng công nghệ thông tin.

Về cơ chế chia sẻ phần tăng, giảm doanh thu, Luật quy định việc chia sẻ phần giảm doanh thu được áp dụng khi đáp ứng các điều kiện sau đây: Dự án áp dụng loại hợp đồng BOT, BTO, BOO; Quy hoạch, chính sách, pháp luật có liên quan thay đổi làm giảm doanh thu; Đã thực hiện đầy đủ các biện pháp điều chỉnh mức giá, phí sản phẩm, dịch vụ công, điều chỉnh thời hạn hợp đồng dự án PPP theo quy định tại các điều 50, 51 và 65 của Luật PPP nhưng chưa bảo đảm mức doanh thu tối thiểu là 75%; Đã được Kiểm toán nhà nước thực hiện kiểm toán phần giảm doanh thu.

Cơ chế chia sẻ phần giảm doanh thu phải được xác định tại quyết định chủ trương đầu tư. Chi phí xử lý cơ chế chia sẻ phần giảm doanh thu được sử dụng từ nguồn dự phòng ngân sách trung ương đối với dự án do Quốc hội, Thủ tướng Chính phủ, Bộ trưởng, người đứng đầu cơ quan trung ương, cơ quan khác quyết định chủ trương đầu tư hoặc dự phòng ngân sách địa phương đối với dự án do Hội đồng nhân dân cấp tỉnh quyết định chủ trương đầu tư.

Định kỳ hằng năm, các bên trong hợp đồng dự án PPP xác định doanh thu thực tế, gửi cơ quan tài chính có thẩm quyền thực hiện cơ chế chia sẻ phần tăng, giảm doanh thu. Việc hạch toán thu, chi ngân sách nhà nước khi chia sẻ phần tăng, giảm doanh thu thực hiện theo quy định của pháp luật về ngân sách nhà nước.

Luật quy định kiểm toán việc quản lý, sử dụng tài chính công, tài sản công và các hoạt động có liên quan đến việc quản lý, sử dụng tài chính công, tài sản công tham gia vào dự án PPP theo quy định của pháp luật về kiểm toán nhà nước. Đồng thời, kiểm toán khi thực hiện cơ chế chia sẻ phần tăng, giảm doanh thu theo quy định tại Điều 82 của Luật và kiểm toán toàn bộ giá trị tài sản của dự án PPP khi được chuyển giao cho Nhà nước./.

Bình luận