Tạo thuận lợi tối đa cho doanh nghiệp gia nhập thị trường

Thủ tục hành chính trong lĩnh vực đăng ký kinh doanh (ĐKKD) là bước đầu tiên của quy trình gia nhập thị trường, có ý nghĩa quan trọng trong việc khuyến khích, ghi nhận sự đóng góp của người dân, doanh nghiệp đối với nền kinh tế. Theo thời gian, khung khổ pháp lý về ĐKKD đã và đang ngày một được hoàn thiện để đáp ứng tốt nhất yêu cầu của thực tiễn.

15 năm đổi mới và những kết quả đạt được

Chuyển đổi phương thức quản lý từ “tiền kiểm” sang “hậu kiểm”, liên thông các thủ tục ĐKKD, đăng ký thuế và khắc dấu

Việt Nam đã bắt đầu tiến hành các chương trình cải cách công tác ĐKKD bằng việc ban hành và thực hiện Luật Doanh nghiệp năm 1999. Về cơ bản, Luật này đã thay đổi bản chất của việc ĐKKD từ “xin phép được tiến hành kinh doanh” sang “thông báo với các cơ quan có thẩm quyền về sự hiện hữu của doanh nghiệp”. Từ đó, các cơ quan quản lý nhà nước thay vì quản lý bằng các thủ tục hành chính đã chuyển trọng tâm sang hỗ trợ, khuyến khích hoạt động của doanh nghiệp; đồng thời chú trọng việc thanh, kiểm tra điều kiện kinh doanh, xử lý các hành vi vi phạm. Quy trình gia nhập thị trường nói chung, hồ sơ, trình tự, thủ tục thực hiện ĐKKD nói riêng, về cơ bản đã được cải cách, đơn giản hóa và rút ngắn hơn nhiều so với trước khi Luật Doanh nghiệp năm 1999 ra đời.

Tiếp theo, từ ngày 01/07/2006, Luật Doanh nghiệp năm 2005 có hiệu lực cùng với các văn bản hướng dẫn thi hành đã đánh dấu một bước cải tiến mạnh mẽ trong cải thiện môi trường đầu tư, kinh doanh, xóa bỏ cơ bản các rào cản đăng ký gia nhập thị trường đối với doanh nghiệp. Cụ thể là: Kể từ năm 2007, các thủ tục ĐKKD, đăng ký thuế và khắc dấu theo nguyên tắc liên thông “một cửa”, loại bỏ những khâu, thủ tục bất hợp lý hoặc không cần thiết. Từ đó, quy trình ĐKKD và đăng ký thuế được thực hiện với: một bộ hồ sơ duy nhất; một Giấy đề nghị đăng ký doanh nghiệp chứa đựng các thông tin ĐKKD, đăng ký thuế; một Giấy chứng nhận đăng ký doanh nghiệp (đồng thời là Giấy chứng nhận đăng ký thuế); một mã số doanh nghiệp duy nhất; một đầu mối tiếp nhận hồ sơ và trả kết quả.

Cùng với đó, việc chuyển đổi cơ chế ĐKKD từ “tiền kiểm” sang “hậu kiểm” và thực hiện cơ chế liên thông giữa cơ quan ĐKKD, cơ quan thuế và công an đã giúp giảm đáng kể thời gian thực hiện ba thủ tục cơ bản của quá trình gia nhập thị trường. Cụ thể là: từ 32 ngày (giai đoạn trước năm 2005) xuống 22 ngày (từ khi Luật Doanh nghiệp năm 2005 có hiệu lực), 15 ngày (kể từ năm 2007) và còn tối đa 5 ngày làm việc (kể từ năm 2008 đến nay). Đặc biệt, thời gian của cơ quan thuế xử lý dữ liệu do cơ quan ĐKKD chuyển sang là 2 ngày làm việc, cơ quan này có 3 ngày để vừa nhận, vừa xử lý và trả kết quả hồ sơ doanh nghiệp.

Như vậy, những cơ chế mới, những quy định mang tính “cởi trói” những rào cản của Luật Doanh nghiệp năm 1999, Luật Doanh nghiệp năm 2005 và các văn bản hướng dẫn thi hành đã góp phần quan trọng vào sự phát triển mạnh mẽ của cộng đồng doanh nghiệp Việt Nam, đặc biệt là khu vực kinh tế tư nhân. Cụ thể là: Từ năm 2000 đến 2010, số lượng doanh nghiệp đăng ký thành lập mới tăng trung bình 20% mỗi năm, có khoảng 505.000 doanh nghiệp đăng ký thành lập mới, gấp hơn 11 lần so với tổng số doanh nghiệp được thành lập trong cả thập kỷ trước.

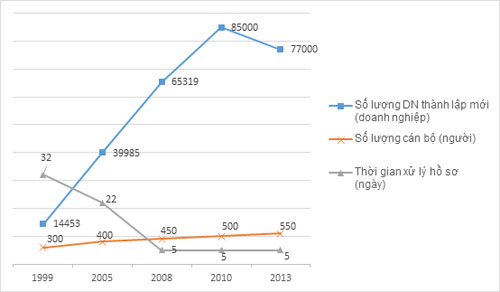

Bên cạnh đó, cùng với việc ứng dụng mạnh mẽ công nghệ thông tin, hiệu suất, hiệu quả công tác của cán bộ ĐKKD đã tăng lên đáng kể khi số lượng doanh nghiệp hoạt động trong nền kinh tế bùng nổ, thời gian xử lý hồ sơ ngày càng được cắt giảm, trong khi số lượng biên chế cán bộ thì không có sự thay đổi tương xứng trong hơn 10 năm qua (Biểu đồ).

| Biểu đồ: So sánh tương quan xu hướng tăng/giảm số lượng doanh nghiệp thành lập mới, thời gian xử lý hồ sơ đăng ký doanh nghiệp và số lượng cán bộ ĐKKD |

|

Ứng dụng triệt để công nghệ thông tin trong lĩnh vực ĐKKD

Sự ra đời của hệ thống thông tin đã đánh dấu một bước tiến lớn về việc ứng dụng công nghệ thông tin trong lĩnh vực ĐKKD, đưa thủ tục ĐKKD và đăng ký thuế trở thành mô hình liên thông điện tử đầu tiên được thiết lập trong khối cơ quan quản lý nhà nước. Những lợi ích mà Hệ thống này mang lại, đó là:

- Thống nhất một quy trình nghiệp vụ chuẩn cho toàn bộ hơn 600 cán bộ làm công tác ĐKKD trên cả nước.

- Công khai hóa toàn bộ quy trình, tình trạng hồ sơ đăng ký doanh nghiệp trên Cổng Thông tin đăng ký doanh nghiệp quốc gia (Cổng TT ĐKDNQG) với tên miền là: http://dangkykinhdoanh.gov.vn/.

- Hợp nhất dữ liệu rời rạc từ 65 phòng ĐKKD trên cả nước thành một kho dữ liệu thống nhất về doanh nghiệp, lưu giữ thông tin về tình trạng pháp lý của hơn 800.000 doanh nghiệp đã được đăng ký theo Luật Doanh nghiệp năm 2005. Từ đó, cơ sở dữ liệu quốc gia về ĐKKD trở thành nguồn dữ liệu quan trọng cung cấp cho các cơ quan quản lý nhà nước về tình hình doanh nghiệp, phục vụ công tác xây dựng, hoạch định chính sách.

- Là công cụ phục vụ cho việc kết nối, trao đổi dữ liệu điện tử giữa cơ quan ĐKKD và cơ quan thuế. Từ đó, các giao dịch thuế được kiểm tra định kỳ hàng giờ để kịp thời phát hiện và xử lý các trường hợp bị lỗi.

- Cho phép thực hiện đăng công bố thông tin đăng ký doanh nghiệp tập trung trên Cổng TT ĐKDNQG. So sánh với chi phí thực hiện trên báo giấy thì, báo điện tử tiện lợi hơn và giúp tiết kiệm được một khoản chi phí đáng kể cho việc tuân thủ quy định về công bố thông tin đăng ký doanh nghiệp.

- Là kênh thông tin kết nối giữa cơ quan quản lý nhà nước từ Trung ương đến địa phương với người dân, doanh nghiệp trong lĩnh vực ĐKKD. Cụ thể: Trung bình mỗi năm, bộ phận Hỗ trợ nghiệp vụ ĐKKD (Bộ Kế hoạch và Đầu tư), tiếp nhận hơn 6.000 cuộc điện thoại và hơn 7.000 thư điện tử từ doanh nghiệp và cán bộ ĐKKD địa phương đề nghị hỗ trợ, hướng dẫn về mặt nghiệp vụ.

Thêm vào đó, để tạo điều kiện thuận lợi hơn nữa cho doanh nghiệp khi gia nhập thị trường, đồng thời, hướng tới một dịch vụ hành chính công hiện đại, Bộ Kế hoạch và Đầu tư tiếp tục triển khai xây dựng Hệ thống đăng ký doanh nghiệp qua mạng điện tử, đáp ứng yêu cầu về một dịch vụ công trực tuyến cấp độ 4, giúp giảm thời gian, chi phí gia nhập thị trường cho doanh nghiệp, đồng thời, góp phần xây dựng một nền hành chính thuận lợi, minh bạch thông qua việc hạn chế tối đa những tiêu cực có thể phát sinh từ sự can thiệp của con người. Một số tỉnh chủ động, tích cực đẩy mạnh việc áp dụng dịch vụ này và đã đạt được những kết quả tích cực, đó là: Đà Nẵng dẫn đầu với 764 hồ sơ, Thừa Thiên Huế đứng thứ 2 với 521 hồ sơ được xử lý trực tuyến.

Dư địa để đổi mới

Luật Doanh nghiệp năm 2005 và các văn bản hướng dẫn thi hành về cơ bản đã tạo được một bước đột phá về cải cách các thủ tục hành chính, mở rộng cánh cửa gia nhập thị trường đối với doanh nghiệp. Tuy nhiên, quá trình áp dụng cũng đã cho thấy một số hạn chế và những điểm còn có thể tiếp tục đổi mới, đó là:

Thứ nhất, Luật Doanh nghiệp hiện nay vẫn yêu cầu người thành lập doanh nghiệp phải có một số điều kiện kinh doanh, như: bản sao chứng chỉ hành nghề của người quản lý và xác nhận về vốn pháp định trong hồ sơ đăng ký doanh nghiệp khi đăng ký thành lập doanh nghiệp đối với một số ngành, nghề kinh doanh. Quy định này đã không còn hợp lý, gây khó khăn, tốn kém không cần thiết cho việc thành lập doanh nghiệp.

Thứ hai, theo cơ chế hiện tại thì thời gian thực hiện thủ tục ĐKKD là 5 ngày làm việc, trong đó có 2 ngày để cơ quan thuế cấp Mã số doanh nghiệp, 3 ngày để cơ quan ĐKKD tiếp nhận, xử lý hồ sơ và cấp Giấy chứng nhận đăng ký doanh nghiệp. Với cơ chế này, việc cấp Giấy chứng nhận đăng ký doanh nghiệp phải phụ thuộc vào việc chờ cấp Mã số doanh nghiệp từ cơ quan thuế, làm kéo dài thời gian thực hiện thủ tục hành chính.

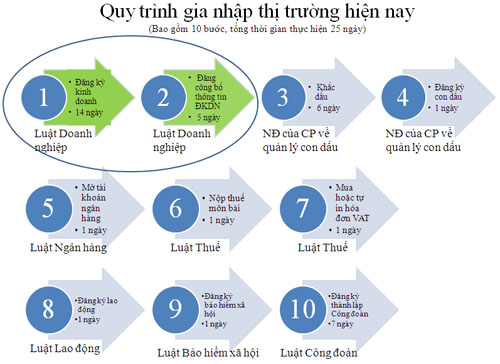

Thứ ba, chưa có cơ chế liên thông trong việc thực hiện các thủ tục của quy trình gia nhập thị trường. Hiện nay, các thủ tục: ĐKKD, khắc dấu, mở tài khoản ngân hàng, nộp thuế môn bài, đăng ký lao động, đăng ký bảo hiểm xã hội, đăng ký thành lập Công đoàn đang thực hiện riêng lẻ tại các cơ quan quản lý nhà nước khác nhau, gây tốn kém thời gian và chi phí cho doanh nghiệp (Hình 1).

Hình 1: Quy trình gia nhập thị trường

Thứ tư, cách thức và yêu cầu đăng ký ngành nghề kinh doanh theo mã ngành kinh tế quốc dân là chưa hợp lý. Yêu cầu doanh nghiệp chỉ được kinh doanh trong phạm vi ngành, nghề được ghi trên Giấy chứng nhận đăng ký doanh nghiệp đã hạn chế nguyên tắc “doanh nghiệp được quyền kinh doanh tất cả các ngành nghề mà pháp luật không cấm”, gây thêm phiền hà, tăng thêm rủi ro, chi phí tuân thủ cho doanh nghiệp.

Thứ năm, thủ tục giải thể phức tạp và chưa rõ ràng gây cản trở quá trình rút lui khỏi thị trường của doanh nghiệp. Cụ thể: trước khi nộp bộ hồ sơ giải thể tại cơ quan ĐKKD, doanh nghiệp phải hoàn thành nhiều bước, như: đăng báo quyết định giải thể, thanh lý hợp đồng, thanh toán các khoản nợ gồm cả nợ thuế với Nhà nước, đặc biệt là phải hoàn thành quyết toán thuế với cơ quan thuế. Theo phản ánh của một số địa phương, thời gian hoàn thành thủ tục quyết toán thuế thường phức tạp và mất rất nhiều thời gian.

Tiếp tục rà soát, cắt giảm những thủ tục không cần thiết

Trên cơ sở những chỉ đạo của Chính phủ và Thủ tướng Chính phủ, cũng như việc đúc rút kinh nghiệm từ những kết quả đã đạt được, những hạn chế còn tồn tại, nhằm tiếp tục nâng cao chất lượng công tác ĐKKD, Bộ Kế hoạch và Đầu tư xác định phương hướng công tác trong thời gian tới, đó là: tiếp tục rà soát một cách toàn diện, kiên quyết bãi bỏ, cắt giảm những thủ tục không cần thiết, gây khó khăn, phiền hà cho việc gia nhập, hoạt động và rút lui khỏi thị trường của doanh nghiệp; đảm bảo thủ tục hành chính đơn giản, rõ ràng, minh bạch, dễ thực hiện. Theo đó, những nhiệm vụ cụ thể sẽ được triển khai, bao gồm:

Một là, hoàn thiện Luật Doanh nghiệp theo định hướng đã được Chính phủ thông qua, nhằm tiếp tục đơn giản hóa thủ tục thành lập, giải thể doanh nghiệp. Trong đó, cần:

- Bãi bỏ quy định về việc ghi ngành, nghề kinh doanh trên Giấy chứng nhận đăng ký doanh nghiệp.

- Bãi bỏ yêu cầu liên quan đến các điều kiện kinh doanh tại thời điểm thành lập doanh nghiệp, như: yêu cầu về chứng chỉ hành nghề, xác nhận vốn pháp định…

- Cho phép doanh nghiệp được tự do tổ chức lại, không phụ thuộc vào loại hình hoạt động.

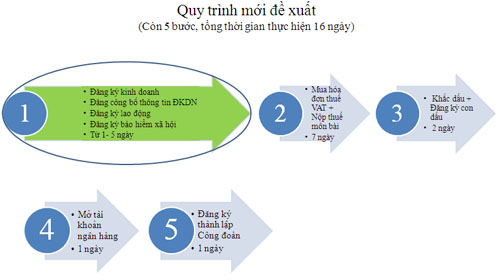

- Liên thông thủ tục ĐKKD với thủ tục đăng ký lao động, bảo hiểm xã hội, khắc dấu. Việc liên thông các thủ tục này dự kiến sẽ giảm được khoảng 50% số thủ tục và thời gian khởi sự doanh nghiệp. Nếu cải cách này được thực hiện, chỉ số khởi sự kinh doanh của Việt Nam sẽ tăng khoảng 50 bậc trong bảng xếp hạng của World Bank, đứng ở vị trí 60/189 quốc gia.

- Đơn giản hóa quy trình, thủ tục giải thể doanh nghiệp. Trong đó, quy định thời hạn tối đa cơ quan ĐKKD thực hiện thủ tục xóa tên doanh nghiệp trong sổ đăng ký doanh nghiệp là 5 ngày kể từ ngày nhận hồ sơ giải thể và doanh nghiệp sẽ được tự động giải thể sau 180 ngày kể từ ngày doanh nghiệp ra quyết định giải thể. Điều này đòi hỏi các cơ quan, đặc biệt là cơ quan thuế phải khẩn trương thực hiện thủ tục quyết toán thuế cho doanh nghiệp (Hình 2).

Hình 2: Quy trình đề xuất

Hai là, tiếp tục đẩy mạnh ứng dụng công nghệ thông tin và nâng cao năng lực của cán bộ làm công tác ĐKKD theo hướng:

- Xây dựng cơ chế cấp Mã số doanh nghiệp tự động để rút ngắn thời gian xử lý hồ sơ đăng ký doanh nghiệp.

- Nghiên cứu, hoàn thiện các ứng dụng, dịch vụ trên Hệ thống Thông tin Đăng ký Doanh nghiệp Quốc gia để phục vụ tốt hơn nhu cầu của người sử dụng và hỗ trợ tốt hơn cho công tác quản lý nhà nước, cho phép các doanh nghiệp có vốn đầu tư nước ngoài, các doanh nghiệp đặc thù (ngân hàng, bảo hiểm...) thực hiện đăng ký thông qua Hệ thống. Đẩy mạnh hơn nữa việc công khai hóa thông tin về thành lập và hoạt động của doanh nghiệp trên Cổng TT ĐKDNQG.

- Tăng cường công tác truyền thông và các biện pháp khuyến khích doanh nghiệp sử dụng phương thức đăng ký doanh nghiệp qua mạng điện tử để giúp giảm thời gian, chi phí cho doanh nghiệp và cơ quan quản lý nhà nước.

- Tăng cường công tác giám sát, đào tạo nâng cao trình độ chuyên môn và đạo đức của cán bộ ĐKKD.

Với định hướng và những nhiệm vụ, giải pháp cụ thể trên, hi vọng rằng, trong thời gian tới, hiệu quả của công tác ĐKKD sẽ được nâng cao hơn nữa, thủ tục hành chính về ĐKKD không chỉ còn đơn thuần là một công cụ quản lý nhà nước mà sẽ là cơ sở, là định hướng cho quá trình gia nhập và hoạt động trên thị trường của doanh nghiệp./.

TS. Trần Thị Hồng Minh

Cục trưởng Cục Quản lý Đăng ký Kinh doanh - Bộ Kế hoạch và Đầu tư

(Theo Tạp chí Kinh tế và Dự báo số 19/2014)

Bình luận