Lãnh đạo Bộ Tài chính khẳng định, mức giảm trừ gia cảnh mới phù hợp với biến động giá cả

Tại buổi họp báo Chính phủ thường kỳ chiều 3/3, Bộ Tài chính nhận được câu hỏi về sự phù hợp của đề xuất thay đổi mức giảm trừ gia cảnh mới đây từ 9 triệu lên 11 triệu đồng/tháng.

Phóng viên cũng thẳng thắn chỉ ra rằng, nhiều quan điểm cho rằng mức giảm trừ này thay đổi chưa sát thực tế, chưa nuôi dưỡng nguồn thu, tính toán chưa sát mức tăng thu nhập.

Thứ trưởng Bộ Tài chính Vũ Thị Mai

Trả lời câu hỏi này, Thứ trưởng Bộ Tài chính Vũ Thị Mai cho biết, việc điều chỉnh này được căn cứ vào Luật số 26/2012/QH13 sửa đổi, bổ sung một số điều của Luật Thuế thu nhập cá nhân, có hiệu lực thi hành từ 1/7/2013.

Thứ trưởng khẳng định, ở đây tất cả các cơ quan cũng như mọi cá nhân đều phải thực hiện nộp thuế, theo Khoản 4 Điều 1 Luật số 26/2012/QH13 quy định như sau: Mức giảm trừ đối với đối tượng nộp thuế là 9 triệu đồng/tháng (108 triệu đồng/năm), mức giảm trừ đối với mỗi người phụ thuộc là 3,6 triệu đồng/tháng.

Trường hợp chỉ số giá tiêu dùng (CPI) biến động trên 20% so với thời điểm Luật có hiệu lực thi hành hoặc thời điểm điều chỉnh mức giảm trừ gia cảnh gần nhất thì Chính phủ trình Uỷ ban Thường vụ Quốc hội điều chỉnh mức giảm trừ gia cảnh quy định tại khoản này phù hợp với biến động của giá cả để áp dụng cho kỳ tính thuế tiếp theo.

Việc giảm trừ gia cảnh phải tuân thủ theo Khoản 4 Điều 1 Luật số 26/2012/QH13. Trong quá trình tổ chức thực hiện quản lý thuế, Bộ Tài chính luôn chỉ đạo các đơn vị chức năng cập nhật chỉ số giá tiêu dùng theo số liệu Tổng cục Thống kê cung cấp, hết tháng 6/2019 tăng 18,17%, và đến hết tháng 12/2019 đã tăng 23,2%.

Theo đúng quy định tại Khoản 4 Điều 1 Luật số 26/2012/QH13, Bộ Tài chính thấy cần thiết phải dự thảo, nghiên cứu điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân theo đúng quy định là căn cứ vào chỉ số giá tiêu dùng và mức điều chỉnh phù hợp với biến động giá cả. Bộ Tài chính cho rằng, việc nâng mức giảm trừ gia cảnh và người phụ thuộc sẽ góp phần giảm bớt khó khăn cho người nộp thuế trong bối cảnh giá cả, lạm phát tăng so với thời điểm năm 2013 (Luật thuế Thu nhập cá nhân có hiệu lực).

Bộ Tài chính đã có văn bản số 2137, ngày 28/02/2020 gửi xin ý kiến rộng rãi về dự thảo Nghị quyết của Uỷ ban Thường vụ Quốc hội về việc điều chỉnh mức giảm trừ gia cảnh và mức thu nhập cá nhân.

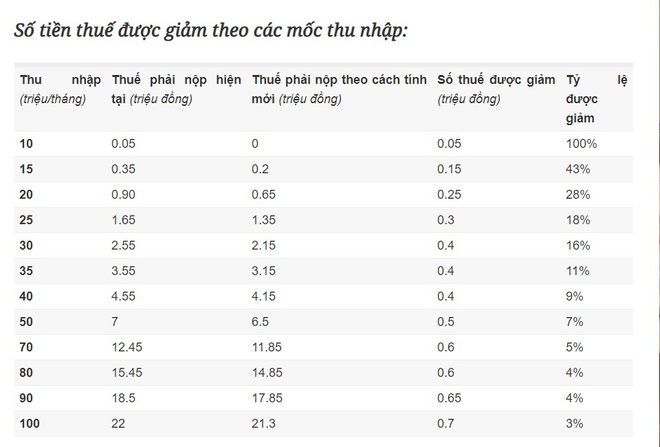

Với nhóm có người phụ thuộc, hiện tại, người có thu nhập 15 triệu/tháng và có 1 người phụ thuộc đang có mức thu nhập tính thuế là 2,4 triệu (trừ 9 triệu giảm trừ bản thân và 3,6 triệu người phụ thuộc), tương ứng số tiền thuế phải nộp là 120.000 đồng (0,8% thu nhập).

Theo mức giảm từ gia cảnh mới, những người có mức thu nhập này sẽ không phải nộp thuế, tức giảm 100% số tiền nộp.

Tương tự, người có thu nhập 20 triệu/tháng và 1 người phụ thuộc, hiện phải nộp 490.000 đồng tiền thuế mỗi tháng (2,5% thu nhập). Mức tiền phải nộp tính theo giảm trừ gia cảnh mới sẽ là 230.000 đồng (1,2% thu nhập), giảm hơn 48%.

Với những người nộp thuế ở bậc cao, như thu nhập 70 triệu/tháng và có 1 người phụ thuộc, hiện nộp tổng cộng 11,37 triệu tiền thuế thu nhập (16,2% thu nhập), khi chuyển sang mức giảm trừ mới, số tiền phải nộp sẽ giảm xuống 10,53 triệu (15% thu nhập), tương đương giảm hơn 7%.

Theo tính toán của Bộ Tài chính, người có thu nhập thấp hơn sẽ có tỷ lệ thuế được giảm trên số thuế phải nộp hiện tại cao./.

Bình luận