Hai giải pháp căn cơ nâng tầm TTCK Việt

Trả lời phỏng vấn Tạp chí Kinh tế và Dự báo, ông Chen Chia Ken, Tổng giám đốc Công ty Chứng khoán Phú Hưng (PHS) tin rằng, TTCK Việt Nam sẽ tăng trưởng vững vàng và sớm được nâng hạng khi các giải pháp căn cơ được thực thi. Tường Vi thực hiện.

“Lãi suất tiền gửi 1 năm ở Đài Loan về dưới 1%, PHS sẽ đẩy mạnh gọi vốn Đài Loan vào Việt Nam”

Nhiều dự báo về TTCK năm 2021 cho rằng, khi dòng tiền rẻ trên thị trường toàn cầu còn chảy mạnh thì thị trường còn cơ hội tăng trưởng. Vậy ông dự báo ra sao về tương lai TTCK năm 2021?

Tôi hoàn toàn đồng ý với ý kiến khi dòng tiền rẻ còn dồi dào thì thị trường chứng khoán còn cơ hội tăng trưởng. Ảnh hưởng của COVID-19 đối với nền kinh tế toàn cầu còn kéo dài và mặt bằng lãi suất thấp như hiện nay sẽ còn tiếp tục duy trì trong thời gian tới. Việt Nam cũng sẽ không ngoại lệ, mức lãi suất thấp chưa từng thấy trong lịch sử đang giúp đẩy giá cổ phiếu lên một mặt bằng mới. Và nếu tiếp tục kiểm soát tốt lạm phát, kinh tế vĩ mô duy trì được sự ổn định thì TTCK trong năm 2021 sẽ tiếp tục thuận lợi. Tôi tin rằng, VN-Index có nhiều khả năng vượt đỉnh 1.200 điểm của năm 2018 và xác lập đỉnh cao mới trong năm 2021 khi đang được hậu thuẫn mạnh mẽ từ dòng tiền trong nước và sắp tới đây, dòng vốn đầu tư nước ngoài sẽ trở lại. Nhà đầu tư nước ngoài vẫn đang tập trung vào thị trường mới nổi châu Á để tìm kiếm cơ hội tăng trưởng vượt trội, trong đó, Việt Nam đang tiến gần hơn đến mục tiêu nâng hạng thị trường mới nổi của MSCI.

Ngành chứng khoán Việt Nam đang đứng trước rất nhiều điểm mới, trong đó có việc Luật Chứng khoán có hiệu lực thi hành. Là công ty chứng khoán có vốn đầu tư nước ngoài lâu đời tại Việt Nam, Phú Hưng kỳ vọng nhất điều gì trong những sự chuyển động sắp tới?

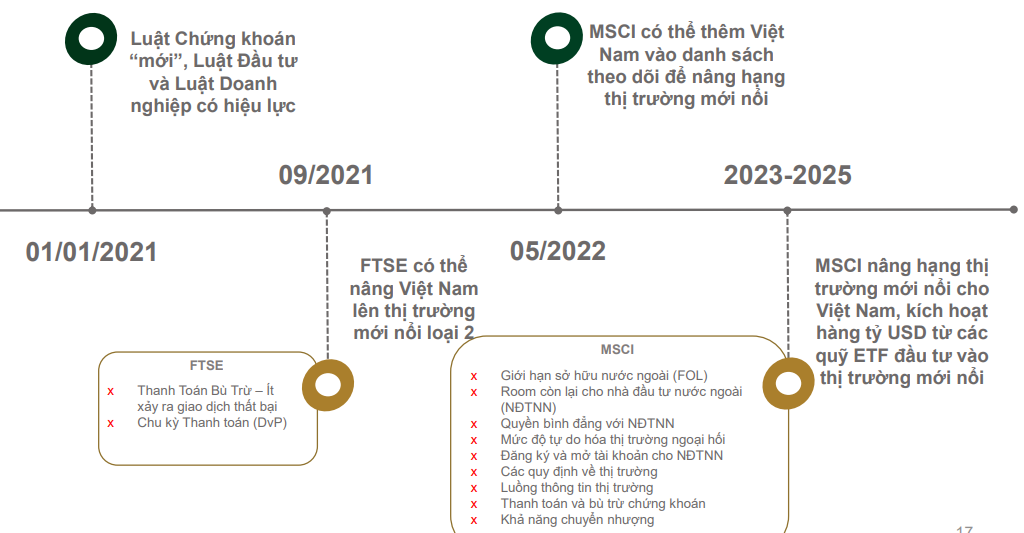

Không chỉ Luật Chứng khoán mà Luật Đầu tư và Luật Doanh nghiệp cũng có hiệu lực từ ngày 01/01/2021. Đây là điều mà chúng tôi kỳ vọng nhất, một giải pháp tổng thể mang tính toàn diện để tạo tiền đề cho sự phát triển của thị trường chứng khoán Việt Nam trong giai đoạn hội nhập mới, phù hợp với thông lệ quốc tế. Trên cơ sở luật định, các yếu tố nền tảng như hạ tầng thị trường chứng khoán, hợp nhất các sở giao dịch, phát triển thị trường trái phiếu doanh nghiệp… sẽ được tổ chức rõ ràng, tạo sự chắc chắn trong quản lý và vận hành, thúc đẩy thị trường phát triển chuyên nghiệp. Triển khai đồng bộ các giải pháp này cũng sẽ giúp Việt Nam đáp ứng được gần hết các tiêu chí còn thiếu trong quá trình xem xét nâng hạng thị trường mới nổi bởi MSCI.

Chúng tôi sẽ tiếp tục đồng hành cùng Chính phủ Việt Nam, đặc biệt Ủy ban Chứng khoán nhà nước và Sở Giao dịch Chứng khoán, trong công cuộc xây dựng nền tảng và làm mới cấu trúc thị trường bằng việc đẩy mạnh chuyển đổi công nghệ, nâng cao chất lượng dịch vụ, góp phần thúc đẩy thị trường phát triển và gia tăng sức cạnh tranh của Việt Nam trong khu vực.

Dự báo tiến trình nâng hạng của TTCK Việt Nam

“Điều chúng tôi chờ đợi hơn cả là quyền bình đẳng đối với nhà đầu tư nước ngoài”

Tại Diễn đàn doanh nghiệp Việt Nam tổ chức cuối tháng 12/2020, nhóm Công tác thị trường vốn đã kiến nghị nên buộc các doanh nghiệp phải nới room lên 100% nếu ngành nghề kinh doanh không bị hạn chế đầu tư nước ngoài. Theo ông, nhà đầu tư nước ngoài có thực sự chờ đợi nới room không, hay chờ đợi những công cụ đầu tư mới, như NVDR chẳng hạn, để gia tăng đầu tư vào Việt Nam?

Trong năm 2020, có thể nhận thấy rất rõ ràng rằng, các quỹ đầu tư ETF nội đang thu hút được sự quan tâm rất lớn của nhà đầu tư nước ngoài với qui mô tài sản gia tăng nhanh chóng. Khối ngoại dù bán ròng trên thị trường Việt Nam nhưng vẫn liên tục gia tăng tỷ lệ nắm giữ ở các quỹ ETF nội. Và lý do quan trọng nhất chính là việc đã giải quyết được vấn đề room cho nhà đầu tư ngoài khi các quỹ ETF không bị giới hạn tỷ lệ sở hữu nhà đầu tư nước ngoài. Với sự thành công của các quỹ ETF nội thế hệ mới, chúng tôi tin rằng, những công cụ đầu tư mới như chứng chỉ không có quyền biểu quyết (NVDR) cũng sẽ được các nhà đầu tư nước ngoài chờ đợi.

Tuy nhiên, theo quan điểm của cá nhân tôi, đây vẫn chỉ là một công cụ đầu tư, một giải pháp mang tính tình thế. Về lâu dài, tôi cho rằng các doanh nghiệp vẫn nên nới room lên 100% cho nhà đầu tư nước ngoài nếu ngành nghề kinh doanh không thuộc danh sách hạn chế đầu tư vì điều mà chúng tôi chờ đợi hơn cả là quyền bình đẳng đối với nhà đầu tư nước ngoài. Đây mới là giải pháp căn cơ giúp Việt Nam đẩy mạnh thu hút dòng vốn đầu tư nước ngoài.

Thị trường tài chính Việt Nam từng có lợi thế khi mặt bằng lãi suất cao hơn nhiều thị trường quốc tế, nhưng hiện cũng đã giảm mạnh. Vậy sức hấp dẫn của kênh đầu tư vào TTCK Việt Nam nằm ở những yếu tố nào, theo ông? Phú Hưng có tiếp tục gọi vốn từ nhà đầu tư Đài Loan để đầu tư vào TTCK Việt Nam không, thưa ông?

Mặt bằng lãi suất trên thị trường Việt Nam xuống thấp cũng là theo xu hướng chung toàn cầu. Hiện lãi suất tiền gửi tiết kiệm kỳ hạn 1 năm ở Đài Loan giảm xuống dưới 1% trong khi ở Việt Nam là 5-6%. Với việc tỷ giá duy trì ổn định như hiện nay thì mức lãi suất này vẫn đủ hấp dẫn để thu hút vốn đầu tư nước ngoài. Nhưng rõ ràng là mặt bằng lãi suất thấp đang giúp thị trường chứng khoán thăng hoa. Việt Nam nằm trong TOP những thị trường phục hồi mạnh nhất trong năm 2020 với mức sinh lời trong vòng 6 tháng và 1 năm lần lượt là 34% và 15%. Nếu tính từ đáy cuối tháng 3/2020 đến nay thì thị trường đã hồi phục hơn 70%. Phân bổ tài sản hợp lý với việc gia tăng mạnh tỷ trọng cổ phiếu mang lại mức sinh lời vượt trội.

Chúng tôi luôn cho rằng, Việt Nam là môi trường tốt để đầu tư nhờ vào tình hình kinh tế, chính trị, xã hội ổn định và đặc biệt là vẫn còn rất nhiều cơ hội. Chúng tôi nhìn thấy những điểm tương đồng của thị trường chứng khoán Việt Nam ở thời điểm hiện tại so với thị trường chứng khoán Đài Loan ở thập niên 1980s và 1990s.

Vào năm 1980, GDP bình quân đầu người của Đài Loan vượt ngưỡng 2.000USD (GDP bình quân đầu người của Việt Nam vượt ngưỡng này vào năm 2014) và nhà đầu tư bắt đầu đổ tiền mạnh vào thị trường chứng khoán. Chỉ số chứng khoán chính của Đài Loan (TWSE Index) đã có bước tăng nhảy vọt gấp 17 lần trong giai đoạn 10 năm sau đó. Đặc biệt là từ 1986 đến 1989, chỉ số đã tăng từ mức 1.000 điểm lên hơn 9.600 điểm nhờ những cải cách mạnh mẽ đối với thị trường tài chính, đã kích hoạt dòng tiền đầu tư và đầu cơ vô cùng lớn. Trong giai đoạn này, lãi suất được giải phóng dần và tự do hóa hoàn toàn vào năm 1989, kiểm soát ngoại hối được nới lỏng đáng kể sau khi thặng dư thương mại liên tục mở rộng và đạt đỉnh 18 tỷ USD vào năm 1987, mở cửa thị trường tài chính cho các ngân hàng, công ty chứng khoán và công ty bảo hiểm nước ngoài, dở bỏ các giới hạn về sở hữu và chuyển tiền gốc và thu nhập ra nước ngoài cho nhà đầu tư nước ngoài… và được nâng hạng thị trường mới nổi vào năm 1996.

Do đó, cùng với yếu tố thuận lợi là thu nhập bình quân đầu người của Việt Nam đang tăng trưởng nhanh, những cải cách mạnh mẽ về chính sách và phát triển hạ tầng thị trường chứng khoán cần được đẩy nhanh hơn nữa để đáp ứng nhu cầu đầu tư đang ngày càng gia tăng của nhà đầu tư trong nước cũng như nước ngoài. Tôi tin rằng, thị trường chứng khoán Việt Nam đang bước vào một kỷ nguyên phát triển mới và việc gọi vốn đầu tư từ Đài Loan vào Việt Nam mới chỉ ở giai đoạn bắt đầu, chúng tôi sẽ tiếp tục đẩy mạnh hơn nữa hoạt động này trong thời gian tới.

"Cần duy trì một mặt bằng lãi suất đủ thấp và người dân chỉ duy trì tài khoản tiết kiệm cho mục tiêu chi tiêu và thanh toán"

Một thống kê gần đây cho biết, hiện tiền gửi của người dân trong hệ thống ngân hàng Việt Nam lên đến trên 5,4 triệu tỷ đồng. Xin ông chia sẻ một số giải pháp để có thể khuyến khích người dân đầu tư chứng khoán, thay vì gửi tiết kiệm ngân hàng?

Với mức lãi suất cao như trước đây, người Việt có thói quen gửi tiền tiết kiệm, không chỉ với mục đích là tích trữ tài sản mà còn là một kênh đầu tư an toàn. Tuy nhiên, nếu lãi suất tiếp tục giảm thì cơ chế lãi suất thực dương sẽ bị phá vỡ, và khi đó vai trò đầu tư của tiền tiết kiệm sẽ không còn. Việc người dân tìm kiếm những kênh đầu tư khác sẽ là một xu hướng tất yếu.

Số lượng tài khoản mở mới của nhà đầu tư cá nhân trong nước tăng kỷ lục trong năm 2020 là minh chứng rõ ràng nhất cho xu hướng đầu tư mới. Tuy nhiên, tổng số lượng tài khoản giao dịch của nhà đầu tư các nhân trong nước tính đến thời điểm cuối năm 2020 là 2,73 triệu tài khoản, mới chỉ tương đương 2,8% dân số của Việt Nam, còn khá khiêm tốn và dư địa tăng trưởng còn rất lớn. Ví dụ ở Mỹ, hơn 50% dân số có sở hữu chứng khoán.

Do đó, để khuyến khích người dân đầu tư chứng khoán thay vì gửi tiết kiệm, trước hết cần duy trì một mặt bằng lãi suất đủ thấp và người dân chỉ duy trì tài khoản tiết kiệm cho mục tiêu chi tiêu và thanh toán. Đồng thời, thị trường chứng khoán cần phát triển nhiều sản phẩm để đầu tư hơn nữa, đảm bảo được quản lý chặt chẽ và minh bạch để tạo dựng niềm tin đối với người dân.

Với đại đa số nhà đầu tư, nhất là nhóm nhà đầu tư chuyển dịch từ kênh tiết kiệm, ngoài việc tìm kiếm lợi nhuận thì nhu cầu quản lý rủi ro, bảo toàn vốn là trên hết. Thấu hiểu điều này, chúng tôi cũng đang phát triển đội ngũ chuyên môn, thúc đẩy các giải pháp phân bổ tài sản hợp lý trên nền tảng nghiên cứu chuyên sâu và công nghệ hiện đại, để cung cấp các dịch vụ quản lý tài sản, quản lý danh mục đầu tư tối ưu cho nhà đầu tư.

“PHS sắp chuyển sàn, nhưng sẽ không tự tạo thanh khoản hay làm giá cổ phiếu”

Với Chứng khoán Phú Hưng, việc TTCK tăng trưởng mạnh năm 2020 giúp Công ty đạt hiệu quả kinh doanh như thế nào trong năm này? Năm 2021, Phú Hưng có dự định chuyển lên sàn niêm yết không?

Với sự thuận lợi của thị trường chứng khoán trong năm 2020, cùng với những nổ lực hết mình của toàn thể ban lãnh đạo và nhân viên tại Chứng khoán Phú Hưng, chúng tôi đã đạt được những kết quả rất tích cực với sự cải thiện ở tất cả các mảng kinh doanh. Đáng chú ý, doanh thu môi giới tăng mạnh 31% giúp lợi nhuận sau thuế cả năm 2020 dự kiến tăng trưởng 11% so với cùng kỳ. Vốn chủ sở hữu cũng gia tăng đáng kể và dự kiến đat gần 1.000 tỷ đồng vào thời điểm cuối năm 2020.

Hiện chúng tôi cũng đang trong giai đoạn chuẩn bị để lên sàn niêm yết HSX. Tuy nhiên, chúng tôi sẽ không dùng các biện pháp kỹ thuật để tạo thanh khoản hay làm giá đối với cổ phiếu PHS. Chúng tôi tin rằng, Công ty sẽ thu hút được sự quan tâm của công chúng đầu tư bằng chính uy tín của mình và cam kết hoạt động lâu dài tại thị trường Việt Nam, luôn cố gắng mang đến chất lượng dịch vụ vượt trội cho nhà đầu tư cũng như gia tăng sự giàu có cho cổ đông bằng kết quả kinh doanh tăng trưởng đều đặn qua các năm.

Hiện chúng tôi vừa được cấp phép môi giới chứng khoán phái sinh và chính thức triển khai dịch vụ này ngay từ đầu năm nay, sau đó, dự kiến là sẽ phát hành các sản phẩm chứng quyền. Chúng tôi đang đầu tư mạnh cho công nghệ và thúc đẩy quá trình chuyển đổi số tại PHS để tạo nền tảng cho sự phát triển bền vững trong tương lai. Chiến lược này cũng phù hợp với chủ trương của Chính phủ Việt Nam trong giai đoạn phát triển mới 2021-2030 với vai trò quan trọng của cuộc cách mạng công nghệ để tạo ra các bước đột phá./.

Bình luận