Covid-19 kích thích quá trình dịch chuyển chuỗi cứng ứng nhanh hơn

Theo NCIF, tiếp theo xu hướng trước đây (Trung Quốc + 1), xu hướng dịch chuyển ra khỏi Trung Quốc cũng được đẩy mạnh trong năm 2019 do tác động của Chiến tranh thương mại Mỹ - Trung, bao gồm cả dịch chuyển của các công ty công nghệ. COVID19 được coi là yếu tố kích thích quá trình này diễn ra nhanh hơn.

Các xu hướng định hình chuỗi cung ứng có thể kể đến bốn xu hướng chính sách dịch gồm: (1) rút ngắn chuỗi (reshoring); (2) đa dạng chuỗi (persification); (3) khu vực hóa chuỗi (regionalization); (3) nhân rộng chuỗi (replication). Tùy vào mỗi nhóm ngành cụ thể và mức độ tự động hóa, số hóa, các diễn biến chuỗi có thể khác nhau. Tuy nhiên, điều này dẫn đến ngụ ý quan trọng là dòng FDI toàn cầu gắn với dịch chuyển chuỗi có thể giảm xuống.

Năm 2021, khả năng hiện thực hóa việc dịch chuyển chuỗi có thể chậm do Covid-19

Mặc dù vậy, năm 2021, khi rủi ro từ Covid-19 vẫn lớn, khả năng hiện thực hóa việc dịch chuyển này vẫn có thể chậm.

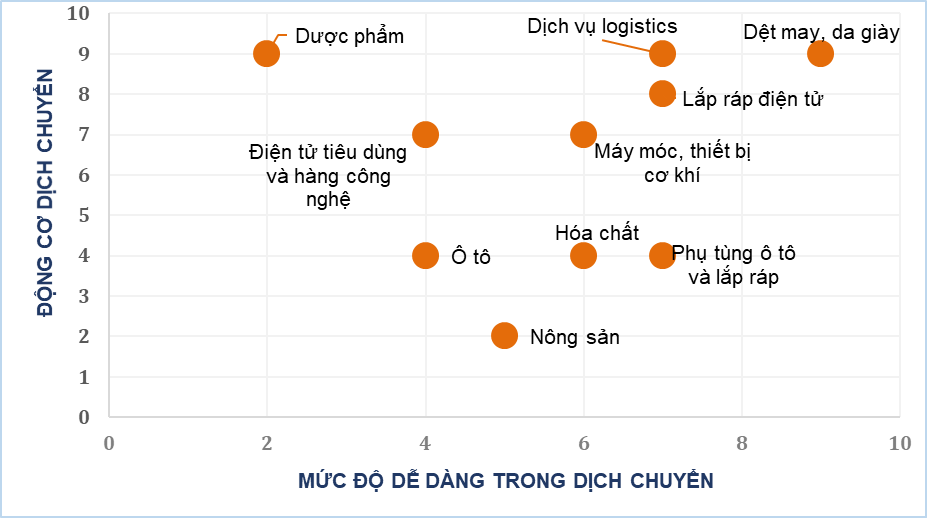

Dịch chuyển chỉ có thể được đẩy mạnh khi trong giai đoạn 2021-2025, dịch Covid-19 được kiểm soát. Dựa vào phương pháp cho điểm và cách tiếp cận của Ben Aylor (2020), NICF xây dựng sơ đồ về khả năng dịch chuyển chuỗi cung ứng theo ngành gồm hai trục là động cơ dịch chuyển (gồm giảm chi phí, tránh thuế, giảm rủi ro đứt gãy chuỗi cung ứng và chính sách khuyến khích dịch chuyển của các nước) và mức độ dễ dàng trong việc dịch chuyển (dựa trên các yếu tố như mức độ thâm dụng công nghệ và lao động của ngành; năng lực của các đối tác thay thế, chi phí của việc dịch chuyển và sự níu kéo của thị trường hiện tại).

Những ngành có khả năng dịch chuyển lớn nhất (góc trên bên phải) là dệt may, da giày, lắp ráp điện tử, máy móc thiết bị cơ khí và dịch vụ logistics. Những ngành có động cơ dịch chuyển lớn nhưng không dễ dàng dịch chuyển (góc trên bên trái) là dược phẩm, điện tử tiêu dùng và hàng công nghệ do khó tìm kiếm nguồn cung thay thế bên ngoài đáp ứng được yêu cầu về công nghệ, hạ tầng và trình độ nhân lực (đối với xu hướng dịch chuyển hàng điện tử, công nghệ cao ra khỏi Trung Quốc).

Sơ đồ: Động cơ và mức độ dễ dàng dịch chuyển một số chuỗi

Nguồn: Tính toán của NCIF dựa trên phương pháp cho điểm.

Theo các chuyên gia NCIF, yếu tố thuận lợi cho dịch chuyển chuỗi vào Việt Nam đó là: sự thành công trong kiểm soát dịch bệnh; triển vọng tăng trưởng tốt; chi phí lao động thấp; các FTA thế hệ mới; vị trí gần Trung Quốc; sự gia tăng của tầng lớp trung lưu thúc đẩy tiêu dùng nội địa; sự sẵn có của các khu công nghiệp; cải thiện môi trường kinh doanh; cơ hội phát triển ngành công nghiệp phụ trợ nhờ năng suất lao động tương đối cao và số lượng doanh nghiệp đáng kể trong một số ngành đầu vào (sản xuất kim loại, cao su, sợi tổng hợp)

Tuy nhiên, cũng có nhiều rào cản trong dịch chuyển. Đó là trình độ công nghệ và lao động hạn chế, chi phí lao động hiện thấp nhưng có xu hướng tăng nhanh và không tương thích với mức tăng NSLĐ, cơ sở hạ tầng chưa phát triển…, do vậy khó thu hút những ngành đòi hỏi năng lực sản xuất, công nghệ, hạ tầng và nhân lực chất lượng cao.

Về các rào cản vi mô, theo NCIF, năng suất lao động của các doanh nghiệp trong các ngành tương đối thấp. Do công nghiệp phụ trợ chưa phát triển, các hoạt động sản xuất tại Việt Nam chủ yếu là gia công, lắp ráp. Một số ít ngành cung cấp đầu vào có năng suất lao động cao và xuất khẩu sang nhiều thị trường, nhưng chủ yếu do doanh nghiệp FDI sản xuất.

Mức độ sẵn sàng đón đầu cơ hội mới của các ngành sản xuất

Các ngành khác nhau cũng có mức độ sẵn sàng khác nhau trong việc đón đầu cơ hội mới từ xu hướng dịch chuyển chuỗi cung ứng

NCIF cho rằng, ngành dệt may, da giày chủ yếu là gia công và nhập khẩu nguyên liệu từ nước ngoài. Năng lực cung ứng của các doanh nghiệp thượng nguồn còn hạn chế trừ một số ngành sản xuất plastic và cao su tổng hợp) có năng suất cao hơn và có tiềm năng để phát triển.

Ngành điện tử dù xuất khẩu lớn thứ 12 trên thế giới và thứ 3 trong khối ASEAN, tuy nhiên 95% thuộc về doanh nghiệp FDI và chủ yếu ở công đoạn gia công, lắp ráp. Phần lớn sản xuất sử dụng nguyên liệu nhập khẩu. Công nghiệp phụ trợ kém phát triển. Năng suất lao động ở mức trung bình.

Ngành sản xuất ô tô là Việt Nam có thế mạnh xuất khẩu một số linh kiện, phụ tùng (như dây dẫn điện cho ô tô, lốp xe) do các doanh nghiệp FDI sản xuất. Năng suất lao động của ngành lắp ráp ô tô tương đối cao. Các ngành thượng nguồn (kim loại đúc sẵn và sản xuất gang, săt, thép) có năng suất lao động khá cao và số lượng doanh nghiệp lớn cho thấy Việt Nam có tiềm năng sản xuất nguyên liệu phục vụ cho sản xuất linh phụ kiện, mô đun cho lắp ráp sản phẩm cuối cùng.

Ngành logistics: có tốc độ tăng trưởng cao và nhiều tiềm năng phát triển nhờ hệ thống cảng biển, vị trí địa lý thuận lợi. Tuy nhiên, đầu tư cho hạ tầng logistics của Việt Nam còn hạn chế, đặc biệt là các trung tâm logistics quốc tế kết nối Việt Nam với các nước, dẫn đến chi phí logistics còn cao và hạn chế khả năng cạnh tranh.

Một số đề xuất chính sách liên quan đến dịch chuyển chuỗi

Phát triển khu công nghiệp đang bị hạn chế bởi giá đất tăng. Vì thế, theo NCIF, cần sớm hoàn thiện quy hoạch để tăng cung cho lĩnh vực này.

“Đã bắt đầu xuất hiện các điểm nghẽn về lao động kể cả lao động không có kỹ năng. Cần sớm cải thiện chính sách di cư, định cư, hộ khẩu”, NCIF chỉ rõ.

Ngoài ra, chúng ta đang thiếu hụt lao động quản lý và kỹ thuật cấp cao. Vì thế, cần định hướng sớm một số cơ sở đào tạo về nhu cầu lao động cấp cao. Tuy vậy, hệ thống đào tạo nghề chưa định hình việc dịch chuyển các kỹ năng nghề khi chuỗi cung ứng thay đổi.

Chính sách miễn giảm thuế nhập khẩu máy móc thiết bị, nguyên vật liệu thúc đẩy sản xuất trong nước, nhưng không khuyến khích đầu tư vào công nghiệp hỗ trợ. “Đây là một hạn chế để phát triển các ngành công nghiệp thượng nguồn ở trong nước”, các chuyên gia đến từ NCIF chỉ rõ.

Ngoài ra, chính sách tăng lương tối thiểu giúp cải thiện đời sống người lao động, nhưng chưa có các biện pháp phù hợp để tăng năng suất lao động lên tương ứng. Vì thế, “làm giảm tính cạnh tranh của lực lượng lao động ở Việt Nam”, NCIF cảnh báo./.

Bình luận