Tăng trưởng, lạm phát 2014 và một số dự báo năm 2015

Nhìn lại diễn biến tăng trưởng và lạm phát 2014

Về tăng trưởng kinh tế

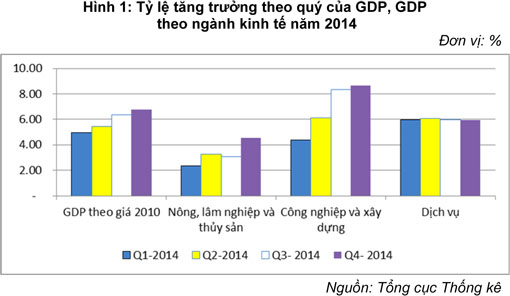

Tổng sản phẩm trong nước (GDP) năm 2014 ước tính tăng 5,98% so với năm 2013, trong đó quý I tăng 5,06%; quý II tăng 5,34%; quý III tăng 6,07%; quý IV tăng 6,96%. Đây là mức tăng cao nhất so với 2 năm trước (Hình 1). Điều này cho thấy, đà phục hồi của nền kinh tế năm 2014 đã có dấu hiệu tích cực.

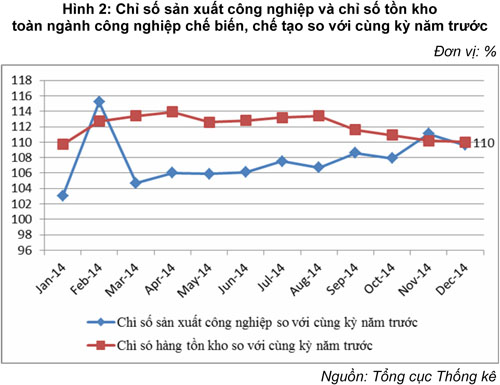

Trong đó, ngành công nghiệp và xây dựng có tỷ lệ tăng trưởng cao nhất theo quý so với ngành dịch vụ và nông, lâm nghiệp, thủy sản. Điều này phản ánh thực tế về sự phục hồi của thị trường bất động sản thời gian qua và tác dụng tích cực của các chương trình hỗ trợ của Chính phủ cho ngành này. Đồng thời, chỉ số sản xuất toàn ngành công nghiệp tháng 12 ước tính tăng 4,6% so với tháng trước và tăng 9,6% so với cùng kỳ năm 2013 (Hình 2). Đây là tháng có chỉ số sản xuất công nghiệp tăng thấp hơn so với tháng trước, nhưng vẫn trong xu hướng tăng kể từ tháng 3 năm nay. Tính bình quân tỷ lệ tăng của chỉ số sản xuất toàn ngành công nghiệp so với cùng kỳ của năm 2014 là cao hơn so với con số tương ứng của năm 2013 khoảng 0,35 điểm phần trăm. Riêng tháng 12, tỷ lệ này cao hơn so với năm 2013 là 2,6 điểm phần trăm.

Chỉ số tồn kho toàn ngành công nghiệp chế biến, chế tạo tại thời điểm 01/12/2014 tăng 4,4% so với tháng trước và tăng 10% so với cùng thời điểm năm 2013 (Hình 2). Tính chung 12 tháng năm 2014 chỉ số tồn kho toàn ngành công nghiệp chế biến tăng 12%, thấp hơn cùng kỳ năm 2013 là 0,87 điểm %. Chỉ số quản trị mua hàng PMI từ tháng 9 năm 2013 đã liên tục cao hơn ngưỡng 50 điểm (Hình 3). Như vậy, thời gian vừa qua, các nhà quản trị mua hàng đều nhận thấy, điều kiện kinh doanh đang được cải thiện rõ nét.

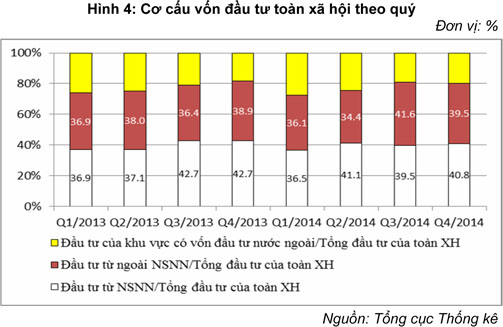

Vốn đầu tư toàn xã hội của 4 quý đầu năm 2014 đạt lần lượt là 214,8 tỷ đồng, 299,9 tỷ đồng, 331,4 tỷ đồng và 386,8 tỷ đồng. Vốn đầu tư của toàn xã hội quý 4 đã tăng 15,4% so với cùng kỳ năm 2013. Tỷ lệ vốn đầu tư toàn xã hội so với GDP đang tăng dần và đã bắt kịp tỷ trọng năm 2013. Trong cơ cấu vốn đầu tư toàn xã hội theo quý có thể thấy, vốn đầu tư từ nguồn ngân sách nhà nước vẫn chiếm tỷ trọng lớn nhất, khoảng 39,5%, kế đến là đầu tư từ ngoài ngân sách và đầu tư của khu vực có vốn đầu tư nước ngoài (Hình 4).

Hiện tại, xếp hạng tín nhiệm của nền kinh tế đã tăng từ B+ lên BB- nên dòng vốn đầu tư nước ngoài trong thời gian tới có thể sẽ tăng lên, Chính phủ cần đưa ra những chính sách nhằm thu hút được nguồn vốn này cho tăng trưởng và phát triển kinh tế (Bộ Tài chính, 2014). Khu vực kinh tế có vốn đầu tư nước ngoài, tháng 12/2014 vẫn tiếp tục dẫn dắt và tác động tích cực đến hoạt động xuất khẩu hàng hóa của Việt Nam. Xuất khẩu của khu vực có vốn đầu tư nước ngoài (kể cả dầu thô) đạt 9,1 tỷ USD giảm 2,4% so với cùng kỳ năm trước, nhưng vẫn chiếm 69,5% tổng kim ngạch xuất khẩu của cả nước tháng 12/2014.

Tính chung 12 tháng năm nay, xuất khẩu của khu vực có vốn đầu tư nước ngoài (kể cả dầu thô) đạt 101,6 tỷ USD, chiếm 67,7% tổng kim ngạch xuất khẩu của cả nước, tăng 15,2%. Về nhập khẩu, khu vực có vốn đầu tư nước ngoài nhập 84,5 tỷ USD, chiếm 57,1% tổng kim ngạch nhập khẩu và tăng 13,6% so với cùng kỳ năm 2013. Tuy nhập khẩu chiếm tỷ trọng lớn, nhưng khu vực có vốn đầu tư nước ngoài (kể cả dầu thô) vẫn xuất siêu ở mức khá cao với 17,1 tỷ USD cao hơn 13,7 tỷ USD của năm 2013, còn khu vực trong nước tiếp tục nhập siêu với 15 tỷ USD.

Tóm lại, kinh tế năm 2014 đã cho tín hiệu phục hồi rõ nét. Tỷ lệ tăng trưởng theo quý ngày càng tăng, xếp hạng tín nhiệm của nền kinh tế đã tăng từ B+ lên BB-, chỉ số sản xuất công nghiệp tăng cao nhất và chỉ số hàng tồn kho tăng thấp, chỉ số PMI gần đạt mức đỉnh của tháng 5, vốn đầu tư của khu vực có vốn đầu tư nước ngoài tăng cao nhất và là khu vực đóng góp hơn 2/3 kim ngạch xuất khẩu của Việt Nam.

Về lạm phát

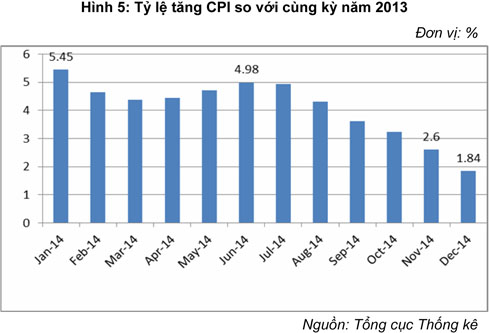

Hình 5 cho thấy, tỷ lệ lạm phát của các tháng năm 2014 so với cùng kỳ đạt cao nhất vào tháng 1 cũng chỉ là 5,45%. Kể từ tháng 6, tỷ lệ tăng của CPI ngày càng giảm. CPI tháng 12 chỉ tăng 1,84% so với cùng kỳ năm 2013, kéo tỷ lệ lạm phát bình quân tháng chỉ còn 4,09%/năm, thấp hơn mức trung bình của năm 2013 là 2,5 điểm phần trăm.

Tính đến ngày 15/12/2014, tổng chi ngân sách nhà nước ước đạt 968,5 nghìn tỷ, bằng 96,2% dự toán năm. Tính đến ngày 27/12/2014, tổng phương tiện thanh toán tăng 15,65% và tín dụng tăng 12,62% so với cuối năm 2013. Như vậy, với thực tế về số liệu chi ngân sách nhà nước, cung tiền và tín dụng năm 2014 đều gần bằng và vượt mức của năm 2013, nhưng lạm phát lại thấp hơn cho thấy, lạm phát có những nguyên nhân ngoài chính sách tiền tệ và tài khóa, như: sức cầu còn yếu, giá xăng dầu sụt giảm liên tục...

Theo Tổng cục Thống kê, trong 12 tháng vừa qua, nhóm hàng có đóng góp nhiều nhất vào sự gia tăng CPI vẫn là hàng ăn và dịch vụ ăn uống (chiếm 38,8%), thứ đến là giáo dục (14,2%), nhà ở và vật liệu xây dựng (9,3%), nhóm hàng giao thông chỉ đóng góp 4%. Với sự điều chỉnh giảm liên tục của giá xăng dầu trong nước, chi phí sinh hoạt cho nhóm hàng giao thông sẽ giảm đi, từ đó tác động làm giảm CPI.

Hiện tại, giá dầu thô ngọt nhẹ Biển Bắc Brent đang giao dịch quanh ngưỡng 60,60 USD/thùng và giảm thêm 11,35 USD/thùng so với tháng 11. Dầu thô WTI ngọt nhẹ giao dịch ở mức 55,97 USD/thùng và giảm thêm 9,97 USD/thùng so với tháng 11. Như vậy, sau 6 tháng (từ tháng 6 đến 17/12/2014) giá dầu thô Brent và WTI đã giảm khoảng 49% và 46,8%. Nguyên nhân của tình trạng này được các chuyên gia phân tích là do sự dư thừa nguồn cung, trong khi nhu cầu tiêu thụ giảm sút do tăng trưởng kinh tế thế giới giảm và đặc biệt là sự sụt giảm nhu cầu tiêu thụ ở Trung Quốc. Hiện tại, Mỹ phải nhập khẩu dầu cho 20% cho nhu cầu trong nước. Việc phát triển công nghệ khai thác dầu đá phiến trong 3 năm qua đã làm nên cuộc cách mạng năng lượng ở Mỹ và đã đưa sản lượng khai thác dầu của nước này tăng 60%. Cơ quan Năng lượng Quốc tế IEA dự báo, Mỹ sẽ vượt qua Nga và trở thành nhà khai thác khí đốt lớn nhất vào năm 2015, trở thành nước xuất khẩu ròng về dầu mỏ vào khoảng năm 2030 và gần như tự túc được về năng lượng vào năm 2035.

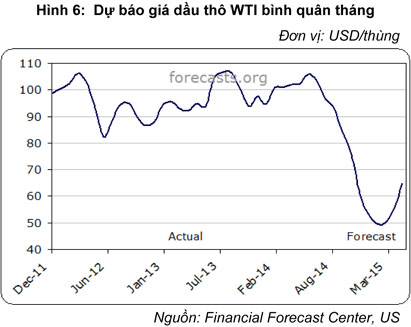

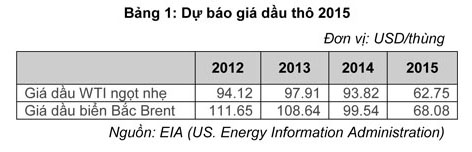

Trên thị trường thế giới, xu hướng giảm giá dầu theo dự báo của Financial Forecast Center (Mỹ) chỉ là trong ngắn hạn. Sự giảm giá này sẽ kết thúc vào cuối quý I/2015 và sau đó sẽ tăng trở lại vào đầu quý II/2015 (Hình 6). Đồng thời theo dự báo của Energy Information Administration (EIA) của Mỹ thì giá dầu WTI và Brent năm 2015 sẽ dao động trong khoảng 62,75 và 68,08 USD/thùng (Bảng 1). Do đó, năm 2015 giá xăng dầu sẽ không phải là nhân tố gây bất ổn kinh tế vĩ mô.

Với mức giá kỳ vọng theo EIA và dựa mô phỏng thông qua chương trình NiGEM của Viện Nghiên cứu kinh tế - xã hội Anh lại cho thấy GDP năm 2015 của cả thế giới sẽ tăng thêm được khoảng 0,4% đến 0,51%. Tuy giá dầu giảm có ảnh tiêu cực đến các nước xuất khẩu dầu, như: Nga, Tiểu Vương quốc Ả Rập Thống nhất, OPEC, Na Uy... nhưng đa phần các nước sẽ trên thế giới được hưởng lợi từ việc giảm giá dầu.

Như vậy, tăng trưởng kinh tế năm 2014 đã vượt kế hoạch, lạm phát ở mức thấp nhất trong 10 năm gần đây. Các tín hiệu thị trường đối với tăng trưởng của năm 2015 là tích cực. Gần đây sự sụt giảm về giá dầu trên thị trường thế giới có thể có ảnh hưởng xấu tới thu ngân sách của Việt Nam - khoảng 10% thu ngân sách là từ khai thác và xuất khẩu dầu thô. Tuy nhiên, với 12 lần (tính đến ngày 22/12/2014) giảm giá xăng dầu, mức giảm khoảng 7.830 đồng/lít xăng ở Việt Nam thời gian qua sẽ lại là yếu tố ảnh hưởng tích cực tới tăng trưởng kinh tế thời gian tới.

Dự báo tăng trưởng và lạm phát năm 2015

Cách thức dự báo tăng trưởng và lạm phát của bài viết này dựa trên cơ sở mô hình SARIMA (Hà Quỳnh Hoa, 2014). Để thực hiện dự báo tăng trưởng GDP cho năm 2015, mô hình SARIMA và các bước dự báo được thực hiện theo phương pháp Box-Jenkins đã được sử dụng. Số liệu được sử dụng trong mô hình dự báo được thu thập từ Tổng cục Thống kê gồm 60 quan sát là các giá trị của GDP theo quý được tính theo giá so sánh năm 2010, thời kỳ 2000-2014.

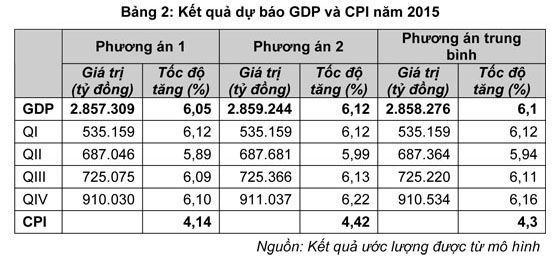

Bảng 2 cho thấy giá trị của GDP năm 2015 ước lượng được là khoảng 2.857.309 tỷ đồng đến 2.859.244 tỷ đồng và tăng so với năm 2014 tương ứng là 6,05% và 6,12% hay tính trung bình sẽ tăng khoảng 6,1%. Kết quả dự báo này hơi thấp hơn so với mục tiêu tăng trưởng 6,2% mà Chính phủ đặt ra cho năm 2015.

Số liệu CPI được sử dụng trong mô hình dự báo được thu thập từ GSO theo tháng với năm cơ sở là năm 2009, thời kỳ tháng 1/2000 đến tháng 12/2014. Kết quả dự báo cho thấy, năm 2015 tốc độ tăng của CPI dự báo được sẽ dưới 5%. Chỉ số giá tiêu dùng sẽ tăng khoảng từ 4,14% đến 4,42%. Như vậy, kết quả dự báo cho thấy lạm phát năm 2015 tăng sẽ tăng so với năm 2014, nhưng vẫn ở mức thấp so với thời kỳ trước năm 2014. Điều này cho thấy, khả năng nới rộng hơn nữa chính sách tiền tệ và tài khóa để kích thích tăng trưởng, mà không lo ngại gia tăng lạm phát trong năm 2015. Tuy nhiên, cần hết sức cảnh giác với yếu tố sử dụng vốn kém hiệu quả, dàn trải, chậm tiến độ trong sự gia tăng lạm phát.

Kết quả dự báo cho thấy, tăng trưởng kinh tế năm 2015 ước đạt 6,1% và lạm phát là khoảng 4,3%. Như vậy, so với mục tiêu năm 2015 đã được các đại biểu Quốc hội thông qua tại Kỳ họp thứ 8, Quốc hội khóa XIII thì mục tiêu lạm phát có khả năng đạt được, còn mục tiêu tăng trưởng muốn đạt được thì các cơ quan điều hành của Chính phủ cần phối hợp chặt chẽ và hiệu quả hơn nữa trong điều hành kinh tế vĩ mô./.

Tài liệu tham khảo

1. Quốc hội (2013). Nghị quyết về Kế hoạch phát triển kinh tế - xã hội năm 2014, số 53/2013/QH13, ngày 11/11/2013

2. Bộ Tài chính (2014). Fitch nâng bậc xếp hạng tín nhiệm của Việt Nam, truy cập từ http://www.mof.gov.vn/portal/page/portal/mof_vn/ttsk/1370581?pers_id=2177082&item_id=149766495&p_details=1

3. Xem thêm Hà Quỳnh Hoa (2014). Dự báo tăng trưởng và lạm phát năm 2014-2015, Tạp chí Kinh tế và Dự báo, số 8 (568), trang 15-18

TS. Hà Quỳnh Hoa

Trường Đại học Kinh tế Quốc dân

(Theo Tạp chí Kinh tế và Dự báo số 1/2015)

Bình luận