Các yếu tố ảnh hưởng tới giá cà phê trong 2 tháng cuối năm

Sự kiện và diễn biến kinh tế toàn cầu

Fed chuẩn bị thắt chặt tiền tệ, trong khi đó thì phần còn lại của thế giới theo đuổi chính sách nới lỏng đã khiến đồng USD giữ vững sức mạnh so với hầu hết các đồng tiền khác trong rổ tiền tệ và khiến các đồng nội tệ của các nước sản xuất cà phê suy yếu.

Nhìn chung, diễn biến trên thị trường toàn cầu đang bất lợi cho giá cà phê.

1. Chính sách tiền tệ của Fed

Ủy ban thị trường mở liên bang (FOMC) thuộc Cục Dự trữ Liên bang Mỹ (Fed) quyết định giữ lãi suất không đổi và phát tín hiệu sẽ xem xét một cách nghiêm túc việc tăng lãi suất điều hòa vốn vào cuộc họp cuối cùng của năm 2015 vào ngày 15 – 16/12.

Trong thông cáo sau cuộc họp tháng 10, Fed đã thay đổi khiến các nhà phân tích tin rằng Fed đang chuẩn bị tâm lý cho nhà đầu tư về lần thắt chặt tiền tệ đầu tiên sau 9 năm.

Đó là việc thay đổi cách mô tả về chi tiêu hộ gia đình và đầu tư, từ “tốc độ tăng trưởng khiêm tốn” lên mức “tăng trưởng vững chắc”. Đồng thời, Fed cũng nhận định thị trường lao động đang hướng đến mức toàn dụng nhân công, bất chấp số liệu báo cáo việc làm trong thời gian gần đây suy yếu.

Fed giảm bớt lo ngại về kinh tế toàn cầu khi không còn nhận định tiêu cực về kinh tế toàn cầu như biên bản họp tháng 9/2015. Trong tháng 9, Fed đã ghi nhận : “Những thay đổi của nền kinh tế toàn cầu và trên thị trường tài chính có thể kìm hãm các hoạt động kinh tế và có khả năng tạo thêm áp lực lên lạm phát trong tương lai gần”.

Bản tuyên bố sau cuộc họp chỉ ra rằng, “Fed sẽ xem xét cuộc họp chính sách tiếp theo có phải là thời điểm thích hợp để tăng lãi suất hay không”. Trước đó, ngân hàng trung ương chỉ nhắc đến những điều kiện khiến Fed phải giữ lãi suất ở gần mức 0%. Fed phát tín hiệu “cuôc họp tiếp theo”, khả năng là cuộc họp tháng 12 tới. Trong đó, Fed sẽ xem xét “toàn bộ các dữ liệu, bao gồm những cải thiện của thị trường lao động, và những dấu hiệu về áp lực lạm phát ngày càng tăng lên”.

Dù không nói ra nhưng diễn biến kinh tế toàn cầu đang có nhiều bất ổn và quá trình nới lỏng tiền tệ của Trung Quốc, châu Âu và Nhật Bản sẽ khiến Fed phải hết sức cân nhắc.

2. Chính sách nới lỏng tiền tệ của Châu Âu, Nhật Bản và Trung Quốc

Tại châu Âu

Ngân hàng Trung ương châu Âu (ECB) sẽ tiếp tục “nới lỏng tiền tệ” cho tới khi lạm phát khởi sắc và có nghĩa vụ sử dụng tất cả các công cụ trong tay để vực dậy nền kinh tế, theo phát biểu từ ba quan chức cấp cao của ECB.

Chủ tịch Mario Draghi tuyên bố rằng, ECB đang cân nhắc các chính sách nới lỏng mới, và sẽ ra quyết định vào cuộc họp tháng 12, dựa trên kỳ vọng lạm phát của các thành viên.

Phó Chủ tịch ECB V. Constancio cho biết, định chế này sẽ vẫn giữ lãi suất thấp và mở rộng bảng cân đối thông qua chương trình mua tài sản khối lượng lớn, cho tới khi lạm phát tăng trưởng đạt mục tiêu.

Trước đây, ECB từng tuyên bố tỷ lệ lãi suất tiền gửi - 0,2% là mức thấp kỉ lục và thị trường đang kỳ vọng tỷ lệ này có thể giảm còn - 0,3%, vào đầu tháng 12.

Chỉ số giá tiêu dùng (CPI) khu vực Eurozone trượt 0,1% trong tháng 9 và dự báo chỉ số này tiếp tục “dậm chân tại chỗ” trong tháng 10. Trong khi đó, khảo sát của ECB chỉ ra kỳ vọng lạm phát sẽ không đạt được mục tiêu gần 2% cho tới năm 2017.

Ngân hàng trung ương châu Âu bắt đầu khởi động chương trình mua tài sản với giá trị 60 tỷ Euro ($66.42 tỷ)/tháng (QE) kể từ tháng 3 năm nay, trong nỗ lực kích thích tỷ lệ lạm phát yếu ớt.

Hôm 28/10, kinh tế trưởng Peter Praet của ECB cho biết, ngân hàng có bổn phận sử dụng tất cả các công cụ có thể, để hoàn thành nhiệm vụ của mình, hoặc là phải đối mặt với rủi ro mất đi tín nhiệm.

Tuy nhiên, một số lãnh đạo các ngân hàng trung ương trong khu vực, lại không ủng hộ tung thêm gói nới lỏng, báo hiệu sẽ có 1 cuộc tranh cãi đầy kịch tính trong cuộc họp tháng 12 tới.

Theo Ilmars Rimsevics, Thống đốc Ngân hàng trung ương Latvia, không cần “vội vàng” mở rộng gói QE trong năm nay, khi nó chỉ vừa mới “thực sự bắt đầu” cho thấy hiệu quả.

Thống đốc Ngân hàng Trung ương Estonian, Ardo Hansson cũng nhận định, không có lý do gì để tăng cường chính sách nới lỏng trong tháng 12, trừ khi bối cảnh thị trường có sự thay đổi đột ngột.

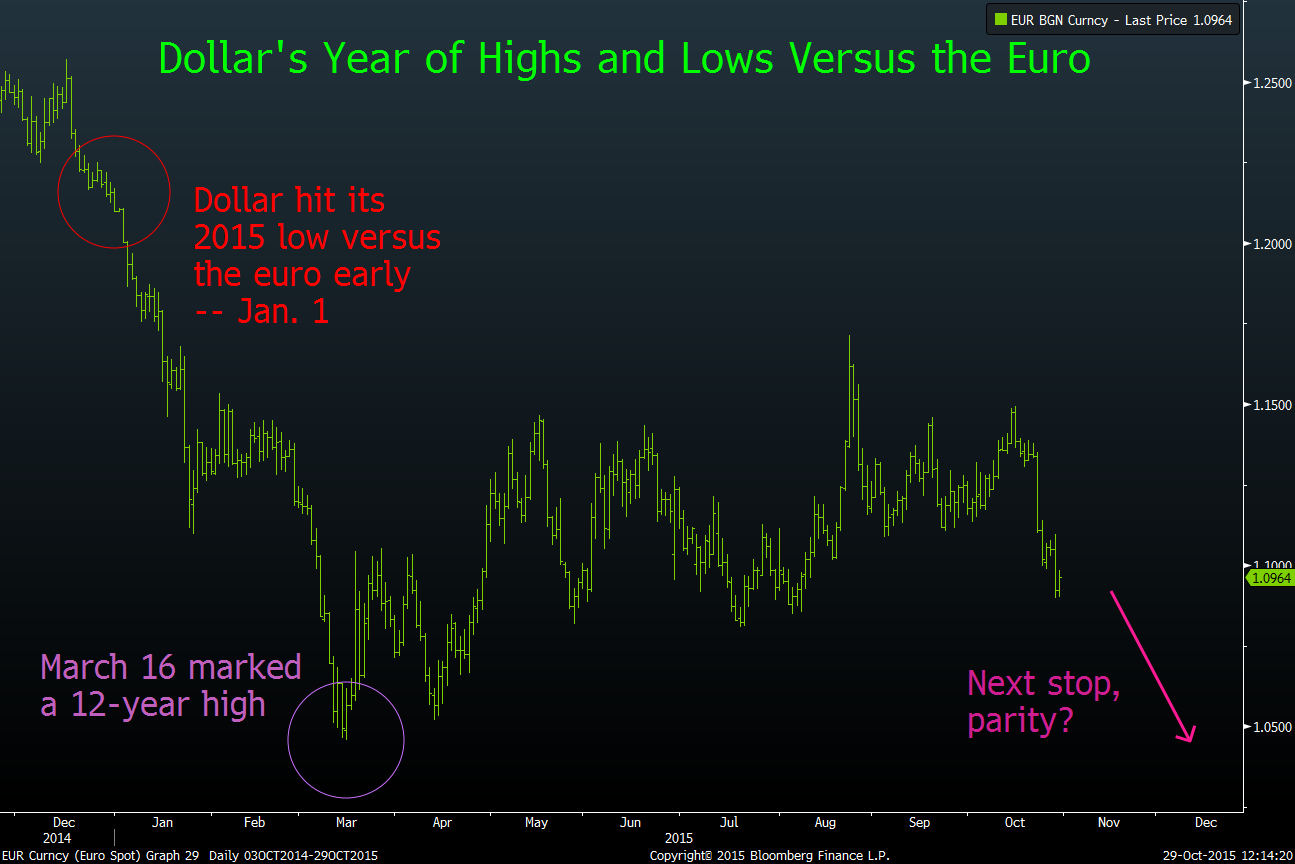

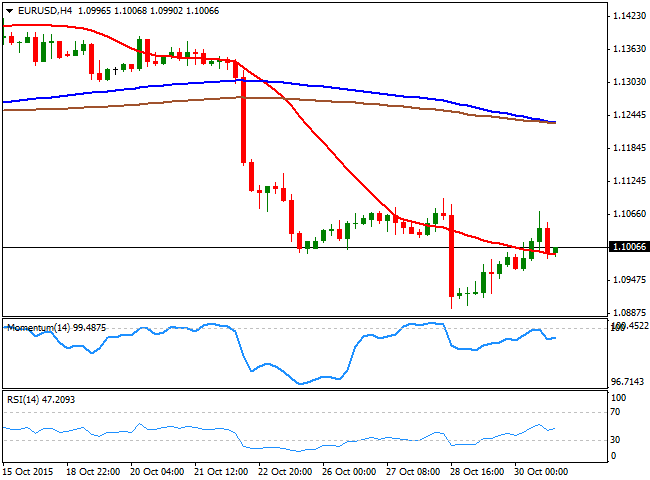

Trong phiên giao dịch cuối tuần, cuối tháng là 30/10, tỷ giá EURUSD đã chốt ở mức 1.1007 và vẫn đang trong xu hướng đi xuống.

123 Global dự báo, đồng USD sẽ vươn lên ngang ngửa đồng Euro vào tháng 12 tới, khi khác biệt chính sách tiền tệ giữa Fed và ECB ngày một gia tăng. Vào lúc này, Fed nhấn mạnh việc xem xét tăng lãi suất vào cuộc họp FOMC cuối năm, còn ECB lại đang “ám chỉ” có thể tăng cường nới lỏng trong phiên họp chính sách ngày 3/12. Điều này khiến triển vọng 2 đồng tiền lớn của thế giới “ngang tài ngang sức” quay trở lại.

Goldman Sachs Group Inc. dự báo tỷ giá EUR/USD sẽ tụt xuống 1,05 trước thềm cuộc họp ECB ngày 3/12 và năm 2015 kết thúc với sự cân bằng của 2 đồng tiền mạnh.

Tại Nhật Bản

Hôm 30/10, Ngân hàng Trung ương Nhật Bản (BOJ) tuyên bố giữ nguyên chính sách tiền tệ, khi Thống đốc Haruhiko Kuroda cam đoan rằng, mức độ nới lỏng hiện tại đủ để đẩy lạm phát đạt mục tiêu 2%.

Ông Kuroda vẫn kiên định với quan điểm trong những tháng gần đây rằng, nền kinh tế vẫn khỏe mạnh, với lợi nhuận khu vực doanh nghiệp khởi sắc và thị trường lao động thắt chặt. Đây sẽ là nhân tố kích thích lạm phát, một khi tác động từ giá dầu thấp lu mờ.

Trong phiên họp này, kết quả bỏ phiếu 8/1 thành viên Hội đồng quản trị BOJ thống nhất vẫn tăng cung tiền cơ sở cho nền kinh tế, ở mức 80 nghìn tỷ Yên ($662 tỷ) hàng năm.

Trước đó, các quan chức chính phủ và Bộ trưởng Tài chính Nhật cũng nhận định rằng, tăng cường nới lỏng vào thời điểm này là không cần thiết. Trong khi đó, tranh cãi vẫn nổ ra trong giới chuyên gia.

Các nhà kinh tế cũng nhận định, BOJ có thể phải lùi thời điểm dự kiến đạt mục tiêu lạm phát 2% sau tháng 9/2016. Hideo Hayakawa, cựu chuyên gia tại BOJ cho rằng, BOJ sẽ hạ dự báo tăng trưởng lạm phát xuống 0.3% năm 2015 và 1.6% năm 2016, trong khi giá dầu quanh quẩn ở mức đáy kỉ lục. Nhật công bố chỉ số CPI lõi (không tính giá thực phẩm) đi xuống tháng thứ 2 liên tiếp. Nếu trừ giá thực phẩm và năng lượng, CPI của Nhật tăng 0.9% trong tháng 9.

Các số liệu kinh tế gần đây trái chiều. Doanh số bán lẻ sụt giảm đột ngột trong tháng 9, tuy nhiên, xuất khẩu tăng và sản lượng công nghiệp khởi sắc hơn dự đoán.

Sẽ không phải lần đầu tiên BOJ giữ chính sách tiền tệ không đổi, trong khi giảm kì vọng BOJ sẽ có phiên họp chính sách tiếp theo vào ngày 18-19/11. Hiện tại, đồng Yen Nhật đang ở vị thế yếu so với đồng USD trong nhiều năm nay.

Tại Trung Quốc

Tiếp theo các động thái phá giá đồng Nhân dân tệ hồi tháng 8/2015, Ngân hàng Trung ương Trung Quốc (PBOC) vừa hạ lãi suất tham chiếu và giảm tỷ lệ dự trữ bắt buộc cho các nhà băng, nhằm ngăn tăng trưởng giảm sâu, áp dụng từ ngày 24/10.

Theo đó, lãi suất cho vay kỳ hạn một năm tại nước này giảm từ 4,6% xuống 4,35%. Trong khi đó, lãi suất huy động kỳ hạn tương đương giảm từ 1,75% xuống 1,5%. Tỷ lệ dự trữ bắt buộc giảm 0,5% cho tất cả ngân hàng, và 1% cho một số tổ chức đặc biệt. PBOC cũng bỏ trần lãi suất huy động, tiến gần tới tự do hóa lãi suất.

Bloomberg nhận xét những biện pháp nới lỏng này cho thấy quyết tâm của Chính phủ Trung Quốc nhằm đạt mục tiêu tăng trưởng 7% năm nay, dưới sức ép giảm phát, dư thừa công suất và nhu cầu thế giới suy giảm. Đây là lần hạ lãi suất thứ 6 của Trung Quốc kể từ tháng 11/2014.

"Rõ ràng PBOC đang thực hiện nhiệm vụ nới lỏng tiền tệ. Và họ đã làm được một năm rồi. Khi nền kinh tế đang mất đà, giảm phát đe dọa khối doanh nghiệp và sự mất cân bằng hạn chế tốc độ tăng trưởng, ngân hàng trung ương đang được chỉ đạo nới lỏng thêm nữa. Và dĩ nhiên, việc này còn chưa kết thúc", George Magnus - cố vấn kinh tế cấp cao tại UBS cho biết.

Quý III vừa qua, GDP Trung Quốc chỉ tăng 6,9% - thấp nhất từ năm 2009. Khi lạm phát chỉ bằng nửa mục tiêu của Chính phủ và chỉ số giá sản xuất đi xuống, rõ ràng các nhà hoạch định chính sách có rất nhiều lý do để nới lỏng.

"Giới chức Trung Quốc đang đẩy nhanh tiến độ. Động thái kết hợp giảm lãi suất và hạ tỷ lệ dự trữ bắt buộc cho thấy Bắc Kinh rất kiên quyết kéo nền kinh tế khỏi vũng lầy và khởi động lại cỗ máy tăng trưởng", Frederic Neumann – trưởng nhóm nghiên cứu kinh tế châu Á tại HSBC nhận xét.

Trung Quốc cần một mức tăng trưởng hàng năm đạt 6,53% trong 5 năm tiếp theo để đáp ứng chỉ tiêu của chính phủ, là tạo dựng một xã hội thịnh vượng vừa phải “moderately prosperous society”, ông Lý Khắc Cường, Thủ tướng Trung Quốc phát biểu hôm 23/10. Ông nhấn mạnh dự báo tăng trưởng yếu kém nhất trong 5 năm tới, cho thấy các nhà lãnh đạo đã sẵn sàng chấp nhận thời kỳ tăng trưởng chậm kể từ khi mở cửa thị trường 3 thập kỉ trước.

Theo ông Lý Khắc Cường, PBOC không nên sử dụng các gói nới lỏng định lượng để đẩy tiền tràn ngập thị trường. Lời phát biểu này cho thấy PBOC không ủng hộ hướng đi của Mỹ và Nhật Bản, trong việc mua tài sản để tăng tính thanh khoản và thúc đẩy tăng trưởng kinh tế. Bên cạnh đó, Trung Quốc sẽ tránh sử dụng việc phá giá NDT như một công cụ để thúc đẩy xuất khẩu.

Changyong Rhee, giám đốc phụ trách khối Châu Á-Thái Bình Dương của IMF, cho biết rằng ảnh hưởng từ Trung Quốc có thể gây ra đối với các nền kinh tế khác trong khu vực lớn hơn nhiều so với ước tính. Nhìn vào thực tế thời điểm này, tốc độ tăng trưởng Trung Quốc năm 2015 có thể tiến gần tới mức 7% và “đánh bại” con số 6,8%. IMF không nhận thấy dấu hiệu suy thoái sau chuỗi tăng trưởng mạnh mẽ của nền kinh tế lớn thứ 2 thế giới. Tuy nhiên, Quỹ tiền tệ quốc tế lo ngại hơn về tác động từ tăng trưởng chậm tại Trung Quốc tới các nước Châu Á khác, bởi mối quan hệ giao thương ngày càng gắn bó trong khu vực.

Theo tính toán của IMF, tốc độ tăng GDP của Trung Quốc sụt 1% có thể làm “bốc hơi” 0,3% tăng trưởng toàn Châu Á.

3. Sự chao đảo của các thị trường mới nổi

Các thị trường mới nổi, dẫn đầu là Trung Quốc, Nga, Brazil đã và đang đứng trước sự suy giảm kinh tế đáng kế và các đồng nội tệ của các nước này đã mất giá kỷ lục so với đồng USD và các đồng tiền chính khác. Ba vấn đề chính mà các thị trường mới nổi phải đối diện, gồm việc lãi suất tại Mỹ sắp tăng, đồng USD đang lên giá khiến dòng vốn bị rút ra mạnh mẽ và triển vọng kinh tế toàn cầu đang bất ổn hơn bao giờ hết.

Sự phân hóa đang ngày càng hiện rõ giữa các nước xuất khẩu nguyên liệu và xuất khẩu hàng hóa. Đồng tiền của các nước xuất khẩu nguyên liệu đang rơi mạnh so với đồng USD trong vài năm qua và các quốc gia này sẽ đối mặt với thêm nhiều khó khăn khi trả nợ bằng USD.

Ngoài ra, sự mất giá đồng tiền ở các quốc gia này còn trở nên tồi tệ hơn bởi các yếu tố riêng biệt của từng quốc gia, như việc Nga đang bị các lệnh trừng phạt, Malaysia và Brazil gặp bê bối chính trị, Thổ Nhĩ Kỳ gặp rủi ro về an ninh còn Trung Quốc đối diện với nguy cơ suy giảm kinh tế.

Điều kiện kinh tế và rủi ro có thể khác nhau, nhưng các thị trường mới nổi đều có chung 1 điểm là đang nợ nhiều và sẽ gặp nhiều khó khăn hơn trong việc trả nợ so với trước.

Trong báo cáo cập nhật triển vọng kinh tế toàn cầu 2015-2016 của IMF, Kinh tế trưởng Maurice Obstfeld của định chế này nhận định: “Trong tương lai gần, tăng trưởng kinh tế toàn cầu vẫn tương đối trì trệ và không đồng đều”.

Các yếu tố đằng sau sự phục hồi trì trệ của kinh tế toàn cầu đó chính là nhu cầu tiêu thụ yếu, già hóa dân số và ở nhiều quốc gia đó còn là căng thẳng chính trị.

IMF khuyến cáo các nền kinh tế mới nổi sẵn sàng cho kịch bản Mỹ chuẩn bị thắt chặt chính sách tiền tệ, đồng thời hối thúc các nền kinh tế phát triển đối phó với những tàn tích khủng hoảng.

Kể từ khi Trung Quốc bất ngờ phá giá Nhân dân tệ trong tháng 8, các đồng tiền thị trường mới nổi liên tục rớt giá và điều này đã dẫn đến áp lực giảm phát trong khi thế giới lại chưa chuẩn bị tốt để chống chọi với tình trạng này.

Chủ tịch ECB, ông Draghi từng cảnh báo: “Triển vọng tăng trưởng kinh tế Eurozone vẫn đang đứng trước nguy cơ sa sút, được thể hiện rõ ràng qua những bất ổn ngày càng sâu sắc liên quan đến diễn biến tại các nền kinh tế thị trường mới nổi”.

Sự sa sút của các thị trường mới nổi là một trong những nguyên nhân khiến Fed bỏ qua cơ hội tăng lãi suất trong tháng 9 và tháng 10. Trong bài phát biểu gây nhiều tranh luận gần đây, thành viên hội đồng thống đốc của Fed – Lael Brainard – đã xem áp lực giảm phát bắt nguồn từ các thị trường mới nổi là nguyên nhân chính chống lại việc thắt chặt chính sách.

Tác nhân dẫn đến lo lắng này là đà giảm giá của các đồng tiền mới nổi, một phần xuất phát từ lo ngại rằng lãi suất cao hơn tại Mỹ sẽ khiến dòng vốn rút khỏi các quốc gia thị trường mới nổi trong bối cảnh các nước này đang vật lộn với khoản nợ nước ngoài khổng lồ.

Tất cả những điều nói trên đều có nguy cơ trở thành một chu kỳ khép kín mà ở đó nỗi lo sợ Fed tăng lãi suất có thể khiến các đồng tiền thị trường mới nổi giảm sâu, qua đó châm ngòi cho mối lo lắng về tình trạng giảm phát và ngăn cản Fed hành động.

“Đó là một phản ứng tiêu cực”, nhận định của ông Robert Rennie, Trưởng bộ phận chiến lược thị trường toàn cầu tại Westpac, Sydney.

Ông cho biết thêm: “Trung Quốc là người đầu tiên khơi mào với việc phá giá đồng Nhân dân tệ và rủi ro rút vốn khỏi các thị trường mới nổi tiếp tục gây sức ép”.

4. Sự mất giá của các đồng tiền cà phê

Trong bối cảnh đang có nhiều xáo trộn trên toàn cầu và tại các thị trường mới nổi, các nước sản xuất cà phê lớn trên thế giới bao gồm Brazil, Việt Nam, Indonesia và Colombia cũng chịu nhiều tác động, đặc biệt là sự mất giá của các đồng nội tệ.

Về mặt lý thuyết, khi các đồng nội tệ của các nước sản xuất hàng mất giá, thì xuất khẩu hàng hóa sẽ hưởng lợi. Tuy nhiên, nguồn cung gia tăng sẽ khiến giá hàng hóa sụt giảm.

Hiện tại, các đồng tiền cà phê đang giảm giá mạnh mẽ và ở vùng thấp kỷ lục so với USD nên giá cà phê đang dao động ở mức thấp trong nhiều năm qua.

5. Các yếu tố ảnh hưởng tới giá cà phê khác

Hầu hết các loại hàng hóa đều đang giảm giá xuống vùng thấp nhất trong nhiều năm qua, dẫn đầu là giá vàng và giá dầu. Giá cà phê giảm giá là nằm trong xu thế chung của sự giảm giá của hàng hóa toàn cầu, chứ không phải là do các “thế lực ngầm” hay “đầu cơ” làm giá.

Chỉ số Bloomberg Commodities Index, đo lường diễn biến của thị trường hàng hóa vẫn tiếp tục duy trì ở mức thấp trong 13 năm qua, thấp hơn cả mức đáy của thời kỳ khủng hoảng tài chính toàn cầu 2008 hay khủng hoảng nợ công ở Eurozone năm 2012. Từ dầu mỏ đến đồng hay đường, có rất ít hàng hóa có thể thoát được kịch bản lao dốc.

Chỉ số Bloomberg Commodities Index lao dốc – Nguồn : Bloomberg

Mưa và các dự báo thời tiết tại các vùng trồng cà phê chính tại Brazil đang khuấy đảo giá cà phê còn khô hạn tại Việt Nam đang là rủi ro tiềm ẩn cho diễn biến sắp tới của giá cà phê.

Tại Brazil, các dự báo khác nhau về mưa và lượng mưa tại các vùng trồng cà phê đã khiến giá cà phê biến động lớn trong tháng 10.

| Chính sách tiền tệ của các ngân hàng trung ương lớn trên thế giới đang lèo lái tất cả các thị trường, trong đó có cà phê… |

Tại Việt Nam, Chính phủ và Bộ Nông nghiệp và Phát triển nông thôn vừa ban hành Chỉ thị 8718/CT-BNN-TCTL về thực hiện các giải pháp phòng, chống hạn hán, xâm thực mặn năm 2016, đối phó với ảnh hưởng của hiện tượng El Nino.

Các diện tích cà phê tại Tây Nguyên đang đối diện với khô hạn giữa mùa mưa và khả năng thiếu nước trên diện rộng trong mùa khô năm nay.

Bình luận