Sức khỏe DNNN: Cần một sự đánh giá công tâm, khách quan!

Những điểm sáng

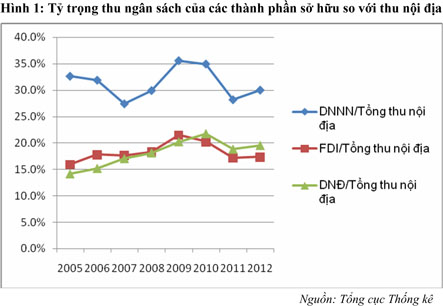

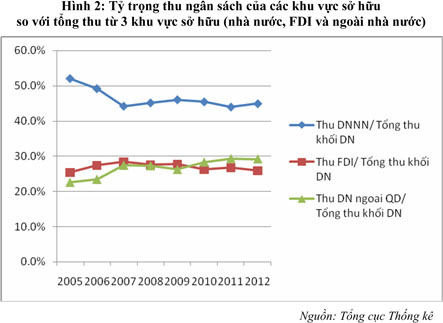

Từ nhiều năm nay, tỷ trọng đóng góp của DNNN trong tổng thu nội địa từ sản xuất kinh doanh đều trên 30%, trong khi khu vực có vốn đầu tư nước ngoài (FDI) và khu vực doanh nghiệp dân doanh chỉ khoảng từ 15%-19%. Đáng chú ý là tỷ trọng của khu vực doanh nghiệp dân doanh có xu hướng ngày càng tăng cao hơn khu vực doanh nghiệp FDI (Hình 1). Nếu xét tỷ trọng thu ngân sách của từng khu vực so với tổng thu từ 3 khu vực sở hữu (nhà nước, FDI và ngoài nhà nước) cũng cho thấy, đóng góp vào ngân sách của khu vực DNNN chiếm tỷ trọng rất cao, khoảng 45% (Hình 2).

Nhìn vào chỉ tiêu năng suất nhân tố tổng hợp (TFP-Total factor productivity) sẽ thấy, DNNN là khu vực có chuyển giao công nghệ nhiều nhất trong 3 khu vực sở hữu. Giai đoạn 2000-2006, đóng góp của TFP vào tăng trưởng chung của cả nước là 22,6%, thì trong đó đóng góp của khu vực DNNN cao hơn mức bình quân chung, đạt 23,7%, trong khi khu vực ngoài nhà nước khoảng 18% và khu vực FDI thậm chí âm. Sang giai đoạn 2007-2012, đóng góp của TFP vào tăng trưởng cả nền kinh tế tuy giảm sút nhanh chóng xuống còn 6,4%, nhưng TFP của khu vực Nhà nước vẫn cao nhất (17,4%).

Như vậy có thể thấy, thực chất cho đến nay chỉ có khu vực nhà nước có sự thay đổi về quy trình công nghệ thực sự, khu vực ngoài nhà nước làm ăn manh mún chậm thay đổi và khu vực FDI về bản chất không đưa công nghệ mới hoặc chỉ đưa công nghệ cũ vào sản xuất. Khu vực FDI chủ yếu lợi dụng các ưu đãi của Việt Nam về chính sách thuế, đất đai, nhân công giá rẻ và thực hiện gian lận về thuế (thực hiện hoạt động chuyển giá) để quyết định đầu tư.

Yếu ở đâu?

Bên cạnh điểm tích cực trên, thì DNNN có những điểm yếu sau:

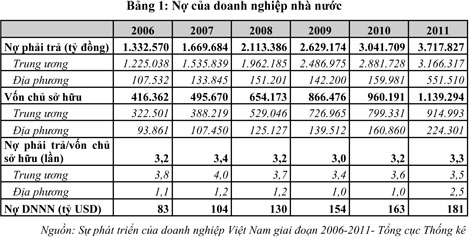

Thứ nhất, DNNN đứng đầu về vay nợ. Trong cuốn “Sự phát triển của doanh nghiệp Việt Nam giai đoạn 2006-2011” (Tổng cục Thống kê, 2012) cho thấy, suốt từ năm 2006 đến năm 2011, các doanh nghiệp Việt Nam nói chung cứ có một đồng vốn chủ sở hữu thì phải vay trên 2 đồng, đặc biệt khối DNNN phải vay đến trên 3 đồng. Tỷ lệ nợ của DNNN so với nguồn vốn chủ sở hữu có thể còn cao hơn nhiều nếu đánh giá lại tài sản của khu vực này. Nền kinh tế mà tỷ lệ vay mượn của cả khu vực tư nhân và DNNN đều cao như vậy là nền kinh tế bất ổn. Việc nợ nần như vậy khi lạm phát quay lại sẽ là mối nguy cho nền kinh tế.

Hơn nữa, ở các tập đoàn, tổng công ty thuộc trung ương quản lý có tỷ lệ nợ phải trả so với tổng nguồn vốn xấp xỉ 4 lần, trong khi tỷ lệ này đối với các doanh nghiệp nhà nước do địa phương quản lý chỉ trên 1 lần (Bảng 1). Tốc độ tăng về nợ của khối DNNN năm 2011 so với năm 2006 là 2,2 lần và tăng bình quân hàng năm vào khoảng 16%. Tỷ lệ nợ phải trả của các DNNN từ năm 2006 đến nay cao hơn cả GDP, có nghĩa cả nước làm “quần quật” cả năm cũng không đủ để trả nợ cho DNNN.

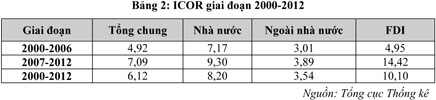

Thứ hai, hiệu quả đầu tư thấp. Nợ nần là việc bình thường, nhưng sử dụng vốn vay thế nào, tạo ra bao nhiêu tích lũy cho nền kinh tế mới là vấn đề cần quan tâm. Có thể thấy, tuy khu vực DNNN có đầu tư thay đổi công nghệ, nhưng về hiệu quả là không cao và ngày càng có xu hướng giảm nếu nhìn vào ICOR (Bảng 2). Khu vực kinh tế nhà nước giai đoạn 2000 - 2006 phải đầu tư 7,2 đồng mới tạo ra 1 đồng GDP, nhưng đến giai đoạn 2007-2012 còn cao hơn, phải đầu tư 9,3 đồng mới tạo ra 1 đồng GDP.

Nếu nhìn tỷ suất lợi nhuận trên vốn sẽ thấy hiệu quả sản xuất ngày càng thấp. Nếu năm 2007, tỷ suất lợi nhuận trên vốn khoảng 2,6%, thì đến năm 2012 tỷ lệ này giảm xuống còn 1%. Trong khi đó, tỷ lệ phải trả lãi vay bình quân (của cả vay trong nước và vay nước ngoài) khoảng 4%-5%. Với hiệu quả sản xuất như vậy, DNNN khó có thể trả nợ.

Thứ ba, DNNN đóng góp nhiều, nhưng so với nguồn lực đang sử dụng thì còn quá ít. Bảng 3 cho thấy, nguồn vốn của khu vực DNNN tuy cao nhất (tỷ trọng có giảm đôi chút trong giai đoạn 2006-2010), nhưng khu vực này đóng góp vào GDP thấp hơn nhiều so với khu vực dân doanh. Điều này càng khẳng định hiệu quả đầu tư (thể hiện qua ICOR) của DNNN thấp hơn so với khu vực dân doanh. Do đó, cần có chính sách dịch chuyển cơ cấu sở hữu hợp lý hơn (ví dụ từ khu vực nhà nước sang khu vực dân doanh) để tối ưu hiệu quả việc sử dụng nguồn lực.

Thứ tư, sự lan tỏa của DNNN kém. Khi đã chọn DNNN đóng vai trò chủ đạo, điều đó có nghĩa không chỉ kỳ vọng vào việc đóng thuế, hoặc giá trị gia tăng của khu vực này đóng góp bao nhiêu vào GDP, mà vai trò chủ đạo ở đây cần được hiểu là mức độ lan tỏa của khu vực này đến các khu vực kinh tế khác, đặc biệt là khu vực kinh tế ngoài nhà nước. Nhưng, điều này đến nay dường như chưa thực hiện được. Khu vực DNNN, khu vực doanh nghiệp ngoài nhà nước và khu vực FDI hiện nay dường như hoạt động độc lập. Thật đáng tiếc, khi xác định DNNN làm chủ đạo, nhưng hầu như các chính sách lại không khuyến khích khu vực này tạo ra sự lan tỏa đến các khu vực khác, thậm chí DNNN còn chèn lấn lên các khu vực kinh tế khác./.

Tài liệu tham khảo

1. Vũ Thành Tự Anh (2012). Tái cơ cấu DNNN ở Việt Nam, Ủy ban Kinh tế Quốc hội

2. Tổng cục Thống kê (2012). Sự phát triển của doanh nghiệp Việt Nam 2006-2011, Nxb Thống kê

3. Bui Trinh, Nguyễn Việt Phong (2013). The Economic Growth and Policy Implications in Vietnam, Journal of Applied Finance & Banking, vol. 3, no. 5, 2013, 237-250

Bùi Trinh

(theo Tạp chí Kinh tế và Dự báo số 14/2014)

Bình luận