Trang chủ/Quốc tế

Kinh tế thế giới năm 2020 và triển vọng 2021

Năm 2020, thế giới chứng kiến những diễn biến nhanh, phức tạp, và khó lường của đại dịch Covid-19. Đến thời điểm cuối năm 2020, một số quốc gia châu Á về cơ bản đã khống chế được dịch, trong khi một số nước phát triển, như: Mỹ, EU vẫn còn phải đối mặt với diễn biến dịch khá nghiêm trọng. Bối cảnh Covid-19 đã buộc thế giới phải cân nhắc những yêu cầu mới đối với mô hình phát triển. Các yêu cầu gắn với phát triển bền vững, đặc biệt là bảo vệ môi trường và ứng phó với biến đổi khí hậu, được thảo luận nhiều hơn và đi kèm với không ít cam kết cụ thể.

Năm 2020, thế giới chứng kiến những diễn biến nhanh, phức tạp, và khó lường của đại dịch Covid-19

KINH TẾ THẾ GIỚI NĂM 2020: MỘT SỐ DIỄN BIẾN CHÍNH

Tính tới ngày 24/01/2021, số ca nhiễm Covid-19 trên thế giới đã đạt tới 99,3 triệu, trong đó 71,4 triệu người đã hồi phục, và số ca tử vong là 2,1 triệu[1]. Lo ngại về biến thể Covid-19 mới với tốc độ lây lan nhanh hơn đã được đề cập trong năm và trở nên hiện hữu vào cuối năm 2020. Tổ chức Y tế Thế giới (WHO) đã cảnh báo nguy cơ xảy ra làn sóng lây nhiễm dịch Covid-19 mới vào cuối năm 2020 và đầu năm 2021.

Trước diễn biến của đại dịch Covid-19, nhiều quốc gia đã tiến hành những biện pháp phòng chống chưa từng có tiền lệ (giãn cách xã hội, đóng cửa biên giới...). Dù có thêm kinh nghiệm hơn trong 6 tháng cuối năm 2020, nhiều quốc gia vẫn tiến hành giãn cách/cách ly, nhưng chỉ trong phạm vi hạn chế, thay vì trên diện rộng hoặc bình diện quốc gia như trong nửa đầu năm 2020. Dù góp phần giúp phòng chống diễn biến của dịch, những biện pháp này cũng để lại hệ lụy khá nghiêm trọng đối với hoạt động sản xuất, kinh doanh ở bình diện quốc gia và toàn cầu.

Các tổ chức quốc tế đã cập nhật triển vọng kinh tế toàn cầu năm 2020 và 2021 với đánh giá lạc quan hơn so với hồi giữa năm 2020, dù còn giữ sự thận trọng. Theo OECD (ngày 02/12/2020), năm 2020, kinh tế thế giới sẽ giảm 4,2% (so với dự báo giảm 4,5% hồi tháng 9/2020). Ngân hàng Thế giới (tháng 1/2021) ước tính GDP toàn cầu chỉ giảm 4,3% trong năm 2020, thấp hơn so với mức giảm dự báo vào tháng 6/2020 (giảm 5,2%). Dù vậy, diễn biến kinh tế năm 2020 cũng chứng kiến đà tăng trưởng không đều: Trung Quốc đạt được mức tăng trưởng dương, trong khi Mỹ, Nhật Bản và EU đều có mức tăng trưởng âm[2].

Bảng 1: Triển vọng tăng trưởng kinh tế thế giới

Kinh tế Mỹ có sụt giảm trong năm 2020, nhưng diễn biến giữa các quý ít nhiều cho thấy sự phục hồi. Sản xuất giữ xu hướng mở rộng, chỉ số Quản lý Thu mua (PMI) liên tục tăng từ mức thấp kỷ lục 36,1 điểm hồi tháng 4/2020, đạt 57,1 điểm trong tháng 12/2020; chỉ số Niềm tin kinh doanh cũng tăng lên 60,7 điểm trong tháng 12/2020 (số liệu của Viện Quản lý Cung ứng). Hoạt động xuất khẩu và nhập khẩu đều trên đà phục hồi, nhưng vẫn chưa phục hồi lại mức trước khi bùng phát dịch. Thâm hụt thương mại có xu hướng tăng liên tục, đạt mức 68,1 tỷ USD vào tháng 11/2020, mức cao nhất kể từ tháng 8/2006, trong đó thâm hụt thương mại với Trung Quốc đạt 30 tỷ USD (tăng 3,5 tỷ USD). Tỷ lệ thất nghiệp ở mức 6,7% trong hai tháng 11-12/2020, cao hơn nhiều so với mức 3,5% trước đại dịch Covid-19.

Kinh tế Trung Quốc đang phục hồi nhanh chóng sau đại dịch. Theo dữ liệu ước tính sơ bộ của Cục Thống kê Trung Quốc, GDP quý IV/2020 tăng 6,5%, phục hồi về mức trước đại dịch với sản lượng công nghiệp tăng mạnh.

Tính chung cả năm 2020, tăng trưởng GDP Trung Quốc ước đạt 2,3%, tuy vẫn là mức thấp kỷ lục, nhưng Trung Quốc có khả năng là nền kinh tế lớn duy nhất đạt tăng trưởng dương trong bối cảnh đại dịch. Chỉ số PMI sản xuất của Trung Quốc tăng nhanh, đạt 54,9 điểm trong tháng 11/2020 và giảm nhẹ còn 53,0 điểm vào tháng 12/2020. Thặng dư thương mại giữ xu hướng tăng từ đầu năm 2020, đạt mức cao kỷ lục là 78,17 tỷ USD vào tháng 12/2020. Trong đó xuất khẩu tăng 18% so với cùng kỳ năm ngoái, nhập khẩu tăng nhẹ hơn ở mức 6,5%.

Kinh tế khu vực đồng Euro hồi phục chậm, chủ yếu là nhờ động lực từ khu vực sản xuất. Chỉ số PMI sản xuất liên tục tăng, đạt 55,2 điểm trong tháng 12/2020, mức tăng trưởng mạnh nhất kể từ tháng 5/2018. Tỷ lệ thất nghiệp giảm còn 8,3% trong tháng 11/2020, trong đó tỷ lệ thất nghiệp cao nhất được ghi nhận ở Tây Ban Nha (16,4%), Ý (8,9%), Pháp (8,8%). Thặng dư thương mại của khu vực tăng lên 25,8 tỷ Euro vào tháng 11/2020, trong đó xuất khẩu giảm 1,0% xuống 197 tỷ Euro và nhập khẩu giảm nhanh hơn ở mức 4,2% xuống còn 171 tỷ Euro.

Kinh tế Nhật Bản cũng đang phục hồi sau đại dịch. Chỉ số PMI sản xuất đang phục hồi rõ rệt, tăng lên 50,0 điểm trong tháng 12/2020, mức cao nhất kể từ tháng 5/2019. Từ tháng 7/2020, Nhật Bản liên tục đạt thặng dư thương mại.

Trong tháng 11/2020, giá trị thặng dư đạt 366,8 tỷ Yên. Trong đó, xuất khẩu giảm 4,2%, đánh dấu tháng thứ 24 liên tục giảm; nhập khẩu giảm với tốc độ nhanh hơn, ở mức 11,1% (liên tục giảm trong 19 tháng). Tính chung 11 tháng đầu năm 2020, thương mại Nhật Bản thâm hụt 73,0 tỷ Yên.

Trong bối cảnh dịch bệnh diễn biến khó lường, nhiều nền kinh tế đã và đang xem xét tiếp tục các biện pháp hỗ trợ, đặc biệt là các biện pháp tài khóa và tài chính quy mô lớn, dù đã có những cảnh báo về rủi ro khủng hoảng nợ toàn cầu.

Cục Dự trữ Liên bang Mỹ (FED) giữ lãi suất cho vay ngắn hạn trong phạm vi 0%-0,25%; cam kết sẽ tiếp tục chương trình mua trái phiếu trị giá khoảng 120 tỷ USD mỗi tháng cho đến khi thị trường việc làm phục hồi rõ nét hơn nữa và đạt mục tiêu lạm phát 2%.

Ngoài ra, FED đã nới lỏng một số hạn chế nhằm bảo vệ hệ thống tài chính trong đại dịch Covid-19, và cho phép các ngân hàng được mua lại cổ phiếu và chi trả cổ tức cho các chuyên gia nhưng chỉ với số lượng giới hạn dựa trên doanh thu. Gần đây nhất là Đạo luật về gói cứu trợ trị giá 900 tỷ USD và dự luật ngân sách trị giá 1.400 tỷ USD (ngày 27/12/2020) nhằm tài trợ cho các cơ quan chính phủ hoạt động đến hết năm 2021 và hỗ trợ cho nền kinh tế trong đại dịch Covid-19.

Ngân hàng Trung ương châu Âu (ECB) duy trì lãi suất cơ bản là 0%, với lãi suất cho vay và lãi suất tiền gửi lần lượt là 0,25% và âm 0,5%. Đồng thời, ECB đã tăng thêm 500 tỷ Euro vào chương trình mua khẩn cấp (PEPP), nâng tổng giá trị chương trình lên 1.850 tỷ Euro và gia hạn chương trình ít nhất đến tháng 03/2022. 27 nước thành viên EU đã đạt được thỏa thuận về ngân sách dài hạn cùng gói phục hồi kinh tế trị giá 1.800 tỷ Euro nhằm giải quyết những hậu quả đại dịch Covid-19.

Các chính phủ thành viên cũng đã triển khai các chương trình hỗ trợ nền kinh tế, chẳng hạn Chính phủ Đức lên kế hoạch chi gần 1.500 tỷ Euro trong năm 2020 và 2021 để ứng phó với dịch Covid-19; Pháp chi 20 tỷ Euro tăng cường vốn chủ sở hữu của doanh nghiệp.

Ngân hàng Nhân dân Trung Quốc (PBoC) duy trì lãi suất chuẩn ổn định ở mức 3,85% đối với lãi suất cơ bản cho vay một năm (LPR) và mức 4,65% đối với khoản vay kỳ hạn 5 năm.

PBoC cũng đã bơm 70 tỷ NDT vào thị trường nhằm duy trì tính thanh khoản hợp lý của hệ thống ngân hàng. Bên cạnh đó, Bộ Tài chính Trung Quốc phát hành trái phiếu chính phủ bằng đồng Euro trị giá 4 tỷ Euro với kỳ hạn 5 năm, 10 năm và 15 năm, trong đó trái phiếu kỳ hạn 5 năm có lãi suất -0,152%.

Theo báo cáo của Tổ chức Lao động Quốc tế (ILO, 15/12/2020), khoảng 81 triệu người lao động khu vực châu Á - Thái Bình Dương bị mất việc làm do dịch Covid-19. Số việc làm ở châu Á - Thái Bình Dương đã giảm 4,2% so với trước khi dịch Covid-19 bùng phát. Trong đó, phụ nữ bị ảnh hưởng nặng nề hơn, cụ thể là 4,6% phụ nữ mất việc làm so với mức 4% của nam giới.

Ngoài ra, số giờ làm việc cũng ít hơn dẫn đến thu nhập trung bình của người lao động giảm. Tính riêng trong quý I/2020, thu nhập trung bình của người lao động đã giảm 9,9%. Báo cáo của ILO (2021) cho thấy, trong những tháng đầu năm 2020, khi dịch Covid-19 mới bùng phát, khoảng 1/5 lực lượng lao động trên thế giới đã phải làm việc tại nhà, trong khi điều kiện làm việc tại nhà trước đại dịch thường đi kèm với nhiều nguy cơ hơn về an toàn và sức khỏe, ít được đào tạo lại.

Theo báo cáo của Tổ chức Du lịch Thế giới (UNWTO, 17/12/2020), lượng khách du lịch quốc tế đã giảm 72% trong 10 tháng đầu năm 2020 so với cùng kỳ năm 2019, dẫn đến thiệt hại 935 tỷ USD doanh thu từ du lịch. Mức thiệt hại này ước tính cao gấp 10 lần so với khủng hoảng kinh tế năm 2009.

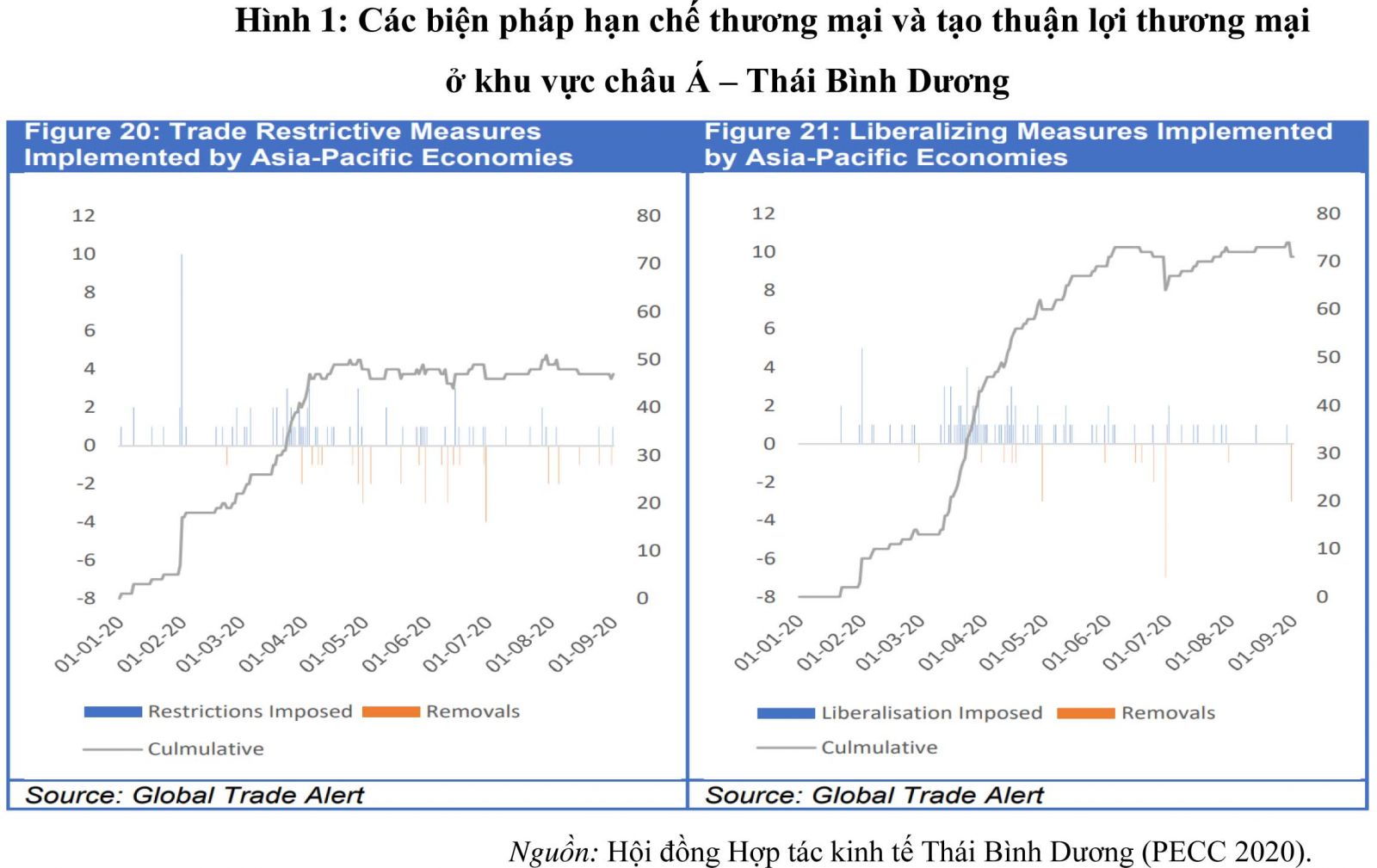

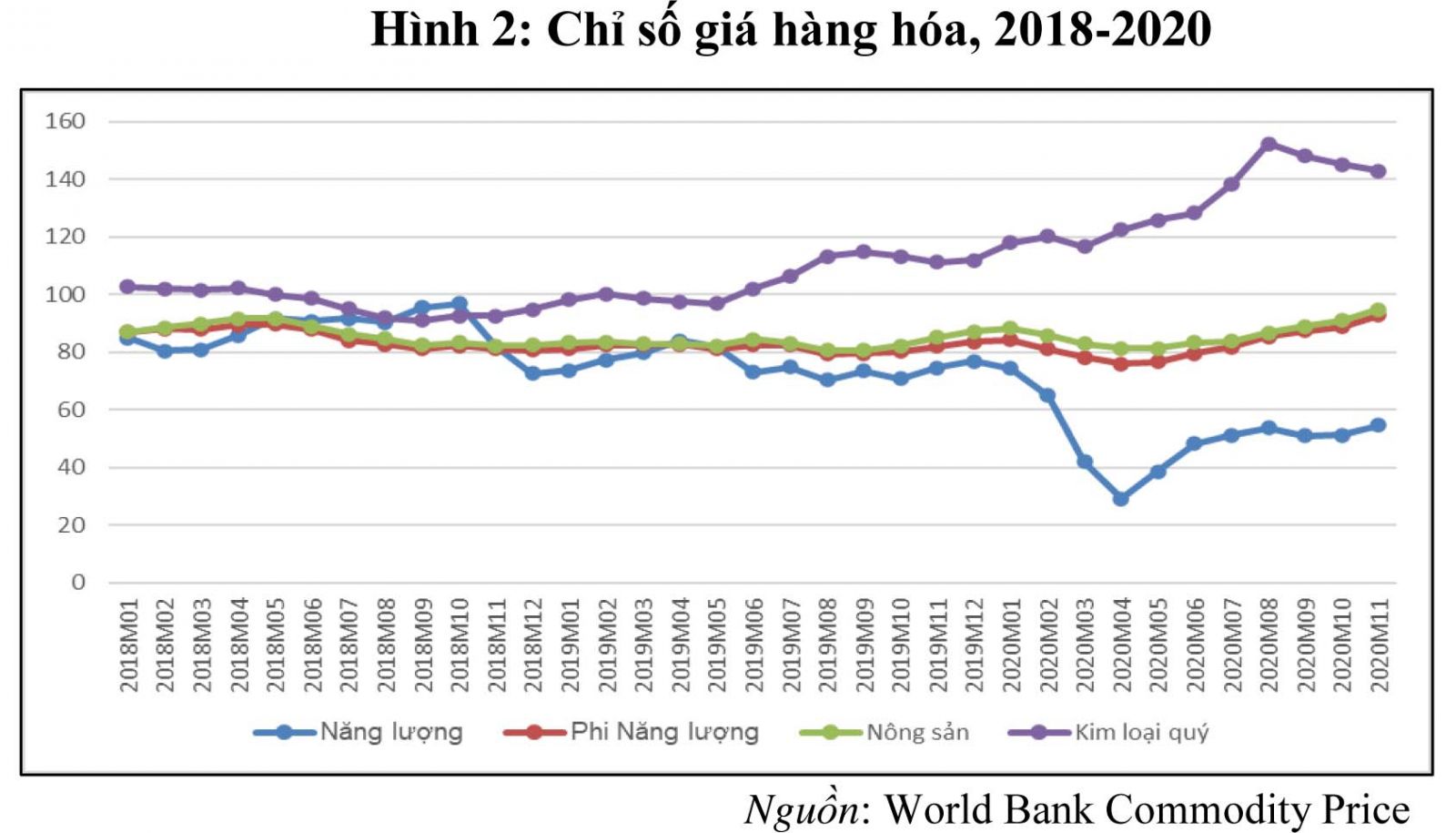

Chỉ số thương mại hàng hóa toàn cầu của WTO (20/11/2019) đạt 100,7 điểm, đánh dấu sự phục hồi đáng kể so với mức 84,5 điểm được ghi nhận vào tháng 8/2020. Số liệu này cho thấy sự phục hồi mạnh mẽ trong thương mại trong quý III/2020 khi các biện pháp đóng cửa được nới lỏng. Cần lưu ý, năm 2020 chứng kiến xu hướng gia tăng cả các biện pháp tạo thuận lợi thương mại và các biện pháp hạn chế thương mại, khác với xu hướng trước năm 2020 chỉ tập trung vào các biện pháp hạn chế thương mại (Hình 1). Chỉ số giá hàng hóa thế giới nhóm hàng năng lượng, nông sản nhìn chung đều có xu hướng phục hồi trong quý IV/2020 so với các tháng giữa năm 2020 (Hình 2). Trong đó, nhóm hàng năng lượng tuy có dấu hiệu phục hồi, nhưng vẫn thấp hơn nhiều so với giai đoạn trước khi bùng dịch Covid-19.

Hình 1: Các biện pháp hạn chế thương mại và tạo thuận lợi thương mại ở khu vực châu Á – Thái Bình Dương

Hình 2: Chỉ số giá hàng hóa, 2018-2020

Trong bối cảnh hoạt động thương mại và đầu tư bị “đứt gãy” do dịch Covid-19, các hiệp định thương mại tự do (FTA) vẫn được xúc tiến nhằm tạo dựng thêm động lực khôi phục kinh tế. Hiệp định Kinh tế Toàn diện Khu vực (RCEP), ký kết ngày 15/11/2020, được kỳ vọng sẽ góp phần dỡ bỏ các hàng rào thuế quan và phi thuế quan, cũng như những cam kết về mở cửa thị trường (trong lĩnh vực hàng hóa, dịch vụ và đầu tư), đơn giản hóa thủ tục hải quan, quy tắc xuất xứ trong khuôn khổ RCEP. Đánh giá của Petri và Plummer (2020) cho thấy, RCEP giúp xoa dịu đáng kể hệ lụy của chiến tranh thương mại Mỹ - Trung Quốc đối với xuất khẩu của thế giới: RCEP giúp xuất khẩu thế giới tăng thêm 500 tỷ USD vào năm 2030 (so với kịch bản không có RCEP), cao hơn so với CPTPP (265 tỷ USD).

Năm 2020, đặc biệt là 6 tháng cuối năm, chứng kiến xu hướng gia tăng cạnh tranh địa chính trị giữa các nền kinh tế chủ chốt và không chỉ giới hạn ở các lĩnh vực kinh tế và an ninh truyền thống. Ngay cả ở những “lối ra” khỏi đại dịch Covid-19, như: y tế, chuyển đổi số…, cạnh tranh chiến lược còn trở nên phức tạp và trực diện hơn. Một số đề xuất sáng kiến hợp tác về thương mại, đầu tư, hạ tầng và chuỗi giá trị gây tranh cãi nhiều hơn do mang nặng tính cạnh tranh giành ảnh hưởng, kiềm tỏa lẫn nhau[3].

Bối cảnh Covid-19 cũng buộc thế giới phải cân nhắc những yêu cầu mới đối với mô hình phát triển. Các yêu cầu gắn với phát triển bền vững, đặc biệt là bảo vệ môi trường và ứng phó với biến đổi khí hậu, được thảo luận nhiều hơn và đi kèm với không ít cam kết cụ thể, kể cả của các nền kinh tế chủ chốt. Yêu cầu nâng cao năng lực và cơ hội việc làm cho phụ nữ trong tương lai việc làm mới – gắn với STEM và làm việc trực tuyến – được kiến nghị và cụ thể hóa thành chính sách ở không ít diễn đàn đa phương (chẳng hạn, Liên hợp quốc, APEC...). Bên cạnh đó là yêu cầu chuyển đổi số, không chỉ ở cấp độ doanh nghiệp, mà còn ở các cơ quan chính phủ.

MỘT SỐ NÉT VỀ TRIỂN VỌNG KINH TẾ THẾ GIỚI 2021

Triển vọng kinh tế thế giới năm 2021 có thể chịu ảnh hưởng của một số yếu tố:

Thứ nhất, kinh tế thế giới còn tiềm ẩn nhiều bất định, rủi ro. Ngân hàng Thế giới (2021) dự báo, tăng trưởng kinh tế thế giới năm 2021 sẽ ở mức 4,0% (Bảng 1). Dù vậy, dịch Covid-19 và các biến thể còn diễn biến phức tạp, khó lường, luôn tiềm ẩn nguy cơ bùng phát làn sóng tiếp theo. Một hệ lụy kèm theo là gia tăng chi phí logistics đối với hoạt động sản xuất, xuất - nhập khẩu. Một rủi ro khác là sự phục hồi không đều của các nền kinh tế chủ chốt: Trung Quốc được dự báo sẽ phục hồi sớm, trong khi khu vực EU và Mỹ còn phụ thuộc vào khả năng kiểm soát dịch Covid-19. Trong bối cảnh ấy, ly khai[4] khỏi Trung Quốc, được nhắc đến nhiều trong bối cảnh chiến tranh thương mại Mỹ - Trung Quốc, sẽ trở nên rủi ro hơn với nhiều nền kinh tế bởi nước này sẽ phục hồi tăng trưởng sớm và có điều kiện để xuất khẩu nhiều vắc-xin Covid-19 hơn[5].

Cạnh tranh địa chính trị có thể sẽ tiếp tục diễn biến phức tạp hơn. Mỹ có thể sẽ tiếp tục các biện pháp để kiềm chế Trung Quốc về kinh tế - thương mại – công nghệ và có thể củng cố được liên minh với một số nước đối tác để thực hiện các biện pháp này. Campbell và Doshi (2021) nhấn mạnh việc củng cố liên minh với các nền kinh tế châu Á có thể là một định hướng quan trọng[6]. Ngay cả khi phát triển kinh tế số được đồng thuận là hướng thích ứng trong bối cảnh Covid-19, cạnh tranh chiến lược về các khía cạnh của kinh tế số cũng sẽ đặt ra nhiều thách thức hơn, đặc biệt là cho các nền kinh tế nhỏ và mở. Trong khi đó, cùng với những tiến bộ trong việc phát triển vắc-xin chống Covid-19, quan ngại về khả năng dùng vắc-xin, như: công cụ tạo ảnh hưởng ngoại giao, thay vì bảo đảm tiếp cận mở, kịp thời và công bằng đối với vắc-xin trên bình diện toàn cầu cũng gia tăng.

Thứ hai, việc nhiều nền kinh tế thực hiện các gói kích thích tài khóa và tiền tệ ở quy mô lớn trong bối cảnh Covid-19, trong khi thiếu điều phối giữa các biện pháp này ở cấp độ toàn cầu, có thể gây ra những rủi ro không nhỏ đối với thị trường tài chính thế giới và tình trạng nợ toàn cầu. Ngân hàng Thế giới (2021) ước tính tổng nợ toàn cầu đã đạt tới 99% GDP toàn cầu (ước tính) vào năm 2020, mức kỷ lục từ trước đến nay. Một cảnh báo kèm theo là khả năng duy trì tăng trưởng trong dài hạn.

Thứ ba, Cách mạng Công nghiệp 4.0 và chuyển đổi số tiếp tục chuyển biến nhanh, qua đó ảnh hưởng đến sự phát triển của nhiều nền kinh tế. Afshar (2020) dự báo một số xu hướng chuyển đổi số trong năm 2021 là: (i) Xây dựng văn hóa sẵn sàng về số; (ii) Phát triển công nghệ thông tin để doanh nghiệp tự phục vụ và cung cấp giải pháp nhanh hơn; (iii) Tăng cường tự động hóa; (iv) Tăng cường năng lực phân tích dữ liệu, bên cạnh các xu hướng khác.

Thứ tư, xu hướng hội nhập kinh tế quốc tế có thể được đẩy nhanh trở lại trong năm 2021. Mỹ và EU có thể cân nhắc khả năng phục hồi đàm phán Hiệp định Đối tác Thương mại và Đầu tư xuyên Đại Tây Dương (TTIP). Hiệp định RCEP có thể được các thành viên cân nhắc, phê chuẩn. Việc thảo luận về việc gia nhập CPTPP có thể tăng, đặc biệt liên quan đến khả năng Mỹ quay trở lại Hiệp định, khả năng một số nước (như: Vương quốc Anh, Trung Quốc, Thái Lan...) xin gia nhập Hiệp định…

Thứ năm, hoạt động thương mại có thể phục hồi tích cực hơn trong năm 2021, cùng với dự báo về phục hồi tăng trưởng kinh tế toàn cầu. Ngân hàng Thế giới (2021) dự báo tăng trưởng thương mại thế giới năm 2021 có thể đạt tới 5,0%. Các nền kinh tế cũng sẽ gia tăng đàm phán, hợp tác nhằm tạo thuận lợi cho xuất - nhập khẩu các mặt hàng thiết yếu, dịch chuyển thể nhân trong bối cảnh Covid-19.

MỘT SỐ KIẾN NGHỊ ĐỐI VỚI VIỆT NAM

Trên cơ sở nghiên cứu, đánh giá một số diễn biến kinh tế thế giới trong năm 2021, Việt Nam cần cân nhắc một số nhóm chính sách sau:

Một là, tăng cường theo dõi, thực hiện các biện pháp phòng chống dịch Covid-19 một cách chặt chẽ, hiệu quả.

Hai là, đẩy mạnh cơ cấu lại nền kinh tế, cơ cấu lại các lĩnh vực theo hướng đa dạng hóa, nâng cao năng lực nội tại của nền kinh tế, tăng cường khả năng chống chịu của nền kinh tế trước những biến động khó lường của kinh tế và thương mại thế giới.

Ba là, chủ động trao đổi, hợp tác với các đối tác nhằm thực thi hiệu quả CPTPP, EVFTA, và chuẩn bị các điều kiện để thực hiện RCEP. Tận dụng hiệu quả các điều khoản về Hợp tác và Nâng cao năng lực trong các FTA để nâng cao năng lực cho doanh nghiệp Việt Nam, đặc biệt là thích ứng với các yêu cầu phát triển bền vững trong và hậu Covid-19. Tiếp tục vận động các đối tác công nhận quy chế kinh tế thị trường đầy đủ cho Việt Nam. Theo dõi, đánh giá các động thái mới của các nước lớn với các nền kinh tế chưa có quy chế thị trường để kiến nghị hướng xử lý.

Bốn là, tái khẳng định ưu tiên ổn định kinh tế vĩ mô, giữ dư địa cho điều hành chính sách kinh tế vĩ mô, vận dụng các chính sách kinh tế vĩ mô linh hoạt theo các kịch bản để ứng phó với các diễn biến bất lợi của kinh tế thế giới và khu vực (đặc biệt cạnh tranh chiến lược giữa Mỹ - Trung Quốc, diễn biến đại dịch COVID-19, ứng xử với dòng vốn FDI, kịch bản thương mại với Hoa Kỳ, kịch bản phê chuẩn RCEP, rủi ro khủng hoảng nợ toàn cầu, xung đột địa chính trị…/.

Tài liệu tham khảo

1. Afshar, V. (2020). Top 8 trends shaping digital transformation in 2021, access to https://www.zdnet.com/article/top-8-trends-shaping-digital-transformation-in-2021/

2. Campbell, K. M., and Doshi, R. (2021). How America Can Shore Up Asian Order: A Strategy for Restoring Balance and Legitimacy, Foreign Affairs, 12 January

3. International Labour Organization (ILO, 2020). Asia-Pacific Employment and Social Outlook 2020: Navigating the Crisis Towards A Human-Centred Future of Work, access to https://www.ilo.org/wcmsp5/groups/public/---asia/---ro-bangkok/---sro-bangkok/documents/publication/wcms_764084.pdf

4. International Labour Organization (ILO, 2021). Working from home: From Invisibility to Decent Work, 13 January, access to https://www.ilo.org/wcmsp5/groups/public/---ed_protect/---protrav/---travail/documents/publication/wcms_765806.pdf

5. OECD (2020). Turning Hope into Reality, access to https://www.oecd-ilibrary.org/sites/39a88ab1-en/index.html?itemId=/content/publication/39a88ab1-en

6. Pacific Economic Cooperation Council (PECC 2020). State of the Region 2020, access to https://www.pecc.org/resources/regional-cooperation/2661-state-of-the-region-report-2020

7. Petri, P. A., and Plummer, M. G. (2020). East Asia Decouples from the United States: Trade War, Covid-19, and East Asia’s New Trade Blocs, Working Paper 20-9, Peterson Institute of International Economics, June

8. World Bank (2021). Subdued Global Economic Recovery, access to https://www.worldbank.org/en/publication/global-economic-prospects

Nguyễn Anh Dương

Trưởng ban Nghiên cứu tổng hợp, Viện Nghiên cứu quản lý kinh tế Trung ương

Đỗ Thị Lê Mai

Ban Nghiên cứu tổng hợp, Viện Nghiên cứu quản lý kinh tế Trung ương

[1] Nguồn: https://www.worldometers.info/coronavirus/ (truy cập 24/01/2021).

[2] Trong khi các nước khu vực Đông Á/Đông Nam Á đang được đánh giá khá tốt trong việc kiểm soát dịch bệnh, thì ở khu vực châu Âu, châu Mỹ và Ấn Độ, tình hình dịch bệnh vẫn diễn biến khó lường, đặc biệt là cảnh báo về biến thể mới của COVID-19 có khả năng dẫn đến làn sóng bùng dịch lần 3

[3] Chẳng hạn như ý tưởng về chuỗi cung ứng Ấn Độ Dương - Thái Bình Dương.

[4] Tiếng Anh: Decoupling.

[5] Do Trung Quốc có năng lực sản xuất vắc-xin và có thể xuất khẩu vắc-xin, khi mà tình hình dịch Covid-19 trong nước đã được kiểm soát.

[6] K. Campbell dự kiến sẽ là cố vấn về châu Á trong Hội đồng An ninh Quốc gia Hoa Kỳ dưới Chính quyền Tổng thống Biden.

URL: https://kinhtevadubao.vn/kinh-te-the-gioi-nam-2020-va-trien-vong-2021-3635.html

Print© Kinh tế và Dự báo - Bộ Kế hoạch và Đầu tư