Trang chủ/Sự kiện

Thị trường bất động sản: TP. Hồ Chí Minh sôi động, Hà Nội giảm nhiệt

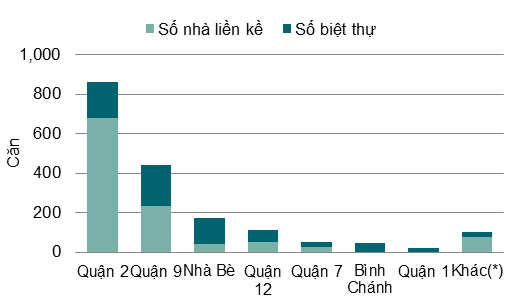

Tại TP. Hồ Chí Minh, tại phân khúc biệt thự/liền kế, lượng giao dịch tăng 34% theo quý nhưng giảm -9% theo năm. Tỷ lệ hấp thụ đạt 55%, tăng 13 điểm phần trăm theo quý và 23 điểm phần trăm theo năm. Quận 9 tiếp tục dẫn đầu với 43% thị phần. Trong quý 3/2017, có 5 dự án mới và giai đoạn mở bán tiếp theo của một dự án hiện hữu cung cấp hơn 750 căn.

| Biểu đồ: Tình hình hoạt động thị trường phân khúc biệt thự/liềnkề |

|

Nguồn cung sơ cấp đạt khoảng 2.000 căn, tăng 3% theo quý và giảm -48% theo năm. Trong khi đó, nguồn cung đất nền sơ cấp khoảng 1.300 nền với diện tích phổ biến từ 50-80m2, Củ Chi có giá tốt lần đầu tiên dẫn đầu lượng giao dịch .

Theo dự báo của Savills, từ quý 4/2017 đến năm 2019, nguồn cung mới đạt xấp xỉ 12.600 căn/nền. Các quận phía Đông dẫn đầu thị trường chiếm 50% thị phần.

Tại phân khúc văn phòng, công suất hoạt động bình quân đạt mức cao với 95% trong khi giá thuê trung bình nhích lên 2% theo quý và 7% theo năm. Lượng tiêu thụ trong quý này đến từ các dự án hạng A và B, các dự án mới có tốc độ lấp đầy tốt. Trong đó, hạng B hoạt động tốt nhất với giá thuê liên tục tăng từ quý 3/2016. Tổng nguồn cung thị trường tăng 4% theo quý và 8% theo năm, đạt hơn 1,7 triệu m2. Có bốn dự án hạng C đóng cửa với 15.000m2.

Tại phân khúc căn hộ, trong quý 3/2017, có 13 dự án mới và đợt mở bán tiếp theo của 16 dự án hiện hữu cung cấp gần 11.000 căn hộ cho thị trường. Nguồn cung căn hộ sơ cấp đạt 35.000 căn, giảm -2% theo quý và -11% theo năm. Lượng giao dịch của thị trường đạt hơn 11.500 căn, giảm nhẹ -2% theo quý. Các dự án mới mở bán chiếm 32% tổng giao dịch thị trường. Căn hộ hạng A và B có tình hình kinh doanh tốt. Căn hộ hạng A có 550 giao dịch, tăng mạnh 149% theo quý. Tỷ lệ hấp thụ toàn thị trường đạt 32%, ổn định theo quý và tăng 13 điểm phần trăm theo năm.

Tại thị trường Hà Nội, hoạt động thị trường kém sôi động hơn TP. Hồ Chí Minh. Tại phân khúc biệt thự/liền kề, tổng lượng giao dịch trong quý này đạt 1.143 căn, giảm 12,7% so với quý trước nhưng tăng gần gấp đôi theo năm. Lượng giao dịch phân khúc liền kề được ghi nhận chiếm 53% tổng lượng giao dịch. Tỷ lệ hấp thụ trong quý đạt 30%, giảm 3 điểm % theo quý nhưng tăng 16 điểm % theo năm.

Tổng nguồn cung thị trường biệt thự, liền kề đạt 39.126 căn, tăng 3,5% theo quý và 16,9% theo năm. Trong quý này, 5 dự án mở bán mới và 4 dự án mở bán đóng góp thêm 1.107 căn, trong đó liền kề chiếm 62%. Quận Long Biên dẫn đầu nguồn cung mới (66%), theo sau là quận Hoàng Mai (10%). Theo dự báo của Savills, từ quý 4/2017 đến năm 2018, sẽ có khoảng hơn 2.800 căn được tung ra thị trường.

Tại phân khúc căn hộ,trong quý 3/2017, có 13 dự án mới và các giai đoạn tiếp theo của 16 dự án đang mở bán cung cấp 6.170 căn hộ ra thị trường, giảm 3% theo quý nhưng tăng 41% theo năm. Tại phân khúc này, Hạng B tiếp tục chiếm ưu thế trong hoạt động mua bán trên thị trường. Chịu ảnh hưởng từ tháng mưa Ngâu, có khoảng 5.660 căn đã được bán, giảm 17% theo quý tuy nhiên vẫn khá ổn định theo năm. Tỉ lệ hấp thụ trung bình đạt 24%. Giá chào bán giảm ở hầu hết các hạng, đạt 28.432.000 đồng/m2 (1.247 USD/m2). Dự báo, trong quý 4/2017, sẽ có khoảng 42 dự án được mở bán, trong đó hầu hết là các dự án hạng B và hạng C.

Tại thị trường Hà Nội, hoạt động của phân khúc văn phòng là điểm sáng của thị trường. Theo đó, công suất thuê tăng 0,7 điểm % theo quý và 6.5 điểm % theo năm. Hạng B là phân khúc duy nhất ghi nhận hoạt động cải thiện. Trong quý này, có khoảng 1.590.000 m², giảm -1,7% theo quý và -2,8% theo năm sau khi ba dự án ngừng cho thuê và một dự án đóng cửa để cải tạo. Dự kiến có 2 dự án sẽ đi vào hoạt động trong quý 4/2017 và 10 dự án sẽ ra mắt trong năm 2018, cung cấp tổng cộng khoảng 228.000 m². Áp lực nguồn cung dự kiến sẽ ngày càng gia tăng tại khu vực phía Tây và nội thành.

Anh Quyền

URL: https://kinhtevadubao.vn/thi-truong-bat-dong-san-tp-ho-chi-minh-soi-dong-ha-noi-giam-nhiet-7190.html

Print© Kinh tế và Dự báo - Bộ Kế hoạch và Đầu tư