Triển vọng kinh tế thế giới năm 2018

Trong năm 2017, thế giới chứng kiến sự gia tăng của địa - chính trị đa cực, chủ nghĩa dân túy, xu hướng bảo hộ và chủ nghĩa dân tộc trỗi dậy thông qua nhiều sự kiện khác nhau, như: Anh rút khỏi EU (Brexit), Mỹ rút khỏi Hiệp định Đối tác xuyên Thái Bình Dương (TPP) và cả những thay đổi trong chính sách đối ngoại của hai thái cực lớn là Mỹ và Trung Quốc. Nước Mỹ trên thực tế đã không còn là nhà lãnh đạo đơn nhất của thế giới, đặc biệt là sau khi rút khỏi TPP và Thỏa thuận Paris về chống biến đổi khí hậu. Trong khi đó, Trung Quốc ngày càng tăng cường ảnh hưởng thông qua sáng kiến “Một vành đai, một con đường” và chính sách thúc đẩy toàn cầu hóa. Việc hồi sinh TPP với tên gọi mới là Hiệp định Đối tác toàn diện và tiến bộ xuyên Thái Bình Dương (CPTPP) được kỳ vọng mang lại cho các quốc gia châu Á và Bắc Mỹ cơ hội hợp tác mới về thương mại và đầu tư. Tương tự, tại châu Âu, sau một quá trình đàm phán phức tạp, Anh và EU cũng đã đạt được thỏa thuận về Brexit và bắt đầu khởi động cho một giai đoạn thứ 2 đàm phán về một hiệp định thương mại giữa hai bên.

Sản xuất và thương mại toàn cầu hồi phục nhanh trong năm 2017. Chỉ số nhà quản trị mua hàng (PMI) toàn cầu tháng 12/2017 đã đạt tới mức cao nhất trong hơn 6 năm (54,5 điểm). Thương mại toàn cầu tăng trưởng mạnh mẽ trong năm 2017 nhờ sự hồi phục của thương mại châu Á do thương mại nội vùng tăng lên, đồng thời nhu cầu nhập khẩu ở Bắc Mỹ phục hồi. Vì những lý do này, WTO (2017) đã nâng dự báo tăng trưởng của thương mại toàn cầu trong năm 2017 lên 3,6%, tăng so với dự báo trước đó là 2,4%, vượt xa con số 1,3% trong năm 2016.

Các dòng vốn đầu tư quốc tế có xu hướng hồi phục tích cực trong năm 2017. Theo UNCTAD (2017), FDI vào các nền kinh tế đang phát triển châu Á dự báo tăng 15% trong năm 2017, do triển vọng tại các nền kinh tế đang nổi châu Á được cải thiện. Tại các nước nhận FDI chính, như: Trung Quốc, Ấn Độ và Indonesia, những chính sách thu hút FDI mới được đưa ra cũng góp phần thu hút FDI năm 2017. Tương tự như vậy, phục hồi kinh tế thúc đẩy dòng vốn đầu tư gián tiếp vào các thị trường đang nổi, dự kiến đạt 1,1 nghìn tỷ USD, chiếm 4% GDP toàn cầu (năm 2015 là 1,5% GDP). Sau hai năm sụt giảm, dòng vốn kiều hối vào các nước có thu nhập thấp và trung bình (LMICs) năm 2017 ước tính tăng 4,8% so với năm 2016, lên 450 tỷ USD.

Trên thị trường tài chính tiền tệ, xu hướng thắt chặt tiền tệ diễn ra tại nhiều nền kinh tế lớn. Tại Mỹ, Cục Dự trữ Liên bang (Fed) đã nâng lãi suất ba lần trong năm 2017 vào tháng 3, tháng 6 và tháng 12, lên 1,25%-1,5%. Tương tự, ngày 02/11/2017, Ngân hàng Trung ương Anh (BoE) nâng lãi suất lần đầu tiên sau hơn 10 năm, từ 0,25% lên 0,5%. Ngân hàng Trung ương châu Âu (ECB) quyết định giảm quy mô của chương trình mua trái phiếu từ 60 tỷ Euro/tháng xuống còn 40 tỷ Euro/tháng. Tuy nhiên, Nhật Bản vẫn quyết định tiếp tục duy trì chính sách nới lỏng định lượng cho tới khi đạt mục tiêu lạm phát 2%, điều này đồng nghĩa với việc Nhật Bản sẽ trở thành nguồn cung cấp thanh khoản cho cả thế giới, đặc biệt là các thị trường mới nổi ở châu Á vốn rất nhạy bén trước động thái tăng lãi suất của Mỹ.

Tỷ giá các đồng tiền lớn có nhiều biến động mới trong năm 2017. Sau thời điểm tăng mạnh ở mức trên 100 điểm cuối năm 2016, USD Index có xu hướng giảm từ đầu năm 2017. Đồng USD có xu hướng phục hồi nhẹ vào tháng 12 do tác động của việc Fed tăng lãi suất. Trong khi đó, đồng Euro có xu hướng tăng giá so với các đồng tiền khác giữa bối cảnh kinh tế Eurozone dần phục hồi. Đồng Nhân dân tệ giảm giá so với đồng USD trong năm 2017, giảm sâu nhất là vào tháng 9.

Giá cả hàng hóa thế giới có nhiều biến động trong năm 2017, với sự tăng giá của các mặt hàng năng lượng và kim loại, trong khi giá nông sản vẫn ổn định. Giá dầu thế giới diễn biến phức tạp trong năm 2017. Bất chấp những nỗ lực của OPEC trong việc gia hạn thỏa thuận cắt giảm sản lượng đến tháng 03/2018, giá dầu rơi xuống mức đáy 44,82 USD/thùng vào ngày 21/06/2017. Tuy nhiên, từ tháng 08/2017 giá dầu phục hồi. Mức đỉnh của giá dầu đạt 64,27 USD/thùng vào ngày 06/11/2017. Theo số liệu của WB (2018), giá dầu thô thế giới năm 2017 đạt trung bình 53 USD/thùng, tăng 24% so với năm 2016.

Tại một số nền kinh tế chủ chốt, tăng trưởng kinh tế phục hồi rõ rệt. Mỹ đạt mức tăng trưởng cao (3,2%) trong quý III/2017. Đây là quý thứ hai liên tiếp chỉ số GDP đạt mục tiêu của tổng thống Trump và tiếp nối đà tăng trưởng cao 3,1% trong quý II/2017 – tốc độ tăng trưởng mạnh nhất trong 2 năm qua. Trung tâm Thông tin và Dự báo Kinh tế - Xã hội Quốc gia (NCIF) dự báo, tăng trưởng kinh tế Mỹ đạt 2,09% trong năm 2017, tăng mạnh so với mức 1,5% năm 2016. Tăng trưởng GDP của cả EU19 và EU28 trong 3 quý đầu năm 2017 đều ở mức khả quan, tương ứng đạt 0,6%, 0,7%, 0,6% so với quý trước đó. Nhật Bản đã có 7 quý tăng trưởng liên tiếp, chuỗi tăng dài nhất trong vòng 10 năm qua. Kinh tế Trung Quốc tăng trưởng 6,9% trong năm 2017. Con số này cao hơn mục tiêu 6,5% do Chính phủ nước này đề ra trong bối cảnh Trung Quốc đang đẩy mạnh việc giám sát hoạt động đầu tư rủi ro, kiềm chế cơn sốt bất động sản, nâng cao chất lượng tăng trưởng. Quy mô dự trữ ngoại hối của Trung Quốc gia tăng liên tục kể từ đầu năm và đạt mức 3.108,5 tỷ USD trong tháng 08/2017, tăng 110,3 tỷ USD so với đầu năm.

Dự báo kinh tế thế giới năm 2018

Năm 2018 được kỳ vọng là năm có nhiều hiệp định thương mại quan trọng. Các nhà đàm phán RCEP đã nhất trí tăng cường cường nỗ lực để hoàn tất thỏa thuận trong năm 2018. CPTPP dự kiến sẽ được tái ký kết vào tháng 03/2018. Bên cạnh đó, Nhật Bản và EU đã nỗ lực để đạt được thỏa thuận cuối cùng về hiệp định thương mại tự do (FTA) song phương vào cuối năm 2017 và đặt mục tiêu đưa FTA có hiệu lực vào đầu năm 2019, cho dù vấn đề giải quyết các tranh chấp đầu tư vẫn chưa tìm được sự đồng thuận. Bên cạnh những hiệp định đang có chiều hướng tiến triển tích cực, FTA Bắc Mỹ (NAFTA) đang có nguy cơ rơi vào bế tắc mặc dù cũng dự định hoàn tất các đàm phán vào năm 2018.

Chính sách đối ngoại của Trung Quốc linh hoạt và mềm dẻo hơn sẽ tác động tích cực tới triển vọng tăng trưởng của khu vực và thế giới trong năm 2018. Đại hội Đảng Cộng sản Trung Quốc lần thứ 19 diễn ra vào tháng 10/2017 đã nhấn mạnh tới sáng kiến “Một vành đai, một con đường” và mục tiêu thúc đẩy toàn diện ngoại giao, hình thành bố cục ngoại giao đa tầng nấc, đa chiều, tạo môi trường tích cực cho sự phát triển của Trung Quốc. Bên cạnh đó, những cải cách về thuế của Mỹ - nền kinh tế chủ chốt - dự định sẽ thúc đẩy thêm tăng trưởng của nước này, kéo theo nhu cầu về thương mại và đầu tư. Dự luật về việc làm và cắt giảm thuế đã được Hạ viện Mỹ thông qua vào ngày 16/11/2017 đề xuất mức thuế đối với các doanh nghiệp giảm từ 35% xuống còn 20%.

Năm 2018, WTO dự báo tăng trưởng thương mại hàng hóa toàn cầu nằm trong khoảng giữa 2,1%-4% và sẽ đạt 3,2% nếu kinh tế tăng trưởng ổn định ở mức 2,8%. IMF dự báo, tăng trưởng khối lượng thương mại hàng hóa và dịch vụ toàn cầu năm 2018 ở mức 4,6%, giảm nhẹ so với 4,7% năm 2017. Những lí do khiến cho thương mại thế giới năm 2018 khó đạt mức tăng trưởng cao như năm 2017 là do chính sách tiền tệ dự kiến sẽ thắt chặt ở các nước phát triển khi Fed tăng dần lãi suất ở Mỹ và ECB có kế hoạch dỡ bỏ nới lỏng định lượng ở Eurozone. Bên cạnh đó, các biện pháp kiểm soát việc mở rộng ngân sách và tín dụng dễ dàng ở Trung Quốc có thể được áp dụng để ngăn nền kinh tế không phát triển quá nóng.

Về đầu tư, FDI toàn cầu dự báo sẽ tiếp tục xu hướng phục hồi khiêm tốn trong năm 2018 nhờ tăng trưởng kinh tế cao hơn ở nhiều nước trên thế giới, sự hồi phục của thương mại. UNCTAD (2017) dự báo dòng vốn FDI sẽ tăng từ 1,8 nghìn tỷ USD năm 2017 lên 1,85 nghìn tỷ USD năm 2018. Mặc dù có cải thiện trong năm 2018, nhưng rủi ro về bất ổn chính sách, địa - chính trị và thay đổi chính sách thuế có thể ảnh hưởng lớn tới dòng vốn FDI. Với TPP không có Mỹ, dự báo FDI vào các nước thành viên của khối có thể bị ảnh hưởng tiêu cực trong ngắn hạn. FDI từ Trung Quốc có thể giảm tốc trong thời gian tới do Trung Quốc đã bắt đầu kiềm chế dòng vốn đầu tư ra nước ngoài, đặc biệt là dưới hình thức mua bán và sáp nhập (M&A).

Dòng vốn đầu tư gián tiếp vào các thị trường đang nổi được dự báo sẽ tăng từ 1,1 nghìn tỷ USD năm 2017 lên 1,2 nghìn tỷ USD năm 2018 do tăng trưởng kinh tế được cải thiện. Theo Oxford Economics (2017), do lãi suất trái phiếu kỳ hạn 10 năm của Mỹ dự báo sẽ tăng lên trong vòng 12-18 tháng tới, dòng vốn đầu tư gián tiếp vào các thị trường đang nổi trong thời gian tới có thể tăng chậm lại.

Dòng kiều hối toàn cầu được dự báo sẽ tăng ở mức 3,4% vào năm 2018 so với năm 2017 lên 615,7 tỷ USD, trong đó kiều hối vào các nước có thu nhập thấp và trung bình tăng 3,5% lên 466 tỷ USD. Tăng trưởng kinh tế của Nga và EU cùng sự cải thiện của thị trường lao động Mỹ là những nhân tố chính thúc đẩy sự hồi phục của dòng kiều hối năm 2018. Tuy nhiên, những rủi ro cản trở dòng kiều hối toàn cầu vẫn hiện hữu, bao gồm chính sách hạn chế nhập cư tại Mỹ và Anh, đồng USD tăng giá do Mỹ thắt chặt tiền tệ (WB, 2017).

Về chính sách tiền tệ, Fed nhiều khả năng sẽ nâng lãi suất ba lần trong năm 2018 và hai lần nữa trong năm 2019. Tại Nhật Bản, IMF dự báo chính sách tiền tệ vẫn thuận lợi trong năm 2018, trong đó lãi suất tại Nhật Bản dự báo vẫn ở mức gần 0% nhằm kích nền kinh tế đang trên đà hồi phục. Dự báo về lãi suất càng có cơ sở hơn khi Thủ tướng Shinzo Abe tái đắc cử. Ngược lại, tại châu Âu, ECB tiếp tục thu hẹp chính sách nới lỏng tiền tệ như đã nói ở trên. Theo đó, quy mô của chương trình mua trái phiếu từ 60 tỷ Euro/tháng xuống còn 30 tỷ Euro/tháng, bắt đầu từ tháng 01/2018 đến tháng 09/2018. Do chính sách tăng lãi suất của Fed, đồng USD có thể sẽ tăng giá so với các đồng tiền chủ chốt khác trong năm 2018.

Lạm phát được dự báo tăng ở cả các nền kinh tế phát triển và đang phát triển trong năm 2018. Theo Oxford Economics, lạm phát toàn cầu năm 2018 dự báo ở mức 3,1%, lạm phát của Mỹ là 1,9%, còn Eurozone là 1,2%.

Giá dầu và giá các mặt hàng phi nhiên liệu thế giới được dự báo tăng trong năm 2018 do nhu cầu tăng, trong khi nguồn cung thắt chặt hơn. WB (2018) dự báo giá dầu thô trung bình thế giới tăng lên mức 58 USD/thùng vào năm 2018 và 59 USD/thùng vào năm 2019 do nhu cầu “vàng đen” đang có xu hướng tăng cao và việc cắt giảm sản lượng của các nước xuất khẩu dầu mỏ.

Tăng trưởng kinh tế thế giới năm 2018 sẽ được hậu thuẫn bởi các yếu tố, gồm: sự hồi phục của các nền kinh tế lớn trên thế giới (Mỹ, EU, Nga), sự hồi phục của các dòng thương mại và đầu tư trên thế giới, chính sách đối ngoại mềm dẻo hơn của Trung Quốc, xu hướng thúc đẩy toàn cầu hóa tại một số khu vực, đặc biệt là châu Á - Thái Bình Dương và áp lực lạm phát ở mức kiểm soát giúp thúc đẩy tiêu dùng và đầu tư tại nhiều nước trên thế giới. Các tổ chức trong nước và quốc tế đều dự báo tốc độ tăng trưởng kinh tế thế giới năm 2018 sẽ cao hơn so với năm 2017.

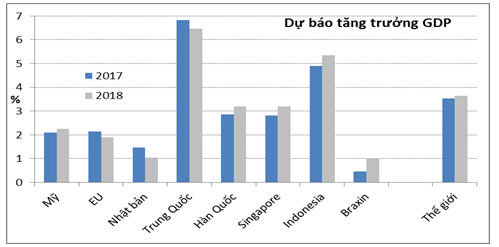

NCIF sử dụng mô hình kinh tế lượng toàn cầu NiGEM dự báo kinh tế thế giới năm 2018 tăng trưởng 3,65%, cao hơn mức 3,53% trong năm 2017 (Biểu đồ). Tuy nhiên, nhiều rủi ro có thể ảnh hưởng tiêu cực tới triển vọng tăng trưởng GDP toàn cầu, gồm: sự tiếp diễn của chủ nghĩa dân túy và xu hướng chống toàn cầu hóa, chính sách thắt chặt tiền tệ của một số nền kinh tế, mức tăng lương yếu và những biến động về tiền tệ với xu hướng tăng giá của đồng USD.

Biểu đồ: Dự báo tăng trưởng kinh tế thế giới năm 2018

Nguồn: NCIF

Bảng: Dự báo một số chỉ tiêu của kinh tế thế giới

| Năm | Xuất khẩu | Nhập khẩu | Thất nghiệp | Lạm phát | Lãi suất thực tế* | |

| Thế giới | 2017 | 3,78 | 4,34 | - | 1,65 | - |

| 2018 | 5,28 | 5,04 | - | 1,66 | - | |

| EU

| 2017 | 4,47 | 4,07 | 5,64 | 1,49 | -1,49 |

| 2018 | 3,99 | 3,55 | 5,15 | 1,50 | -1,55 | |

| Nhật Bản

| 2017 | 6,43 | 3,88 | 2,85 | -0,01 | 0,05 |

| 2018 | 5,32 | 3,85 | 2,82 | 0,60 | -0,92 | |

| Trung Quốc

| 2017 | 5,45 | 6,50 | 3,68 | 1,53 | 2,58 |

| 2018 | 9,79 | 6,72 | 3,96 | 2,12 | 2,25 | |

| Hàn Quốc

| 2017 | 1,62 | 6,70 | - | 2,10 | -1,09 |

| 2018 | 2,53 | 4,89 | - | 2,08 | -1,37 | |

| Singapore

| 2017 | 4,62 | 5,04 | - | 0,67 | -0,46 |

| 2018 | 4,67 | 5,08 | - | 1,43 | -0,41 | |

| Indonesia

| 2017 | 6,10 | 2,97 | - | 4,27 | -0,46 |

| 2018 | 4,81 | 8,20 | - | 5,20 | -0,62 | |

| Brazil

| 2017 | 8,76 | 1,79 | - | 3,45 | 7,30 |

| 2018 | 7,11 | 2,38 | - | 3,24 | 4,18 | |

| Mỹ

| 2017 | 2,94 | 3,54 | 4,36 | 1,64 | -0,52 |

| 2018 | 4,37 | 5,42 | 4,06 | 2,23 | -0,61 |

Nguồn: Mô hình dự báo NIGEM

*: Được tính bằng lãi suất chính sách trừ đi các yếu tố về giá

Một số lưu ý cho Việt Nam

Tăng trưởng kinh tế Việt Nam năm 2018 sẽ tiếp tục được hưởng lợi từ sự phục hồi của tăng trưởng kinh tế thế giới, các dòng vốn đầu tư và thương mại toàn cầu. Tuy nhiên, việc Fed tăng lãi suất và những quy định hạn chế nhập cư của Mỹ cũng sẽ tác động tiêu cực tới dòng kiều hối từ Mỹ chảy về Việt Nam. Dòng kiều hối về Việt Nam năm 2017 dự kiến giảm 10% (WB, 2017), trong khi lãi suất tiền gửi ngoại tệ trong nước thấp.

Xu hướng thắt chặt tiền tệ của Mỹ và EU cũng sẽ có những ảnh hưởng đa chiều tới kinh tế Việt Nam. Về mặt tích cực, lãi suất tại Mỹ và EU tăng sẽ khiến cho VND giảm giá, nhờ đó tăng cường năng lực cạnh tranh và thúc đẩy xuất khẩu của hàng Việt Nam vào hai thị trường này. Tuy nhiên, chính sách thắt chặt tiền tệ cũng sẽ ảnh hưởng xấu tới tăng trưởng của Mỹ và EU, từ đó làm giảm nhu cầu của hai thị trường này đối với hàng xuất khẩu của Việt Nam.

Việt Nam sẽ tiếp tục hưởng lợi từ việc tham gia ký kết các hiệp định thương mại tự do song phương và đa phương. Đối với CPTPP ngay cả khi Mỹ không tham gia, Việt Nam vẫn thu được lợi ích từ hiệp định này, mặc dù với mức độ nhỏ hơn so với kịch bản Mỹ vẫn tham gia TPP. Kết quả tính toán định lượng sử dụng mô hình mô hình cân bằng tổng thể toàn cầu (GTAP) cho thấy, CPTPP về tổng thể vẫn có lợi cho Việt Nam so với trường hợp không tham gia, nhưng thấp hơn khá nhiều so với trường hợp CPTPP. Cụ thể, do tác động của cắt giảm thuế quan, CPTPP có thể giúp GDP tăng thêm 1,32% (số liệu cơ sở năm 2011), tương đương với 1,7 tỷ USD (trong TPP, con số này là khoảng 6,7%).

Năm 2017 là năm có nhiều biến động địa - chính trị cũng như chứng kiến sự phục hồi nhanh của kinh tế toàn cầu. Những diễn biến này ảnh hưởng trực tiếp đến sự phục hồi của kinh tế Việt Nam, thể hiện khá rõ qua con số tăng đột biến về xuất khẩu và FDI. Để tiếp tục duy trì được đà phục hồi kinh tế và đạt được mục tiêu tăng trưởng đề ra, Chính phủ cần tiếp tục theo dõi các diễn biến tiếp theo về ảnh hưởng của kinh tế một số đối tác, chủ yếu: như Mỹ, EU, Trung Quốc, Nhật Bản và có các điều chỉnh chính sách cần thiết.

TS. Trần Toàn Thắng

ThS. Nguyễn Đoan Trang

ThS. Trần Thị Thu Hà

Ban Kinh tế thế giới, Trung tâm Thông tin và Dự báo Kinh tế - Xã hội Quốc gia

Bình luận