Chứng khoán Việt Nam chưa kỳ vọng nâng hạng, chọn bảo toàn lợi nhuận là hơn

SSI Research thể hiện quan điểm thận trọng khi chỉ số VNIndex và chỉ số VN30 đã tăng 23,59% và 40,5% kể từ đầu năm đến nay. Dòng tiền mạnh từ nhà đầu tư cá nhân là động lực chính dẫn dắt TTCK Việt Nam đi lên các tầm cao mới về điểm số và thanh khoản.

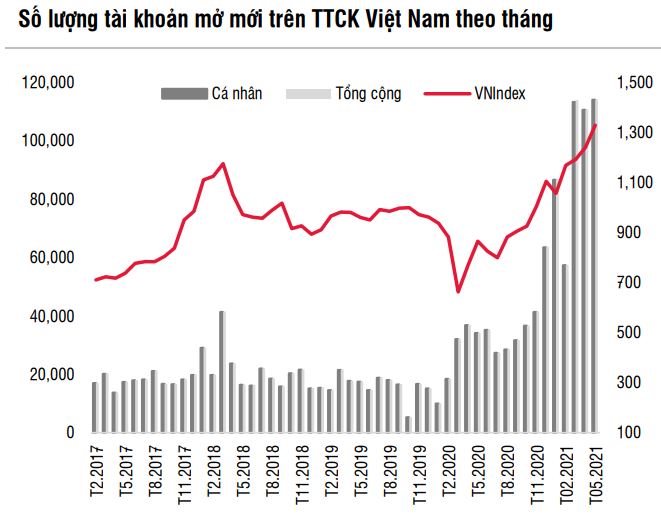

Sức ảnh hưởng của dòng vốn nước ngoài tới một số TTCK lớn ở châu Á đang yếu đi và Việt Nam cũng không ngoại lệ khi dòng tiền dồi dào từ nhà đầu tư cá nhân trong nước gần như đã triệt tiêu sức ảnh hưởng từ động thái bán ròng của khối ngoại. Số lượng tài khoản cá nhân mở mới trên TTCK Việt Nam theo tháng từ tháng 6/2020 đến nay đang trong xu hướng tăng mạnh và đi kèm với đó là các kỷ lục mới về điểm số và thanh khoản liên tục thiết lập. Tỷ trọng giá trị giao dịch của nhóm nhà đầu tư cá nhân trong nước tăng lên mức cao nhất 87% vào tháng 5/2021; lũy kế từ đầu năm đến nay tỷ trọng giao dịch của khối này ở mức 83,3%, cao nhất trong những năm gần đây.

Dịch bệnh lan rộng tới nhiều địa phương phải thực hiện giãn cách xã hội cục bộ, nên công ty chứng khoán lớn nhất thị trường Việt Nam SSI cho rằng, áp lực lên chỉ số giá tiêu dùng trong ngắn hạn là không đáng kể. Ngoài ra, nguồn cung VND trên thị trường liên ngân hàng vẫn rất ổn định, đặc biệt sẽ có một lượng nội tệ lớn bơm ra từ các giao dịch bán ngoại tệ có kỳ hạn sẽ được thực hiện trong tháng 7, 8 tới. Vì vậy, dù vẫn giữ nguyên dự báo lãi suất có thể nhích tăng từ đầu Q3/2021 khi dịch bệnh được kiểm soát, tín dụng tiếp tục tăng tốc nhưng chúng tôi chưa nhận thấy áp lực tăng lãi suất trong ngắn hạn.

Như vậy, mặt bằng lãi suất tiền gửi thấp và hoạt động sản xuất tiếp tục đình trệ do Covid-19, sự hoạt động tích cực của nhà đầu tư cá nhân sẽ tiếp tục có lợi cho kênh chứng khoán khi lượng tiền lớn đổ vào TTCK thông qua các tài khoản cá nhân để tìm kiếm lợi nhuận. Định giá P/E hiện tại (trượt 4 quý gần nhất) và P/E ước tính năm 2021 vào ngày 03/6/2021 của VN-Index đã tăng lên tương ứng 18,6 lần và 16,8 lần từ mức 18,1 lần và 15,1 lần ở thời điểm cuối tháng 4; trong khi đó P/E năm 2021 của SSI Coverage (các cổ phiếu trong danh sách phân tích của SSI) hiện vào khoảng 16 lần. Tăng trưởng lợi nhuận các doanh nghiệp niêm yết trong quý II/2021 dự kiến vẫn ở mức cao, do nền so sánh thấp cùng kỳ năm ngoái sẽ tiếp tục đưa mức P/E trượt 4 quý gần nhất về mức hấp dẫn hơn. Cùng với đó, xu hướng tăng vốn ở các nhóm ngành có vốn hóa lớn nhất là Ngân hàng và Bất động sản, bên cạnh động thái tương tự của các công ty chứng khoán giúp mở rộng dư địa cho vay ký quỹ sẽ là các chất xúc tác quan trọng giúp thị trường vượt qua các nhịp biến động ngắn hạn và tiếp tục đi lên.

Tuy nhiên, trong ngắn hạn hơn, SSI Research thể hiện quan điểm thận trọng khi chỉ số VNIndex và chỉ số VN30 đã tăng 23,59% và 40,5% nếu tính từ đầu năm, có thể sẽ kích hoạt mạnh cung chốt lời trong ngắn hạn khi các chỉ số tiếp tục tiến lên vùng điểm số cao hơn. Nhà đầu tư nên ưu tiên bảo toàn lợi nhuận trong quá trình chỉ số VN-Index hướng về vùng 1.400 điểm và quay lại tìm cơ hội ở vùng hỗ trợ gần là 1.350 điểm và xa hơn là 1.300 điểm khi có điều chỉnh diễn ra.

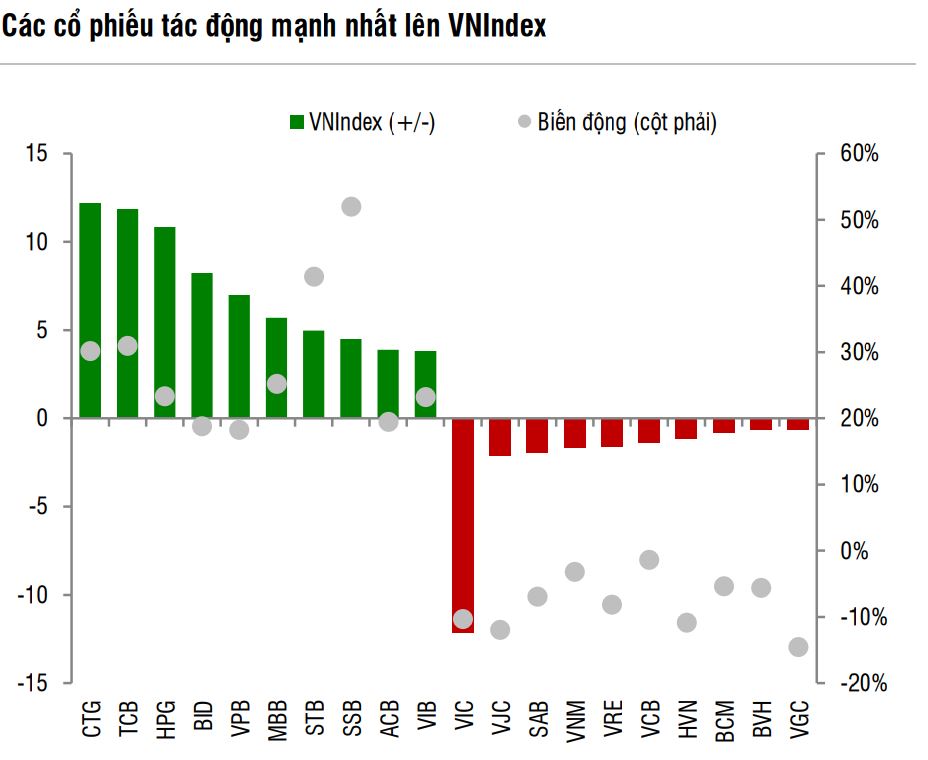

SSI Research khuyến nghị trong tháng 6, các cổ phiếu GAS, ANV, SBT, và GVR sẽ được hưởng lợi từ xu hướng tăng của giá hàng hóa. Bên cạnh đó, triển vọng KQKD Q2/2021 tích cực sẽ là động lực giúp các cổ phiếu duy trì đà tăng trưởng như PTB, FPT, DGW. "Chúng tôi không khuyến nghị mua mới cổ phiếu ngân hàng trong tháng này, tuy nhiên các nhà đầu tư đã mua các cổ phiếu ngân hàng theo khuyến nghị từ tháng 5 (STB, CTG, TCB) có thể tiếp tục nắm giữ"./.

Bình luận