Giao dịch bất động sản TP. Hồ Chí Minh tăng - Hà Nội giảm

TP. Hồ Chí Minh - Nhiều phân khúc khởi sắc

Cụ thể là, lượng giao dịch trong quý III/2016 tại phân khúc biệt thự/liền kề tăng 49% theo quý và 193% theo năm nhờ tình hình hoạt động tốt của những dự án mới. Trong đó, nhà liền kề chiếm 71% tổng lượng giao dịch. Tỷ lệ hấp thụ đạt 32%, tăng 7 điểm phần trăm theo quý và 8 điểm phần trăm theo năm.

Tại phân khúc này, Quận 2 và Quận 9 tiếp tục đạt tình hình hoạt động tốt nhất trong quý này, chiếm 51% tổng lượng giao dịch. Những yếu tố chính thu hút người mua là hạ tầng phát triển và quy hoạch đô thị tốt đã hỗ trợ tình hình bán hàng tại khu Đông. Bên cạnh đó, chủ đầu tư uy tín, giá bán sản phẩm hợp lý và đa dạng tiện ích cũng tạo sức hút cho người mua.

Trong quý này, 06 dự án biệt thự/nhà liền kề và giai đoạn mới của 5 dự án hiện hữu cung cấp thêm cho thị trường sơ cấp khoảng 1.100 căn. Nguồn cung sơ cấp đạt khoảng 3.800 căn, tăng 19% theo quý và 128% theo năm.

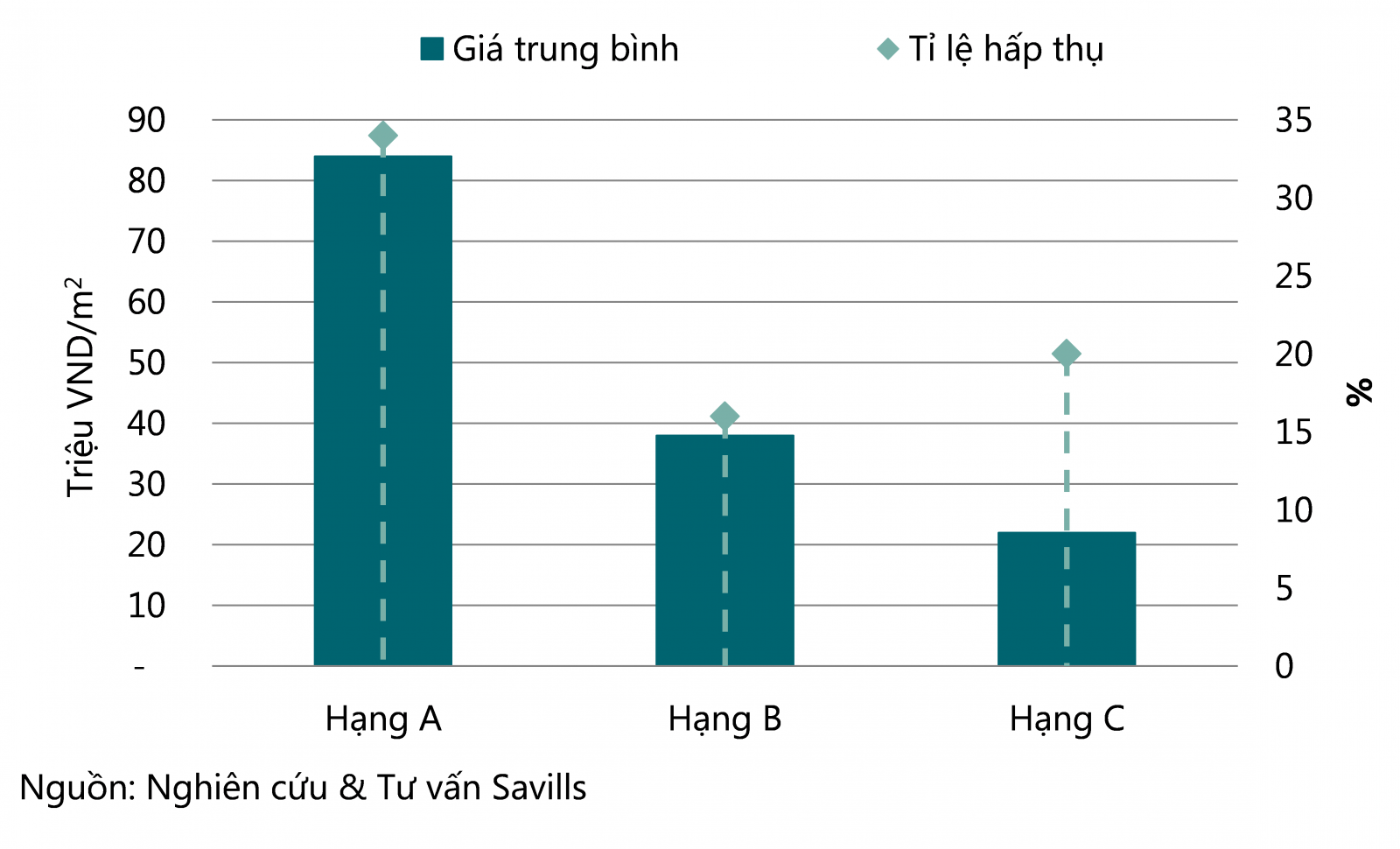

Một phân khúc cũng có lượng giao dịch tăng đó là phân khúc căn hộ để bán. Trong quý III/2016, lượng giao dịch đạt 7.500 căn, tăng 7% theo quý và 43% theo năm. Tỷ lệ hấp thụ đạt 19%, tăng 2 điểm phần trăm theo quý và theo năm nhờ vào tình hình hoạt động tốt của phân khúc Hạng A và Hạng C. Hạng A có tỷ lệ hấp thụ cao nhất với 34%. Lượng giao dịch của phân khúc Hạng C tăng mạnh khoảng 15% theo quý. Trong quý III/2016, lượng giao dịch của Hạng B giảm -12% sau khi tăng 6 quý liên tiếp (Biểu đồ 1).

| Biểu đồ 1: Tình hình hoạt động - Căn hộ |

|

Hiện tổng nguồn cung sơ cấp phân khúc này đạt hơn 40.300 căn hộ trong tất cả các phân khúc. Theo dự báo của Savills, từ quý IV/2016 đến năm 2018, sẽ có hơn 50.000 căn hộ sẽ gia nhập thị trường.

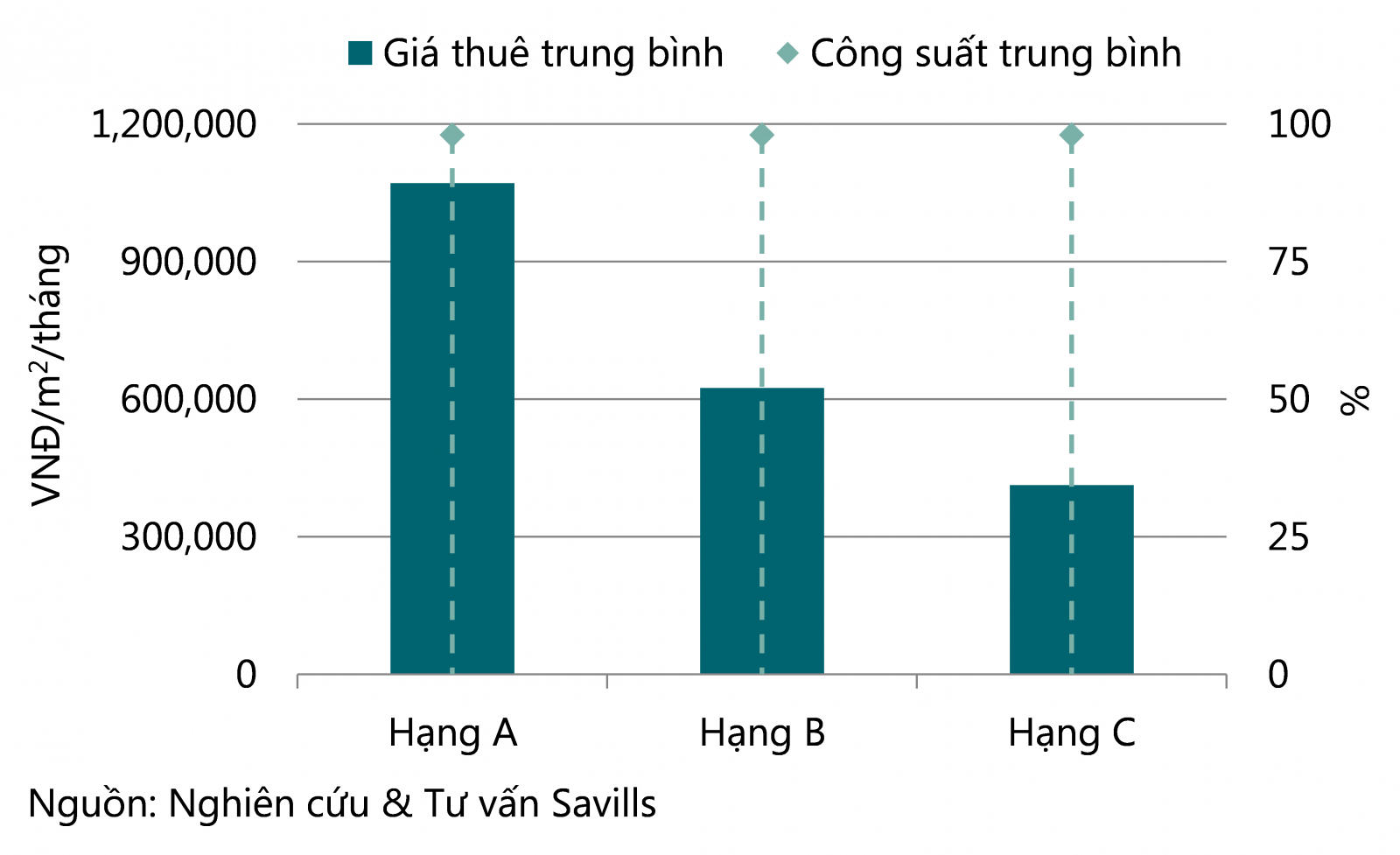

Tại phân khúc văn phòng, trong quý III/2016, 01 dự án Hạng C gia nhập thị trường và 01 tòa nhà Hạng B tạm ngừng hoạt động để nâng cấp sửa chữa. Tổng nguồn cung văn phòng đạt 1.580.000 m2, ổn định theo quý và ngày càng khan hiếm. Nhìn chung, tình hình hoạt động tiếp tục tiến triển tốt do sự thiếu hụt nguồn cung mới. Công suất trung bình tăng 1 điểm phần trăm theo quý và 5 điểm phần trăm theo năm. Giá thuê trung bình tăng 1% theo quý và 5% theo năm (Biểu đồ 2)

| Biểu đồ 2: Tình hình hoạt động - Văn phòng |

|

Tại phân khúc này, lượng tiêu thụ chủ yếu đến từ các dự án Hạng B và C, chiếm 97% tổng lượng tiêu thụ mới trong quý. Văn phòng Hạng A có tình hình hoạt động tốt nhất với giá thuê tăng 4% theo quý, đạt 1.070.000VNĐ/m2/tháng (48 USD/m2/tháng).

Hà Nội - Lượng giao dịch giảm

Trong quý III/2016, tại phân khúc biệt thự/liền kề ghi nhận hơn 241 giao dịch (giảm 10% so với quý trước), 64% giao dịch là nhà liền kề. Dẫn đầu thị trường quý này là quận Hoàng Mai với 23% và Hà Đông với 20% trên tổng số khối lượng giao dịch.

Tổng nguồn cung phân khúc biệt thự /liền kề đạt 33.500 căn (2.300 sơ cấp và 31.200 thứ cấp), tăng 3% theo quý và 10% theo năm. Ba dự án mới và nguồn cung bổ sung từ một dự án hiện tại cung cấp tổng cộng 209 căn. Quận Hà Đông tiếp tục dẫn đầu nguồn cung với 26% thị phần. Theo dự báo của Savills, quý IV/2016, sẽ có hơn 800 căn được bán ra thị trường, trong đó chủ yếu là ở quận Hà Đông.

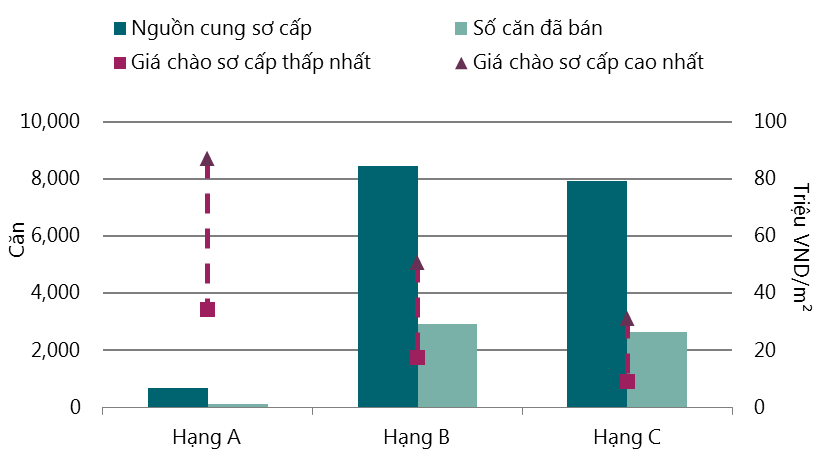

Tương tự phân khúc biệt thự/liền kề, lượng giao dịch tại phân khúc Căn hộ để bán giảm nhẹ so với quý trước. Cụ thể, trong quý IV/2016, có khoảng 5.700 căn bán được, giảm -6% theo quý và -15% theo năm. Trong đó, Hạng B ghi nhận khối lượng bán cao nhất trong 6 quý liên tiếp, chiếm 51% tổng số căn bán được. Tỷ lệ hấp thụ đạt 33%, giảm -2 điểm % theo quý, nhưng giá chào bán trung bình ổn định (Biểu đồ 3).

| Biểu đồ 3: Hoạt động thị trường Căn hộ |

|

Trong quý III/2016, tổng nguồn cung sơ cấp phân khúc này đạt 17.000 căn, giảm -2% theo quý nhưng tăng 16% theo năm. Mười ba dự án mở bán thêm và 10 dự án mở bán mới đã cung cấp 5.700 căn, giảm -6% theo quý. Trong quý IV/2016, sẽ có hơn 13.000 căn sẽ gia nhập thị trường, phần nhiều là căn hộ hạng B đến từ các quận là: Từ Liêm, Thanh Xuân, Tây Hồ và Hai Bà Trưng.

Tại phân khúc văn phòng, tỷ lệ lấp đầy trung bình của toàn thị trường tăng 2,2 điểm phần trăm theo quý và 2,8 điểm % theo năm, chủ yếu do việc tăng công suất của hạng A và B lần lượt ở mức 2,3 điểm % và 2,9 điểm % theo quý. Tuy nhiên, giá thuê trung bình giảm nhẹ 0,5% theo quý do mức điều chính giảm của cả hai hạng A và C, nhưng tăng 3% so với cùng kỳ năm ngoái.

Trong quý III/2016, tổng diện tích cho thuê tăng thêm khoảng 31.000 m². Trong đó, hạng B dẫn đầu thị trường với khoảng 18.000 m², theo sau là hạng A với khoảng 8.500 m² và hạng C với khoảng 4.300 m². Trong quý IV/2016, sẽ có 01 dự án mới sẽ gia nhập thị trường, cung cấp khoảng 11.300 m²./.

![Hiệu quả hoạt động của các doanh nghiệp chưa niêm yết tại Việt Nam: Vai trò của thương mại điện tử và năng lực cạnh tranh cấp tỉnh[1]](http://kinhtevadubao.vn/stores/news_dataimages/trangttl/042024/26/14/medium/4422_tmdt-16646873595241409364474.jpg?rt=20240426144423)

Bình luận