Chỉ số nhà ở: Hà Nội và TP. Hồ Chí Minh trái chiều

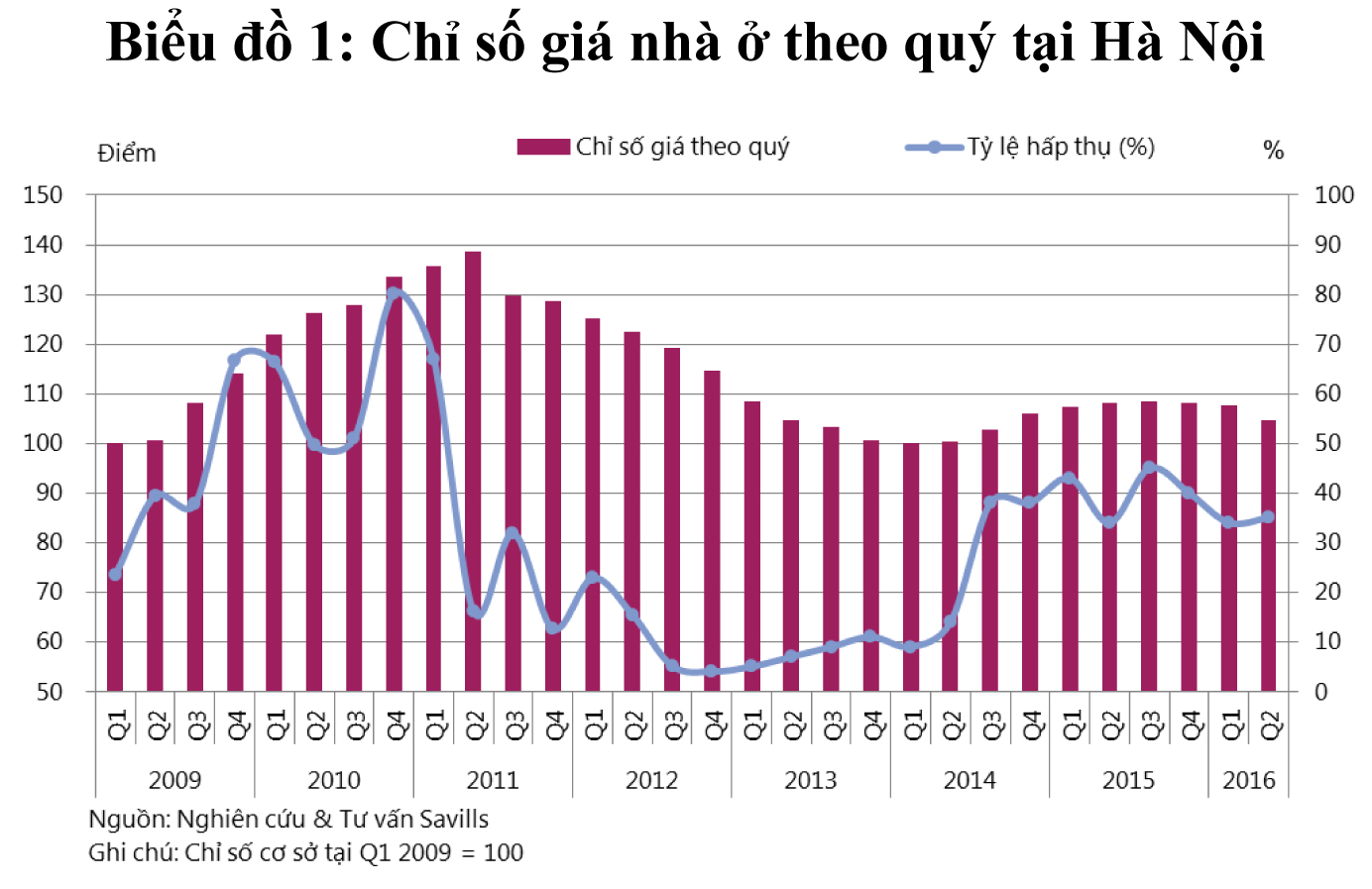

Cụ thể là, tại Hà Nội, quý II/2016, chỉ số giá nhà ở đạt 104,7 điểm, giảm -3 điểm theo quý và -3,5 điểm theo năm, với giá bán trung bình đạt 26,3 triệu đồng/m2. Tỷ lệ hấp thụ toàn thị trường ở mức 35%, tăng 1 điểm % theo quý và theo năm, tương tự quý trước với 6.000 căn đã bán, tăng 7% theo quý và 30% theo năm (Biểu đồ 1).

Hạng B dẫn đầu thị trường với 73% tổng lượng giao dịch với tỷ lệ hấp thụ đạt 40%, tăng 3 điểm % theo quý do hoạt động tốt của các dự án lớn. Theo sau là Hạng C với tỷ lệ hấp thụ đạt 25% và hạng A với mức tăng đáng kể 11 điểm % đến mức 28%.

Theo nhận định của Savills, Thông tư 06/2016/TT-NHNN, ngày 27/05/2016 của Ngân hàng Nhà nước sửa đổi, bổ sung một số điều của Thông tư số 36/2014/TT-NHNN, ngày 20/11/2014 quy định về các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài chưa tác động lên thị trường bất động sản ở thời điểm hiện tại, nhưng cho đến cuối năm 2016, sự ảnh hưởng này có thể sẽ rõ ràng hơn. Các khu vực, như: Từ Liêm, Hà Đông và Hoàng Mai tiếp tục thu hút các dự án nhà ở giá rẻ nhờ các yếu tố, như: khả năng kết nối, kết cấu hạ tầng và quỹ đất.

Tại thị trường Hà Nội, chỉ số hoạt động văn phòng quý II/2016 đạt mức 59,4 điểm, tăng 1,6 điểm theo quý và 3,1 điểm theo năm nhờ giá thuê tăng đều ở tất cả các hạng. Khu vực trung tâm Thành phố có mức tăng nhẹ với 1 điểm theo quý và 4,9 điểm theo năm nhờ công suất thuê ổn định và giá thuê tăng 1% theo quý. Còn tại khu vực ngoài trung tâm tăng 2,1 điểm theo quý và 5,1 điểm theo năm với mức công suất thuê tăng 1,7 điểm % và giá thuê tăng 1,2% theo quý.

Theo dự báo của Savills, trong năm nửa cuối năm 2016, khu vực trung tâm sẽ tiếp tục hoạt động tốt với nguồn cung không đổi, trong khi khu vực ngoài trung tâm sẽ phải đối mặt với áp lực nguồn cung, do sự ra nhập thị trường của một số dự án mới và diện tích còn trống lớn của một số dự án được đưa vào hoạt động gần đây.

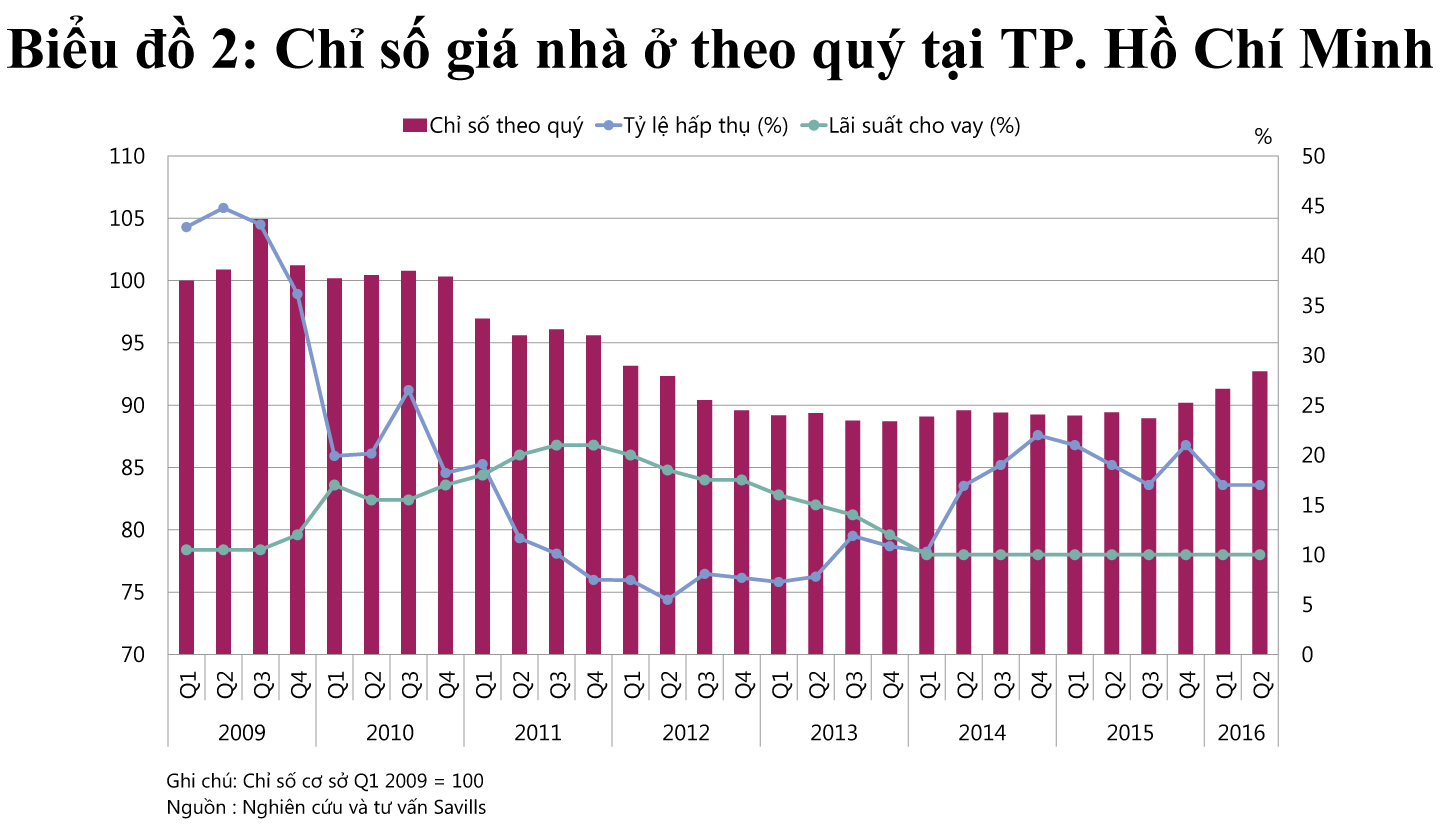

Tại TP. Hồ Chí Minh, chỉ số nhà ở quý II/2016, tăng 1 điểm theo quý và 3 điểm theo năm, đạt 92,7 điểm. Chỉ số giá căn hộ tiếp tục tăng ổn định từ quý II/2015 (Biểu đồ 2).

Trong quý này, lượng giao dịch đạt xấp xỉ 6.900 căn, tăng 10% theo quý và 34% theo năm. Tỷ lệ hấp thụ theo quý ổn định ở mức 17%, song giảm -2 điểm phần trăm theo năm.

Mặc dù lượng giao dịch căn hộ Hạng A tăng đến 74%, tuy nhiên tỷ lệ hấp thụ giảm -5 điểm phần trăm, nguyên nhân là do nguồn cung mới tương đối dồi dào. Căn hộ Hạng B chi phối thị trường, chiếm 49% tổng lượng giao dịch, theo sau bởi Hạng C ở mức 47%.

Theo Savills, nguyên nhân khiến lượng giao dịch tăng mạnh và cải thiện về giá trong quý II/2016 là do tiến độ xây dựng tốt, cũng như phương thức thanh toán linh hoạt và kéo dài của chủ đầu tư. Chỉ số giá được kỳ vọng sẽ tiếp tục đà tăng trưởng theo quý trong quý II/2016.

Tương tự phân khúc nhà ở, chỉ số hoạt động văn phòng trong quý II/2016 là 85,3, tăng 2 điểm theo quý và 7 điểm theo năm. Sự cải thiện này đến từ công suất thuê tăng 1 điểm phần trăm theo quý và 4 điểm phần trăm theo năm, cùng giá thuê tăng 1% theo quý và 5% theo năm. Công suất thuê trung bình đạt cao điểm ở mức 97%.

Tại phân khúc này, dự án Hạng A và B tại khu trung tâm Thành phố hoạt động tốt, công suất khu vực tăng 3 điểm phần trăm và giá thuê tăng 4% theo năm. Chỉ số hoạt động văn phòng tại khu trung tâm tăng 1 điểm theo quý và 6 điểm theo năm. Công suất thuê ngoài khu vực trung tâm Thành phố tiếp tục tăng với 1 điểm phần trăm theo quý và 5 điểm phần trăm theo năm khiến chỉ số của khu vực tăng 2 điểm theo quý và 9 điểm theo năm.

Theo ghi nhận của Savills, trong quý II/2016, tổng lượng tiêu thụ đạt xấp xỉ 14.200m2, giảm -46% theo quý và -44% theo năm do hầu hết các dự án đều đang hoạt động hết công suất. Đồng thời, Savills cho rằng, tốc độ tăng trưởng giá thuê sẽ đạt khoảng 4%/năm trong ba năm tới./.

Bình luận