Chiến lược "China Plus One": Cơ hội và thách thức cho dòng vốn FDI vào Việt Nam giai đoạn 2013-2023

ThS. Nguyễn Thị Thanh Lam, Đào Khánh Chi,

Học viện Ngoại giao

Email: kchii2411@gmail.com

Tóm tắt

Bài viết này nghiên cứu chiến lược “China Plus One” trong bối cảnh các sự kiện địa chính trị và kinh tế đã làm thay đổi cán cân chuỗi cung ứng toàn cầu. Chiến lược này ra đời nhằm khuyến khích các doanh nghiệp đa quốc gia không chỉ tập trung vào sản xuất tại Trung Quốc mà còn mở rộng sang các quốc gia khác, đặc biệt là Việt Nam. Nghiên cứu sử dụng phương pháp phân tích mô tả để đánh giá cơ hội và thách thức mà chiến lược này mang lại cho dòng vốn FDI vào Việt Nam. Kết quả cho thấy, Việt Nam đang nổi lên như một điểm đến hấp dẫn cho đầu tư nước ngoài nhờ vào chi phí lao động thấp, chính sách hỗ trợ từ chính phủ và vị trí địa lý thuận lợi. Tuy nhiên, Việt Nam cũng phải đối mặt với những thách thức như cạnh tranh từ các nước khác trong khu vực và cần cải thiện hạ tầng để thu hút nhiều hơn dòng vốn FDI.

Từ khóa: “China Plus One”, chuyển dịch chuỗi cung ứng, FDI, Trung Quốc, Việt Nam

Summary

This paper examines the “China Plus One” strategy in the context of geopolitical and economic events that have changed the balance of the global supply chain. This strategy was created to encourage multinational enterprises to focus on manufacturing in China and expand to other countries, especially Vietnam. The study uses descriptive analysis to assess the strategy opportunities and challenges to FDI inflows into Vietnam. The results show that Vietnam is emerging as an attractive destination for foreign investment thanks to its low labor costs, supportive policies from the government, and favorable geographical location. However, Vietnam also faces challenges, such as competition from other countries in the region and the need to improve infrastructure to attract more FDI inflows.

Keywords: “China Plus One”, supply chain shift, FDI, China, Vietnam

GIỚI THIỆU

Trong những năm gần đây, Việt Nam đã nổi lên như một điểm đến hấp dẫn cho dòng vốn FDI nhờ vị trí địa lý chiến lược, môi trường chính trị ổn định và nỗ lực của Chính phủ trong việc cải thiện môi trường kinh doanh. Sự hội nhập kinh tế sâu rộng thông qua các hiệp định thương mại tự do, như: CPTPP, EVFTA và RCEP đã giúp Việt Nam trở thành “cửa ngõ” để doanh nghiệp quốc tế tiếp cận thị trường toàn cầu. Dòng vốn FDI vào Việt Nam không ngừng gia tăng cả về số lượng dự án và giá trị đầu tư, với sự tham gia tích cực của các doanh nghiệp từ Nhật Bản, Hàn Quốc, Singapore và Hoa Kỳ. Các dự án quy mô lớn tại Bắc Ninh, Hải Phòng và Thái Nguyên đã góp phần củng cố vai trò của Việt Nam trong chuỗi cung ứng khu vực. Bên cạnh đó, Việt Nam đang học hỏi kinh nghiệm từ chính sách đầu tư nước ngoài của Trung Quốc, đặc biệt trong các lĩnh vực công nghệ, thương mại điện tử và nghiên cứu phát triển (Mai, 2022). Tuy nhiên, dòng vốn FDI vào Việt Nam vẫn đối mặt với thách thức. Mặc dù chi phí lao động thấp hơn so với Trung Quốc, năng suất lao động và chất lượng nguồn nhân lực vẫn cần cải thiện. Cơ sở hạ tầng về giao thông, logistics, và năng lượng còn nhiều hạn chế, gây khó khăn trong việc triển khai các dự án lớn.

Nghiên cứu trước đây đã chỉ ra rằng, chiến lược “China Plus One” đã được áp dụng bởi nhiều công ty đa quốc gia để giảm thiểu rủi ro từ việc phụ thuộc vào Trung Quốc. Tuy nhiên, vẫn còn thiếu các nghiên cứu đi sâu vào việc phân tích tác động cụ thể đối với Việt Nam. Bên cạnh đó, mặc dù chiến lược “China Plus One” đã trải qua nhiều giai đoạn từ năm 2013, song việc đánh giá tác động của nó qua từng giai đoạn đối với dòng vốn FDI vào Việt Nam vẫn còn hạn chế. Điều này là rất quan trọng để nhận diện xu hướng và hiệu quả của các chính sách liên quan. Ngoài ra, chưa có nghiên cứu nào đánh giá đầy đủ các cơ hội và thách thức mà Việt Nam phải đối mặt trong việc cạnh tranh với các quốc gia khác để thu hút dòng vốn FDI. Do đó, việc nghiên cứu tác động của chiến lược này đối với FDI vào Việt Nam là cần thiết để hiểu rõ cơ hội và thách thức mà Việt Nam sẽ gặp phải; từ đó đề xuất một số giải pháp để tối đa hóa lợi ích từ chiến lược này trong bối cảnh toàn cầu hóa ngày càng sâu rộng.

CHIẾN LƯỢC “CHINA PLUS ONE” ẢNH HƯỞNG ĐẾN DÒNG VỐN FDI VÀO VIỆT NAM

Giai đoạn 2013-2016: Những bước đầu trong chiến lược "China Plus One"

Trong giai đoạn năm 2013-2016, chiến lược “China Plus One” bắt đầu được các doanh nghiệp quốc tế áp dụng. Tuy nhiên, Việt Nam chưa phải là điểm đến chính trong chiến lược này. Các nhà đầu tư lớn, như: Nhật Bản, Hàn Quốc và Singapore vẫn tiếp tục đóng vai trò chủ chốt, với một số dự án nhỏ được triển khai để kiểm tra môi trường đầu tư. Nhìn chung, tổng vốn FDI đăng ký của Việt Nam trong giai đoạn này đạt mức ổn định, từ 20-25 tỷ USD mỗi năm.

Cụ thể, theo Bộ Kế hoạch và Đầu tư, năm 2013, tổng vốn FDI đăng ký cấp mới và tăng thêm vào Việt Nam là 22,35 tỷ USD, tăng 35,9% so với cùng kỳ năm 2012. Điểm đáng mừng là lĩnh vực công nghiệp chế biến, chế tạo là lĩnh vực dẫn đầu thu hút nhà đầu tư nước ngoài với tổng số vốn cấp mới và tăng thêm là 17,14 tỷ USD, chiếm 76,7% tổng vốn đầu tư đăng ký. Dự án Samsung Electro-Mechanics triển khai sản xuất vi mạch điện tử và linh kiện cho điện thoại di động trong Tổ hợp Công nghệ cao Samsung Thái Nguyên (SEVT) với tổng vốn đầu tư là 1,2 tỷ USD. Nhật Bản dẫn đầu với số tổng vốn đăng ký trong các dự án đầu tư là 5,875 tỷ USD, chiếm 26,3% tổng vốn đầu tư đăng ký tại Việt Nam; Singapore đứng vị trí thứ 2 với con số là 4,76 tỷ USD; Hàn Quốc đứng vị trí thứ 3 với tổng vốn đăng ký là 4,46 tỷ USD.

Tổng vốn FDI vào Việt Nam tăng ổn định trong các năm 2014 và 2015, đạt 24,4 tỷ USD vào năm 2016, bao gồm: vốn đăng ký cấp mới, bổ sung và đầu tư qua góp vốn, mua cổ phần. Trong năm này, lĩnh vực công nghiệp chế biến, chế tạo tiếp tục dẫn đầu với 15,53 tỷ USD, chiếm 63,7% tổng vốn đầu tư. Hàn Quốc là nhà đầu tư lớn nhất, với 7 tỷ USD (28,8% tổng vốn), theo sau là Nhật Bản với 2,58 tỷ USD.

Trong giai đoạn 2013-2016, FDI duy trì xu hướng tăng, nhưng mức tăng trưởng chưa có bước nhảy vọt. Mặc dù vậy, giai đoạn này đã chứng kiến một số công ty lớn bắt đầu dịch chuyển sản xuất từ Trung Quốc sang Việt Nam, đặc biệt trong các ngành chế biến, chế tạo và điện tử. Chiến lược “China Plus One” trong giai đoạn này đóng vai trò đặt nền móng cho sự chuyển dịch chuỗi cung ứng mạnh mẽ hơn.

Giai đoạn 2017-2019: Bước ngoặt quan trọng

Năm 2017, lượng vốn FDI đăng ký đạt 35,88 tỷ USD, tăng 44,4% so với cùng kỳ năm 2016 và là mức cao nhất kể từ sau năm 2008 nhờ sự dịch chuyển bước đầu của các doanh nghiệp nước ngoài (Bảng). Trong năm 2017, có 115 quốc gia và vùng lãnh thổ có dự án đầu tư tại Việt Nam. Nhật Bản đứng vị trí thứ nhất với tổng vốn đầu tư là 9,11 tỷ USD, chiếm 25,4% tổng vốn đầu tư; Hàn Quốc đứng thứ 2 với tổng vốn đầu tư đăng ký là 8,49 tỷ USD; Singapore đứng vị trí thứ 3 với tổng vốn đầu tư đăng ký là 5,3 tỷ USD.

Bảng: Tình hình đầu tư nước ngoài năm 2016, 2017

| Chỉ tiêu | Đơn vị tính | Năm 2016 | Năm 2017 | So với cùng kỳ |

| Vốn thực hiện | triệu USD | 15,800 | 17,500 | 110.8% |

| Vốn đăng ký* | triệu USD | 24,857.86 | 35,883.85 | 144.4% |

| Đăng ký cấp mới | triệu USD | 14,948.49 | 21,275.89 | 142.3% |

| Đăng ký tăng thêm | triệu USD | 5,641.64 | 8,416.84 | 149.2% |

| Góp vốn, mua cổ phần | triệu USD | 4,267.73 | 6,191.11 | 145.1% |

| Số dự án* | ||||

| Cấp mới | dự án | 2,503 | 2,591 | 103.5% |

| Tăng vốn | lượt dự án | 1,205 | 1,188 | 98.6% |

| Góp vốn, mua cổ phần | lượt dự án | 4,900 | 5,002 | 102.1% |

| Xuất khẩu | ||||

| Xuất khẩu (kể cả dầu thô) | triệu USD | 126,235 | 155,245 | 123.0% |

| Xuất khẩu (không kể dầu thô) | triệu USD | 123,874 | 152,342 | 123.0% |

| Nhập khẩu | triệu USD | 102,436 | 126,445 | 123.4% |

Ghi chú: *Số liệu tính từ 01/01 đến ngày 20 tháng báo cáo

Nguồn: Cục Đầu tư nước ngoài, Bộ Kế hoạch và Đầu tư

Năm 2018, dòng vốn FDI vào Việt Nam tăng mạnh, đạt 35,46 tỷ USD. Mặc dù vốn đăng ký không đạt mức kỷ lục như năm 2017, nhưng đây là năm đánh dấu sự tăng trưởng bền vững nhờ chiến lược “China Plus One”, với vốn thực hiện đạt 19,1 tỷ USD, tăng 9,1% so với cùng kỳ năm 2017. Điều này cho thấy, Việt Nam ngày càng được các nhà đầu tư nhìn nhận như một lựa chọn thay thế hợp lý cho Trung Quốc. Xuất khẩu của khu vực đầu tư nước ngoài (bao gồm dầu thô) đạt 175,5 tỷ USD, tăng 12,9% so với năm 2017, chiếm 71,7% kim ngạch xuất khẩu, trong khi nhập khẩu đạt 142,7 tỷ USD, tăng 11,6%, chiếm 60,1% kim ngạch nhập khẩu. Nhật Bản dẫn đầu về vốn FDI với 8,59 tỷ USD, chiếm 24,2% tổng vốn đầu tư, theo sau là Hàn Quốc với 7,2 tỷ USD.

Đến năm 2019, dòng vốn FDI vào Việt Nam đạt mức kỷ lục là 38,02 tỷ USD, tăng gần 10% so với năm 2017, mức cao nhất kể từ trước đó. Hơn nữa, vốn thực hiện của dự án FDI ước đạt 20,38 tỷ USD, tăng 6,7% so với cùng kỳ năm 2018. Đây là năm chứng kiến sự tác động mạnh mẽ của chiến lược “China Plus One” với sự đầu tư nhiều dự án lớn đến từ các nước (Hàn Quốc, Nhật Bản, Singapore…) nhờ sự chuyển dịch sản xuất từ Trung Quốc. Trong năm 2019, số lượng các quốc gia và vùng lãnh thổ đầu tư vào Việt Nam đã tăng lên 125 quốc gia. Hàn Quốc dẫn đầu với tổng vốn đầu tư 7,92 tỷ USD, chiếm 20,8% tổng vốn đầu tư vào Việt Nam; Hồng Kông đã vươn lên đứng thứ 2 với tổng vốn đầu tư 7,87 tỷ USD; Singapore đứng vị trí thứ 3 với tổng vốn đầu tư đăng ký là 4,5 tỷ USD, Tiếp theo là Nhật Bản, Trung Quốc... Trong đó, đầu tư từ Trung Quốc, Hồng Kông có xu hướng tăng lên do tác động của chiến tranh thương mại Mỹ - Trung. Cụ thể, đầu tư từ Trung Quốc tăng gần 1,65 lần, còn từ Hồng Kông tăng 2,4 lần so với cùng kỳ năm 2018. Hơn nữa, số lượng các đoàn sang làm việc tìm hiểu cơ hội đầu tư tăng khá mạnh, tăng khoảng 30% so với cùng kỳ năm trước.

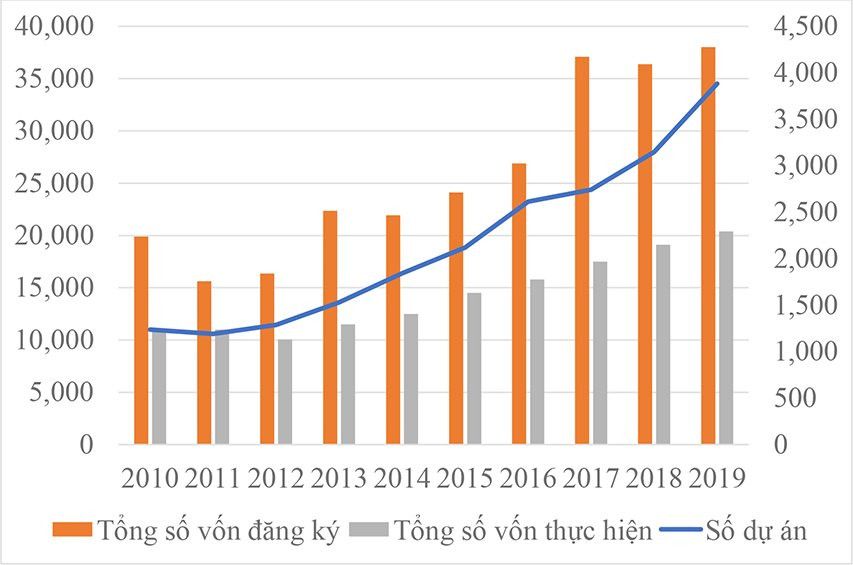

Hình 1: Số dự án, tổng số vốn đăng ký và tổng số vốn thực hiện của nguồn vốn FDI vào Việt Nam giai đoạn 2010-2019

|

Nguồn: Bộ Kế hoạch và Đầu tư (2019)

Giai đoạn 2020-2023: Tăng trưởng mạnh mẽ giữa cuộc khủng hoảng toàn cầu

Tính đến ngày 20/12/2020, do tác động của đại dịch Covid-19, nền kinh tế thế giới chịu thiệt hại nặng nề, khiến dòng vốn đầu tư FDI giảm mạnh. Theo Báo cáo Đầu tư Thế giới năm 2020 của Hội nghị Liên hợp quốc về Thương mại và Phát triển (UNCTAD), dòng vốn FDI toàn cầu dự kiến sẽ giảm 40% trong năm nay, lần đầu tiên sau 15 năm xuống dưới mức 1.000 tỷ USD.

Việt Nam cũng chịu ảnh hưởng với tổng vốn đăng ký cấp mới, điều chỉnh và góp vốn mua cổ phần đạt 28,53 tỷ USD, giảm so với năm 2019. Tuy nhiên, vốn thực hiện FDI ước đạt 19,98 tỷ USD, bằng 98% cùng kỳ năm trước, cho thấy sự tăng trưởng ổn định nhờ các chính sách linh hoạt và sức hấp dẫn từ chiến lược “China Plus One”. Kim ngạch xuất khẩu khu vực FDI tiếp tục tăng, đạt 202,4 tỷ USD (tăng 9,2%), chiếm 72,3% tổng kim ngạch xuất khẩu; nhập khẩu đạt 167,8 tỷ USD (tăng 12,3%), chiếm 64,3% tổng nhập khẩu. Khu vực FDI xuất siêu 34,6 tỷ USD, bù đắp nhập siêu 15,6 tỷ USD của khu vực trong nước, giúp cả nước xuất siêu gần 19 tỷ USD. Singapore dẫn đầu vốn đầu tư vào Việt Nam với gần 9 tỷ USD (31,5%), theo sau là Hàn Quốc (3,9 tỷ USD) và Trung Quốc (2,46 tỷ USD), tiếp đến là Nhật Bản, Đài Loan và Hồng Kông.

Năm 2021 và 2022 tiếp tục chứng kiến sự tăng trưởng ổn định của dòng vốn FDI với sự phục hồi kinh tế mạnh mẽ. Đến năm 2023, tính đến ngày ngày 20/12, tổng vốn đăng ký cấp mới, điều chỉnh và góp vốn mua cổ phần, mua phần vốn góp đạt gần 36,61 tỷ USD, tăng 32,1% so với cùng kỳ. Đáng chú ý, vốn thực hiện đạt 23,18 tỷ USD, đây là mức kỷ lục từ trước tới nay. Trong năm 2023, các nhà đầu tư đến từ châu Á, các đối tác đầu tư truyền thống vẫn chiếm tỷ trọng lớn về tổng vốn đầu tư. Trong đó, Singapore dẫn đầu với tổng vốn đầu tư hơn 6,8 tỷ USD, chiếm 18,6% tổng vốn đầu tư vào Việt Nam, tăng 5,4% so với cùng kỳ 2022; Nhật Bản đứng thứ 2 với gần 6,57 tỷ USD, tăng 37,3% so với cùng kỳ. Hồng Kông đứng thứ 3 với tổng vốn đầu tư đăng ký hơn 4,68 tỷ USD, gấp 2,1 lần so với cùng kỳ. Tiếp theo là Trung Quốc, Hàn Quốc, Đài Loan... (Hình 2).

Hình 2: Đầu tư nước ngoài năm 2023 theo đối tác

|

CƠ HỘI VÀ THÁCH THỨC CỦA DÒNG VỐN FDI VÀO VIỆT NAM TRONG BỐI CẢNH CHIẾN LƯỢC “CHINA PLUS ONE”

Cơ hội

Chiến lược “China Plus One” mang đến cho Việt Nam những cơ hội lớn để thu hút dòng vốn FDI và nâng cao vị thế trong chuỗi cung ứng toàn cầu. Trước hết, sự phát triển của chiến lược “China Plus One” thể hiện rõ qua sự thay đổi trong đối tác đầu tư vào Việt Nam, với sự gia tăng của các nhà đầu tư từ các quốc gia không chỉ trong khu vực, mà còn từ các nền kinh tế phát triển. Nhật Bản là quốc gia đầu tiên hưởng lợi lớn từ chiến lược “China Plus One”, với việc các công ty Nhật Bản tăng cường đầu tư vào Việt Nam với các dự án lớn, như: Nhà máy sản xuất ô tô của Toyota tại Vĩnh Phúc, cơ sở sản xuất linh kiện của Canon tại Bắc Ninh và nhà máy của Panasonic tại Bình Dương. Hàn Quốc, vốn đã có sự hiện diện mạnh mẽ tại Việt Nam cũng tiếp tục mở rộng quy mô sản xuất ở các lĩnh vực công nghệ cao và điện tử với các dự án nổi bật, như: tổ hợp nhà máy sản xuất điện thoại và linh kiện điện tử của Samsung tại Thái Nguyên, Bắc Ninh, nhà máy sản xuất màn hình OLED của LG Display tại Hải Phòng. Ngoài ra, Singapore và các quốc gia ASEAN khác cũng gia tăng đầu tư, tập trung vào bất động sản, công nghiệp chế biến và cơ sở hạ tầng. Các dự án tiêu biểu bao gồm: Khu công nghiệp Việt Nam - Singapore (VSIP) tại Bình Dương, Hải Phòng và khu đô thị Eco Green Saigon của Mapletree.

Bên cạnh đó, Việt Nam có lợi thế về vị trí địa lý chiến lược với vị trí nằm gần Trung Quốc và các thị trường lớn trong khu vực Đông Nam Á. Điều này giúp các doanh nghiệp đa quốc gia dễ dàng kết nối chuỗi cung ứng và tối ưu hóa chi phí vận chuyển. Việt Nam còn sở hữu hệ thống cảng biển phát triển, hỗ trợ hiệu quả cho hoạt động logistics và giao thương quốc tế. Ngoài ra, chi phí lao động tại Việt Nam thấp hơn đáng kể so với Trung Quốc, trong khi lực lượng lao động trẻ và dồi dào, giúp các nhà đầu tư giảm chi phí sản xuất mà vẫn đảm bảo năng suất.

Hơn nữa, sự gia tăng các FTA, như: CPTPP, EVFTA và RCEP đã giúp Việt Nam trở thành điểm đến hấp dẫn để tiếp cận thị trường toàn cầu. Cụ thể, EVFTA tạo điều kiện cho các sản phẩm chủ lực của Việt Nam, như: dệt may, giày dép và nông sản được ưu đãi thuế quan khi vào EU, trong khi CPTPP mở rộng cơ hội tiếp cận các thị trường lớn, như: Nhật Bản, Canada và Australia. Đặc biệt, RCEP thúc đẩy hợp tác kinh tế và gắn kết chuỗi cung ứng trong khu vực. Những hiệp định này không chỉ thúc đẩy dòng vốn FDI, mà còn khuyến khích các doanh nghiệp quốc tế xây dựng chuỗi cung ứng tại Việt Nam để tận dụng các lợi thế thương mại.

Mặc dù đạt được nhiều thành tựu, song Việt Nam vẫn đối mặt với không ít thách thức trong việc thu hút và tận dụng dòng vốn FDI từ chiến lược “China Plus One”. Một trong những rào cản lớn nhất là chất lượng cơ sở hạ tầng. Việt Nam đã đầu tư mạnh mẽ vào cơ sở hạ tầng để đáp ứng nhu cầu của các dự án FDI. Tuy nhiên, hệ thống giao thông nội địa, đặc biệt là đường bộ và đường sắt, vẫn cần cải thiện để đảm bảo kết nối hiệu quả giữa các khu công nghiệp. Điều này làm tăng chi phí và giảm tính cạnh tranh của Việt Nam so với các nước trong khu vực như Thái Lan hay Indonesia khi các nước này vốn đã đầu tư mạnh vào hạ tầng trong những năm qua.

Về lao động, mặc dù chi phí lao động tại Việt Nam thấp hơn so với Trung Quốc và sở hữu lực lượng lao động trẻ, dồi dào, năng suất lao động, chất lượng nguồn nhân lực và trình độ kỹ thuật vẫn cần được cải thiện đáng kể. Những năm gần đây, năng suất lao động của Việt Nam đã có tiến bộ so với các quốc gia phát triển hơn trong khu vực ASEAN. Tuy nhiên, theo số liệu năm 2022, năng suất lao động của Việt Nam chỉ đạt 20,4 nghìn USD (theo sức mua tương đương năm 2017), tương ứng với 11,4% của Singapore; 35,4% của Malaysia và 64,8% của Thái Lan. Điều này ảnh hưởng đáng kể đến hiệu quả sản xuất và khả năng cạnh tranh trong khu vực. Sheldon và cộng sự (2023) chỉ ra rằng, vai trò của FDI, quan hệ giữa doanh nghiệp và chính phủ, cũng như hoạt động tại các khu công nghiệp đã làm nổi bật sự phức tạp trong việc thu hút FDI tại Việt Nam.

Bên cạnh đó, sự cạnh tranh khu vực ngày càng gay gắt đã tạo ra áp lực mạnh mẽ đối với dòng vốn FDI vào Việt Nam. Các quốc gia này đang cải thiện mạnh mẽ môi trường đầu tư và đưa ra các chính sách ưu đãi hấp dẫn. Cụ thể, thông qua chiến lược “Make in India” của Ấn Độ đã đưa đất nước này trở thành trung tâm sản xuất điện thoại di động lớn thứ 2 trên thế giới. Hay Thái Lan, quốc gia này hiện đang đẩy mạnh đầu tư vào cơ sở hạ tầng logistics thông qua các dự án quy mô lớn như “Hành lang Kinh tế Phía Đông” (Eastern Economic Corridor - EEC), tập trung phát triển hệ thống cảng biển, đường sắt cao tốc và các tuyến đường bộ kết nối thủ đô Bangkok với các khu vực kinh tế trọng điểm. Tương tự, Malaysia cũng không ngừng mở rộng cơ sở hạ tầng logistics nhằm tận dụng các cơ hội từ thương mại toàn cầu, đặc biệt là cảng Klang - cảng biển lớn thứ 2 ở Đông Nam Á. Nếu Việt Nam không cải thiện mạnh mẽ môi trường đầu tư và nâng cao chất lượng hạ tầng, thì sự cạnh tranh khốc liệt từ các quốc gia trong khu vực sẽ là điều không thể tránh khỏi.

Cuối cùng, thủ tục hành chính của nước ta vẫn còn tồn tại nhiều rào cản pháp lý và thủ tục phức tạp, làm cho quá trình đầu tư trở nên khó khăn và tốn thời gian. Việt Nam cần đảm bảo một môi trường chính trị và kinh tế vững mạnh nhằm duy trì sự ổn định về chính trị và kinh tế. Bất kỳ sự thay đổi lớn trong chính sách hay bất ổn về kinh tế có thể khiến các nhà đầu tư tiềm năng lo ngại, giảm sự hấp dẫn của Việt Nam so với các quốc gia khác trong khu vực.

MỘT SỐ KHUYẾN NGHỊ

Để vượt qua những thách thức trong việc thu hút và tận dụng dòng vốn FDI từ chiến lược “China Plus One”, Việt Nam thực hiện một số giải pháp sai.

Một là, về vấn đề hạ tầng. Việt Nam cần tiếp tục đầu tư vào các dự án nâng cấp đường bộ, đường sắt và hệ thống logistics. Chính phủ nên xem xét việc phát triển các dự án giao thông kết nối các khu công nghiệp với các cảng biển và các trung tâm kinh tế lớn; đồng thời, chú trọng vào việc phát triển hệ thống đường sắt cao tốc (ví dụ dự án Cao tốc Bắc - Nam dài 2100 km là một trong những dự án trọng điểm để kết nối các tỉnh thành và giảm tải cho hệ thống giao thông đường bộ). Việt Nam có thể học hỏi từ các quốc gia, như: Thái Lan và Malaysia trong việc xây dựng các cảng biển hiện đại và hệ thống logistics thông minh, như cảng Cái Mép - Thị Vải (Bà Rịa - Vũng Tàu) hay Lạch Huyện (Hải Phòng) đã được nâng cấp để phục vụ logistics và vận chuyển hàng hóa quốc tế.

Về vấn đề nguồn nhân lực. Việt Nam cần tập trung vào cải thiện chất lượng giáo dục và đào tạo nghề, đặc biệt là trong các lĩnh vực công nghệ cao và nghiên cứu phát triển (R&D). Các chương trình đào tạo liên kết giữa doanh nghiệp và các cơ sở giáo dục cần được triển khai mạnh mẽ nhằm đáp ứng nhu cầu ngày càng cao của các ngành công nghiệp hiện đại. Chính phủ cần thúc đẩy các chính sách hỗ trợ đào tạo kỹ năng cho lực lượng lao động trẻ; đồng thời, khuyến khích các công ty nước ngoài thiết lập các trung tâm R&D tại Việt Nam để thu hút nhân tài và đào tạo chuyên môn tại chỗ.

Về môi trường đầu tư. Để xây dựng môi trường đầu tư thuận lợi, Việt Nam cần tiếp tục cải cách thủ tục hành chính và giảm rào cản pháp lý, tạo điều kiện cho nhà đầu tư dễ dàng tiếp cận thông tin và thực hiện thủ tục. Chính phủ nên đẩy mạnh việc sử dụng các cổng thông tin điện tử, thúc đẩy phối hợp giữa các cơ quan để giải quyết nhanh chóng vướng mắc trong đầu tư. Đồng thời, cần duy trì chính sách kinh tế ổn định, xây dựng lòng tin với nhà đầu tư quốc tế, tránh thay đổi chính sách đột ngột hoặc gây bất ổn, nhằm tạo môi trường đầu tư bền vững./.

TÀI LIỆU THAM KHẢO

1. Basu, P., Ray, P. (2021), “China-plus-one: expanding global value chains”, Journal of Business Strategy, 3(6).

2. Cục Đầu tư nước ngoài - Bộ Kế hoạch và Đầu tư (2014), Đầu tư nước ngoài năm 2013 đạt 22,35 tỷ USD, truy cập từ https://fia.mpi.gov.vn/Detail/CatID/90c0e0c8-58ee-4737-bf70-5f08acea5ca8/NewsID/964b8a75-11da-4ed5-9517-d73f181b6757.

3. Cục Đầu tư nước ngoài - Bộ Kế hoạch và Đầu tư (2016), Tình hình thu hút đầu tư nước ngoài 12 tháng năm 2016, truy cập từ https://fia.mpi.gov.vn/Detail/CatID/f3cb5873-74b1-4a47-a57c-a491e0be4051/NewsID/f1b8b906-9cdd-4b2e-8da6-6311a544ca9e.

4. Cục Đầu tư nước ngoài - Bộ Kế hoạch và Đầu tư (2018), Tình hình thu hút Đầu tư nước ngoài 12 tháng năm 2017, truy cập từ https://fia.mpi.gov.vn/Detail/CatID/f3cb5873-74b1-4a47-a57c a491e0be4051/NewsID/c3109844-e466-470e-b0e1-ff0efeeb58b6.

5. Cục Đầu tư nước ngoài - Bộ Kế hoạch và Đầu tư (2018), Báo cáo tình hình đầu tư trực tiếp nước ngoài năm 2018, truy cập từ https://fia.mpi.gov.vn/Detail/CatID/457641e2-2605-4632-bbd8-39ee65454a06/NewsID/63b3f364-1767-45f3-8e24-5956876a3050.

6. Cục Đầu tư nước ngoài - Bộ Kế hoạch và Đầu tư (2020), Tình hình thu hút đầu tư nước ngoài năm 2019, truy cập từ https://fia.mpi.gov.vn/Detail/CatID/f3cb5873-74b1-4a47-a57c-a491e0be4051/NewsID/944d566b-fb6f-457d-a025-de823c02785f.

7. Cục Đầu tư nước ngoài - Bộ Kế hoạch và Đầu tư (2020), Tình hình thu hút đầu tư nước ngoài năm 2020, truy cập từ https://fia.mpi.gov.vn/Detail/CatID/457641e2-2605-4632-bbd8-39ee65454a06/NewsID/a590e4ad-2ba7-48d7-af1e-7b613542fea3.

8. Cục Đầu tư nước ngoài - Bộ Kế hoạch và Đầu tư (2020), Dòng vốn FDI toàn cầu giảm mạnh do đại dịch Covid-19, truy cập từ https://fia.mpi.gov.vn/Detail/CatID/3bdcb27f-403e-4f36-901e-1e9c71aa14cb/NewsID/9233a03d-35bf-43c8-bac9-668b3091b951.

9. Cục Đầu tư nước ngoài - Bộ Kế hoạch và Đầu tư (2024), Tình hình thu hút đầu tư nước ngoài tại Việt Nam năm 2023, truy cập từ https://fia.mpi.gov.vn/Detail/CatID/f3cb5873-74b1-4a47-a57c a491e0be4051/NewsID/00689952-458e-417a-bf12-896d853e1276.

10. Hà, H. (2023), Sáng kiến “Make in India” đã biến Ấn Độ thành quốc gia sản xuất smartphone lớn thứ 2 thế giới, truy cập từ https://vneconomy.vn/techconnect/sang-kien-make-in-india-da-bien-an-do-thanh-quoc-gia-san-xuat-smartphone-lon-thu-2-the-gioi.htm.

11. Kaushal, L.A. (2023), What makes Vietnam a more attractive FDI destination than India, The Business and Management Review, 14(3), 197.

13. Minh, N.D. (2020), Sự chuyển dịch chuỗi cung ứng toàn cầu dưới tác động của Covid-19 - Thuận lợi và khó khăn đối với Việt Nam, Tạp chí Khoa học & Đào tạo Ngân hàng, số 221, 15.

14. Phạm Thành Chung (2018), Điểm sáng thu hút đầu tư nước ngoài năm 2017 và triển vọng năm 2018, truy cập từ https://mof.gov.vn/webcenter/portal/btcvn/pages_r/l/tin-bo-tai-chinh?dDocName=MOFUCM119902.

15. Rahaman, M.T., Pranta, A.D., Chandrow, O., Das, N.C., Khatun, M.D., Arafat, M.D. & Sami, W.B.B. (2021), COVID-19 Pandemic and The Future of China-Plus-One Strategy in Apparel Trade: A Critical Analysis from Bangladesh-Vietnam Point of View, Open Journal of Business and Management, 9(5), 2186-2187.

16. Sheldon, P. and Kwon, S.H. (2023), Samsung in Vietnam: FDI, Business-Government Relations, Industrial Parks, and Skills Shortages, The Economic and Labour Relations Review, 34(1), 67.

17. Thuý, L. (2024), Người Việt tạo ra 6,4 USD/giờ lao động, kém xa Thái Lan và Singapore, truy cập từ https://vnbusiness.vn/viet-nam/nguoi-viet-tao-ra-6-4-usd-gio-lao-dong-kem-xa-thai-lan-va-singapore-1098288.html.

18. Tạp chí Tài chính (2019), Tổng vốn FDI đổ vào Việt Nam năm 2019 cao nhất trong vòng 10 năm, truy cập từ https://tapchitaichinh.vn/tong-von-fdi-do-vao-viet-nam-nam-2019-cao-nhat-trong-vong-10 nam.html.

19. Tổng cục Thống kê (2024), Tình hình thu hút đầu tư nước ngoài năm 2023,

20. WTO (2022), FDI Australia tại VIệt Nam: diễn tiến tình hình FDI của Việt Nam qua các năm, truy cập từ https://trungtamwto.vn/chuyen-de/19861-fdi-australia-tai-viet-nam-dien-tien-tinh-hinh-fdi-cua-viet-nam-qua-cac-nam.

| Ngày nhận bài: 07/01/2025; Ngày phản biện: 05/02/2025; Ngày duyệt đăng: 27/02/2025 |

{kind=link}

Bình luận