Hà Nội – TP. Hồ Chí Minh: Giao dịch phân khúc Biệt thự/liền kề trái chiều

Hà Nội – Nhiều phân khúc khởi sắc

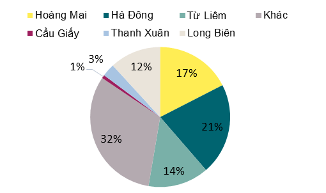

| Biểu đồ 1: Lượng giao dịch tại các thị trường Hà Nội |

|

Tổng nguồn cung thị trường Biệt thự/liền kề đạt 37.787 căn, tăng 4,8% theo quý và 15,8% theo năm. Trong quý này, có 12 dự án được tung ra thị trường, xấp xỉ 1.719 căn, trong đó liền kề chiếm 66%.

Theo dự báo của Savills, từ quý 3/2017 đến năm 2018, sẽ có khoảng hơn 1.667 căn được tung ra thị trường.

Một trong những phân khúc được cho là hoạt động tốt là khách sạn. Theo đó, phân khúc khách sạn 5 sao hoạt động tốt nhất. Công suất cho thuế trung bình ổn định theo quý và tăng 10 điểm % theo năm. Công suất cho thuê trung bình của phân khúc khách sạn 5 sao đạt 80%. Giá thuê phòng trung bình giảm 7% theo quý nhưng tăng 32% theo năm. Doanh thu phòng trung bình giảm 7% theo quý nhưng tăng 52% theo năm.

Trong quý này, nguồn cung khách sạn đạt khoảng 9.300 phòng, tăng 1% theo quý, nhưng giảm 3% theo năm. Dự kiến trong nửa cuối năm 2017, sẽ có hơn 550 phòng khách sạn sẽ đi vào hoạt động.

Cũng theo báo cáo của Savills, trong quý 2/2017, tại phân khúc căn hộ để bán, có khoảng 6.800 căn đã được bán, tăng 5% theo quý và 13% theo năm, trong đó, hạng B chiếm ưu thế với hơn 42% thị phần. Tỷ lệ hấp thụ đạt 28%, tăng 1 điểm % theo quý và giảm 7 điểm % theo năm. Giá sơ cấp ghi nhận ở mức 1.320 USD/m2 giảm 3% so với quý trước. Trong 6 tháng cuối năm 2017, thị trường sẽ đón nhận thêm khoảng 23.500 căn hộ và từ năm 2018 trở đi, sẽ có 63.740 căn hộ. Trong đó, 3 quận dẫn đầu về nguồn cung tương lại tiếp tục là Hà Đông, Hoàng Mai và Từ Liêm, chiếm khoảng 60% thị phần.

TP. Hồ Chí Minh hạ nhiệt

Tại phân khúc Biệt thự/liền kề, trong quý 2/2017, lượng giao dịch giảm -14% theo quý và -6% theo năm. Tỷ lệ hấp thụ đạt 37% do nguồn cung mới hạn chế, tăng 3 điểm phần trăm theo quý và 11 điểm phần trăm theo năm. Phân khúc nhà liền kề tiếp tục chiếm lĩnh thị trường với 85% tổng lượng giao dịch.

Trong quý này, có 01 dự án mới và mở bán tiếp theo của bảy dự án hiện hữu cung cấp khoảng 390 căn. Nguồn cung sơ cấp đạt khoảng 2.060 căn, giảm -20% theo quý và -35% theo năm. Tuy nhiên từ quý 3/2017 đến năm 2019, thị trường sẽ tiếp nhận thêm khoảng 11.500 căn/nền từ 33 dự án mới, trong đó phía Đông dẫn đầu thị trường và dự kiến chiếm 50% thị phần.

Tại phân khúc khách sạn, giá phòng giảm ở cả 3 hạng trong mùa thấp điểm, trung bình giảm -3% theo quý và -7% theo năm còn 78USD/phòng/đêm. Tuy nhiên, công suất phòng lại tăng 1 điểm phần trăm theo năm và được xem là bước cải thiện đáng kể trong bối cảnh tổng cung gia tăng liên tục. Trong quý 2/2017, có 01 khách sạn 4 sao và một 3 sao gia nhập thị trường, cung cấp 347 phòng. Tổng cung thị trường tăng 2% theo quý và 7% theo năm lên hơn 16.500 phòng từ 133 khách sạn. Dự kiến từ quý 3/2017 đến năm 2020, gần 3.200 phòng của 14 dự án sẽ gia nhập thị trường.

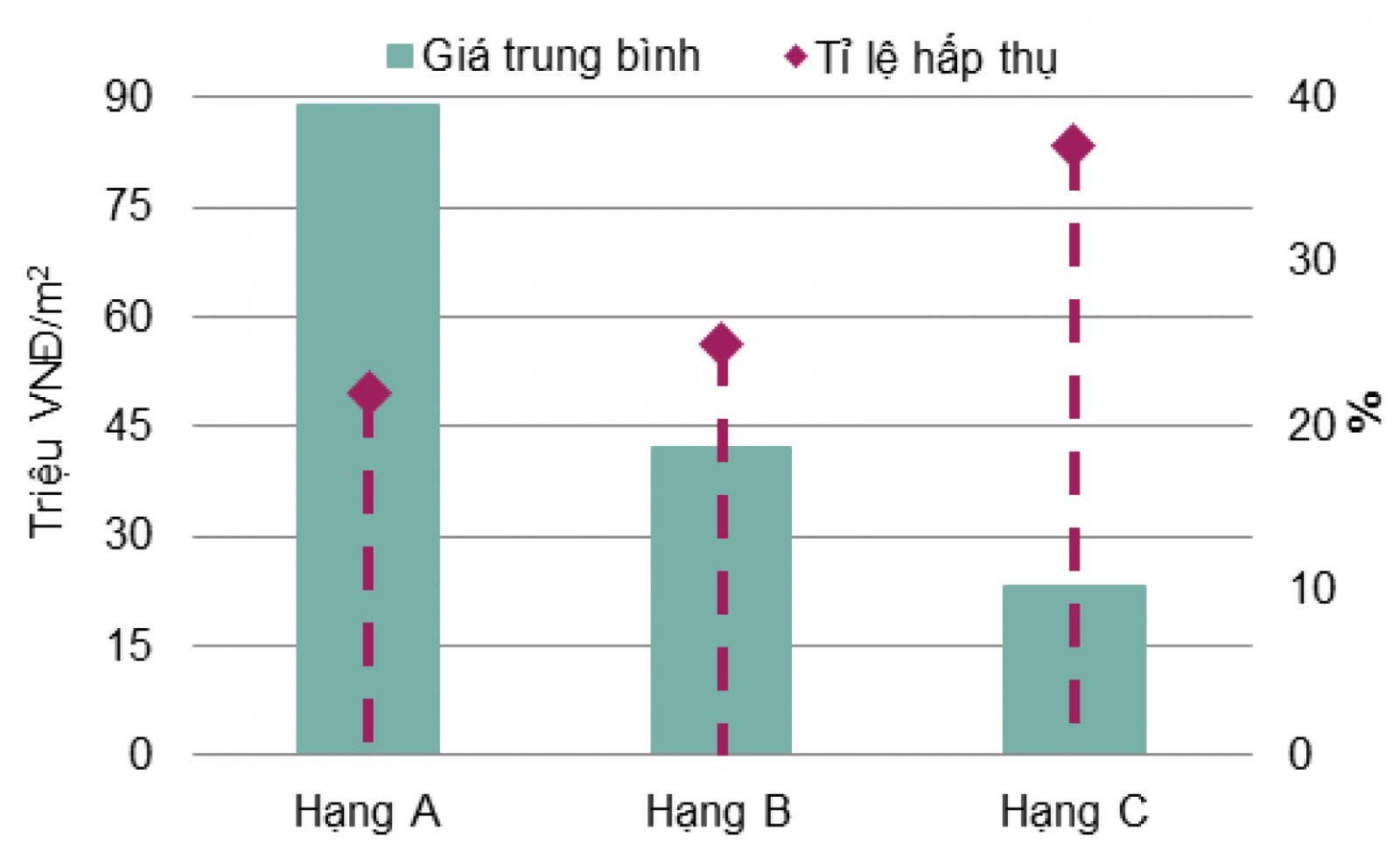

Trong quý 2/2017, phân khúc căn hộ để bán được cho là hoạt động tốt nhất tại TP. Hồ Chí Minh. Theo đó, lượng giao dịch tại phân khúc này tăng 33% theo quý và 67% theo năm. Với gần 11.600 căn được tiêu thụ, lượng giao dịch của quý 2/2017 đã chạm đỉnh kể từ năm 2011 tới nay. Tình hình hoạt động ấn tượng của hạng B và C đã khiến cho tỷ lệ hấp thụ của thị trường tăng 10 điểm phần trăm theo quý và 13 điểm phần trăm theo năm tới khoảng 31%. Hạng C có tỷ lệ hấp thụ cao nhất khoảng 37% và chiếm 64% tổng lượng giao dịch (Biểu đồ 2).

| Biểu đồ 2: Lượng giao dịch tại phân khúc căn hộ để bán |

|

Theo dự báo của Savills, từ quý 3/2017 đến năm 2018, phân khúc này sẽ đón nhận gần 48.000 căn được gia nhập thị trường. trong đó, hạng C được dự kiến sẽ chiếm lĩnh nguồn cung tương lai với gần 46% thị phần./.

Bình luận