Một số giải pháp digital marketing cho dịch vụ thanh toán số tại Việt Nam

TS. Đoàn Ngọc Ninh, Nguyễn Thị Nhật Hồng

Trường Đại học Thương mại

Tóm tắt

Trước sự bùng nổ của công nghệ 4.0 và cạnh tranh gay gắt đã tạ nên sự thay đổi hành vi mua sắm, phương thức giao dịch của hầu hết các khách hàng. Điều này đòi hỏi, các doanh nghiệp chuyển đổi số cũng phải thay đổi cách thức marketing để tương tác tốt nhất với khách hàng. Có thể thấy, Digital marketing đóng vai trò quan trọng trong việc tiếp cận, thu hút và giữ chân khách hàng thông qua các kênh trực tuyến như mạng xã hội, SEO, Email marketing… Các doanh nghiệp dịch vụ thanh toán số cần tối ưu, cá nhân hóa nội dung và xây dựng chiến lược marketing dài hạn để nâng cao hiệu quả truyền thông. Bài viết khái quát việc triển khai marketing trong lĩnh vực thanh toán số hiện nay và đề xuất một số giải pháp phù hợp nhằm hỗ trợ các doanh nghiệp trung gian thanh toán tại Việt Nam nâng cao hiệu quả hoạt động.

Từ khóa: Digital marketing, thanh toán số, marketing số, dịch vụ số

Summary

The explosion of 4.0 technology and fierce competition have created changes in the customer's shopping behavior and transaction methods. It requires digital transformation businesses to change their marketing methods to best interact with customers. It can be seen that Digital Marketing plays a crucial role in approaching, attracting, and retaining customers through online channels such as social networks, SEO, email marketing, etc. Digital payment service businesses must optimize, personalize content, and build long-term marketing strategies to improve communication efficiency. The article outlines the current implementation of marketing in the digital payment sector and proposes some suitable solutions to support payment intermediary businesses in Vietnam to enhance operational efficiency.

Keywords: Digital marketing, Digital payment, Digital marketing, Digital services

ĐẶT VẤN ĐỀ

Việt nam đang trong quá trình chuyển đổi số mạnh mẽ và toàn diện. Với sự phát triển mạnh mẽ của công nghệ số, xu hướng thanh toán không dùng tiền mặt đang định hình lại ngành dịch vụ tài chính tại Việt Nam.

Theo thống kê từ Ngân hàng Nhà nước, chỉ trong 6 tháng đầu năm 2024, giao dịch thanh toán không tiền mặt đã đạt 7,83 tỷ giao dịch (tăng 58,23% so với cùng kỳ 2023) và giá trị giao dịch đạt 134,9 triệu tỷ đồng (tăng 35% so với cùng kỳ 2023). Có thể thấy, các nền tảng thanh toán số sẽ ngày càng cạnh tranh quyết liệt để mở rộng thị phần.

Tuy nhiên, trong một thị trường cạnh tranh cao với sự tham gia của nhiều "ông lớn" như MoMo, VNPAY, AppotaPay, ZaloPay, bài toán đặt ra là làm sao để doanh nghiệp có thể gia tăng và duy trì lòng trung thành của khách hàng?

Trong bối cảnh đó, Digital Marketing trở thành yếu tố cốt lõi giúp doanh nghiệp trung gian thanh toán phát triển bền vững. Việc ứng dụng các chiến lược tiếp thị số giúp doanh nghiệp định vị thương hiệu, tối ưu hiệu quả tiếp cận khách hàng và nâng cao tỷ lệ chuyển đổi giao dịch. Các doanh nghiệp trong ngành đang phải đối mặt với những thách thức lớn trong hoạt động quảng bá hình ảnh, tiếp cận đến khách hàng, cạnh tranh thứ hạng tìm kiếm… Do đó, việc tìm kiếm và triển khai các giải pháp digital marketing phù hợp và nhanh chóng sẽ giúp duy trì sự phát triển bền vững của các doanh nghiệp trong ngành thành toán toán số tại Việt Nam.

CƠ SỞ LÝ THUYẾT VÀ PHƯƠNG PHÁP NGHIÊN CỨU

Các khái niệm liên quan

Thanh toán số/thanh toán điện tử là hình thức thanh toán mà không dùng tiền mặt, có thể là giao dịch qua mạng internet, thông qua đó người sử dụng thực hiện các hoạt động thanh toán; chuyển, nạp hay rút tiền… Hiện nay, ở Việt Nam, các hình thức thanh toán điện tử được sử dụng phổ biến nhất, bao gồm: Thanh toán bằng thẻ, thanh toán qua cổng thanh toán, thanh toán bằng ví điện tử và thanh toán bằng thiết bị điện thoại (mobile money).

Digital Marketing (tiếp thị kỹ thuật số) là việc sử dụng các nền tảng và công nghệ số để quảng bá sản phẩm hoặc dịch vụ của một doanh nghiệp. Các kênh chính trong Digital Marketing bao gồm mạng xã hội, công cụ tìm kiếm, email marketing, website và các nền tảng quảng cáo trực tuyến khác.

Doanh nghiệp trung gian thanh toán là các tổ chức cung cấp dịch vụ hỗ trợ cho quá trình thanh toán giữa người mua và người bán, thường thông qua các nền tảng điện tử. Những doanh nghiệp này không phát hành tiền mà tạo ra các hệ thống để xử lý và quản lý giao dịch tài chính. Các loại dịch vụ trung gian thanh toán bao gồm ví điện tử, cổng thanh toán trực tuyến, dịch vụ hỗ trợ thu hộ - chi hộ và dịch vụ chuyển tiền điện tử.

Nội dung của Digital Marketing

Mô hình Marketing: Thị trường và hành vi khách hàng liên tục thay đổi, việc sử dụng mô hình giúp doanh nghiệp có thể xác định chính xác các kênh tiếp thị hiệu quả, đo lường hiệu suất từng giai đoạn và điều chỉnh ngân sách phù hợp.

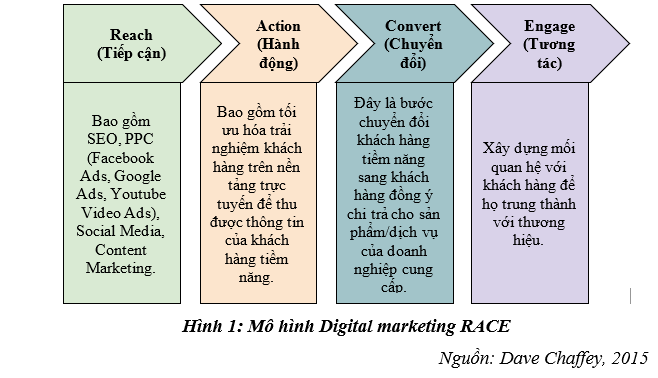

Mô hình RACE (Reach – Act – Convert – Engage) được phát triển bởi Dave Chaffey, và chia sẻ trong cuốn sách "Digital Marketing: Strategy, Implementation and Practice". Mô hình RACE giúp doanh nghiệp xây dựng chiến lược tiếp cận, tương tác, chuyển đổi và giữ chân khách hàng một cách khoa học và có hệ thống.

RACE bao gồm 4 hoạt động chính, giúp các doanh nghiệp thu hút khách hàng trong suốt vòng đời giá trị, bao gồm:

Giai đoạn đầu tiên của mô hình RACE là Reach, nhằm tập trung vào việc gia tăng nhận diện thương hiệu và thu hút khách hàng tiềm năng thông qua các nền tảng trực tuyến. Các doanh nghiệp thường ứng dụng trong các hoạt động như tối ưu hóa công cụ tìm kiếm (SEO) nhằm nâng cao thứ hạng tìm kiếm tự nhiên, sử dụng quảng cáo trả phí (PPC) trên các kênh Google, Facebook, Instagram… để tiếp cận tệp khách hàng mục tiêu của thương hiệu, đồng thời xây dựng các nội dung thu hút, phù hợp trên các kênh truyền thông xã hội. Ngoài ra, việc tận dụng các chiến lược content marketing như bài viết về sản phẩm/dịch vụ, video sáng tạo hay infographic cũng góp phần nâng cao mức độ nhận diện và tạo sự quan tâm đối với thương hiệu.

Sau khi tiếp cận được khách hàng mục tiêu, giai đoạn Act đóng vai trò quan trọng trong việc khuyến khích họ thực hiện các hành động có giá trị như tìm hiểu về sản phẩm, đăng ký nhận thông tin hoặc tham gia các hoạt động trải nghiệm sản phẩm/dịch vụ của doanh nghiệp tổ chức. Giai đoạn này tập trung tối ưu hóa trải nghiệm người dùng trên website, các doanh nghiệp nên tích hợp chatbot để hỗ trợ khách hàng 24/7 và triển khai các chương trình ưu đãi phù hợp với nhu cầu của khách hàng như cung cấp ebook miễn phí, webinar, workshop… nhằm thu hút sự quan tâm và thu thập thông tin cá nhân cơ bản (họ tên, độ tuổi, giới tính, số điện thoại….). Email marketing cũng là một công cụ hữu ích giúp doanh nghiệp duy trì sự kết nối và thúc đẩy nhóm khách hàng tiềm năng đến gần hơn với quyết định mua hàng/sử dịch dịch vụ trả phí.

Tiếp đến là giai đoạn Convert - tập trung vào việc chuyển đổi khách hàng tiềm năng thành người mua hàng. Để tối ưu hóa tỷ lệ chuyển đổi, doanh nghiệp có thể tối ưu trang bán hàng bằng cách thiết kế giao diện trực quan, lời kêu gọi hành động thu hút, rõ ràng và tối giản quy trình thanh toán. Ngoài ra, các hoạt động remarketing nhắm vào đối tượng đã từng tương tác với thương hiệu bằng cách “nhắc nhở” khách hàng đưa ra quyết định có thể tăng khả năng mua hàng. Hơn hết, các chương trình ưu đãi cũng góp phần thúc đẩy nhu cầu mua sắm của khách hàng.

Cuối cùng, giai đoạn Engage tập trung vào việc duy trì và nuôi dưỡng khách hàng hiện tại nhằm kéo dài giá trị vòng đời của khách hàng (Customer Lifetime Value). Ở giai đoạn này, các doanh nghiệp thường triển khai các chương trình khách hàng thân thiết (loyalty) để gia tăng sự gắn kết, cũng như kết hợp với chiến lược cá nhân hóa thông điệp/ưu đãi để mang đến trải nghiệm phù hợp với sở thích, thói quen và nhu cầu của từng nhóm khách hàng. Song song, việc cung cấp dịch vụ chăm sóc khách hàng đa kênh và khuyến khích khách hàng chia sẻ trải nghiệm cũng giúp tăng sự thiện cảm, độ tin cậy và thúc đẩy sự trung thành với thương hiệu.

Mô hình RACE mang đến một phương pháp tiếp cận toàn diện giúp doanh nghiệp tối ưu hóa hiệu quả của các hoạt động digital marketing.

Quy trình triển khai: Một chiến dịch Digital Marketing hiệu quả cần được triển khai theo quy trình bài bản để đảm bảo đạt mục tiêu kinh doanh. Quy trình này có thể chia thành 5 giai đoạn chính:

(1) Nghiên cứu thị trường và xác định khách hàng mục tiêu. Doanh nghiệp cần tiến hành phân tích thị trường nhằm đánh giá quy mô, xu hướng tiêu dùng, hành vi khách hàng cũng như mức độ cạnh tranh trên thị trường ngành. Việc xác định chân dung khách hàng mục tiêu đóng vai trò quan trọng trong việc xây dựng chiến lược tiếp cận hiệu quả.

(ii) Dựa trên kết quả nghiên cứu, doanh nghiệp cần xây dựng chiến lược marketing, bao gồm: những chiến lược liên quan khác như: chiến lược giá, truyền thông, thương hiệu, giá trị khách hàng…

(iii) Đề xuất kế hoạch triển khai bao gồm các nội dung: nguồn lực, kênh triển khai, sản xuất/cung ứng… dựa trên đặc điểm khách hàng mục tiêu và tính chất sản phẩm/dịch vụ.

(iv) Triển khai chiến dịch. Giai đoạn này bao gồm; việc sản xuất nội dung , tối ưu hóa công cụ tìm kiếm (SEO), quảng cáo trực tuyến, tiếp thị qua email và các hoạt động trên mạng xã hội nhằm tăng cường hiệu quả tiếp cận khách hàng.

(v) Đo lường, phân tích và tối ưu chiến dịch. Việc theo dõi, đánh giá và tối ưu kịp thời các chỉ số đo lường hiệu suất như CPC, CTR, CVR… giúp doanh nghiệp có thể đưa ra các quyết định về điều chỉnh chiến lược phân bổ ngân sách nhằm tăng cường hiệu quả của chiến dịch.

Các kênh Digital Marketing phổ biến: Hiện nay, có nhiều sự phát triển của digital marketing đã mở ra nhiều cơ hội cho doanh nghiệp trong việc tiếp cận và tương tác với khách hàng một cách hiệu quả hơn. Dưới đây là các kênh đang được các doanh nghiệp ưu tiên sử dụng:

Website và blog: Đây là kênh tiếp thị quan trọng giúp doanh nghiệp xây dựng thương hiệu, cung cấp thông tin chuyên sâu và tối ưu hóa công cụ tìm kiếm (SEO). Tuy nhiên, để duy trì hiệu quả, doanh nghiệp cần đầu tư vào nội dung có giá trị cho người xem.

Mạng xã hội: Các nền tảng như Facebook, Instagram, TikTok, LinkedIn, Zalo… cung cấp môi trường lý tưởng để doanh nghiệp có cơ hội tương tác, tiếp cận với khách hàng bằng cách chạy quảng cáo. Mỗi nền tảng có thế mạnh riêng: Facebook và Instagram phù hợp với quảng cáo hình ảnh và video ngắn; TikTok nhắm đến nội dung sáng tạo và viral; LinkedIn hướng đến môi trường chuyên nghiệp cho B2B; Zalo phù hợp với các hoạt động chăm sóc khách hàng…

Ứng dụng di động: App trở thành nền tảng chính để thu hút và giữ chân người dùng thông qua các chiến lược ASO (App Store Optimization), quảng cáo in-app, gamification và các chương trình ưu đãi chăm sóc khách hàng.

Email Marketing: Đây là kênh tiếp thị có thể cá nhân hóa nội dung, giúp duy trì mối quan hệ với khách hàng. Tuy nhiên, nếu không được tối ưu hóa, email dễ bị đánh dấu là spam, ảnh hưởng đến tỷ lệ mở, tương tác của khách hàng, cũng như ấn tượng của họ về doanh nghiệp.Phương pháp nghiên cứu

Về cơ sở lý luận bài viết tổng hợp, kế thừa từ công trình nghiên cứu trước đó, có phát triển phù hợp với vấn đề nghiên cứu. Các dữ liệu thứ cấp được thu thập phân tích dưa trên thông tin báo cáo ngành, các dữ liệu thống kê và kết quả nghiên cứu một số đơn vị, tổ chức. Thu thập dữ liệu thứ cấp bài viết đã tiến hành khảo sát nhanh với khoảng 300 người sử dụng dịch vụ thanh toán số để đánh giá mức độ tác động của các hoạt động digital marketing, từ đó phân tích kết quả thực trạng, làm cơ sở đề xuất các giải pháp digital marketing phù hợp với xu hướng hiện nay.

THỰC TRẠNG HOẠT ĐỘNG DIGITAL MARKETING CỦA CÁC DOANH NGHIỆP

Khái quát về thị trường thanh toán số tại Việt Nam

Trong những năm gần đây, thanh toán không tiền mặt đang được phát triển mạnh mẽ với đa dạng phương thức thanh toán trên nền tảng số. Đặc biệt, dưới sự tác động của đại dịch Covid-19, Việt Nam đã và đang bắt kịp rất nhanh với xu thế này và có xu hướng gia tăng qua các năm, cả về giá trị và khối lượng giao dịch.

Cùng với sự chuyển mình mạnh mẽ của thương mại điện tử, năm 2022 đánh dấu sự tăng trưởng đáng kinh ngạc của cả số lượng và giá trị thanh toán không tiền mặt (Hình 2). Nổi bật là tỷ lệ người dùng thanh toán không tiền mặt tăng ~70% về số lượng và hơn 27% giá trị giao dịch, cho thấy sự chuyển dịch mạnh mẽ khỏi hình thức thanh toán truyền thống (tiền mặt). Không những vậy, số giao dịch qua hệ thống thanh toán điện tử liên ngân hàng cũng tăng hơn 32% cho thấy tiềm năng giao dịch tài chính giữa doanh nghiệp với doanh nghiệp.

Hình 2: Thanh toán không dùng tiền mặt tại Việt Nam trong 4 tháng đầu năm 2022

Nguồn: TTXVN 16/06/2022 tổng hợp

Trong năm 2024, thanh toán số tại Việt Nam tiếp tục phát triển mạnh mẽ, phản ánh xu hướng chuyển đổi từ tiền mặt sang các phương thức thanh toán điện tử. Chỉ trong 7 tháng đầu năm, số lượng giao dịch thanh toán không dùng tiền mặt tăng đến 58,44% và giá trị giao dịch tăng 35,13% so với cùng kỳ năm 2023 (Bảng 3).

Bảng 1: Thống kê giao dịch không tiền mặt tại Việt Nam trong 7 tháng đầu năm 2024

|

|

Số lượng giao dịch so với cùng kỳ 2023 |

Tổng giá trị giao dịch so với cùng kỳ 2023 |

||

|

Số giao dịch |

Tỷ lệ |

Giá trị giao dịch |

Tỷ lệ |

|

|

Thanh toán qua Internet |

1,72 tỷ giao dịch |

Tăng 49,8% |

> 42 triệu tỷ đồng |

Tăng 33,7% |

|

Thanh toán qua điện thoại di động |

6,48 tỷ giao dịch |

Tăng 59,1% |

41,1 triệu tỷ đồng |

Tăng 38% |

|

Thanh toán qua QR Code |

151,7 triệu tỷ giao dịch |

Tăng 106,8% |

84,6 nghìn tỷ đồng |

Tăng 105,5% |

Nguồn: Thống kê của NAPAS( 2024)

Sự phát triển của công nghệ thúc đẩy quá trình chuyển đổi số ở các doanh nghiệp Việt. Từ các tập đoàn lớn đến doanh nghiệp vừa và nhỏ (SMEs) đang tăng tốc ứng dụng công nghệ để thích ứng với xu hướng thị trường và hành vi tiêu dùng mới. Hiện nay, Việt Nam đang có hơn 260 công ty hoạt động trong lĩnh vực Fintech, trong đó có 81 doanh nghiệp hoạt động trong mảng dịch vụ thanh toán (khoảng 31% trong tổng số lượng công ty Fintech tại Việt Nam).

Với sự phát triển nhanh chóng của công nghệ, không chỉ các doanh nghiệp thanh toán số, mà các ngân hàng cũng tích cực đầu tư vào ứng dụng thanh toán và hệ thống thanh toán số. Các ngân hàng, như: Vietcombank, Techcombank, MB Bank, BIDV… cũng liên tục cải tiến ứng dụng mobile banking, tích hợp nhiều tính năng như tạo QR Code cho shop bán hàng, tích điểm đổi voucher, hoàn tiền theo giao dịch… Sự kết hợp giữa ngân hàng và các công ty thanh toán số đã giúp mở rộng hệ sinh thái fintech, từ thanh toán hóa đơn, mua sắm online, đặt vé xe, đến các dịch vụ tài chính số như vay tiêu dùng, gửi tiết kiệm, đầu tư một cách liền mạch và thuận tiện.

Trong bối cảnh thương mại điện tử và các dịch vụ tài chính số phát triển mạnh mẽ, hành vi thanh toán của người tiêu dùng cũng đang có sự chuyển dịch đáng kể. Người tiêu dùng ngày nay có xu hướng ưu tiên các phương thức thanh toán số như: chuyển khoản qua QR Code, ví điện tử hoặc liên kết tài khoản/thẻ ngân hàng với các sàn thương mại điện tử để đảm bảo tính tiện lợi, tốc độ xử lý nhanh và hưởng nhiều ưu đãi.

Hình 3: Hình thức thanh toán chủ yếu của người tiêu dùng khi mua sắm

Nguồn: Kết quả khảo sát tháng 01/2025, N = 300

Theo khảo sát cho thấy, đa số người tiêu dùng (NTD) lựa chọn sử dụng hình thức thanh toán số bởi sự tiện lợi, nhanh chóng và các ưu đãi (hoàn tiền, giảm giá…) từ phía trung gian thanh toán hoặc từ ngân hàng thanh toán (Hình 4).

Hình 4: Lý do NTD lựa chọn hình thức thanh toán số khi mua hàng

Nguồn: Kết quả khảo sát tháng 01/2025, N = 300

Tuy nhiên, sự gia tăng của các giao dịch điện tử cũng kéo theo nhiều nguy cơ lừa đảo như giả mạo tin nhắn ngân hàng, phishing (lừa đảo qua email/sms), và “trộm” thông tin tài khoản. Nhiều người lo ngại bị đánh cắp thông tin cá nhân hoặc mất tiền khi sử dụng ví điện tử/internet banking, làm ảnh hưởng đến niềm tin vào hệ thống thanh toán số. Bên cạnh đó, ở khu vực nông thôn và với nhóm khách hàng lớn tuổi, nhiều người vẫn gặp khó khăn khi thực hiện thao tác trên app hoặc chưa quen với việc sử dụng ví điện tử, QR code, công nghệ số nên các hình thức này chưa được phổ biến sâu rộng.

Ứng dụng Digital Marketing của các doanh nghiệp trung gian thanh toán

Trong bối cảnh số hóa và sự phát triển mạnh mẽ của hệ sinh thái tài chính điện tử, các doanh nghiệp trung gian thanh toán, như: MoMo, ZaloPay, VNPay, AppotaPay…, đang chạy đua trong việc tận dụng digital marketing nhằm thu hút khách hàng mới, duy trì khách hàng cũ và nâng cao độ nhận diện thương hiệu.

Tuy nhiên, digital marketing trong lĩnh vực thanh toán số có những đặc thù riêng bởi đây là loại sản phẩm vô hình và mang tính tiện ích cao nên đòi hỏi các chiến dịch truyền thông rõ ràng để xây dựng niềm tin từ khách hàng. Bên cạnh đó, việc tiếp cận thông tin còn phụ thuộc vào từng nhóm độ tuổi khác nhau (Gen Z, Millennials, Gen X, Baby Boomers) và các kênh digital mà họ thường xuyên sử dụng. Đa số khách hàng thường có xu hướng cảnh giác với các dịch vụ tài chính, nên nội dung tiếp thị cần minh bạch, có tính thuyết phục cao.

Hiện nay, các doanh nghiệp thanh toán số đang triển khai nhiều hình thức digital marketing khác nhau nhằm tiếp cận và tương tác với khách hàng một cách hiệu quả. Một trong những chiến lược phổ biến nhất là quảng cáo hiệu suất, trong đó tập trung vào tối ưu hóa chi phí để đạt được các mục tiêu như lượt tải ứng dụng, đăng ký tài khoản, liên kết ngân hàng hay khuyến khích giao dịch lần đầu. Các nền tảng hỗ trợ quảng cáo như: Google Ads, Facebook Ads, TikTok Ads được sử dụng rộng rãi để nhắm mục tiêu khách hàng theo hành vi, thỏi quen sử dụng, vị trí địa lý hay lịch sử tiêu dùng. Đồng thời, các chiến dịch tiếp thị lại cũng được ứng dụng để duy trì tương tác với khách hàng tiềm năng, từ đó gia tăng tỷ lệ chuyển đổi.

Bên cạnh quảng cáo trả phí, các doanh nghiệp thanh toán số lại chưa tận dụng được tối đa sức mạnh của mạng xã hội để xây dựng thương hiệu và kết nối với người dùng. Các nền tảng như: Facebook, TikTok, YouTube chưa có nhiều tuyến nội dung đa dạng như: review trải nghiệm, livestream tư vấn hay các chiến dịch lan tỏa nhờ vào Influencer. Do đó, chưa tạo được độ phủ sóng rộng rãi đến địa phương hay các đối tượng trẻ (Gen Z, Gen Alpha), cũng như để tạo dựng niềm tin và thúc đẩy hành vi sử dụng dịch vụ.

Website và ứng dụng di động đóng vai trò trung tâm trong chiến lược digital marketing của các doanh nghiệp thanh toán số. Các nền tảng này không chỉ cung cấp thông tin chi tiết về dịch vụ mà còn tích hợp các công cụ quản lý tài chính, hệ thống vận hành sản phẩm. AI và Big Data được ứng dụng để phân tích hành vi khách hàng, từ đó gợi ý các chương trình khuyến mãi phù hợp hoặc gửi thông báo nhắc nhở giao dịch theo thói quen ghi nhận được. Từ đó, Email marketing và chatbot AI cũng được tận dụng để duy trì sự kết nối và chăm sóc khách hàng một cách tự động. Tuy nhiên, một số doanh nghiệp chưa có đủ tiềm lực tài chính hoặc không ứng dụng chatbot, dẫn đến khả năng đáp ứng sự hài lòng của khách hàng cũng không cao.

Dưới góc độ tiêu dùng, khách hàng ngày càng có xu hướng đón nhận các nội dung mang tính giáo dục và thực tiễn hơn thay vì chỉ tập trung vào khuyến mãi. Theo khảo sát hơn 300 người tiêu dùng, có hơn 22% người được khảo sát lựa chọn mua sản phẩm là do giá trị của sản phẩm và 19,3% người lựa chọn mua bởi tin tưởng vào thương hiệu. Ngoài ra, các chương trình ưu đãi cũng nhận được sự quan tâm lớn với hơn 14% người lựa chọn (Hình 5).

Hình 5: Yếu tố tác động khiến NTD mua hàng sau khi tiếp xúc với kênh digital marketing

Nguồn: Kết quả khảo sát tháng 01/2025, N = 300

Qua khảo sát (Hình 6) cũng cho thấy, mạng xã hội vẫn là kênh tương tác chính. Khách hàng có xu hướng tìm hiểu về sản phẩm, dịch vụ trước khi mua hàng qua các nền tảng như: TikTok, Facebook, Google để dễ dàng xem các thông tin một cách sinh động và minh bạch hơn. Các hình thức quảng bá khác nhau sẽ tác động đến mức độ tin cậy theo từng kênh và từng nhóm đối tượng khách hàng.

Hình 6: Nền tảng NTD tìm hiểu sản phẩm/dịch vụ trước khi mua hàng

Nguồn: Kết quả khảo sát tháng 01/2025, N = 300

Người xem hiện nay có xu hướng tiếp nhận các nội dung digital marketing theo dạng video ngắn, đặc biệt đối với nhóm khách hàng trẻ. Những quảng cáo video có nội dung dễ hiểu, trực quan, kết hợp cùng những tình huống thực tế giúp khách hàng hình dung rõ ràng hơn về cách sử dụng sản phẩm, dịch vụ. Ngoài ra, những bài viết trên Facebook, Zalo, LinkedIn cập nhật thông tin về sản phẩm, tính năng mới và chương trình khuyến mãi cũng được khách hàng quan tâm (Hình 7).

Hình 7: Hình thức digital marketing khiến NTD tin tưởng sản phẩm

Nguồn: Kết quả khảo sát tháng 01/2025, N = 300

Hình 8 cho thấy, tỷ lệ người mua hàng sau khi xem quảng cáo trên các kênh digital chiếm tỉ lệ tương đối cao. Điều này cho thấy, nhờ các chiến dịch truyền thông trên nền tảng số, người tiêu dùng Việt Nam ngày càng quen thuộc hơn với các hình thức thanh toán mua sắm online, không dùng tiền mặt. Các hoạt động marketing như quảng cáo trực tuyến, chiến dịch influencer marketing, hay chương trình khuyến mãi tạo cho người dùng tiếp cận và hình thành thói quen sử dụng dịch vụ thanh toán số một cách dễ dàng.

Hình 8: Tỷ lệ NTD từng mua hàng sau khi xem quảng cáo trên nền tảng số

Nguồn: Kết quả khảo sát tháng 01/2025, N = 300

Bên cạnh đó, tỷ lệ người mua hàng trực tuyến qua kênh thương mại điện tử (Shopee, Lazada…) và kênh mạng xã hội (Facebook, Instagram, Zalo) chiếm tỷ trọng cao, chiếm đến 77,25% tổng số kênh bán. Điều này cho thấy, xu hướng tiêu dùng qua internet ngày càng mạnh mẽ nhờ sự tiện lợi mang lại cho người mua (Hình 9).

Hình 9: Tỷ lệ kênh mua sắm của NTD

Nguồn: Kết quả khảo sát tháng 01/2025, N = 300

Không những thế, các nền tảng digital marketing giúp mở rộng hệ sinh thái dịch vụ, tăng cường sự gắn kết với khách hàng. Các doanh nghiệp không chỉ giới hạn trong việc cung cấp dịch vụ thanh toán mà còn tích hợp nhiều tính năng như đặt vé máy bay, mua sắm trực tuyến, thanh toán hóa đơn, đầu tư tài chính... Điều này giúp khách hàng được trải nghiệm dịch vụ giá trị gia tăng một cách liền mạch và đa dạng.

Hơn hết, digital marketing đóng vai trò quan trọng trong quá trình xây dựng niềm tin và giáo dục thị trường. Dù thanh toán số đang phát triển mạnh, vẫn còn một bộ phận người tiêu dùng e ngại về vấn đề bảo mật và an toàn giao dịch. Các chiến dịch truyền thông trên nền tảng số giúp doanh nghiệp truyền tải thông điệp về tính bảo mật, lợi ích của thanh toán số và các biện pháp bảo vệ người dùng, từ đó tạo dựng niềm tin và khuyến khích nhiều người sử dụng dịch vụ hơn.

Hạn chế của thị trường dịch vụ thanh toán số trong các hoạt động Digital Marketing

Mặc dù đạt được nhiều thành công trong triển khai digital marketing, các doanh nghiệp thanh toán số vẫn đối mặt với một số thách thức lớn. Những hạn chế này không chỉ xuất phát từ bản chất của ngành mà còn đến từ hành vi của người tiêu dùng và môi trường cạnh tranh.

Một trong những hạn chế lớn nhất là sự bão hòa của thị trường và mức độ cạnh tranh cao. Sự cạnh tranh khốc liệt dẫn đến chi phí quảng cáo gia tăng, khiến việc tối ưu hóa hiệu quả ngân sách trở thành bài toán nan giải. Việc duy trì mức độ trung thành của khách hàng cũng là một thách thức khi thị trường có quá nhiều lựa chọn thay thế.

Bên cạnh đó, những lo ngại về bảo mật thông tin cá nhân và sự gia tăng của các hình thức lừa đảo trực tuyến cũng khiến khách hàng có xu hướng cảnh giác hơn với những nội dung quảng cáo. Nếu chiến lược Digital Marketing không được triển khai đúng cách, như sử dụng quá nhiều quảng cáo giật gân hoặc thiếu các yếu tố chứng thực rõ ràng, người tiêu dùng có thể hoài nghi về tính an toàn của dịch vụ.

Cuối cùng, sự thay đổi liên tục trong thuật toán của các nền tảng digital marketing như Facebook, Google hay TikTok cũng gây ra không ít khó khăn. Khi các nền tảng này điều chỉnh thuật toán phân phối nội dung hoặc siết chặt chính sách quảng cáo liên quan đến dịch vụ tài chính, doanh nghiệp thanh toán số buộc phải điều chỉnh chiến lược liên tục, làm tăng chi phí và thời gian triển khai.

Có thể thấy, việc tối ưu hóa trải nghiệm khách hàng thông qua các nền tảng số và ứng dụng công nghệ mới sẽ tiếp tục là xu hướng chủ đạo, quyết định sự thành công của các doanh nghiệp trong ngành. Do vậy, để tối ưu hóa hiệu quả digital marketing, doanh nghiệp thanh toán số cần có chiến lược tổng thể nhằm nâng cao nhận diện thương hiệu, cải thiện trải nghiệm khách hàng và tối ưu chi phí tiếp thị.

ĐỀ XUẤT GIẢI PHÁP NHẰM PHÁP DIGITAL MARKETING CHO CÁC DOANH NGHIỆP TRUNG GIAN THANH TOÁN

Để nâng cao hiệu quả Digital Marketing, các doanh nghiệp trung gian thanh toán cần tập trung vào các giải pháp sau:

Thứ nhất, ứng dụng dữ liệu và trí tuệ nhân tạo (AI) để tối ưu hóa chiến dịch quảng cáo, cá nhân hóa nội dung tiếp thị. Trí tuệ nhân tạo (AI) đóng vai trò quan trọng trong việc phân tích hành vi khách hàng, tối ưu hóa quảng cáo và tăng hiệu suất chiến dịch Digital Marketing. Thông qua việc thu thập và xử lý dữ liệu lớn (Big Data), AI thông qua hành vi tương tác với doanh nghiệp qua các quảng cáo, phân tích hiệu quả quảng cáo, giúp doanh nghiệp xác định được xu hướng tiêu dùng, sở thích và nhu cầu thực tế của từng nhóm khách hàng. Điều này giúp doanh nghiệp tối ưu hóa nội dung quảng cáo, điều chỉnh thông điệp tiếp thị phù hợp với từng đối tượng nhằm gia tăng tỷ lệ chuyển đổi.

Hơn nữa, AI hỗ trợ tự động hóa quy trình tiếp thị thông qua hệ thống chatbot, giúp doanh nghiệp tiết kiệm thời gian, chi phí nhân sự và tăng khả năng hài lòng của khách hàng bằng cách phản hồi nhanh chóng các câu hỏi, hướng dẫn thanh toán hoặc gợi ý dịch vụ phù hợp. Từ đó cũng giúp doanh nghiệp tạo được lợi thế cạnh tranh so với các dối thủ trên thị trường.

Thứ hai, đa dạng hóa nền tảng tiếp cận khách hàng. Khách hàng hiện nay không chỉ sử dụng một nền tảng duy nhất, do đó, các doanh nghiệp trung gian thanh toán cần kết hợp hoạt động digital marketing trên nhiều nền tảng như Facebook, Instagram, X, Zalo, Google, sàn thương mại điện tử… và tập trung vào trải nghiệm, sở thích người dùng để đồng bộ hóa trải nghiệm, gia tăng sự trung thành của họ.

Để có thể tối ưu hóa các hoạt động digital marketing hiệu quả trên các nền tảng số, doanh nghiệp cần hiểu rõ thói quen người dùng trên từng kênh, ví dụ như:

- TikTok và Instagram Reels: Nên tận dụng những video dạng ngắn, sáng tạo để giới thiệu sản phẩm, hướng dẫn sử dụng dịch vụ thanh toán số một cách trực quan, sinh động.Facebook và YouTube: Triển khai nội dung dài hơi hơn như bài đăng tính năng nổi bật, ưu đãi, livestream tư vấn về các giải pháp tài chính, chương trình khuyến mãi.

- Zalo: Phát triển nội dung liên quan đến thông tin thị trường, lịch thanh toán dịch vụ hoặc các cập nhật quan trọng về dịch vụ thanh toán số mà doanh nghiệp cung cấp để duy trì kết nối với khách hàng và kịp thời hỗ trợ nếu khách hàng gặp vướng mắc.

- Threads và X: Là những kênh có lượng người dùng trẻ sử dụng để “đu idol”. Vì thế, doanh nghiệp nên có những hoạt động marketing kết hợp với KOLs ở trên hai nền tảng này để thu hút đông đảo lượng tiếp cận và tương tác, từ đó tăng độ phủ thương hiệu của doanh nghiệp.

Thứ ba, tận dụng hình thức tiếp thị nội dung dựa trên niềm tin. Với các dịch vụ tài chính như thanh toán số, yếu tố niềm tin là cực kỳ quan trọng trong việc thuyết phục khách hàng sử dụng dịch vụ. Do đó, doanh nghiệp cần chú trọng phát triển nội dung tiếp thị mang tính giáo dục, giúp khách hàng hiểu rõ hơn về lợi ích và sự an toàn của các phương thức thanh toán số như:

- Xây dựng blog với tuyến nội dung chuyên sâu: Cung cấp kiến thức về thanh toán số, hướng dẫn bảo mật thông tin tài chính, cập nhật những thông tin, xu hướng mới thị trường…

- Tận dụng review từ người dùng cũ và KOLs: Khuyến khích các khách hàng chia sẻ trải nghiệm thực tế với các hoạt động thanh toán số, kết hợp tạo các chương trình hợp tác với KOLs để gia tăng độ tin cậy và số lượng người sử dụng dịch vụ.

- Email marketing cá nhân hóa: Gửi thông tin ưu đãi, hướng dẫn sử dụng dịch vụ dựa trên thói quen và hành vi thanh toán của từng nhóm khách hàng.

Cuối cùng, đầu tư vào đào tạo và phát triển đội ngũ nhân sự marketing số. Nhân sự có trình độ chuyên môn cao là yếu tố quyết định để doanh nghiệp có thể triển khai các hoạt động digital marketing hiệu quả, phù hợp với từng nhóm đối tượng mục tiêu. Vì vậy, doanh nghiệp nên xây dựng đội ngũ chuyên trách digital marketing, có dày dặn kinh nghiệm trong ngành ngoài khả năng sáng tạo, tối ưu quảng cáo, mà còn quản lý tốt dữ liệu khách hàng và đo lường hiệu quả chiến dịch.

Bên cạnh đó, doanh nghiệp cần xây dựng lộ trình đào tạo bài bản và thường xuyên tổ chức các khoá đào tạo để cập nhật kỹ năng cần thiết cho đội ngũ nhân sự digital marketing như sáng tạo nội dung, tối ưu công cụ quản lý quảng cáo, phân tích dữ liệu. Ngoài ra, có thể thông qua các hội thảo, khóa học chuyên sâu và hợp tác với chuyên gia, đối tác công nghệ, các nền tảng lớn, như: Google, Meta, TikTok để đảm bảo đội ngũ nhân sự luôn bắt kịp xu hướng thị trường và ứng dụng công nghệ mới vào chiến lược marketing.

Nhìn chung, Digital Marketing đang đóng vai trò then chốt trong chiến lược phát triển của các doanh nghiệp trung gian thanh toán tại Việt Nam. Để duy trì lợi thế cạnh tranh, các doanh nghiệp cần liên tục cập nhật xu hướng mới, tận dụng tối đa công nghệ và tối ưu hóa trải nghiệm khách hàng để nâng cao hiệu quả tiếp thị trong tương lai.

KẾT LUẬN

Trong bối cảnh thị trường dịch vụ thanh toán số tại Việt Nam đang phát triển mạnh mẽ, việc triển khai và đẩy mạnh các hoạt động digital marketing là điều tất yếu. Các doanh nghiệp trung gian đều đang đứng trước cơ hội lớn khi người dùng dần quen với việc thanh toán không tiền mặt và chính sách hỗ trợ, công nghệ ngày một phát triển.

Digital marketing không chỉ là công cụ tiếp cận người dùng đơn thuần nữa, mà còn giúp doanh nghiệp xây dựng lòng tin, tối ưu trải nghiệm người dùng và tăng tỉ lệ chuyển đổi từ khách hàng tiềm năng thành người dùng thực tế (trả phí). Việc đầu tư bài bản vào digital marketing sẽ giúp doanh nghiệp rút ngắn thời gian, chi phí trong cuộc đua cách mạng công nghiệp số đầy khốc liệt như hiện này.

Bài nghiên cứu đã phân tích thực trạng digital marketing trong ngành thanh toán số và chỉ ra những thách thức mà các doanh nghiệp trung gian thanh toán đang phải đối mặt. Từ đó, nhận thấy tác động ý nghĩa của digital marketing trong chiến lược mở rộng thị phần doanh nghiệp và đề xuất các giải pháp phù hợp, nhằm nâng cao hiệu quả marketing, tăng cường niềm tin người dùng thông qua các chiến dịch truyền thông minh bạch.

Các doanh nghiệp cung cấp dịch vụ thanh toán số cũng cần chủ động hơn trong việc triển khai chiến thuật phát triển dài hạn. Để đạt được hiệu quả tối ưu, doanh nghiệp thanh toán số cần không ngừng đổi mới, nâng cấp công nghệ vận hành; linh hoạt kết hợp các nền tảng tiếp thị và tối ưu nội dung dựa trên thói quen người dùng tại nền tảng tương ứng; xây dựng tuyến nội dung có giá trị, từ đó, tạo dựng niềm tin cho người xem và gia tăng tỉ lệ chuyển đổi người dùng; tích cực nâng cấp chuyên môn của đội ngũ nhân sự, nhanh chóng cập nhật xu hướng để kịp thời điều chỉnh chiến lược phù hợp với hành vi khách hàng.

Việc ứng dụng Digital Marketing một cách bài bản không chỉ giúp doanh nghiệp gia tăng lợi thế cạnh tranh mà còn góp phần thúc đẩy sự phát triển của nền kinh tế số và hệ sinh thái thanh toán không tiền mặt tại Việt Nam./.

TÀI LIỆU THAM KHẢO

- Chaffey, D. (2014), Digital Marketing: Strategy, Implementation, and Practice, Pearson Education.

- Philip Kotler (2021), Marketing 5.0 – Technology Humanity.

- Nguyễn Nhiên (2019), Digital Marketing – Xu hướng marketing tất yếu trong thời đại 4.0, Nxb Lao động.

- Hà Anh Tuấn và cộng sự (2022), Digital Marketing từ chiến lược đến thực thi, Nxb Dân Trí.

- Ngân hàng Nhà nước (2024), Báo cáo thanh toán không dùng tiền mặt.

- NAPAS (2024), Báo cáo thống kê từ Công ty Cổ phần Thanh toán Quốc gia Việt Nam.

- Sandeep Ponde (2019), DIGITAL MARKETING: CONCEPTS & ASPECTS, International Journal of Advanced Research, 7(2), 260-266.

- Kotler, P., Keller, L (2007), Marketing management, Grada Publishing, ISBN 80-247-1359-5.

- Adnan Aliani (2022), Beginner’s Manual on Digital Marketing and E-Commerce, UNESCAP South and South-West Asia Office

| Ngày nhận bài: 15/02/2025; Ngày phản biện: 20/02/2025; Ngày duyệt đăng: 28/02/2025 |

Bình luận