Tài chính xanh, cạnh tranh ngân hàng và hiệu suất bền vững: Bằng chứng thực nghiệm từ ngành ngân hàng Việt Nam

Lê Huỳnh Thuý Nga

Đại học Kinh tế Quốc Dân

Đào Thị Mai Phương

Đại học Kinh tế Quốc dân

Tác giả liên hệ: Lê Huỳnh Thúy Nga; Email: lehuynhthuynga01@gmail.com

Tóm tắt

Nghiên cứu này khám phá mối quan hệ giữa tài chính xanh, cạnh tranh ngân hàng và hiệu suất bền vững trong ngành ngân hàng tại Việt Nam. Dựa trên mô hình đề xuất, tài chính xanh không chỉ tác động trực tiếp đến hiệu suất bền vững mà còn gián tiếp ảnh hưởng thông qua cạnh tranh tại ngân hàng. Dữ liệu được thu thập thông qua khảo sát nhân viên ngân hàng, nhằm đánh giá mức độ ứng dụng tài chính xanh và tác động của nó đến chiến lược cạnh tranh cũng như hiệu suất dài hạn. Kết quả nghiên cứu cung cấp bằng chứng thực nghiệm về vai trò trung gian của cạnh tranh trong mối quan hệ giữa tài chính xanh và hiệu suất bền vững, từ đó đề xuất các chiến lược thúc đẩy phát triển bền vững trong lĩnh vực ngân hàng Việt Nam.

Từ khóa: tài chính xanh, cạnh tranh ngân hàng, hiệu suất bền vững, ngân hàng Việt Nam, phát triển bền vững.

Summary

This study explores the relationship between green finance, banking competition, and sustainable performance in the Vietnamese banking sector. Based on the proposed model, green finance not only directly impacts sustainable performance but also exerts an indirect influence through banking competition. Data were collected through a survey of bank employees to assess the extent of green finance adoption and its effects on competitive strategies and long-term performance. The research findings provide empirical evidence on the mediating role of banking competition in the relationship between green finance and sustainable performance, thereby proposing strategic recommendations to promote sustainable development in Vietnam’s banking industry.

Keywords: Green finance, banking competition, sustainable performance, Vietnamese banking sector, sustainable development.

ĐẶT VẤN ĐỀ

Trong bối cảnh biến đổi khí hậu và các vấn đề môi trường ngày càng trở nên nghiêm trọng, tài chính xanh đã nổi lên như một công cụ quan trọng nhằm thúc đẩy tăng trưởng bền vững trong lĩnh vực ngân hàng (Wang và cộng sự, 2016). Các ngân hàng không chỉ đóng vai trò trung gian tài chính mà còn là nhân tố quan trọng trong việc phân bổ nguồn vốn vào các dự án thân thiện với môi trường, qua đó giảm thiểu tác động tiêu cực đến hệ sinh thái (UNEP, 2017). Tuy nhiên, mức độ áp dụng tài chính xanh trong ngành ngân hàng Việt Nam vẫn còn hạn chế do những thách thức về quy định, nhận thức và khả năng cạnh tranh giữa các ngân hàng (Nguyen và cộng sự, 2021). Một yếu tố quan trọng cần xem xét là tác động của tài chính xanh đến hiệu suất bền vững của ngân hàng. Các nghiên cứu trước đây cho thấy tài chính xanh có thể giúp cải thiện hiệu quả hoạt động, nâng cao danh tiếng doanh nghiệp và thu hút sự quan tâm từ các nhà đầu tư có ý thức môi trường (Zhang và cộng sự, 2022). Tuy nhiên, mối quan hệ này có thể không đơn thuần là quan hệ trực tiếp, mà còn bị ảnh hưởng bởi yếu tố cạnh tranh trong ngành ngân hàng (Porter và cộng sự, 2011). Khi các ngân hàng gia tăng mức độ cạnh tranh bằng việc tích hợp tài chính xanh vào chiến lược kinh doanh, điều này có thể tạo ra lợi thế cạnh tranh và tác động tích cực đến hiệu suất bền vững (Chen và cộng sự, 2020).

CƠ SỞ LÝ THUYẾT VÀ PHƯƠNG PHÁP NGHIÊN CỨU

Cơ sở lý thuyết

Tổng quan về tài chính xanh

Tài chính xanh (Green Finance) là một xu hướng quan trọng trong hệ thống tài chính toàn cầu, tập trung vào việc hướng dòng vốn vào các hoạt động kinh doanh bền vững, thân thiện với môi trường (OECD, 2017). Đây là một trong những công cụ quan trọng nhằm thúc đẩy quá trình chuyển đổi sang nền kinh tế xanh, giúp giảm thiểu tác động tiêu cực đến môi trường và góp phần thực hiện các mục tiêu phát triển bền vững (Sustainable Development Goals - SDGs) của Liên Hợp Quốc (UNEP, 2016). Các hoạt động tài chính xanh bao gồm đầu tư vào trái phiếu xanh, tín dụng xanh, quỹ đầu tư bền vững và các sản phẩm tài chính hỗ trợ doanh nghiệp thực hiện các cam kết về bảo vệ môi trường (Zhang và cộng sự, 2019).

Tác động của tài chính xanh đến cạnh tranh ngân hàng

Trong bối cảnh ngày càng nhiều ngân hàng hướng tới phát triển bền vững, tài chính xanh trở thành một yếu tố quan trọng giúp các ngân hàng nâng cao năng lực cạnh tranh. Theo nghiên cứu của Campiglio và cộng sự (2018), việc triển khai các sản phẩm tài chính xanh không chỉ giúp ngân hàng tiếp cận nguồn vốn từ các tổ chức quốc tế mà còn thu hút được nhóm khách hàng có ý thức môi trường cao. Điều này tạo ra sự khác biệt giữa các ngân hàng trong thị trường, thúc đẩy mức độ cạnh tranh cao hơn trong ngành tài chính. Ngoài ra, tài chính xanh còn giúp các ngân hàng nâng cao uy tín thương hiệu và cải thiện quan hệ với các bên liên quan (Weber, 2017). Sự phát triển của các sản phẩm tài chính xanh cũng thúc đẩy đổi mới trong ngành ngân hàng, khi các tổ chức tài chính phải tìm kiếm các phương pháp định giá rủi ro môi trường và xây dựng mô hình tài trợ bền vững (Sachs và cộng sự, 2019). Theo lý thuyết thể chế (DiMaggio và cộng sự, 1983), các ngân hàng áp dụng chiến lược tài chính xanh không chỉ để tuân thủ quy định mà còn để tạo sự khác biệt và nâng cao danh tiếng, từ đó gia tăng lợi thế cạnh tranh. Từ đó, có thể đưa ra giả thuyết:

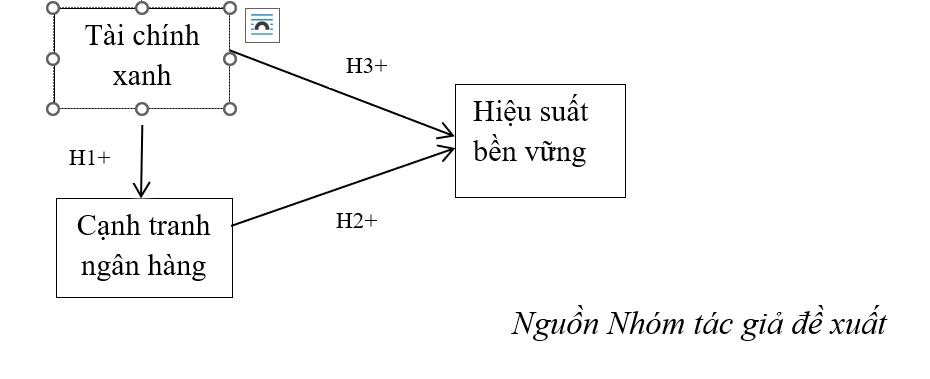

H1: Tài chính xanh có tác động tích cực đến cạnh tranh ngân hàng.

Tác động của cạnh tranh ngân hàng đến hiệu suất bền vững

Cạnh tranh trong ngành ngân hàng có ảnh hưởng đáng kể đến hiệu suất bền vững (Sustainable Performance) của các tổ chức tài chính. Theo Berger và cộng sự (2017), cạnh tranh thúc đẩy các ngân hàng tối ưu hóa hoạt động, nâng cao chất lượng dịch vụ và gia tăng khả năng tiếp cận vốn. Áp lực từ cạnh tranh cũng buộc các ngân hàng phải đổi mới sản phẩm và cải thiện quản trị rủi ro nhằm đáp ứng nhu cầu thị trường và nâng cao hiệu quả hoạt động (Claessens và cộng sự, 2004). Bên cạnh đó, sự gia tăng cạnh tranh khuyến khích các ngân hàng mở rộng danh mục tài trợ bền vững, từ đó nâng cao hiệu suất kinh tế, xã hội và môi trường. Scholtens (2008) cho rằng các ngân hàng cạnh tranh mạnh mẽ thường có xu hướng áp dụng các chiến lược tài chính xanh nhằm giảm thiểu rủi ro và tối ưu hóa lợi nhuận dài hạn. Theo Saleem và cộng sự (2024), việc các ngân hàng cạnh tranh trong việc cung cấp các sản phẩm và dịch vụ thân thiện với môi trường góp phần thúc đẩy sự phát triển bền vững của toàn ngành. Đồng thời, cạnh tranh cũng khuyến khích các ngân hàng nâng cao chất lượng dịch vụ, cải thiện khả năng quản lý rủi ro và tối ưu hóa quy trình vận hành, từ đó nâng cao hiệu suất bền vững trên cả ba khía cạnh: kinh tế, xã hội và môi trường (Malsha và cộng sự, 2021). Theo lý thuyết thể chế, để duy trì lợi thế cạnh tranh, các ngân hàng cần liên tục điều chỉnh mô hình hoạt động theo các tiêu chuẩn bền vững, đáp ứng yêu cầu của khách hàng và cơ quan quản lý (Fakhira và cộng sự, 2023). Vì vậy, nghiên cứu này đề xuất giả thuyết:

H2: Cạnh tranh ngân hàng có tác động tích cực đến hiệu suất bền vững.

Tác động trực tiếp của tài chính xanh đến hiệu suất bền vững

Tài chính xanh đóng vai trò quan trọng trong việc cải thiện hiệu suất bền vững của ngân hàng bằng cách thúc đẩy đầu tư vào các dự án có trách nhiệm với môi trường, giảm thiểu rủi ro tài chính và gia tăng giá trị kinh tế trong dài hạn (Zheng và cộng sự, 2022). Theo nghiên cứu của Elkington (1994), hiệu suất bền vững được đánh giá dựa trên ba khía cạnh chính: kinh tế, xã hội và môi trường. Các ngân hàng áp dụng chiến lược tài chính xanh có xu hướng đạt được hiệu suất tốt hơn ở cả ba phương diện này nhờ vào khả năng thích ứng với các xu hướng toàn cầu và quản lý rủi ro môi trường hiệu quả hơn (Malsha và cộng sự, 2021). Hơn nữa, các ngân hàng tham gia vào tài chính xanh có thể hưởng lợi từ các chính sách ưu đãi của chính phủ và các tổ chức tài chính quốc tế, góp phần cải thiện lợi nhuận và duy trì hoạt động ổn định hơn trong dài hạn (Weber và cộng sự, 2016). Ngoài ra, việc tuân thủ các tiêu chuẩn bền vững không chỉ giúp ngân hàng giảm thiểu rủi ro pháp lý mà còn nâng cao danh tiếng, thu hút khách hàng có ý thức bảo vệ môi trường và củng cố vị thế cạnh tranh (Suchman, 1995). Do đó, có thể đưa ra giả thuyết:

H3: Tài chính xanh có tác động tích cực đến hiệu suất bền vững của ngân hàng.

Từ những giả thuyết trên, nhóm tác giả đề xuất mô hình nghiên cứu như Hình 1.

Hình 1: Mô hình nghiên cứu đề xuất

Phương pháp nghiên cứu

Phương pháp nghiên cứu định tính

Nghiên cứu định tính được thực hiện nhằm kiểm tra tính phù hợp của các nhân tố, khám phá yếu tố tiềm ẩn và xác thực mô hình nghiên cứu. Nhóm nghiên cứu tham khảo các mô hình lý thuyết, thiết kế bảng hỏi qua thảo luận nội bộ và tiến hành phỏng vấn ba chuyên gia trong lĩnh vực Ngân hàng - Tài chính. Các buổi phỏng vấn trực tuyến qua Google Meeting kéo dài 15-20 phút với bộ câu hỏi chuẩn bị sẵn, giúp đánh giá mô hình và thang đo một cách toàn diện.

Phương pháp định lượng

Nghiên cứu được thực hiện bằng cách phát phiếu khảo sát trực tiếp và trực tuyến đến 200 nhân viên ngân hàng. Sau quá trình sàng lọc, 183 phiếu hợp lệ được giữ lại để phân tích. Dữ liệu sơ cấp ban đầu được kiểm tra trong phần mềm Excel nhằm loại bỏ các phiếu không khách quan, bao gồm những phiếu có câu trả lời trùng lặp một giá trị duy nhất trên toàn bộ thang đo. Quá trình khảo sát diễn ra từ tháng 11 đến tháng 12 năm 2024. Sau khi hoàn tất kiểm tra, dữ liệu được chuyển sang phần mềm SPSS phiên bản 26.0 và SmartPLS 4.0 để tiến hành xử lý và phân tích thống kê (Bài viết sử dụng cách viết số thập phân theo chuẩn quốc tế).

KẾT QUẢ NGHIÊN CỨU

Kết quả phân tích mô hình đo lường

Bảng 1 thể hiện kết quả thống kê mô tả.

Bảng 1: Mô tả nhân tố

|

Thống kê mô tả |

|||||

|

|

N |

Nhỏ nhất |

Lớn nhất |

Trung bình |

Độ lệch chuẩn |

|

GF1 |

183 |

1 |

5 |

3.165 |

1.168 |

|

GF2 |

183 |

1 |

5 |

2.840 |

1.297 |

|

GF3 |

183 |

1 |

5 |

3.215 |

1.329 |

|

GF4 |

183 |

1 |

5 |

3.240 |

1.308 |

|

BC1 |

183 |

1 |

5 |

3.757 |

1.219 |

|

BC2 |

183 |

1 |

5 |

3.468 |

1.247 |

|

BC3 |

183 |

1 |

5 |

3.372 |

1.330 |

|

BC4 |

183 |

1 |

5 |

3.537 |

1.248 |

|

SP1 |

183 |

1 |

5 |

3.367 |

1.153 |

|

SP2 |

183 |

1 |

5 |

3.412 |

1.355 |

|

SP3 |

183 |

1 |

5 |

3.405 |

1.268 |

|

SP4 |

183 |

1 |

5 |

3.297 |

1.426 |

Nguồn: Phân tích từ dữ liệu nghiên cứu

Kết quả thống kê mô tả (Bảng 1) cho thấy biến BC (Cạnh tranh ngân hàng) có mức trung bình cao nhất, đặc biệt là BC1 (3.757), cho thấy sự đồng thuận cao về mức độ cạnh tranh trong ngành ngân hàng. Trong khi đó, biến GF (Tài chính xanh) có giá trị trung bình thấp hơn, với GF2 chỉ đạt 2.840 – phản ánh nhận thức về tài chính xanh còn chưa đồng nhất. Biến SP (Hiệu suất bền vững) có mức trung bình dao động từ 3.297 đến 3.412, cho thấy sự đánh giá tương đối ổn định về yếu tố này. Độ lệch chuẩn cao nhất thuộc về SP4 (1.426), cho thấy quan điểm về chiến lược sản phẩm có sự phân tán lớn hơn. Điều này gợi ý rằng, cần có các chính sách thúc đẩy mạnh hơn nhằm nâng cao nhận thức và ứng dụng tài chính xanh, đồng thời tối ưu hóa chiến lược về hiệu suất bền vững để phù hợp hơn với nhu cầu thị trường.

Bảng 2: Kiểm định Cronbach’s Alpha cho thang đo Tài chính xanh (GF)

|

Thống kê độ tin cậy |

|||||

|

Giá trị Cronbach's Alpha |

Số lượng biến quan sát |

|

|

|

|

|

0.810 |

4 |

|

|

|

|

|

Thống kê biến - tổng |

|||||

|

Biến quan sát |

Trung bình thang đo nếu loại biến |

Phương sai thang đo nếu loại biến |

Tương quan biến - tổng hiệu chỉnh |

Hệ số R bình phương hiệu chỉnh |

Cronbach's Alpha nếu loại biến |

|

GF1 |

9.29 |

10.672 |

0.603 |

0.384 |

0.774 |

|

GF2 |

9.26 |

10.166 |

0.579 |

0.358 |

0.785 |

|

GF3 |

9.25 |

9.372 |

0.676 |

0.511 |

0.738 |

|

GF4 |

9.22 |

9.600 |

0.658 |

0.490 |

0.748 |

Nguồn: Phân tích từ dữ liệu nghiên cứu

Kết quả kiểm định độ tin cậy bằng Cronbach’s Alpha (Bảng 2) cho thấy, thang đo có giá trị 0.810, cao hơn mức tối thiểu 0.7, khẳng định độ tin cậy tốt. Đồng thời, tất cả các hệ số tương quan biến - tổng hiệu chỉnh đều vượt 0.3, chứng minh rằng các biến quan sát đóng góp tích cực vào thang đo. Ngoài ra, khi xem xét Cronbach’s Alpha nếu loại từng biến, không có biến nào làm giảm đáng kể độ tin cậy của thang đo, bởi giá trị này luôn nhỏ hơn Cronbach’s Alpha tổng thể (0.810). Điều này cho thấy thang đo đáp ứng yêu cầu về độ tin cậy và có thể được sử dụng cho các bước phân tích tiếp theo.

Bảng 3: Kiểm định Cronbach’s Alpha cho thang đo Cạnh tranh ngân hàng (BC)

|

Thống kê độ tin cậy |

|||||

|

Giá trị Cronbach's Alpha |

Số lượng biến quan sát |

|

|

|

|

|

0.841 |

4 |

|

|

|

|

|

Thống kê biến - tổng |

|||||

|

Biến quan sát |

Trung bình thang đo nếu loại biến |

Phương sai thang đo nếu loại biến |

Tương quan biến - tổng hiệu chỉnh |

Hệ số R bình phương hiệu chỉnh |

Cronbach's Alpha nếu loại biến |

|

BC1 |

10.39 |

10.953 |

0.704 |

0.539 |

0.787 |

|

BC2 |

10.53 |

11.507 |

0.714 |

0.536 |

0.783 |

|

BC3 |

10.01 |

12.357 |

0.603 |

0.380 |

0.830 |

|

BC4 |

10.18 |

11.823 |

0.685 |

0.472 |

0.795 |

Nguồn: Phân tích từ dữ liệu nghiên cứu

Bảng kiểm định độ tin cậy Cronbach's Alpha (Bảng 3) cho thấy, thang đo có độ tin cậy tốt với giá trị tổng thể là 0.841, cao hơn ngưỡng 0.7. Tất cả các biến quan sát (BC1, BC2, BC3, BC4) đều có hệ số tương quan biến - tổng hiệu chỉnh trên 0.3, chứng tỏ các biến này đóng góp tích cực vào thang đo. Khi xem xét giá trị Cronbach's Alpha nếu loại từng biến, có thể thấy rằng, nếu loại biến BC3, giá trị Alpha tăng lên 0.830, tuy nhiên mức chênh lệch này không đáng kể, do đó, có thể giữ lại biến BC3.

Bảng 4: Kiểm định Cronbach’s Alpha cho thang đo Hiệu suất bền vững (SP)

|

Thống kê độ tin cậy |

|||||

|

Giá trị Cronbach's Alpha |

Số lượng biến quan sát |

|

|

|

|

|

0.792 |

4 |

|

|

|

|

|

Thống kê biến - tổng |

|||||

|

Biến quan sát |

Trung bình thang đo nếu loại biến |

Phương sai thang đo nếu loại biến |

Tương quan biến - tổng hiệu chỉnh |

Hệ số R bình phương hiệu chỉnh |

Cronbach's Alpha nếu loại biến |

|

SP1 |

11.84 |

7.945 |

0.659 |

0.439 |

0.710 |

|

SP2 |

11.32 |

9.957 |

0.497 |

0.273 |

0.789 |

|

SP3 |

11.43 |

8.508 |

0.641 |

0.430 |

0.722 |

|

SP4 |

11.95 |

7.626 |

0.627 |

0.423 |

0.731 |

Nguồn: Phân tích từ dữ liệu nghiên cứu

Dựa trên bảng kiểm định độ tin cậy Cronbach's Alpha (Bảng 4), thang đo có giá trị Cronbach’s Alpha tổng thể là 0.792 > 0.7. Các biến quan sát SP1, SP2, SP3 và SP4 đều có hệ số tương quan biến - tổng hiệu chỉnh trên 0.3, cho thấy các biến này đóng góp tích cực vào thang đo. Tuy nhiên, biến SP2 có hệ số tương quan biến - tổng thấp nhất (0.497), điều này có thể ảnh hưởng đến độ tin cậy của thang đo. Nếu loại SP2, giá trị Cronbach’s Alpha sẽ tăng lên 0.789, nhưng mức tăng này không quá đáng kể. Do đó, có thể xem xét giữ lại biến SP2 để đảm bảo tính toàn diện của thang đo, đồng thời cân nhắc điều chỉnh hoặc cải thiện nội dung biến này trong các bước nghiên cứu tiếp theo.

Bảng 5: Kết quả phân tích Độ tin cậy thang đo và Tính hội tụ thang đo

|

|

Composite Reliability (rho_c) |

Averagevariance extracted (AVE) |

|

GF |

0.946 |

0.815 |

|

BC |

0.943 |

0.801 |

|

SP |

0.945 |

0.812 |

Nguồn: Phân tích từ dữ liệu nghiên cứu

Các giá trị rho_c đều cao trên mức tiêu chuẩn 0.7, với GF đạt 0.946, BC là 0.943 và SP là 0.945. Điều này chứng tỏ các thang đo có độ tin cậy cao, thể hiện sự nhất quán nội tại giữa các biến quan sát trong từng khái niệm. Ngoài ra, các giá trị AVE của tất cả các khái niệm đều > 0.5, với GF đạt 0.815, BC là 0.801 và SP là 0.812. Điều này chỉ ra rằng, mỗi khái niệm giải thích được hơn 50% phương sai của các biến quan sát, đảm bảo giá trị hội tụ của thang đo.

Bảng 6: Kết quả tính phân biệt thang đo bằng bảng Fornell and Larcker

|

|

GF |

BC |

SP |

|

GF |

0.903 |

|

|

|

BC |

0.594 |

0.895 |

|

|

SP |

0.626 |

0.654 |

0.901 |

Nguồn: Phân tích từ dữ liệu nghiên cứu

Kết quả trong Bảng 6 cho thấy, giá trị căn bậc hai của AVE của từng khái niệm đều cao hơn các hệ số tương quan giữa chúng. Cụ thể, giá trị căn bậc hai của AVE của GF là 0.903, lớn hơn hệ số tương quan của nó với BC (0.594) và SP (0.626). Tương tự, giá trị căn bậc hai của AVE của BC (0.895) cũng lớn hơn hệ số tương quan của nó với SP (0.654). Cuối cùng, giá trị căn bậc hai của AVE của SP (0.901) cao hơn tất cả các hệ số tương quan còn lại. Do đó, có thể khẳng định các biến quan sát đo lường một khái niệm cụ thể không bị trùng lặp đáng kể với các khái niệm khác, đảm bảo tính độc lập giữa các cấu trúc đo lường. Các thang đo trong mô hình có độ tin cậy cao và có thể được sử dụng cho các phân tích tiếp theo mà không cần điều chỉnh thêm.

Bảng 7: Kết quả hệ số VIF của biến độc lập

|

|

VIF |

|

GF -> SP |

1.85 |

|

GF-> BC |

2.12 |

|

BC -> SP |

0.205 |

Nguồn: Phân tích từ dữ liệu nghiên cứu

Bảng 7 cho thấy, mô hình không gặp vấn đề về đa cộng tuyến khi kiểm tra bằng chỉ số VIF. Cụ thể, giá trị VIF của các mối quan hệ GF → SP (1.85), GF → BC (2.12) và BC → SP (0.205) đều < 5, cho thấy các biến độc lập không có sự tương quan quá cao, đảm bảo tính ổn định của mô hình hồi quy.

Bảng 8: Kết quả hệ số xác định

|

|

R-square |

R-square adjusted |

|

GF |

0.793 |

0.788 |

|

BC |

0.679 |

0.673 |

|

SP |

0.606 |

0.599 |

Nguồn: Phân tích từ dữ liệu nghiên cứu

Hệ số xác định R2R^2R2 cho thấy mức độ giải thích của các biến trong mô hình khá tốt. Cụ thể, biến GF có R2R^2R2 là 0.793 (điều chỉnh 0.788), biến BC có R2R^2R2 là 0.679 (điều chỉnh 0.673), và biến SP có R2R^2R2 là 0.606 (điều chỉnh 0.599). Điều này cho thấy các biến độc lập trong mô hình có khả năng giải thích đáng kể phương sai của biến phụ thuộc, đặc biệt là đối với GF và BC. Nhìn chung, mô hình có độ tin cậy cao, phù hợp để kiểm định các giả thuyết nghiên cứu.

Bảng 9: Kết quả kiểm định hệ số đường dẫn

|

|

Mẫu ban đầu (O) |

Giá trị trung bình mẫu (M) |

Độ lệch chuẩn (STDEV) |

T statistics (|O/STDEV|) |

P -values |

|

GF -> SP |

0.402 |

0.398 |

0.069 |

5.826 |

0.000 |

|

GF -> BC |

0.654 |

0.648 |

0.048 |

13.625 |

0.000 |

|

BC-> SP |

0.453 |

0.447 |

0.061 |

7.426 |

0.001 |

Nguồn: Phân tích từ dữ liệu nghiên cứu

Phân tích mô hình cấu trúc (PLS-SEM) (Bảng 9) cho thấy, các mối quan hệ giữa các biến đều có ý nghĩa thống kê cao. Hệ số đường dẫn lần lượt là 0.402 (GF → SP), 0.654 (GF → BC) và 0.453 (BC → SP), cho thấy ảnh hưởng đáng kể của các biến độc lập. Giá trị T-statistics đều > 1.96 và P-value < 0.05, xác nhận tính ý nghĩa của các mối quan hệ ở mức tin cậy 95%. Kết quả này khẳng định giả thuyết nghiên cứu và vai trò quan trọng của GF, BC đối với SP trong mô hình.

Bảng 10: Kết quả kiểm định chỉ số HTMT

|

|

GF |

BC |

|

GF |

|

|

|

BC |

0.621 |

|

|

SP |

0.587 |

0.617 |

Nguồn: Phân tích từ dữ liệu nghiên cứu

Dựa trên kết quả trong bảng, giá trị HTMT giữa BC và GF là 0.621, giữa SP và GF là 0.587, và giữa SP và BC là 0.617. Trong nghiên cứu này, tất cả các giá trị HTMT đều dưới ngưỡng 0.85, cho thấy các biến GF, BC và SP có sự khác biệt rõ ràng và không có vấn đề về tính hợp lệ phân biệt. Điều này góp phần khẳng định độ tin cậy của mô hình đo lường, giúp đảm bảo rằng các biến đại diện cho những khái niệm riêng biệt và không bị trộn lẫn trong quá trình phân tích.

KẾT LUẬN VÀ HÀM Ý

Kết luận

Nghiên cứu này đã cung cấp bằng chứng thực nghiệm về mối quan hệ giữa tài chính xanh, khả năng cạnh tranh ngân hàng và hiệu suất bền vững trong ngành ngân hàng Việt Nam. Kết quả cho thấy, tài chính xanh không chỉ tác động trực tiếp đến hiệu suất bền vững mà còn ảnh hưởng gián tiếp thông qua vai trò trung gian của cạnh tranh ngân hàng. Điều này nhấn mạnh tầm quan trọng của việc thúc đẩy tài chính xanh nhằm nâng cao năng lực cạnh tranh và tối ưu hóa hiệu suất dài hạn của các ngân hàng. Từ đó, nghiên cứu đề xuất các chiến lược phát triển bền vững, bao gồm việc xây dựng chính sách khuyến khích tài chính xanh, nâng cao nhận thức và năng lực triển khai các sản phẩm tài chính bền vững trong hệ thống ngân hàng. Những phát hiện này không chỉ đóng góp về mặt học thuật mà còn mang ý nghĩa thực tiễn đối với các nhà quản lý ngân hàng và nhà hoạch định chính sách trong việc định hướng chiến lược phát triển bền vững của ngành ngân hàng Việt Nam.

Khuyến nghị

Dựa trên kết quả nghiên cứu, nhóm tác giả đề xuất một số khuyến nghị nhằm thúc đẩy tài chính xanh, nâng cao khả năng cạnh tranh của ngân hàng và cải thiện hiệu suất bền vững trong ngành ngân hàng Việt Nam.

Thứ nhất, Chính phủ Việt Nam cần tập trung hoàn thiện khung pháp lý và chiến lược phát triển tài chính xanh trong lĩnh vực ngân hàng. Cần xây dựng và triển khai hệ thống phân loại tài chính xanh quốc gia, đồng thời ban hành các chính sách ưu đãi cụ thể nhằm khuyến khích ngân hàng mở rộng danh mục sản phẩm tài chính xanh. Ngoài ra, Chính phủ có thể hợp tác với các tổ chức tài chính quốc tế như Ngân hàng Thế giới (WB), Quỹ Tiền tệ Quốc tế (IMF) và các tổ chức phát triển bền vững như UNDP để tăng cường năng lực giám sát và hỗ trợ kỹ thuật cho ngành ngân hàng. Việc phát triển các công cụ huy động vốn xanh như trái phiếu xanh, quỹ tài chính xanh và cơ chế tài trợ ưu đãi sẽ giúp thúc đẩy đầu tư vào các dự án bền vững, đồng thời nâng cao sức cạnh tranh của hệ thống ngân hàng Việt Nam trên thị trường quốc tế.

Thứ hai, các ngân hàng cần chủ động xây dựng và phát triển hệ thống ngân hàng xanh, hướng tới nâng cao khả năng cạnh tranh và hiệu suất bền vững. Trước tiên, các ngân hàng cần thiết lập chiến lược phát triển tài chính xanh dài hạn, tích hợp yếu tố môi trường vào hoạt động quản trị rủi ro và đánh giá tín dụng. Đồng thời, các ngân hàng nên áp dụng các công cụ đo lường tác động môi trường của danh mục đầu tư, từ đó tối ưu hóa chiến lược cấp vốn cho các dự án xanh. Việc nâng cao năng lực đội ngũ nhân sự thông qua các chương trình đào tạo về tài chính xanh cũng là một yếu tố quan trọng, giúp ngân hàng nắm bắt xu hướng và triển khai hiệu quả các sản phẩm tài chính xanh. Ngoài ra, cần có cơ chế giám sát và đánh giá hiệu suất dành riêng cho các khoản tín dụng xanh để đảm bảo tính minh bạch và hiệu quả trong quá trình triển khai.

Cuối cùng, các doanh nghiệp Việt Nam cần chủ động tiếp cận và áp dụng tài chính xanh vào hoạt động kinh doanh nhằm nâng cao hiệu suất bền vững. Điều này bao gồm việc xây dựng chiến lược chuyển đổi xanh, tối ưu hóa quy trình sản xuất để giảm phát thải và nâng cao hiệu quả sử dụng tài nguyên. Các doanh nghiệp cũng cần chú trọng đến việc phát hành trái phiếu xanh, huy động vốn từ các quỹ tài chính xanh để mở rộng đầu tư vào các dự án thân thiện với môi trường. Đặc biệt, các doanh nghiệp nên công khai thông tin về trách nhiệm xã hội (CSR) và tác động môi trường trên các báo cáo tài chính để nâng cao uy tín và khả năng tiếp cận nguồn vốn từ ngân hàng.

Những khuyến nghị này không chỉ giúp thúc đẩy sự phát triển bền vững của ngành ngân hàng Việt Nam mà còn tạo điều kiện thuận lợi cho quá trình chuyển đổi xanh trong toàn bộ nền kinh tế./.

TÀI LIỆU THAM KHẢO

1. Berger, A. N., Klapper, L. F., Turk-Ariss, R. (2017), Bank competition and financial stability, Journal of Financial Services Research, 49(2-3), 119-139.

2. Campiglio, E., Dafermos, Y., Monnin, P., Ryan-Collins, J., Schotten, G., Tanaka, M. (2018), Climate change challenges for central banks and financial regulators. Nature Climate Change, 8(6), 462-468.

3. Claessens, S., Laeven, L. (2004), What drives bank competition? Some international evidence, Journal of Money, Credit and Banking, 36(3), 563-583.

4. DiMaggio, P. J., Powell, W. W. (1983), The iron cage revisited: Institutional isomorphism and collective rationality in organizational fields. American Sociological Review, 48(2), 147-160.

5. Elkington, J. (1994), Towards the sustainable corporation: Win-win-win business strategies for sustainable development, California Management Review, 36(2), 90-100.

6. Fakhira, S., Khan, M. A., Ali, S. (2023), Institutional theory and sustainable banking: The role of green finance in developing economies, Sustainability, 15(5), 3204.

7. Malsha, N., Jayawardena, L., Fernando, M. (2021), The impact of green banking on sustainable financial performance: Evidence from emerging economies, Journal of Sustainable Finance & Investment, 11(3), 287-306.

8. OECD. (2017), Investing in Climate, Investing in Growth, Organisation for Economic Co-operation and Development.

9. Saleem, S., Rizwan, M., Ahmad, A. (2024), The role of green banking in fostering sustainable competition: Evidence from the banking sector, Environmental Economics & Policy Studies, 26(1), 89-105.

10. Sachs, J., Woo, W. T., Yoshino, N., Taghizadeh-Hesary, F. (2019), Role of green finance in achieving sustainable development goals, Sustainability, 11(12), 3223.

11. Scholtens, B. (2008), A note on the interaction between corporate social responsibility and financial performance, Ecological Economics, 68(1-2), 46-55.

12. Suchman, M. C. (1995), Managing legitimacy: Strategic and institutional approaches, Academy of Management Review, 20(3), 571-610.

13. UNEP. (2016), The Financial System We Need: From Momentum to Transformation, United Nations Environment Programme.

14. Weber, O. (2017), The financial sector’s impact on sustainable development, Journal of Sustainable Finance & Investment, 7(1), 1-3.

15. Weber, O., Fenchel, M., Scholz, R. W. (2016), Empirical analysis of the integration of environmental risks into the credit risk management process of European banks, Business Strategy and the Environment, 15(3), 149-165.

16. Zhang, D., Mohsin, M., Rasheed, A. K., Chang, Y. (2019), Role of green finance in driving sustainable development: Evidence from emerging economies. Journal of Cleaner Production, 241, 118515.

17. Zheng, C., Wang, Q., Jin, X. (2022,. The relationship between green finance and corporate sustainability: Evidence from banking sector performance, Sustainable Development, 30(4), 712-725.

18. Zheng, C., Ni, W., Li, H. (2022), The impact of green finance on corporate sustainable development: Evidence from China, Journal of Cleaner Production, 368, 132985.

19. Zameer, H., Wang, Y. and Yasmeen, H. (2020), Reinforcing green competitive advantage through green production, creativity and green brand image: implications for cleaner production in China, Journal of Cleaner Production, 247, 119119.

20. Chen, Y.S. (2008), The positive effect of green intellectual capital on competitive advantages of firms, Journal of Business Ethics, Vol. 77 No. 3, pp. 271-286.

21. Wang, Y., Zhi, Q. (2016), The Role of Green Finance in Environmental Protection: A Review, Sustainability, 8(7), 937.

22. UNEP (2017). Green Finance: A Growing Imperative. United Nations Environment Programme.

23. Nguyen, T. H., Le, H. T., Pham, M. K. (2021), Green Banking in Vietnam: Challenges and Policy Implications, Journal of Asian Finance, Economics and Business, 8(3), 123-132.

24. Zhang, D., Rong, Z., Ji, Q. (2022), Financial Development and Carbon Emissions in Emerging Economies: The Role of Green Finance, Energy Economics, 105, 105561.

25. Porter, M. E., Kramer, M. R. (2011), Creating Shared Value, Harvard Business Review, 89(1/2), 62-77.

26. Chen, Y., Ma, Y., Su, J. (2020), How Green Finance Affects Firm Performance: Evidence from China, Journal of Cleaner Production, 258, 120584.

| Ngày nhận bài: 18/02/2025; Ngày phản biện: 22/2/2025; Ngày duyệt đăng: 02/3/2025 |

Bình luận