CBRE: Bất động sản phía Tây và Tây Nam sẽ thống lĩnh nguồn cung

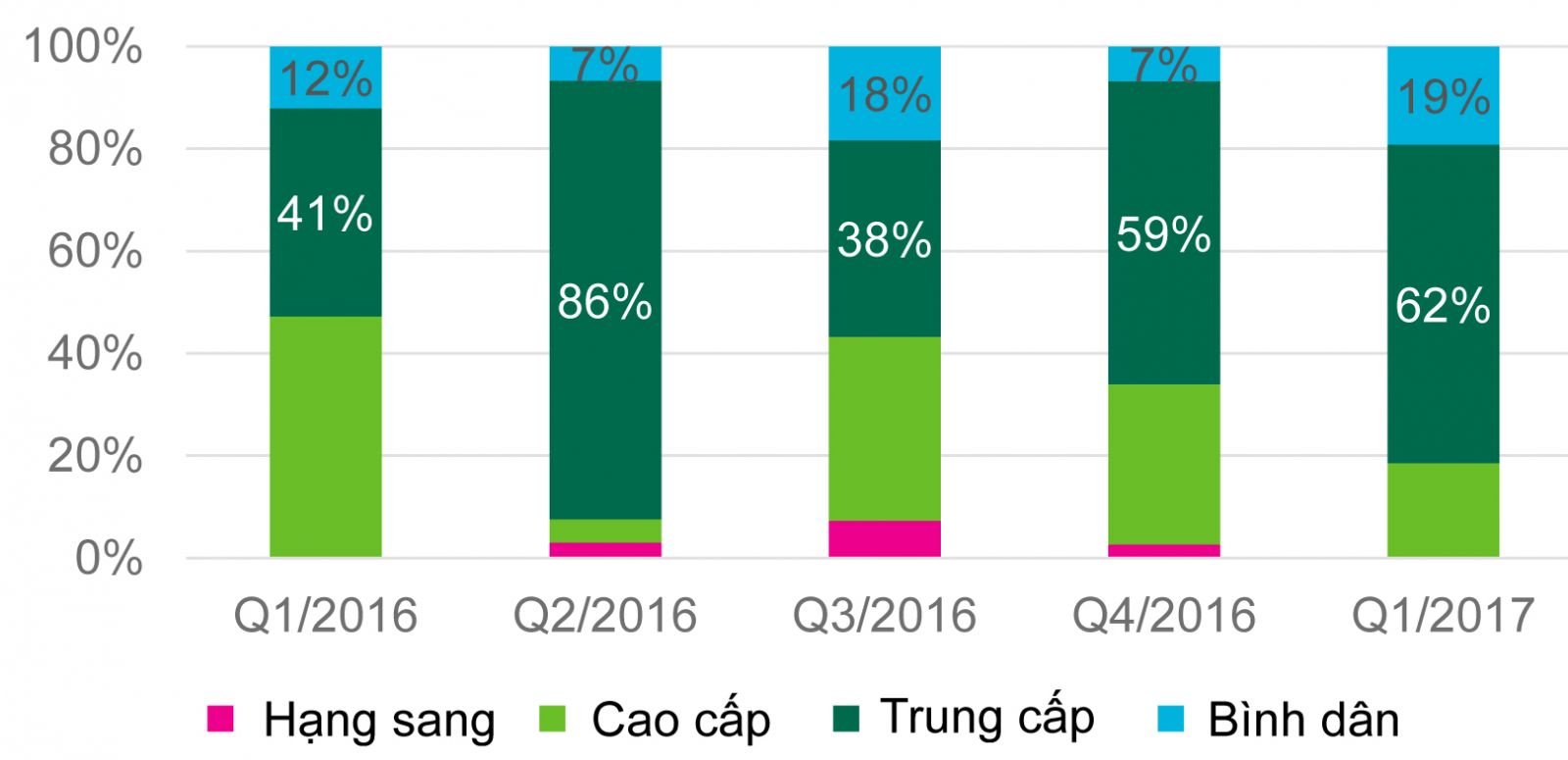

Theo báo cáo, trong quý I/2017, phân khúc căn hộ bán có 9.398 căn mở bán mới từ 35 dự án trên toàn Thành phố. Trong đó, phân khúc trung cấp chiếm lĩnh thị trường với 62% tổng nguồn cung mới, theo sau là phân khúc cao cấp và bình dân. Điều đáng chú ý là số lượng mở bán mới từ phân khúc bình dân gần gấp 3 lần số lượng tại thời điểm quý IV/2016 (Biểu đồ).

| Biều đồ: Thị trường căn hộ bán Hà Nội, số lượng căn mở bán mới theo tỷ trọng phân khúc |

|

Trong quý I/2017, tổng cộng có 6.143 căn được bán ra. Doanh số bán hàng ấn tượng đạt được do chủ đầu tư đưa ra hàng loạt các chính sách bán hàng ưu đãi, đặc biệt là dịp trước Tết. Mặc dù, doanh số giảm 7% so với quý trước, đây vẫn là con số đáng kể so với doanh số bán hàng tại thời điểm quý I của các năm trước. Phân khúc trung cấp và cao cấp đóng góp 76% lượng căn hộ bán trong quý này. Điều đáng lưu ý là doanh số bán hàng của phân khúc bình dân cho thấy sự cải thiện đáng kể khi có nhiều nguồn cung hơn, cung cấp nhiều lựa chọn cho người mua nhà hơn.

Xét về giá chào bán, các dự án đặt tại vị trí đắc địa, cung cấp đầy đủ các tiện nghi, tiện ích cho cư dân có xu hướng tăng giá. Tất cả các phân khúc đều chứng kiến mức tăng giá sơ cấp theo năm. Trong đó, phân khúc cao cấp và hạng sang tăng mạnh nhất ở mức 8,4% và 12,3% so với cùng kỳ năm ngoái. Việc tăng giá này chủ yếu do mặt bằng giá của các dự án cao cấp mở bán tại quý I/2017 cao hơn so với cùng thời điểm này năm ngoái. Tại thị trường thứ cấp, mức giá trung bình toàn thị trường giảm nhẹ ở mức 1,4% theo quý, tuy nhiên tăng 0,5% theo năm.

Bên cạnh sự khởi sắc từ phân khúc căn hộ, thì phân khúc biệt thự, liền kề trong quý I/2017 cũng diễn ra rất sôi động. Trong quý I/2017 có 715 căn biệt thự, 319 căn liền kề và 204 căn nhà phố đã được mở bán, đến từ 6 dự án, bao gồm: Ciputra khu K, Dreamland Tây Hồ, Vinhomes Green Bay, Vinhomes Riverside Giai đoạn 2, Eurowindow River Park và Marina Arc (khu cuối của Giai đoạn 3 Ecopark Aquabay).

Như vậy, đã có tổng 1.238 căn được mở bán mới trong quý I, bằng 40% tổng nguồn cung mới trong năm 2016. Một điểm đáng chú ý nữa là, hầu hết các dự án mở bán mới đều nằm tại những vị trí rất đẹp, có cơ sở vật chất hạ tầng hoàn thiện, giao thông thuận tiện và có nguồn cư dân sinh sống sẵn có. Do vậy, giá bán sơ cấp của những dự án này cao hơn trung bình thị trường khá nhiều. Trong số 03 loại hình nhà kể trên, nhà phố vẫn là sản phẩm được người bán ưa chuộng nhất, đạt tỉ lệ bán cao nhất do vừa có thể được sử dụng làm nhà ở vừa có thể dùng để kinh doanh buôn bán, gia tăng lợi ích cho người mua.

CBRE cho rằng, 2017 được dự đoán sẽ là năm khá sôi động đối với thị trường biệt thự, nhà liền kề, khi hàng loạt dự án mới quy mô lớn được kỳ vọng sẽ mở bán trong năm nay, như: Ecopark CBD (Giai đoạn 4 của KĐT Ecopark), The Manor Central Park, Splendora Giai đoạn 2, Hà Nội Garden City và những đợt mở bán mới của dự án Starlake.

Tại phân khúc văn phòng, trong quý I/2017, một tòa nhà văn phòng hạng B mới ra mắt thị trường là tòa Horison Tower với tổng cộng 8.385 m2 diện tích thực cho thuê. Theo đó, tổng nguồn cung văn phòng cho thuê tại Hà Nội đặt khoảng 1,2 triệu m2, trong đó hạng A chiếm 34% và hạng B chiếm 66%.

Về giá chào thuê, văn phòng hạng A tăng 3,3% theo quý, trong khi văn phòng hạng B ăng giá nhẹ ở mức 0,2%. Tính đến hết quý I/2017, giá thuê trung bình của hạng A đặt 29,4 USD/m2/tháng và hạng B đặt 17,8 USD/m2/tháng.

Về tỷ lệ trống, các tòa nhà hạng A cho thấy, sự cải thiện với mức giảm 2,2 điểm % so với quý trước, đạt mức trung bình 13,2%. Điều đáng nói là tỷ lệ trống của văn phòng hạng A tại khu vực phía Tây đạt mức thấp nhất từ trước đến nay. Còn, văn phòng hạng A tại khu trung tâm cũng đạt mức thấp nhất trong vòng 05 năm trở lại đây. Trong khi đó, tỷ lệ trống của văn phòng hạng B tăng 0,2 điểm % so với quý trước đạt mức 16,4% trung bình. Liên tiếp có nguồn cung mới vẫn là thử thách cho các tòa nhà hạng B để tăng tỷ lệ lấp đầy.

Về nhu cầu, trong quý I/2017, tỷ lệ hấp thụ đạt khoảng 25.500 m2. Tỷ lệ hấp thụ tăng phần nhiều là do các tòa nhà năm ngoài khu vực trung tâm. Trong khi nguồn cung mới tại khu vực trung tâm hạn chế và tỷ lệ trống ở mức thấp, khách thuê bắt đầu chuyển hước sang tìm kiếm các diện tích ngoài trung tâm để mở rộng văn phòng. Xu hướng này dẫn đến giá thuê của khu trung tâm dự kiến sẽ tiếp tục tăng, trong khi đó một số tòa nhà tại khu phía Tây và Đống Đa - Ba Đình sẽ được hưởng lợi./

Bình luận