Giá nhà ở TP. Hồ Chí Minh tăng, Hà Nội giảm

Giá nhà ở TP. Hồ Chí Minh sẽ tiếp tục tăng trong những quý sắp tới

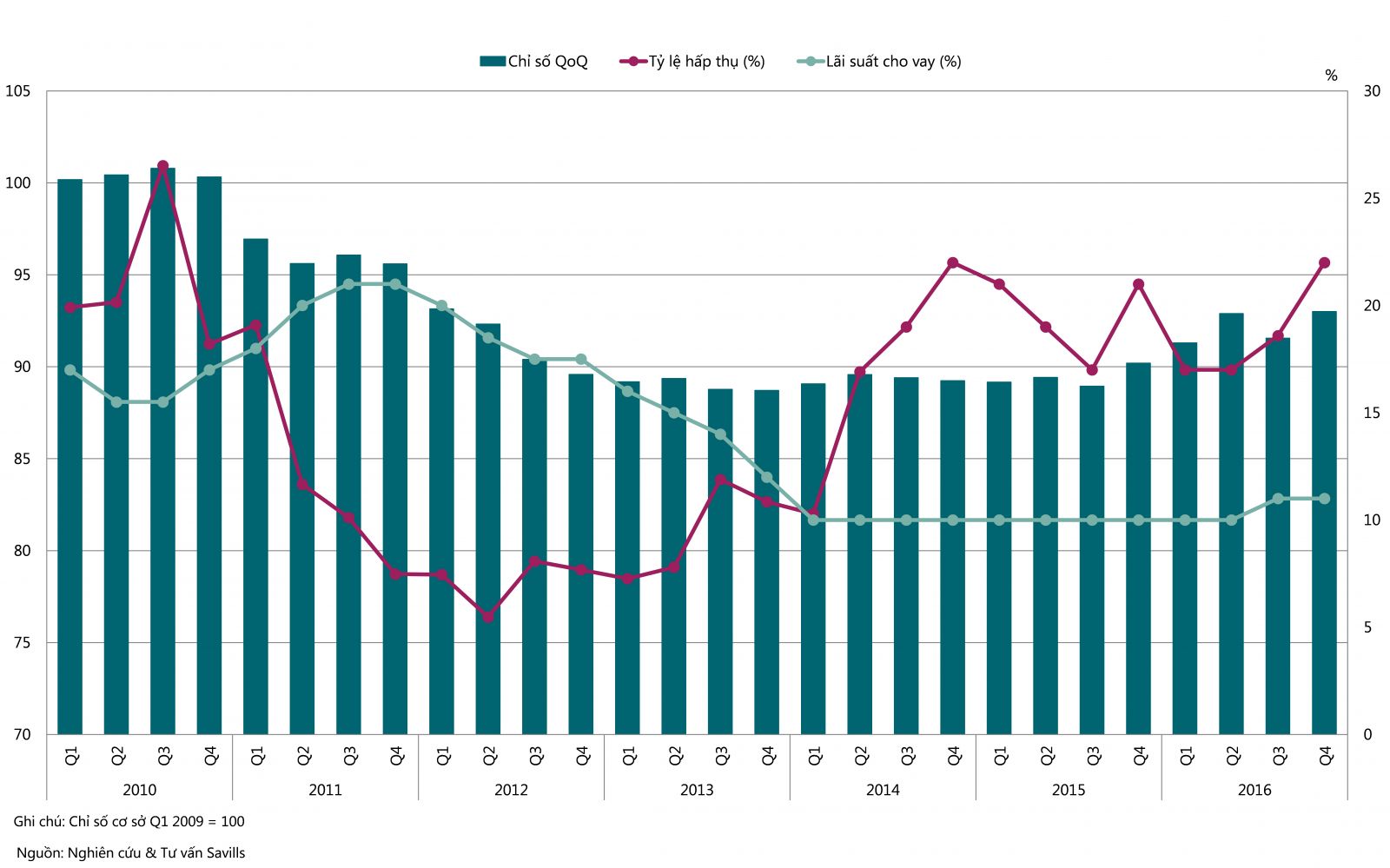

Trong quý IV/2016, chỉ số giá nhà ở khoảng 93, tăng 1 điểm theo quý và 3 điểm theo năm do giá trung bình cao từ những dự án mới mở bán trong năm 2016. Từ năm 2013-2015, chỉ số giá nhà ở không dao động nhiều (Biểu đồ 1).

| Biểu đồ 1: Chỉ số nhà theo quý tại TP. Hồ Chí Minh |

|

Tỷ lệ hấp thụ khoảng 23%, tăng 4 điểm phần trăm theo quý và 1 điểm phần trăm theo năm. Trong quý IV/2016, có gần 10.200 giao dịch, tăng 36% theo quý và 32% theo năm, cao nhất từ năm 2010. Trong quý này, hạng C tiếp tục hoạt động tốt, chiếm 49% trên tổng lượng giao dịch, hạng B có hơn 4.700 căn được bán, tăng mạnh 60% theo quý và 6% theo năm.

Theo dự báo của Savills, chỉ số giá nhà ở được dự đoán sẽ tiếp tục tăng trong những quý sắp tới. Nguyên nhân là do thị trường căn hộ sẽ đón nhận một lượng lớn nguồn cung tương lai trong 2 năm sắp tới, đặc biệt là phân khúc trung và cao cấp.

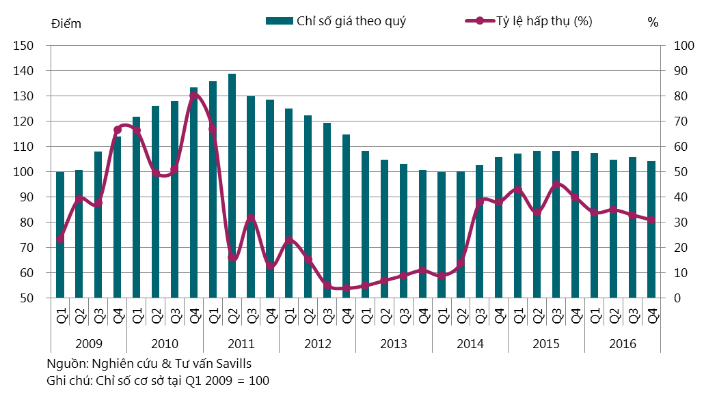

Trái ngược với TP. Hồ Chí Minh, chỉ số giá nhà ở tại Hà Nội đang giảm. Cụ thể là, trong quý IV/2016, chỉ số giá nhà ở đạt 104,3 điểm, giảm -1,5 điểm theo quý và -3,9 điểm theo năm do giá thứ cấp giảm bởi sự tăng nhanh của nguồn cung mới. Kể từ giữa năm 2014, Chỉ số giá nhà ở tương đối ổn định (Biểu đồ 2).

| Biểu đồ 2: Chỉ số giá nhà ở theo quý tại Hà Nội |

|

Tỷ lệ hấp thụ trên thị trường sơ cấp đạt khoảng 31%, giảm -2 điểm % theo quý và giảm -9 điểm % theo năm. Khoảng 6.730 căn đã bán trong quý này, tăng 19% theo quý và 5% theo năm. Theo đó, căn hộ Hạng B có lượng bán lớn nhất trong 7 quý gần đây, khoảng 2.940 căn với 44% thị phần. Lượng hấp thụ của Hạng A tăng đáng kể, với tỷ lệ cao nhất kể từ năm 2011, khoảng 1.590 căn bán được.

Thị trường bất động sản vẫn duy trì mức ổn định cho dù nguồn cung tương lai lớn, tập trung vào phân khúc hạng trung và nhà ở giá rẻ, chủ yếu ở quận Hoàng Mai, Thanh Xuân, Từ Liêm và Hà Đông.

Chỉ số hoạt động văn phòng TP. Hồ Chí Minh và Hà Nội đều tăng

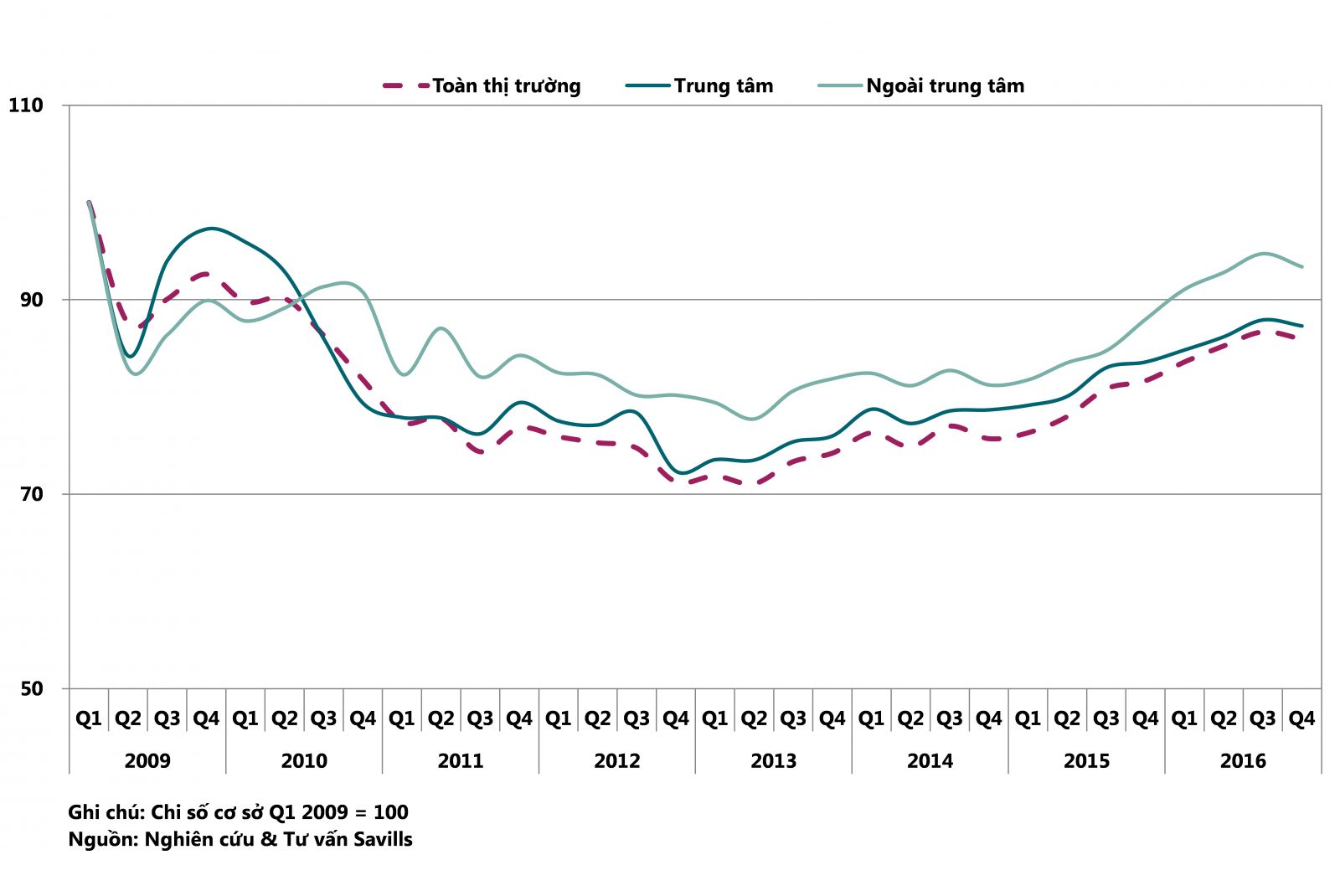

Trong quý IV/2016, chỉ số hoạt động văn phòng tại TP. Hồ Chí Minh đạt 86, ổn định theo quý và tăng 6 điềm theo năm. Cải thiện này chủ yếu do công suất tăng 3 điểm phần trăm theo năm cùng giá thuê tăng 2% theo năm. Công suất trung bình theo năm đạt cao điểm mới ở mức 97% (Biểu đồ 3).

| Biểu đồ 3: Chỉ số văn phòng theo quý tại TP. Hồ Chí Minh |

|

Theo báo cáo, chỉ số hoạt động khu vực trug tâm tăng 4 điểm theo năm nhờ công suất tăng 2 điểm phần trăm và giá thuê tăng 3% theo năm. Trong khi đó, chỉ số hoạt động khu vực ngoài trung tâm tăng 5 điểm theo năm do công suất cải thiện 5 điểm phần trăm theo năm.

Trong quý IV/2016, tổng lượng tiêu thụ đạt xấp xỉ 12.580 m2, giảm 78% theo năm do lượng sàn trống khan hiếm. Giá thuê Hạng A dự đoán tiếp tục tăng do tăng trưởng nguồn cầu vượt quá nguồn cung. Theo dự báo của Savills, giá thuê Hạng A sẽ tăng 3%/năm trong 03 năm tới.

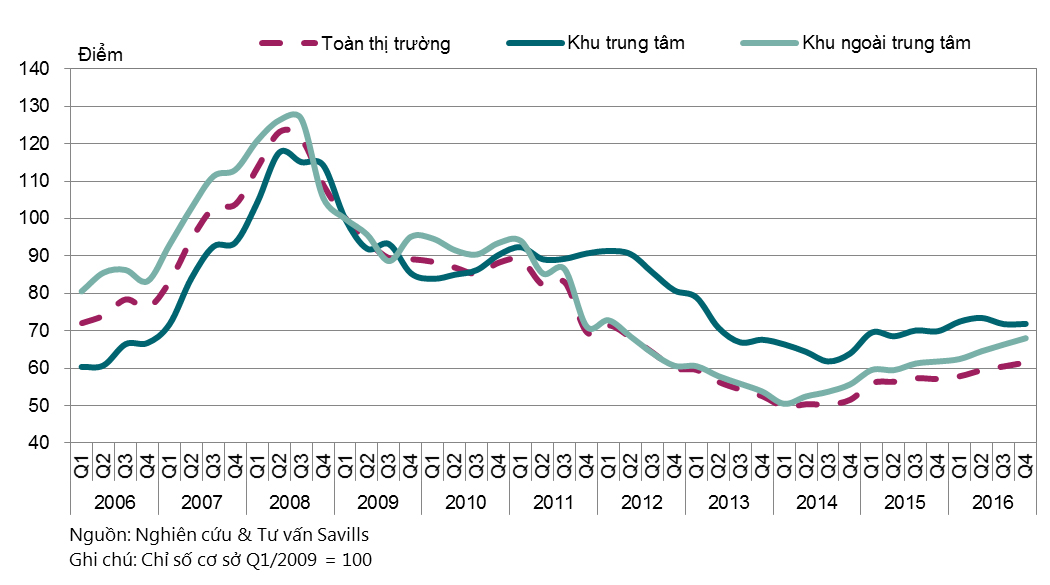

Tương tự tại Hà Nội, chỉ số hoạt động văn phòng quý IV/2016 đạt mức 61,5 điểm, tăng 1 điểm theo quý và 4,4 điểm theo năm nhờ công suất thuê toàn thị trường tăng 1 điểm % theo quý và 4,7 điểm % theo năm (Biểu đồ 4).

| Biểu đồ 4: Chỉ số văn phòng theo quý tại Hà Nội |

|

Khu vực trung tâm có chỉ số hoạt động văn phòng ổn định theo quý, nhưng tăng 2 điểm theo năm do công suất thuê khu vực này tăng 2 điểm % so với năm 2015. Chỉ số hoạt động văn phòng của khu vực ngoài trung tâm vẫn giữ xu hướng tăng 1,7 điểm theo quý và 6,2 điểm theo năm cũng do tác động của công suất thuê tăng 2 điểm % theo quý và 5 điểm % theo năm.

Theo Savills, trong hai năm tới, giá thuê văn phòng tại khu vực trung tâm dự kiến sẽ tăng do khu vực này không có nguồn cung mới. Ngược lại, áp lực nguồn cung tương lai lớn sẽ khiến các tòa nhà ở khu vực ngoài trung tâm phải giảm giá thuê và đưa ra các chính sách thuê linh hoạt hơn để thu hút khách thuê./.

Bình luận