Hợp đồng ký mới tăng mạnh, dự báo FPT vững tăng trưởng 18%/năm

Đó là nhận định được đưa ra bởi nhà phân tích Chu Đức Toàn của Công ty Chứng khoán VNDirect (VNDS). Với nhà đầu tư, VNDS khuyến nghị khả quan với mã FPT và nâng giá mục tiêu lên 117.000 đồng/cổ phiếu này.

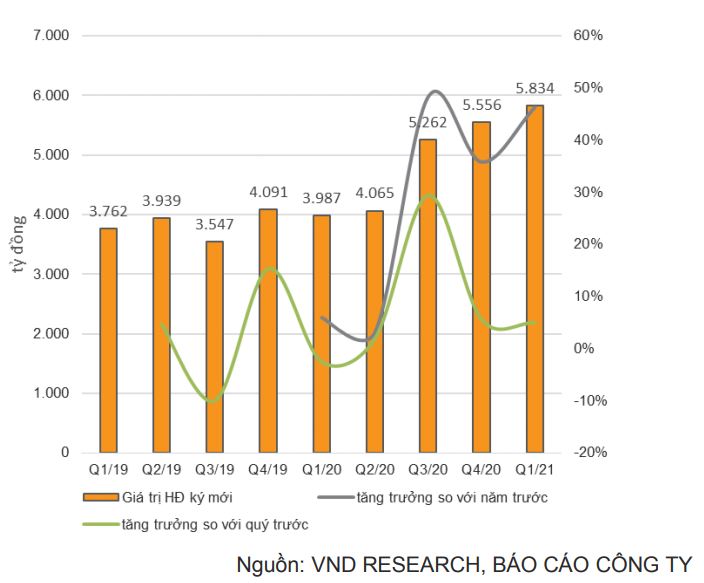

Giá trị hợp đồng ký mới của FPT

Báo cáo của VNDS cho biết, tất cả các mảng kinh doanh của FPT đều ghi nhận tăng trưởng 2 con số. Cụ thể, 4 tháng đàu năm 2021, doanh thu của FPT tăng 18,0% so với cùng kỳ, đạt 10.431 tỷ đồng nhờ các mảng kinh doanh ghi nhận tăng trưởng cao, hoàn thành 30,0% dự phóng cả năm của VNDS. Trong khi đó, lợi nhuận ròng 4 tháng tăng 19,6% so với cùng kỳ, đạt 1.245 tỷ đồng, hoàn thành 29,2% dự phóng cả năm. Kết quả 4 tháng chứng kiến sự hồi phục ấn tượng ở doanh thu mảng dịch vụ CNTT trong nước (+45,2%), quảng cáo trực tuyến (+25,9%) và mảng giáo dục & khác (+58,6%) sau khi chịu ảnh hưởng bởi dịch COVID-19 trong 6 tháng đầu năm 2021.

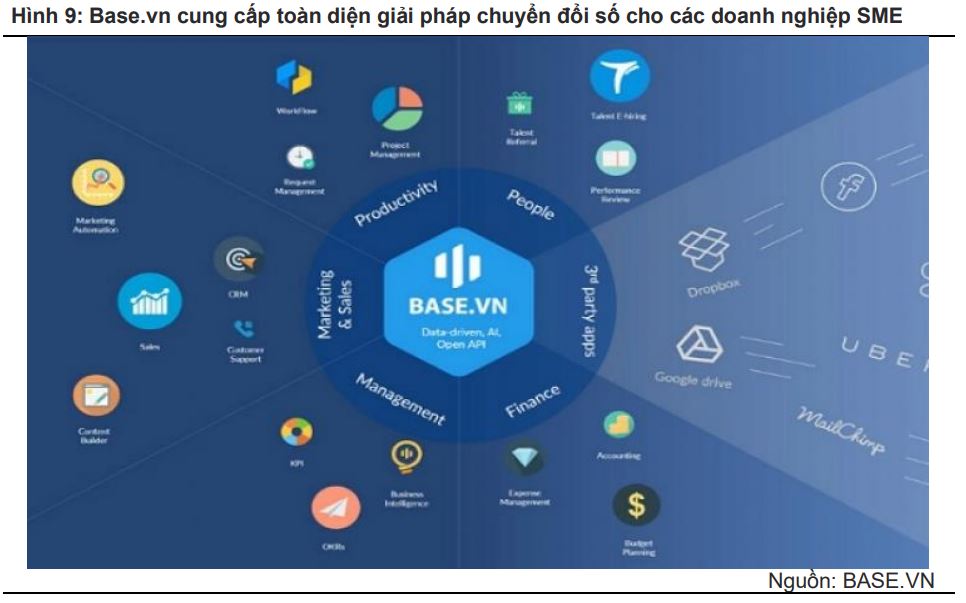

Bên cạnh thông tin tích cực về giá trị hợp đồng công nghệ ký mới quý I/2021 tăng 43,1% so với cùng kỳ, đạt 4.489 tỷ đồng, việc FPT mua Base.vn cũng tạo nên kỳ vọng tích cực cho hiệu quả doanh nghiệp. Base.vn là một startup phát triển phần mềm dạng dịch vụ (SaaS), chuyên cung cấp các giải pháp công nghệ trên nền tảng đám mây nhằm giúp các DN vừa và nhỏ (SME) giải quyết bài toán quản lý quy trình, dự án và nhân sự thông qua chuyển đổi số. Doanh nghiệp này hiện đang sở hữu hơn 5.000 khách hàng thuộc các ngành khác nhau, 50 trong số đó là các DN hàng đầu châu Á.

Theo FPT, Base.vn phù hợp với chiến lược phát triển sản phẩm nhắm đến thị trường hơn 800.000 doanh nghiệp SME tại Việt Nam, từ đó thúc đẩy doanh thu dịch vụ CNTT trong nước. Với đặc tính mở của Base.vn, hơn 77 giải pháp chuyển đổi số dựa vào các công nghệ mới nhất như AI, Blockchain, đám mây, RPA ... của FPT sẽ sớm được tích hợp. Bên cạnh đó, giá trị cộng hưởng đồng thời đến từ nguồn nhân lực giàu kinh nghiệm với hơn 17.000 kỹ sư và đội ngũ tư vấn hơn 7.000 người của FPT, tất cả đều ở trạng thái sẵn sàng phục vụ cho các doanh nghiệp vừa và nhỏ ở mọi nơi trong khu vực. VNDS cho rằng, Base.vn sẽ giúp thúc đẩy chiến lược phát triển các sản phẩm “made-by-FPT”, từ đó giúp doanh nghiệp tiếp cận một cách nhanh chóng đến các doanh nghiệp vừa và nhỏ ở Việt Nam và thúc đẩy doanh thu mảng CNTT trong nước.

Base.vn sẽ giúp thúc đẩy chiến lược phát triển các sản phẩm “made-by-FPT”

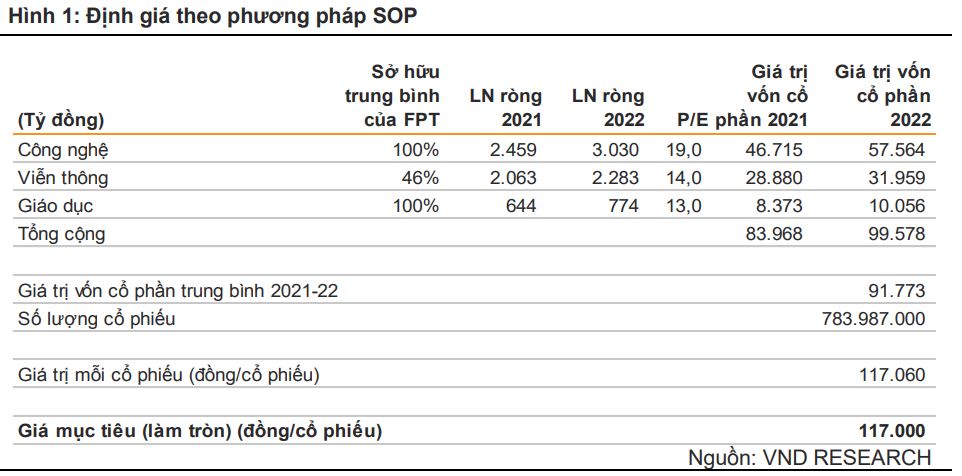

Chuyên gia VNDS đưa ra nhận định lạc quan về hiệu quả FPT cũng như định giá cổ phiếu FPT trên sàn. Định giá của FPT dựa trên phương pháp tổng hợp thành phần với P/E mục tiêu cho ba mảng kinh doanh chính của FPT và có tham khảo định giá của các doanh nghiệp công nghệ tại một số quốc gia khác.

Rủi ro cho FPT được nhìn nhận đến từ áp lực cạnh tranh gay gắt từ các công ty công nghệ Trung Quốc và Ấn Độ ở thị trường quốc tế và từ các nhà cung cấp Internet băng thông rộng cố định nội địa trong lĩnh vực viễn thông. Ở thị trường nước ngoài, Ấn Độ nhìn chung là điểm đến gia công CNTT hàng đầu cho các doanh nghiệp đang tìm kiếm một nền công nghiệp phần mềm phát triển với số lượng lớn các chuyên gia CNTT lành nghề. Sự cạnh tranh đến từ quốc gia này là một thách thức lớn cho FPT trong quá trình tìm kiếm thị phần toàn cầu. Ở trong nước, sự cạnh tranh mạnh mẽ từ hai nhà mạng lớn có vốn nhà nước là Viettel và VNPT là nỗi lo cho FPT trong mảng kinh doanh viễn thông. Để cạnh tranh, FPT cần tăng cường chi tiêu cho việc nâng cấp cơ sở hạ tầng để mở rộng độ phủ, điều này sẽ dẫn tới chi phí đầu tư tăng.

Cùng với đó, sự thiếu hụt nhân lực CNTT và chi phí lao động gia tăng cũng là rủi ro tiềm tàng đối với FPT. Chuyên gia VNDS cho rằng, điều này có thể ảnh hưởng một phần tới FPT vì mảng gia công phần mềm là mảng thâm dụng lao động, do đó, nếu chi phí lao động tăng lên đáng kể sẽ ảnh hưởng tới chi phí hoạt động của Công ty.

Tuy nhiên, điểm cộng lợi thế cho FPT đang tăng lên khi trong quý I/2021, doanh thu từ mảng dịch vụ CNTT nước ngoài tăng 9,6% so với cùng kỳ, đạt 3.169 tỷ đồng, chiếm 76,3% doanh thu mảng công nghệ. Thị trường Hoa Kỳ ghi nhận kết quả hoạt động vượt trội với doanh thu tăng 25,6% so với cùng kỳ, sau khi doanh thu ký mới từ các khách hàng lớn tại Hoa Kỳ vào cuối năm 2020 bắt đầu được ghi nhận trong quý I/2021. Đáng chú ý, vào cuối năm 2020, một công ty vận hành sàn giao dịch ô tô lớn tại Mỹ đã lựa chọn FPT từ hàng trăm nhà cung cấp CNTT toàn cầu khác cho các dự án CNTT trong vòng 3 năm tới của họ.

Quý I/2021, FPT ghi nhận rất nhiều đơn đặt hàng về thực hiện chuyển đổi số cho các khách hàng quốc tế. Trong đó có 4 dự án với tổng quy mô lên tới hơn 5 triệu USD, trong khi quý I/2020 chỉ có 2 dự án tương đương.

VNDS dự báo giá cổ phiếu FPT

VNDS dự báo, năm 2021, tình hình dịch bệnh sẽ được cải thiện nhờ sự có mặt của vắc-xin. Từ đó, doanh thu và lợi nhuận ròng của FPT lần lượt tăng 18,7% và 21,0% so với cùng kỳ. Năm 2022, kỳ vọng rằng các mảng kinh doanh của FPT sẽ duy trì được quỹ đạo tăng trưởng, lợi nhuận ròng có thể tăng 18,0% so với cùng kỳ./.

Bình luận