Toàn cảnh thị trường bất động sản 2015 và triển vọng 2016

Các phân khúc BĐS đều phục hồi

Phân khúc nhà ở xã hội và nhà ở thương mại giá rẻ

Phân khúc nhà ở xã hội và nhà ở thương mại giá rẻ được khởi động từ năm 2009. Lúc đó, chính sách ưu đãi được tập trung cho các dự án nhà ở xã hội. Tại thời điểm thị trường BĐS khó khăn nhất, một phần gói kích cầu được đưa vào phát triển nhà ở xã hội cho 3 đối tượng, gồm: công nhân làm việc tại các khu công nghiệp; học sinh, sinh viên tại các trường đại học, cao đẳng và người có thu nhập thấp tại đô thị. Song song với các dự án đầu tư bằng nguồn ngân sách công, nhiều nhà đầu tư tư nhân đã tìm mọi cách phát triển phân khúc nhà ở thương mại giá rẻ ở những địa điểm phù hợp về giá đất. Mặt khác, hình thức chung cư mini cũng đã phát triển góp phần tăng cung giá rẻ.

Trong đầu năm 2015, phân khúc nhà ở xã hội là trọng điểm của truyền thông, nhưng rồi từng tháng độ nóng của truyền thông cũng giảm dần. Ngoài một số vấn đề như: chất lượng còn yếu, cơ chế cho thuê chưa phù hợp, một số dự án nhà ở thương mại lợi dụng gói 30 nghìn tỷ đồng, tiếp tục khó vay gói tín dụng ưu đãi này, truyền thông bắt đầu chuyển sang phân khúc giá trung bình và giá trên trung bình vì sức nóng ở đây cao hơn và thị trường mạnh hơn.

Nói chung, mọi dự án nhà ở xã hội và nhà ở thương mại giá rẻ đều sử dụng gói tín dụng 30 nghìn tỷ để tạo vốn đầu tư. Tiến độ giải ngân gói tín dụng này đã gặp nhiều khó khăn, nhưng đến năm 2015, mức tăng tiến độ giải ngân đã khá ổn định, hàng tháng có thể tăng khoảng từ 10% tới 20% so với tháng trước.

Phân khúc nhà ở giá trung bình và trên trung bình

Sự thực, phân khúc này luôn có sức sống vì tính thị trường cao hơn, hàng hóa tự do hơn và phù hợp với yêu cầu chỗ ở ngày càng cao. Thu nhập tại đô thị hiện nay cũng hướng tới được phân khúc này. Tất nhiên, giá cả của phân khúc này hiện nay phụ thuộc rất nhiều vào điều kiện hạ tầng, dịch vụ công cộng, môi trường, dân trí. Có thể nói, nửa cuối năm 2015 thuộc về giao dịch nhà ở, căn hộ thuộc phân khúc nhà ở giá trung bình và trên trung bình trở nên sôi động hơn hẳn, loại hàng hóa BĐS mà chỉ cần khoảng 2 năm trước vẫn nhìn thấy như khó có thể có giao dịch.

Hiện nay, khá nhiều dự án mới mở thuộc phân khúc này và nhà đầu tư rất tin cậy vào khả năng cung cấp nhanh ra thị trường. Sự thực, mối quan tâm của người tiêu dùng lúc này đã khác xưa, không phải là nhà ở mà là chỗ ở tại một không gian đô thị. Nhà đầu tư cần quan tâm tới các giá trị BĐS bên ngoài không gian ở mang lại.

Trong năm 2016, chúng ta đừng bao giờ sợ rằng thị trường sẽ rơi vào trầm lắng vì điều này không thể xẩy ra. Thị trường BĐS vốn là thị trường có sức ì rất lớn, một xu hướng cũng phải diễn ra trong vài năm. Điều cần làm lúc này là làm gì để hút được vốn vào đầu tư BĐS ở nhiều dạng khác nhau, trong đó có vốn từ tiết kiệm của dân, vốn từ các nhà đầu tư nhỏ lẻ trong nước, vốn từ người nước ngoài... Để hút được vốn, cần chứng minh được khả năng sinh lợi cao và an toàn khi đầu tư vào BĐS.

Phân khúc nhà ở cho thuê

Nhà ở cho thuê có tầm quan trọng đặc biệt trong giải quyết nhà ở cho người nghèo. Chúng ta đã có chính sách để phát triển, nhưng chưa mang lại hiệu quả trong thực tế. Người nghèo ở đô thị vẫn chưa thể tiếp cận được nhà ở cho thuê. Luật Nhà ở năm 2014 đã dựng được khung pháp lý khá tốt bằng cách tiếp cận quyền đối với cả bên thuê và cho thuê nhà ở. Nhu cầu thuê nhà ở giá rẻ của người nghèo đô thị vẫn luôn cao. Vấn đề còn lại là cần có tín dụng dài hạn để có vốn đầu tư phát triển phân khúc cho thuê. Chúng ta vẫn cần một thời gian đáng kể để có chính sách phù hợp nhằm phát triển nguồn nhà ở cho thuê.

Phân khúc nhà ở chung cư

Nhà chung cư sẽ chiếm tới 80% nguồn nhà ở, nhưng hiện nay vấn đề lớn đang đặt ra là cải tạo các chung cư cũ đã hết niên hạn sử dụng hoặc gần hết mà đến lúc phải quy hoạch lại. Khung pháp luật đã có, nhưng thực thi còn rất nhiều vấn đề. Giải pháp căn cơ nhất để giải quyết là sử dụng đất chung cư có thời hạn đã bị bỏ rơi khi thông qua Luật Nhà ở. Cư dân chung cư thì vẫn nghĩ rằng cải tạo hay xây lại nhà vẫn thuộc Nhà nước hoặc chủ đầu tư.

Tín dụng BĐS

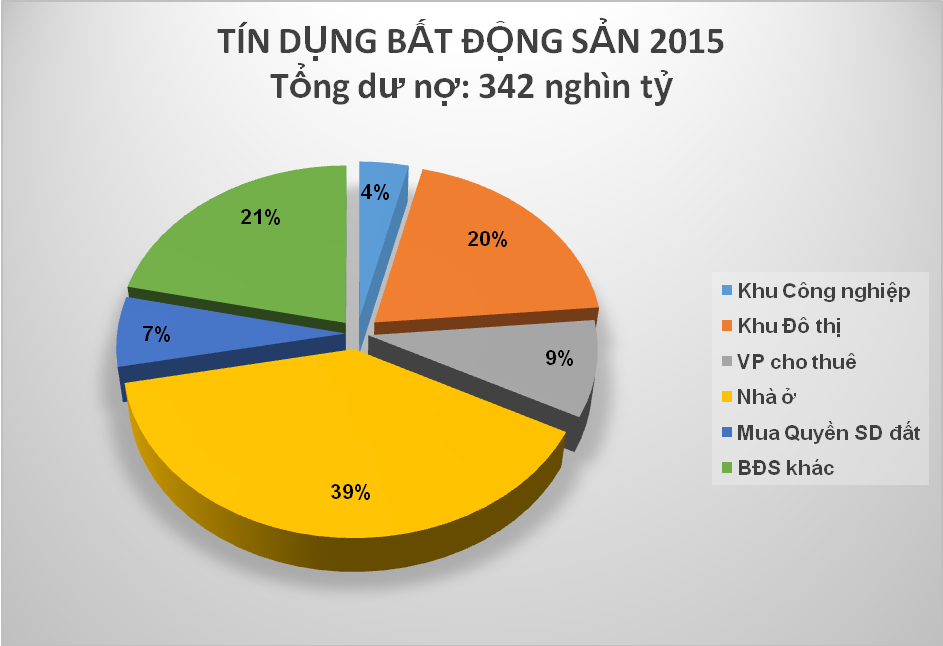

Theo Báo cáo của Bộ Xây dựng, tín dụng BĐS trong 9 tháng đầu năm 2015 đã tăng trưởng khá tích cực, trong đó cho nhà ở chiếm tỷ trọng cao nhất tới 39%, sau đó là phát triển khu đô thị với 20% và các loại BĐS khác với 21%. Điều này cho thấy với lãi suất tín dụng thấp như hiện nay, cơ hội tiếp cận vốn cho phát triển thị trường BĐS là rất lạc quan.

Tín dụng hiện nay có lãi suất ngân hàng khá thấp so với những năm trước đây. Tiền gửi có lãi suất khoảng 4%-5% và lãi suất tiền vay khoảng 8%-10%. Tất nhiên, mức lãi suất ngân hàng như vậy là thấp hơn trước, nhưng vẫn chưa phù hợp với đầu tư vào thị trường BĐS. Mức phù hợp như ở các nước chỉ khoảng 3%-4%.

BĐS du lịch nghỉ dưỡng

Việt Nam hiện nay là nước có nguồn lực du lịch rất cao, với nhiều cảnh quan đẹp cỡ quốc tế, nhất là vùng biển miền Trung nổi tiếng. Đây là triển vọng lớn để phát triển các BĐS nghỉ dưỡng gắn với các tuyến du lịch độc đáo. Tất nhiên, còn quá sớm nói tới tiềm năng này. Đây là câu chuyện chính của vài năm tới khi thu hút được sự tham gia của người nước ngoài.

Từ những năm 2000 tới nay, nhu cầu mua trang trại để phục vụ nghỉ ngơi cuối tuần của những người có thu nhập trung bình và thu nhập cao tại các đô thị là rất lớn. Kể cả Hà Nội và TP. Hồ Chí Minh rất nhiều người mua trang trại riêng ở vùng ngoại ô hoặc tại các tỉnh khác lân cận. Rất nhiều rủi ro về tranh chấp đất đai đã xảy ra đối với phương thức này khi phải thuê người địa phương trông nom dài hạn, mà thời gian nghỉ ngơi của chủ sử dụng không nhiều. Phương án phát triển các dự án BĐS nghỉ dưỡng sẽ khắc phục được tình trạng tranh chấp này khi Ban quản lý dự án ký hợp đồng thật rõ ràng với chủ BĐS về quyền và trách nhiệm của mỗi bên, về phương thức khai thác BĐS lúc chủ sở hữu không sử dụng. Đây cũng là phương thức đa dạng hóa hàng hóa BĐS.

Một hoàn cảnh đặc biệt cần nói tới là Việt Nam có một môi trường sống khá bình yên. Nói cách khác, chiến tranh khủng bố đã diễn ra ở rất nhiều nước, nhưng chưa xuất hiện ở Việt Nam. Đây là hoàn cảnh có thể thu hút vốn đầu tư nói chung vào thị trường BĐS ở Việt Nam, đặc biệt là vào phân khúc BĐS du lịch nghỉ dưỡng ở Việt Nam. Một khung cảnh bình yên luôn là sự lựa chọn phù hợp cho nhu cầu du lịch và nghỉ dưỡng.

Các yếu tố trở ngại

Thứ nhất, vấn đề giải quyết nợ xấu, tồn kho BĐS trong 2015.

Trong suốt năm 2015, lượng tồn kho BĐS đã được giảm đều hàng tháng từ khoảng 2% tới 5%, những tháng cuối năm có xu hướng giảm mạnh hơn. Điều này cho thấy kho BĐS tồn đọng sẽ được từng bước giải quyết trong quá trình ấm lên của thị trường. Cách thức thực hiện duy nhất đúng là chắp nối các thương vụ mua bán và sáp nhập doanh nghiệp, dự án.

Tất nhiên, tình trạng tồn kho hiện nay là hệ quả của một thời gian dài sốt giá cao gắn với đầu cơ. Tình trạng này đã làm cho các nhà đầu tư chỉ cần tìm được đất, xây thành nhà là nhìn thấy siêu lợi nhuận, nhà đó không cần để ở mà chỉ để “mua đi - bán lại”. Khi thị trường BĐS rơi vào trầm lắng, người ta chỉ quan tâm tới nhà để ở thì các dự án không quan tâm tới điều kiện sống sẽ đương nhiên rơi vào tình trạng tồn kho, các khu đô thị trở thành các khu phố, thành phố “ma”. Giải tỏa kho BĐS tồn đọng không thể nhanh, mà cần có thời gian.

Thứ hai, về khả năng xuất hiện “bong bóng BĐS”.

Gần đây, nhiều người đã nói tới khả năng "bong bóng" BĐS có thể xuất hiện trở lại. Sự thực chúng ta đã quá lo xa. Hiện nay, chúng ta đang muốn hút vốn đầu tư vào thị trường mà chưa tạo được hiệu quả. Vậy thì không có lý do gì phải lo tới bong bóng BĐS khi giá đang rất ổn định, nhà đầu tư nhỏ lẻ chưa quyết định bỏ vốn vào đầu tư.

Để dự báo về khả năng tích tụ bong bóng, biểu hiện chủ yếu các hiện tượng như sau:

Giá tăng hàng ngày, hàng tuần và mặt bằng giá cao hơn nhiều so với giá BĐS xác định theo phương pháp thu nhập từ cho thuê (công thức là giá BĐS bằng tổng thu nhập năm từ cho thuê chia cho lãi suất ngân hàng cho vay đầu tư BĐS);

(ii) Tín dụng BĐS tăng nhanh và các ngân hàng thương mại có xu hướng muốn tăng lãi suất, thị trường cũng đủ sức thu hút mọi nguồn vốn trong xã hội, nhất là vốn từ tiền tiết kiệm của dân, từ vốn của các nhà đầu tư nhỏ lẻ;

(iii) Thị trường BĐS nóng lên rất rõ với số lượng giao dịch tăng hàng ngày, hàng tuần; những người kinh doanh BĐS đạt lợi nhuận rất cao (vẫn gọi là siêu lợi nhuận).

Trong tình trạng hiện nay, tất cả những biểu hiện trên đều chưa có. Một số dự án phát triển BĐS ở những vị trí thuận lợi có biểu hiện tăng giá ở mức một hai phần trăm sau một vài tuần phân phối hàng hóa so với giá chào lúc ban đầu. Việc tăng giá như vậy không phải do đầu cơ, mà đơn giản chỉ là do lợi thế của riêng dự án đó, không phản ánh xu hướng sốt giá trên toàn thị trường. Sự thực, hiện tượng tích tụ bong bóng có thể xảy ra, nhưng phải vài năm tiếp theo nếu quản lý không tốt.

Thứ ba, câu chuyện người nước ngoài tham gia vào kinh doanh BĐS.

Luật Nhà ở năm 2014 đã mở khung pháp luật để người nước ngoài có thể mua nhà ở và kinh doanh nhà ở tại Việt Nam. Khung pháp luật đã có, nhưng thực thi còn một số vấn đề mang tính thực tiễn cuộc sống. Người nước ngoài chưa thực sự tin vào sự ổn định của hệ thống pháp luật Việt Nam, họ cho rằng có thể đến một giai đoạn nhất định, độ mở về pháp luật hiện nay sẽ bị khép lại. Bên cạnh đó, chính sách được mở ở Trung ương, nhưng thủ tục vẫn quá phức tạp ở địa phương, người nước ngoài chưa thực sự tin vào thực thi chính sách hiện nay.

Để thực hiện chính sách và mang lại hiệu quả thực sự, các cơ quan quản lý nhà nước, các nhà đầu tư trong nước và nhất là các hiệp hội BĐS cần đưa ra kế hoạch cụ thể để tạo thuận lợi nhất cho người nước ngoài dễ dàng mua và kinh doanh BĐS ở Việt Nam và mang lại lợi ích thực sự cho họ. Khi đó họ sẽ thực sự tin vào những chính sách cởi mở và ổn định hiện nay của Nhà nước ta.

Thứ tư, cơ chế kinh doanh BĐS hình thành trong tương lai và quản lý rủi ro.

Vốn kinh doanh BĐS hình thành trong tương lai không chỉ là giải pháp kinh doanh, mà là giải pháp vốn khá quan trọng cho phát triển thị trường. Mặt khác, hình thức này chứa đựng nhiều rủi ro mà chủ yếu tác động lên người tiêu dùng.

Luật Nhà ở đã đưa ra phương thức quản lý rủi ro bằng cơ chế bảo lãnh của một ngân hàng thương mại. Nhưng vẫn chỉ là quy định khung. Điều cần thiết là phải tạo dựng một quy trình cụ thể để khắc phục mọi rủi ro không chỉ cho người tiêu dùng (mua nhà), mà cả cho nhà đầu tư và ngân hàng tham gia bảo lãnh. Hiện nay, cơ chế bảo lãnh này vẫn chưa bảo đảm được công bằng về lợi ích giữa các bên tham gia khi xẩy ra rủi ro.

Một số giải pháp cho thị trường BĐS 2016

Thị trường BĐS năm 2016, còn rất nhiều việc phải làm khi căn cứ vào các quy định đổi mới của Luật Nhà ở năm 2014 và Luật Kinh doanh BĐS năm 2014. Trước hết, vấn đề an sinh xã hội về nhà ở là điều cần được đặt ra và xem xét chi tiết từng việc. Sau đó là tập trung phát triển các phân khúc có thể mang lại lợi ích chung cũng như lợi ích của các bên tham gia.

Tiếp cận việc dự báo thị trường BĐS năm 2016 không nên theo hướng người ngoài cuộc xem xét và dự báo. Việc dự báo cần gắn với trách nhiệm của mỗi chúng ta, dù người đó là nhà quản lý, nhà đầu tư hay người tiêu dùng. Mỗi người trên vị trí của mình cần làm những việc có thể làm được để thị trường tốt hơn, an toàn hơn và hiệu quả hơn.

Theo diễn biến của thị trường BĐS năm 2015, có thể thấy phân khúc nhà ở giá trung bình và giá trên trung bình có cơ hội phát triển mạnh. Thứ nhất, đó là phân khúc đã có chuyển động tích cực vào cuối năm 2015. Thứ hai, đây là phân khúc mang tính thị trường cao và phù hợp với khả năng thanh toán của đa số cầu hiện tại. Thứ ba, khi một phân khúc có điều kiện phát triển thì sẽ thu hút được nhiều nguồn vốn đầu tư vào đó.

Bên cạnh khả năng phát triển mạnh hơn của phân khúc giá trung bình và trên trung bình, phân khúc giá rẻ vẫn tiếp tục phát triển với nguồn cung ổn định hàng năm. Phân khúc này khó có điều kiện tăng cung mạnh, vì yếu tố thị trường không cao, phụ thuộc rất nhiều vào sự trợ giúp của Nhà nước, mà khả năng trợ giúp này lại luôn có hạn do ngân sách luôn trong tình trạng bội chi cao

Hiện nay, khó có hy vọng năm 2016 sẽ có những bước ngoặt cho thị trường BĐS, vì vẫn còn tồn tại một kho BĐS tồn đọng với giá trị trên 53 nghìn tỷ đồng, đó làm một áp lực khá lớn. Hơn nữa, nhiều phân khúc quan trọng như phân khúc nhà ở cho thuê, phân khúc chung cư vẫn chưa có khả năng đưa ra các giải pháp phát triển tích cực.

Nhu cầu thuê nhà của người nghèo, người có thu nhập thấp khá cao, khung pháp luật đã được cải thiện mạnh trong Luật Nhà ở năm 2014, nhưng cung vẫn chưa có khả năng tăng đáng kể do vẫn chưa có giải pháp vốn trung hạn và dài hạn. Tương tự, việc nâng cấp hay xây dựng lại các nhà chung cư cũ vẫn chưa có giải pháp thỏa mãn được nguyện vọng của cả cư dân lẫn nhà đầu tư.

Các việc cụ thể cần làm để thị trường BĐS năm 2016 có cơ hội phát triển tốt hơn bao gồm:

Một là, nguồn tín dụng trung hạn và dài hạn nào có thể tận dụng được để phát triển nhà ở xã hội, nhà ở cho thuê, cải tạo chung cư cũ nói riêng và cho thị trường BĐS nói chung là một câu hỏi lớn luôn đặt ra cho thị trường BĐS Việt Nam. Câu trả lời khả thi cho câu hỏi này chính là giải pháp chủ yếu để phát triển thị trường BĐS trong tương lai. Phải chăng khi đã mở chính sách cho người nước ngoài sở hữu nhà ở gắn với đất ở thì chúng ta có thể tiếp tục mở chính sách được thế chấp bằng BĐS ở Việt Nam tại các tổ chức tín dụng nước ngoài. Đây là cách duy nhất để tiếp cận vốn trung hạn và dài hạn.

Hai là, cơ chế cho vay tín dụng ưu đãi đối với người nghèo, người có thu nhập thấp cần được điều chỉnh lại trên nguyên tắc thực hiện các tín dụng nhỏ với sự tham gia của cộng đồng và các tổ chức xã hội. Điều quan trọng là giúp người nghèo cơ hội cải tạo nhà đang ở bằng chính hoàn cảnh sống của họ. Không áp dụng cơ chế "xin - cho" như ta vẫn hay làm trong thời gian qua.

Ba là, cơ hội phát triển thị trường năm 2016 luôn phụ thuộc vào sức hấp dẫn sinh lợi khi đầu tư vào BĐS. Cơ hội này luôn phụ thuộc vào cách thức quản lý rủi ro trên thị trường. Trước hết, phải bảo đảm tính minh bạch của thị trường về thông tin để mỗi người có thể có dự báo riêng cho mình, lựa chọn cách đầu tư theo dự báo của mình. Tiếp theo, những rủi ro về quan hệ tài chính cũng cần được quản lý chặt chẽ, kể cả giao dịch chuyển quyền, giao dịch bảo đảm, giao dịch tài sản trong tương lai. Quản lý rủi ro tốt là bảo đảm mọi giao dịch trên thị trường đều an toàn, tạo sự hấp dẫn cho thị trường.

Bốn là, thị trường BĐS Việt Nam đã trải qua giai đoạn đầu gắn với nền kinh tế chuyển đổi từ bao cấp sang thị trường. Sau giai đoạn trầm lắng và đóng băng, năm 2015 đang mở ra một giai đoạn tiếp theo với triển vọng lớn hơn gắn với tính chuyên nghiệp cao hơn. Trước đây cứ bỏ được tiền vào BĐS là nhìn thấy siêu lợi nhuận. Đến nay, khả năng sinh lợi như vậy không tồn tại nữa mà cần có những tính toán chuyên nghiệp hơn. Ví dụ như, một nhà đầu tư có thể lựa chọn địa điểm đầu tư phù hợp với dự báo của mình. Có thể chọn một khu đất vàng ở trung tâm Hà Nội hoặc TP. Hồ Chí Minh, hay chọn một vùng ven đô mà trong tương lai gần có thể trở thành một trung tâm đô thị mới, hay chọn một tỉnh ở xa có tiềm năng du lịch... Điều này có nghĩa là thị trường BĐS trong giai đoạn tiếp theo cần tới các nhà quản lý chuyên nghiệp, nhà đầu tư chuyên nghiệp và người tiêu dùng chuyên nghiệp.

Năm là, tất cả các bên tham gia thị trường BĐS đều phải chung tay làm cho các chính sách mở trong Luật Nhà ở năm 2014, Luật Kinh doanh BĐS năm 2014 được thực thi trên thực tế. Ví dụ như chính sách cho người nước ngoài, người Việt Nam định cư ở nước ngoài tham gia trực tiếp vào kinh doanh trên thị trường BĐS cần được các bên tham gia thị trường tạo niềm tin cho người nước ngoài, người Việt Nam định cư ở nước ngoài. Sự tham gia này luôn kéo theo nguồn vốn đáng kể và tạo tiềm năng vốn cho thị trường.

Sáu là, hệ thống thuế BĐS của Việt Nam đã quá lạc hậu, không tạo cả tăng thu ngân sách từ BĐS để phát triển hạ tầng và dịch vụ công cộng, mà cũng không mang lại hiệu quả quản lý đối với thị trường. Ví dụ, chúng ta mất rất nhiều sức để cố gắng giải tỏa khu phố cổ Hà Nội nhưng vẫn chưa thể làm được gì. Trên thực tế, chỉ cần đánh thuế cao đối với BĐS tại khu phố cổ là có thể điều chỉnh lại phân bổ dân cư tại đây./.

Bình luận