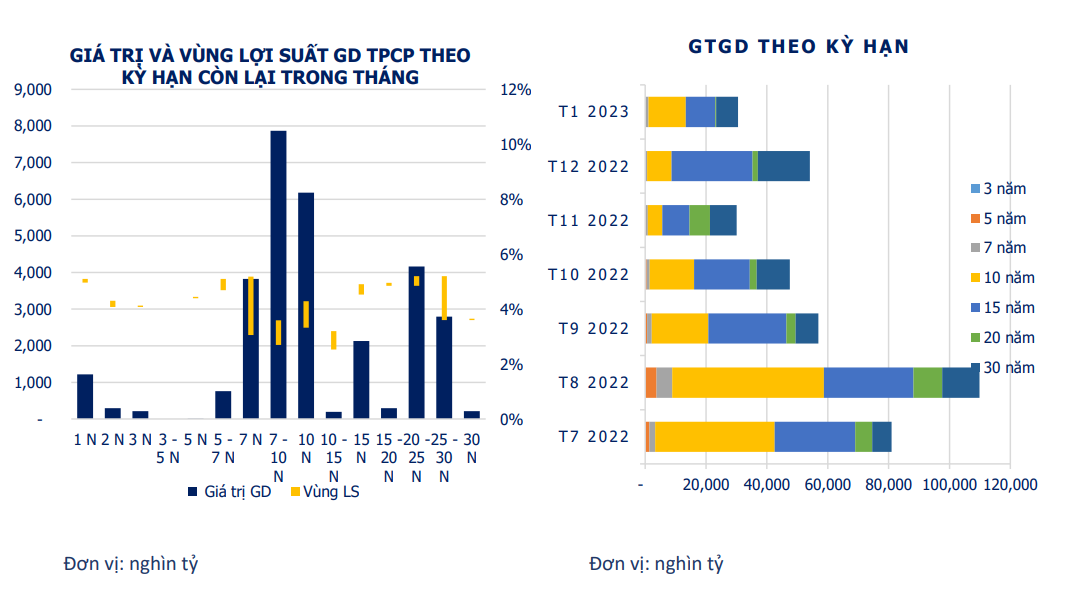

Triển khai thỏa thuận tạo lập thị trường cho giao dịch hoán đổi lãi suất USD/VND

Theo Hiệp hội thị trường trái phiếu Việt Nam (VBMA), để thúc đẩy sự phát triển của thị trường tài chính Việt Nam nói chung, thị trường trái phiếu nói riêng, VBMA vừa hợp tác với các thành viên triển khai Thỏa thuận tạo lập thị trường cho giao dịch hoán đổi lãi suất USD/VND (MMA cho giao dịch FX Swap).

MMA cho giao dịch FX Swap được triển khai với 14 nhà tạo lập thị trường bao gồm: Ngân hàng TMCP Kỹ thương Việt Nam, Ngân hàng TMCP Quân đội, Ngân hàng TMCP Việt Nam Thịnh Vượng, Ngân hàng TMCP Quốc tế Việt Nam, Ngân hàng TMCP Tiên Phong, Ngân hàng TMCP Đông Nam Á, Ngân hàng TMCP Sài Gòn Thương Tín, Ngân hàng TMCP Hàng hải Việt Nam, Ngân hàng TMCP Phương Đông, Ngân hàng TMCP Phát triển TP. Hồ Chí Minh, Ngân hàng TMCP Xuất Nhập khẩu Việt Nam, Ngân hàng TMCP An Bình, Ngân hàng TMCP Á Châu, Ngân hàng TMCP Bưu điện Liên Việt.

|

| Theo VBMA, việc triển khai thỏa thuận tạo lập thị trường cho giao dịch hoán đổi lãi suất USD/VND sẽ giúp xác định đường cong lãi suất chuẩn các kỳ hạn. Ảnh: VBMA |

VBMA cho hay, các nhà tạo lập thị trường sẽ thực hiện 2 phiên giao trong một ngày, trong đó thời gian chào giá có cam kết thực hiện là 09h-09h30 cho phiên buổi sáng và 14h-14h15 cho phiên buổi chiều. Các kỳ hạn chuẩn được giao dịch theo thỏa thuận này là kỳ hạn qua đêm, 1 tuần, 1 tháng, 2 tháng, 3 tháng, 6 tháng, 9 tháng và 1 năm.

VBMA sẽ tạo lập và công bố Đường cong lãi suất chuẩn cho mỗi ngày giao dịch dựa trên các chào giá của các nhà tạo lập thị trường của phiên giao dịch buổi sáng. Phiên giao dịch buổi chiều chỉ có mục đích tạo thanh khoản cho thị trường. Đường cong lãi suất chuẩn theo ngày (gồm giá chào mua, giá chào bán và giá bình quân của giá chào mua và giá chào bán) sẽ được gửi cho các thành viên VBMA qua email, đồng thời công bố trên website của VBMA lúc 10h30 sáng.

Theo VBMA, việc triển khai thỏa thuận tạo lập thị trường này nhằm thiết lập cơ chế để ghi nhận được giá giao dịch thực của thị trường, từ đó xác định đường cong lãi suất chuẩn các kỳ hạn và được dùng làm cơ sở tính toán giá cho các sản phẩm hedging mua kỳ hạn. Thỏa thuận này được triển khai cũng sẽ là bước phát triển cần thiết để định giá các sản phẩm phái sinh lãi suất cơ bản như: Hoán đổi lãi suất một đồng tiền (Interest rate swap - IRS), Hoán đổi lãi suất tiền tệ chéo (Cross currency swap - CCS)…, nhờ đó thị trường giao dịch các sản phẩm về lãi suất sẽ đa dạng và hoàn thiện hơn, đáp ứng ngày càng cao nhu cầu của các thành viên thị trường và các khách hàng.../.

Bình luận