Giai đoạn 1 triển khai hóa đơn điện tử tại 6 tỉnh, thành phố

Để triển khai quy định mới về hóa đơn điện tử, Bộ Tài chính vừa ban hành Thông tư số 78/2021/TT-BTC hướng dẫn thực hiện một số điều của Luật Quản lý thuế số 38/2019/QH14, Nghị định số 123/2020/NĐ-CP quy định về hóa đơn, chứng từ.

Thông tư số 78/2021/TT-BTC đã hướng dẫn cụ thể các nội dung về hóa đơn điện tử như: chuyển đổi áp dụng hóa đơn điện tử có mã của cơ quan thuế; tiêu chí lựa chọn tổ chức cung cấp dịch vụ về hóa đơn điện tử để ký hợp đồng cung cấp dịch vụ hóa đơn điện tử có mã của cơ quan thuế và dịch vụ nhận, truyền, lưu trữ dữ liệu hóa đơn và các dịch vụ khác có liên quan...

Bộ Tài chính cho hay, cùng với ban hành hướng dẫn chi tiết trên, Bộ đã chỉ đạo Tổng cục Thuế lập kế hoạch triển khai theo 2 giai đoạn, đồng thời đã ban hành các quyết định về triển khai hóa đơn điện tử giai đoạn 1 tại 6 tỉnh, thành phố gồm: Hà Nội, TP.Hồ Chí Minh, Hải Phòng, Phú Thọ, Quảng Ninh và Bình Định.

|

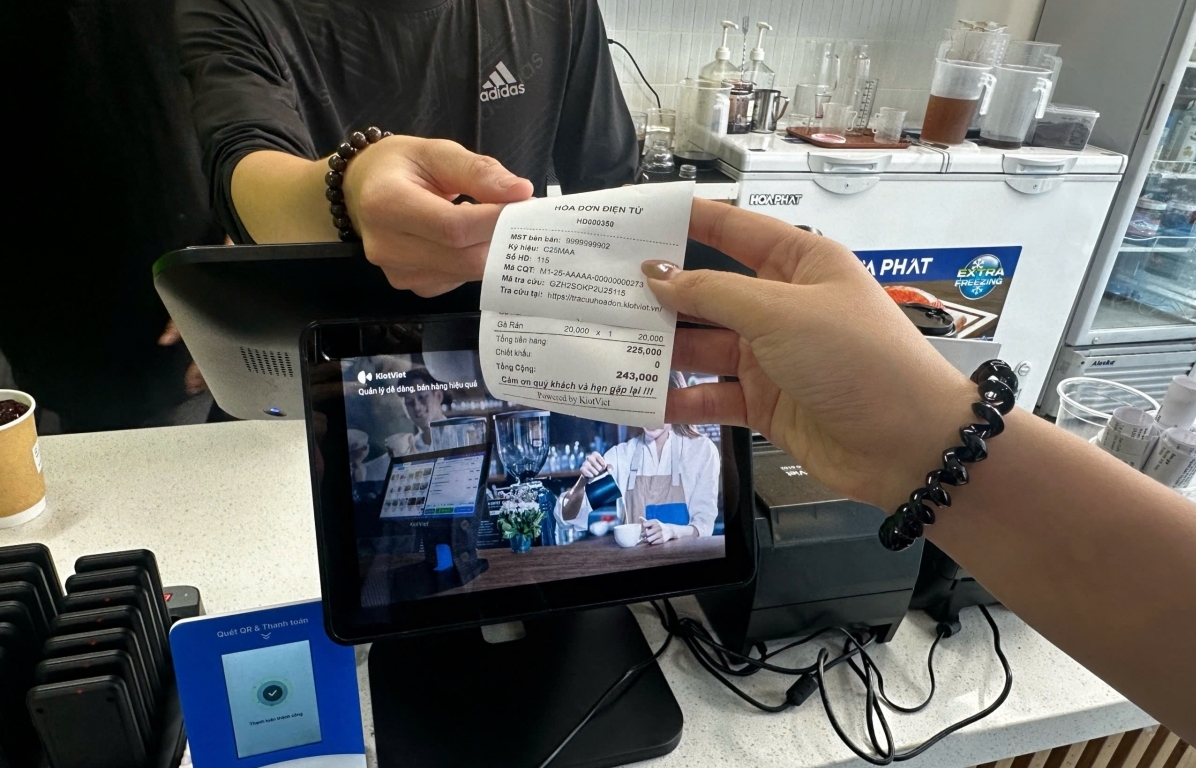

| Theo Bộ Tài chính, việc sử dụng hóa đơn điện tử sẽ giúp doanh nghiệp giảm chi phí tuân thủ thủ tục hành chính thuế so với sử dụng hóa đơn giấy |

Cũng theo Bộ Tài chính, để triển khai hóa đơn điện tử theo các quy định mới, Tổng cục Thuế yêu cầu cục thuế các tỉnh, thành phố cần tập trung rà soát, phân loại người nộp thuế là doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh trên địa bàn là đối tượng sử dụng các loại hoá đơn điện tử theo quy định để thông báo đến họ về kế hoạch áp dụng hoá đơn điện tử, cũng như chuẩn bị điều kiện về giải pháp công nghệ thông tin để thực hiện việc lập, chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế, gửi hóa đơn điện tử cho người mua và các nội dung khác về quản lý, sử dụng hóa đơn điện tử.

| Điểm mới quan trọng nhất của Nghị định số 123/2020/NĐ-CP, theo Bộ Tài chính là quy định việc quản lý, sử dụng hóa đơn điện tử. Theo đó, kể từ ngày 01/07/2022, toàn bộ doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh thực hiện hóa đơn điện tử. Áp dụng chính sách mới này, mang lại nhiều tác động tích cực. |

Đến nay, ngoài yêu cầu cục thuế các tỉnh, thành phố cần công bố đường dây nóng tại cục và chi cục thuế, Tổng cục Thuế còn yêu cầu cơ quan thuế các cấp thường xuyên rà soát, nắm bắt các vướng mắc trong quá trình chuẩn bị và trong thời gian đầu thực hiện hóa đơn điện tử, để xử lý ngay các vướng mắc phát sinh tại địa phương. Đối với những vấn đề vượt thẩm quyền, thì cơ quan thuế báo cáo Tổng cục Thuế và Bộ Tài chính để tháo gỡ kịp thời.

Về phía doanh nghiệp, việc sử dụng hóa đơn điện tử giúp giảm chi phí tuân thủ thủ tục hành chính thuế so với sử dụng hóa đơn giấy, nhờ giảm chi phí giấy in; mực in; vận chuyển, lưu trữ hóa đơn… Một lợi ích nữa là giúp doanh nghiệp khắc phục rủi ro làm mất, hỏng, cháy khi sử dụng hóa đơn giấy, nhờ hệ thống lưu trữ hóa đơn điện tử được sao lưu nên khả năng mất hoàn toàn dữ liệu hóa đơn là khó xảy ra.

Với cơ quan quản lý, bên cạnh ý nghĩa làm thay đổi phương thức quản lý, sử dụng hóa đơn điện tử theo hướng hiện đại, việc sử dụng hóa đơn này còn giúp cơ quan thuế xây dựng cơ sở dữ liệu về hóa đơn, đồng thời giúp cơ quan thuế và các cơ quan quản lý không tốn nhiều chi phí, thời gian đối chiếu hóa đơn như hiện nay. Nhờ đó, góp phần ngăn chặn kịp thời hóa đơn của các doanh nghiệp bỏ trốn, mất tích; ngăn chặn tình trạng gian lận thuế, trốn thuế.

Đối với xã hội, việc sử dụng hóa đơn điện tử góp phần khắc phục tình trạng làm giả hóa đơn, gian lận sử dụng bất hợp pháp hóa đơn, chẳng hạn như lập hóa đơn sai lệch nội dung giữa các liên…/.

Bình luận