Quý I/2016: Giao dịch nhà ở Hà Nội và TP. Hồ Chí Minh giảm mạnh

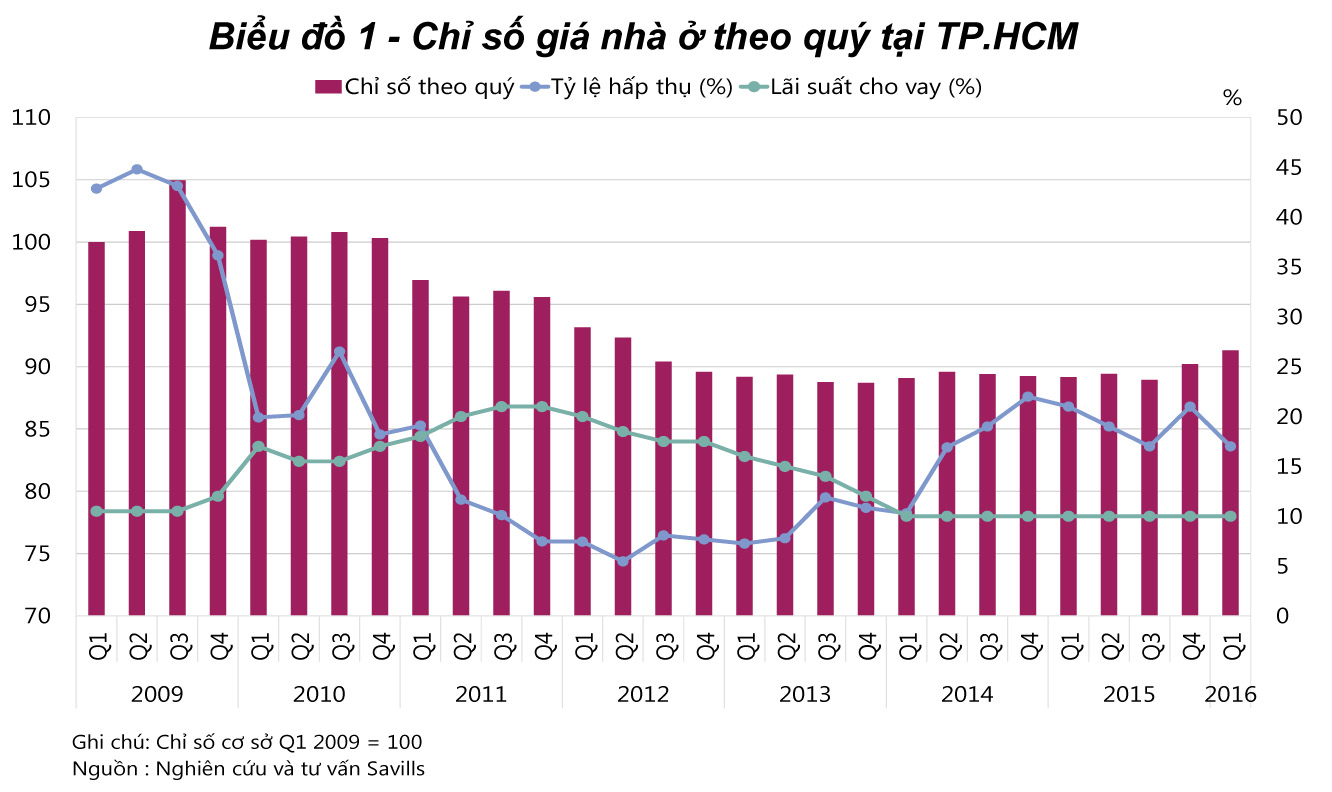

Cụ thể là, tại TP. Hồ Chí Minh, quý I/2016, chỉ số nhà ở là 91,3, tăng 1 điểm theo quý và 2 điểm theo năm. Lượng giao dịch trên thị trường đạt mức 6.400 căn, giảm -18% theo quý, nhưng tăng 49% theo năm. Tỷ lệ hấp thụ đạt 17%, giảm -4 điểm phần trăm theo quý và theo năm do nguồn cung mới dồi dào. Trong phân khúc này, căn hộ hạng C có lượng dịch tăng 7% theo quý, trong khi đó hạng A và B giảm tương ứng -34% và -32% theo quý (Biểu đồ 1).

Theo Savills, một số yếu tố hỗ trợ nhằm đẩy nhanh lượng giao dịch trong quý này là: tiến độ xây dựng tốt, sản phẩm đa dạng, phương thức thanh toán linh hoạt và kéo dài của chủ đầu tư. Trong đó, nhiều chủ đầu tư đẩy mạnh chiến dịch quảng cáo tiếp thị để gia tăng khả năng cạnh tranh trên thị trường.

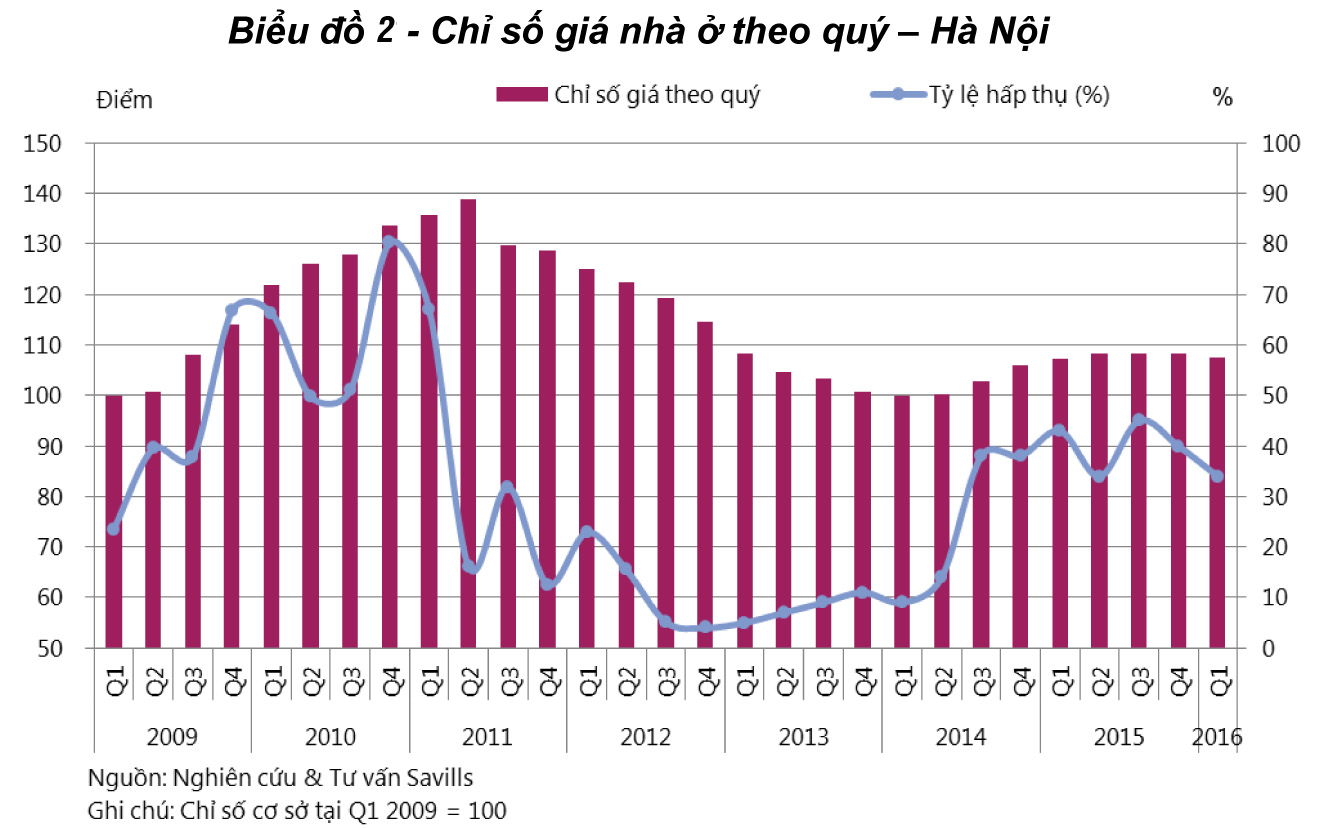

Tại thị trường Hà Nội, trong quý I/2016, chỉ số giá nhà đạt 107,5, giảm xấp xỉ -1 điểm theo quý, nhưng tăng 0,2 điểm theo năm. Tỷ lệ hấp thụ toàn thị trường ở mức 34%, giảm -6 điểm % theo quý và -9 điểm % theo năm do ảnh hưởng thường niên của dịp nghỉ Tết. So với lượng giao dịch kỷ lục nửa cuối năm 2015, hoạt động thị trường quý này giảm mạnh, chỉ đạt 5.600 giạo dịch, giảm -13% theo quý nhưng ổn định theo năm (Biểu đồ 2).

Hạng C dẫn đầu thị trường với 66% tổng lượng giao dịch với tỷ lệ hấp thụ đạt 37%, giảm -4 điểm % so với quý trước. Đáng chú ý là lượng giao dịch của hạng A và hạng B giảm mạnh, lần lượt là -61% và -17% theo quý.

Theo nhận định của Savills, trường hợp Dự thảo sửa đổi Thông tư 36/2014-NHNN nếu được thông qua, có thể ảnh hưởng đáng kể đến tín dụng của thị trường bất động sản. Tuy nhiên, Savills cũng cho rằng, thị trường nhà ở Hà Nội sẽ duy trì ổn định trong năm 2016./.

Bình luận