Nếu thực hiện thành công chương trình phục hồi kinh tế năm 2022-2023 với giải ngân đầu tư công cải thiện mạnh, GDP Việt Nam có thể tăng trên 7% trong năm 2023.

SSI Research vừa công bố báo cáo Triển vọng nửa cuối năm 2022 và năm 2023 ngành khu công nghiệp, với kỳ vọng lợi nhuận sau thuế ngành này sẽ tăng trưởng 47,3%.

SSI Research vừa công bố ước tính kết quả kinh doanh quý 2/2022 của 26 công ty cùng khuyến nghị mua MBB, TRA và ACB, với kỳ vọng giá mục tiêu 1 năm tăng mạnh.

Báo cáo Chiến lược thị trường tháng 04/2022 của SSI Research khuyến nghị 9 mã cổ phiếu, trong đó nắm giữ IDC, HAH, VPB, MWG và thêm mới MBB, FPT, NT2, QNS, MSH.

SSI vừa ký thành công và hoàn tất giải ngân hợp đồng vay tín chấp từ định chế tài chính nước ngoài trị giá 148 triệu USD - hợp đồng lớn nhất ngành chứng khoán.

SSI Research nhận định và cho biết, trong quý I/2022, mức tăng trưởng lợi nhuận trước thuế cao nhất được kỳ vọng tại các ngân hàng như SHB, STB, MSB, VPB, LPB.

Việc nối lại giao thương giữa Nga và châu Âu sẽ mất nhiều thời gian sau khi xung đột giữa Nga-Ukraine hạ nhiệt. Do đó, giá ure có thể đạt đỉnh trong tháng 3.

Kết thúc năm 2021, dư nợ thị trường trái phiếu doanh nghiệp Việt Nam đã đạt 16,6% GDP, với dự báo năm 2022, thị trường này còn nhiều cơ hội tăng trưởng.

SSI Research vừa công bố báo cáo Chiến lược thị trường tháng 2 năm 2022 và đưa ra 9 mã cổ phiếu triển vọng gồm CTG, STB, VPB, SHB, HAH, SZC, FPT, PNJ, GAS.

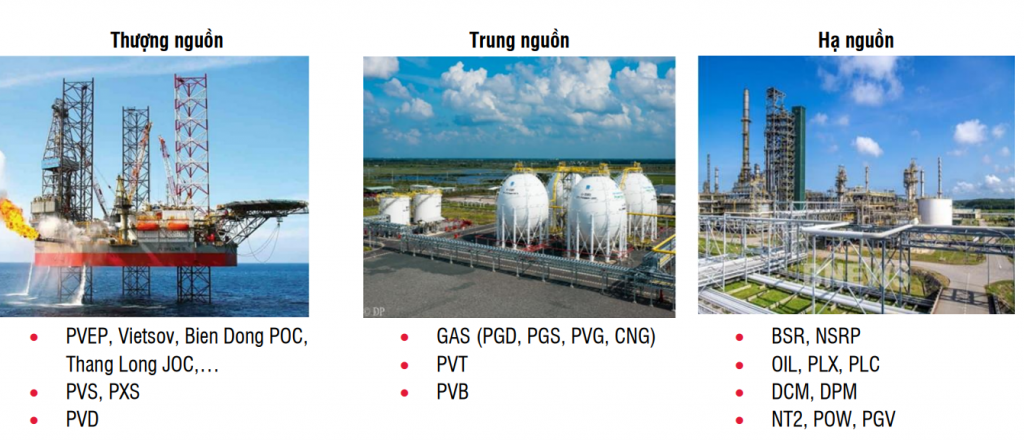

Với chiến lược đầu tư ngắn hạn, SSI cho rằng, nhà đầu tư có thể xem xét các cổ phiếu có mức độ tương quan lớn nhất với giá dầu như BSR, PVD, PVS và OIL.

Kỳ vọng nhu cầu chăm sóc sức khỏe năm 2022 sẽ phục hồi và tăng trưởng 13%, SSI Research công bố 2 cổ phiếu được ưa thích nhất là TNH và TRA (của CTCP Traphaco).

SSI chọn chủ đề “Nước lên thuyền lên” cho Báo cáo chiến lược tháng 1/2022 và đánh giá triển vọng cho 10 mã: CTG, STB, KSB, LHG, CTR, CTD, VHC, DGW, VCG, TCH.

Cổ phiếu của ngành ngân hàng tăng bình quân 36,6% trong năm 2021. SSI Research dự báo, những ngân hàng có chất lượng tài sản tốt sẽ tiếp tục tăng trưởng mạnh.

Năm 2021, cổ phiếu ngành dệt may tăng 111% và năm 2022, hiệu quả của doanh nghiệp cũng như giá cổ phiếu sẽ nối tiếp đà tăng trưởng. SSI Research nhận định.

- SSI Research dự báo, xuất khẩu thủy sản Việt Nam có cơ hội hưởng lợi do 2 yếu tố: doanh nghiệp giành thị phần từ đối thủ cạnh tranh bị ảnh hưởng tiêu cực bởi dịch Covid-19 và tiếp tục tăng trưởng từ mảng bán lẻ và bán hàng trực tuyến. SSI Research khuyến nghị tích cực với VHC và FMC.