Năm 2020 - Có nên lo ngại về lạm phát?

Về lạm phát 2019

Theo Tổng cục Thống kê, CPI tháng 12/2019 tăng 1,4% so với tháng trước và tăng 5,23% so với tháng 12/2018. Tính bình quân quý 4/2019, CPI tăng 3,66% so với cùng kỳ năm trước. So với tháng trước, trong 11 nhóm hàng hóa và dịch vụ tiêu dùng chính, có 10 nhóm hàng tăng giá.

Cụ thể: hàng ăn và dịch vụ ăn uống tăng 3,42%; đồ uống và thuốc lá tăng 0,25%; may mặc, mũ nón và giầy dép tăng 0,33%; nhà ở và vật liệu xây dựng tăng 0,43%; thiết bị và đồ dùng gia đình tăng 0,14%; thuốc và dịch vụ y tế tăng 0,03%; giao thông tăng 0,61%; giáo dục tăng 0,01%; văn hóa, giải trí và du lịch tăng 0,09%; hàng hóa và dịch vụ khác tăng 0,24%; riêng nhóm bưu chính viễn thông giảm 0,09%.

Nguyên nhân khiến cho CPI tháng 12 tăng cao, theo Tổng cục Thống kê là do, dịch tả lợn châu Phi. Theo đó, tính đến ngày 19/12/2019, tổng số lợn tiêu hủy gần 6 triệu con với tổng trọng lượng 340,8 nghìn tấn chiếm khoảng 9% tổng trọng lượng lợn cả nước. Kéo theo đó, sản lượng thịt lợn cả năm 2019 ước đạt khoảng 3,3 triệu tấn, giảm 13,8% so với năm 2018, khiến cho nguồn cung thịt lợn giảm, giá thịt lợn tháng 12/2019 tăng 19,7% so với tháng trước, làm CPI chung tăng 0,83%. Cùng với đó, giá thực phẩm cũng tăng làm cho nhóm ăn uống ngoài gia đình tăng 2,44% so với tháng trước làm CPI chung tăng khoảng 0,22%.

CPI bình quân năm 2019 tăng 2,79% so với năm 2018. Như vậy, mục tiêu kiểm soát lạm phát, giữ CPI bình quân năm 2019 dưới 4% đã đạt được trong bối cảnh điều chỉnh được gần hết giá các mặt hàng do Nhà nước quản lý đặt ra trong năm 2019.

Theo Tổng cục Thống kê, lạm phát cơ bản năm 2019 tăng 2,01% so với năm 2018. Trong năm 2019, lạm phát chung có mức tăng cao hơn lạm phát cơ bản. Điều này phản ánh biến động giá chủ yếu do việc tăng giá lương thực, thực phẩm, dịch vụ y tế, dịch vụ giáo dục và xăng dầu. Mức lạm phát cơ bản năm 2019 phản ánh chính sách tiền tệ vẫn đang điều hành ổn định.

Như vậy, sau cú sốc tăng giá thịt lợn vào cuối năm chỉ số giá tiêu dùng (CPI) tháng 11-12/2019 đã tăng tương ứng 0,96% và 1,4% so với tháng trước, đồng thời tăng 3,52% và 5,23% so với cùng kỳ năm trước từ mức 2,23% của tháng 10/2019. Lạm phát cơ bản so với cùng kỳ năm trước của tháng 12/2019 cũng đạt mức 2,78% từ mức 2,18% của tháng 11/2019. Sự gia tăng đột biến của lạm phát trong giai đoạn cuối năm 2019 đã dẫn đến một số lo ngại rằng, lạm phát trong năm 2020 có thể sẽ vượt mức mục tiêu đặt ra là 4%.

Đặc điểm lạm phát tại Việt Nam giai đoạn 2016-2019

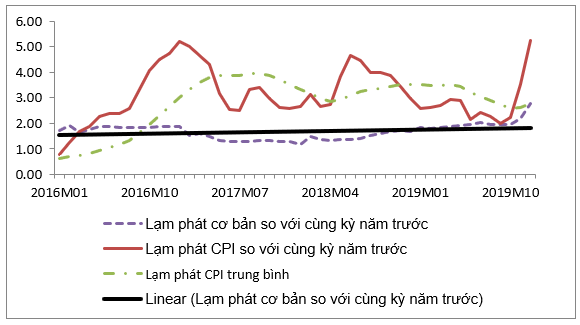

Trong khoảng 5 năm trở lại đây, Việt Nam đã đạt được những thành tựu đáng ghi nhận trong việc kiềm chế lạm phát ở mức thấp. Hình 1 cho thấy, mặc dù tại một vài thời điểm tốc độ tăng chỉ số CPI so với cùng kỳ năm trước đạt tới mức trên/dưới 5%, nhưng tính trung bình, lạm phát của giai đoạn 2016-2019 chỉ vào khoảng hơn 3%/năm, trong đó một phần không nhỏ đến từ các cuộc điều chỉnh giá dịch vụ y tế và giáo dục bằng biện pháp hành chính của Nhà nước. Nếu lấy lạm phát cơ bản làm thước đo, lạm phát trung bình của cả giai đoạn 2016-2019 chỉ ở mức dưới 2%/năm. Có một số đặc điểm đáng chú ý về xu hướng của lạm phát trong giai đoạn 2016-2019 như sau:

Thứ nhất, trong giai đoạn này lạm phát cơ bản so với cùng kỳ năm trước không những được duy trì ở mức thấp, mà còn tương đối ổn định với xu hướng gần như đi ngang. Cụ thể, lạm phát cơ bản xoay quanh mức trung bình là 1,68% với mức thấp nhất là 1,18% vào tháng 01/2018 và mức cao nhất là 2,78% vào tháng 12/2019. Chỉ từ tháng 12/2019 lạm phát cơ bản so với cùng kỳ năm trước mới vượt xa mức 2%.

Hình 1: Lạm phát giai đoạn 2016-2019

Đơn vị: %

Nguồn: Tổng cục Thống kê

Thứ hai, theo sau các giai đoạn tăng mạnh là các giai đoạn lạm phát CPI so với cùng kỳ năm trước giảm mạnh. Chẳng hạn, trong năm 2016, khi giá dịch vụ y tế và giáo dục được điều chỉnh tăng mạnh (tương ứng là 77,57% và 12,50%), thì đến tháng 12/2016, CPI cũng đã tăng 4,74% so với cùng kỳ năm trước. Tuy nhiên, đến tháng 6/2017, lạm phát đã giảm về mức 2,54%. Tương tự giá thực phẩm và giá xăng dầu tăng mạnh trong các tháng 05 và 06/2018 cũng khiến CPI so với cùng kỳ năm trước tăng từ mức 2,75% vào tháng 04/2018 lên mức 4,67% vào tháng 6/2018, những đến tháng 01/2019 đã giảm về mức còn 2,57%. Trong thời gian gần đây, khi quá trình điều chỉnh giá dịch vụ y tế và giáo dục đang ở giai đoạn cuối với mức độ điều chỉnh không lớn, lạm phát CPI có xu hướng tiệm cận mức lạm phát cơ bản.

Thứ ba, trong 4 năm qua (2015-2019), lạm phát trung bình (trung bình của lạm phát so với cùng kỳ năm trước trong 12 tháng liên tiếp) chưa bao giờ vượt quá mức 4%, bất chấp việc trong một số giai đoạn những biến động về giá xăng dầu, giá điện, giá lương thực thực phẩm, giá dịch vụ y tế, giáo dục và tỷ giá diễn ra liên tục. Mức lạm phát trung bình cao nhất đạt được vào tháng 09/2017 là 3,96%.

Những đặc điểm nói trên của lạm phát tại Việt Nam trong giai đoạn 2016-2019 cho thấy, những biến động về giá xăng dầu, giá dịch vụ y tế và giáo dục, giá lương thực - thực phẩm thường chỉ tác động đến lạm phát CPI trong một thời gian ngắn. Điều này hàm ý rằng, nếu lạm phát cơ bản được duy trì ở mức thấp, khả năng đạt được mục tiêu lạm phát trung bình dưới 4% là tương đối cao, bởi lạm phát CPI có xu hướng tiệm cận mức lạm phát cơ bản khi tác động của các cú sốc từ phía cung giảm dần theo thời gian.

Dự báo lạm phát năm 2020

Dựa vào các đặc điểm của lạm phát tại Việt Nam trong giai đoạn 2016-2019 được phân tích ở trên, tác giả sẽ đưa ra dự báo lạm phát cho năm 2020.

Như đã trình bày ở trên, sau cú sốc tăng giá thịt lợn trong giai đoạn cuối năm CPI của tháng 12/2019 đã tăng 5,23% so với cùng kỳ năm trước, cao hơn nhiều mức mục tiêu là 4%. Dự báo ở trên cũng cho thấy, mức lạm phát trung bình của năm 2020 sẽ vào khoảng 4%. Điều này hàm ý rằng, việc kiềm chế lạm phát trung bình dưới 4% trong năm 2020 là không chắc chắn và đòi hỏi nhiều nỗ lực từ phía Chính phủ.

Để đạt được mục tiêu lạm phát năm 2020, Chính phủ cần có biện pháp bình ổn giá thịt lợn ngay từ những tháng đầu năm

Do lạm phát trung bình là trung bình của lạm phát cùng kỳ, nên để đạt được mục tiêu kiềm chế lạm phát trung bình ở mức dưới 4%, lạm phát so với cùng kỳ năm trước cần giảm mạnh trong thời gian tới. Về lý thuyết, lạm phát so với cùng kỳ năm trước sẽ giảm khi bệnh dịch tả lợn châu Phi kết thúc, nguồn cung được “bình thường hóa” và giá thịt lợn ổn định trở lại.

Tuy nhiên, để khống chế lạm phát trung bình dưới 4%, tốc độ giảm của lạm phát so với cùng kỳ năm trước cũng quan trọng, bởi nếu lạm phát so với cùng kỳ ổn định ở mức khoảng 5% trong thời gian tương đối dài, chẳng hạn như nửa đầu năm 2020, thì sự suy giảm lạm phát trong nửa cuối năm có thể không đủ để đạt được mục tiêu lạm phát trung bình dưới 4%. Vì lý do trên, để đạt được mục tiêu lạm phát đã đề ra, Chính phủ cần có biện pháp bình ổn giá thịt lợn ngay từ những tháng đầu năm 2020, đặc biệt là thông qua biện pháp nhập khẩu thịt lợn.

Một khó khăn khác trong việc kiềm chế lạm phát năm 2020 là lạm phát cơ bản đang có xu hướng tăng. Hiện chưa rõ sự gia tăng của lạm phát cơ bản là nhất thời hay bền vững, mặc dù xu hướng tăng này có thể một phần xuất phát từ việc nền kinh tế tăng trưởng tương đối cao trong 2 năm gần đây. Nếu đây là xu hướng bền vững, thách thức kiềm chế lạm phát trong năm 2020 sẽ cao hơn cho dù lạm phát CPI có xu hướng tiệm cận mức lạm phát cơ bản.

Mặc dù vậy, có một số lý do để bớt lo ngại về lạm phát trong năm 2020, đó là:

Thứ nhất, kinh nghiệm của năm 2017 cho thấy mặc dù lạm phát so với cùng kỳ năm trước đạt mức trên 5% vào đầu năm, nhưng lạm phát trung bình của cả năm vẫn có thể được kiềm chế ở mức 3,53%.

Thứ hai, trong năm 2020 các cú sốc khác từ phía cung được dự báo sẽ không lớn. Cho đến thời điểm hiện nay giá các dịch vụ y tế và giáo dục, về cơ bản, đã được điều chỉnh sát với mức chi phí, nên trong năm sau cũng sẽ không tăng mạnh. Hơn nữa, Chính phủ thậm chí có thể sẽ không điều chỉnh giá dịch vụ y tế và giáo dục để kiềm chế lạm phát. Tỷ giá sẽ được dự báo sẽ ổn định do nguồn cung USD khả quan. Bên cạnh đó, Ngân hàng Nhà nước vẫn chủ trương điều hành tỷ giá ổn định nhằm hạn chế khả năng Mỹ áp dụng các biện pháp hạn chế thương mại với Việt Nam. Giá dầu trong năm 2020 nhiều khả năng cũng sẽ không tăng mạnh so với năm 2019 do triển vọng kinh tế thế giới được dự báo không thật khả quan, dẫn đến nhu cầu không cao, đồng thời nguồn cung dầu đá phiến vẫn dồi dào.

Với các yếu tố từ phía cung được phân tích ở trên, có thể kỳ vọng rằng, CPI trong năm 2020 sẽ có tốc độ tăng thấp hơn mức lạm phát cơ bản. Do đó, lạm phát so với cùng kỳ năm trước sẽ giảm dần từ mức 5,23% hiện nay xuống còn khoảng 2% vào cuối năm 2020. Nhờ vậy, lạm phát trung bình năm 2020 có khả năng được kiểm soát trong khoảng 3,5%-4%.

Kết luận

Trong những năm gần đây, lạm phát cơ bản tại Việt Nam có xu hướng ổn định ở mức dưới 2%, còn các cú sốc từ phía cung, như: giá xăng dầu, giá dịch vụ y tế, giáo dục, giá điện, giá lương thực – thực phẩm và tỷ giá chỉ có tác động đến CPI trong giai đoạn ngắn. Những đặc điểm này hàm ý rằng, lạm phát tại Việt Nam đang được neo và do đó, mô hình (2) có thể hữu ích cho việc dự báo lạm phát trong năm 2020.

Kết quả dự báo cho thấy, mô hình (2) dự báo lạm phát CPI trung bình tại Việt Nam tương đối tốt trong giai đoạn 2016-2019. Mặc dù lạm phát có xu hướng tăng mạnh trong giai đoạn cuối năm 2019, nhưng trong năm 2020, tốc độ tăng CPI trung bình vẫn có thể được kiềm chế ở mức dưới 4% nếu Chính phủ chủ động bình ổn giá thịt lợn ngay trong những tháng đầu năm thông qua biện pháp nhập khẩu. Mặc dù vậy, nguy cơ lạm phát trung bình vượt mức 4% do Quốc hội đề ra vẫn chưa thể loại bỏ, nhất là nếu xu hướng tăng của lạm phát cơ bản có tính bền vững chứ không phải nhất thời./.

Tài liệu tham khảo

Tổng cục Thống kê (2019). Báo cáo tình hình kinh tế - xã hội quý IV và năm 2019

Do, Nguyen Duc (2019). Using a Wage-Price-Setting Model and Markov-Switching Regression to Forecast U.S. Inflation (April 23, 2019), available at SSRN: https://ssrn.com/abstract=2956993 or http://dx.doi.org/10.2139/ssrn.2956993

Hamilton, James D. (1988). Rational Expectations Econometric Analysis of Changes in Regime, Journal of Economic Dynamics and Control, 12, 385-413.

Hamilton, James D. (1989). A New Approach to the Economic Analysis of Nonstationary Time Series and the Business Cycle, Econometrica, 57, 357-384

Mishkin, Frederic S. (2007). Inflation Dynamics, International Finance, 10, 317-334

Williams, John (2006). The Phillips Curve in an Era of Well-Anchored Inflation Expectations, Federal Reserve Bank of San Francisco Unpublished Working Paper

Bình luận