Các tổ chức quốc tế lạc quan về triển vọng kinh tế toàn cầu năm 2024

Tổng hợp các báo cáo của các tổ chức quốc tế về triển vọng kinh tế thế giới năm 2024, Vụ Thống kê nước ngoài và Hợp tác quốc tế, Tổng cục Thống kê cho biết, đa số các tổ chức quốc tế đều nhận định lạc quan hơn về tăng trưởng kinh tế toàn cầu.

|

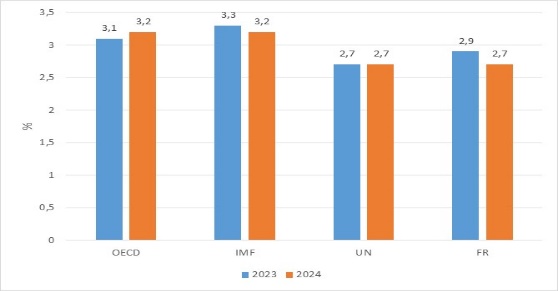

Tốc độ tăng trưởng GDP toàn cầu trong năm 2024 sẽ tương đương mức tăng năm 2023

Cụ thể, Tổ chức Hợp tác và Phát triển kinh tế (OECD) dự báo tăng trưởng GDP toàn cầu năm 2024 đạt 3,2%, tăng 0,1 điểm phần trăm so với dự báo trong tháng 5/2024; Quỹ Tiền tệ quốc tế (IMF) giữ nguyên mức dự báo trong tháng 4/2024, khi nhận định nền kinh thế giới đạt mức tăng trưởng 3,2% năm 2024; Liên Hợp Quốc (UN) nhận định nền kinh tế thế giới đạt mức tăng trưởng 2,7% trong năm 2024, tăng 0,3 điểm phần trăm so với dự báo tháng 01/2024; Fitch Ratings (FR) dự báo tăng trưởng kinh tế toàn cầu năm 2024 đạt 2,7%, cao hơn 0,1 điểm phần trăm so với dự báo trong tháng 6/2024.

Hình 1. Đánh giá tăng trưởng toàn cầu năm 2023 và dự báo năm 2024 của các tổ chức quốc tế

Nguồn: OECD, IMF, UN và FR

Hình trên cho thấy hầu hết các tổ chức quốc tế (OECD, IMF và UN) đều nhận định tốc độ tăng trưởng GDP toàn cầu trong năm 2024 sẽ tương đương mức tăng năm 2023, đạt từ 2,7% đến 3,2%. Riêng FR dự báo tăng trưởng GDP toàn cầu năm 2024 đạt 2,7, nhưng giảm 0,2 điểm phần trăm so với năm 2023.

Thương mại hàng hóa toàn cầu tiếp tục phục hồi

Thước đo thương mại hàng hóa của WTO tháng 9/2024 đạt 103,0, trong đó phần lớn các chỉ số thành phần của thước đo đều bằng hoặc trên xu hướng, ngoại trừ chỉ số thành phần điện tử (95,4). Các chỉ số thành phần của sản phẩm ô tô (103,3), vận chuyển container (104,3) và vận tải hàng không (107,1) đều đang vững chắc trên xu hướng. Đơn hàng xuất khẩu mới (101,2) có xu hướng giảm. Chỉ số nguyên vật liệu thô (99,3) có dấu hiệu giảm trong thời gian tới.

UN và OECD cùng nhận định thương mại toàn cầu tiếp tục phục hồi từ nửa đầu năm 2024 do gia tăng xuất khẩu của khu vực châu Á và Bắc Mỹ. Chỉ số Nhà quản trị mua hàng (PMI) chế biến, chế tạo toàn cầu tăng trong nửa đầu năm 2024, tuy nhiên, sử dụng các biện pháp hạn chế thương mại nhiều hơn, chi phí vận chuyển hàng hóa cao hơn và địa chính trị bất ổn cũng đe dọa sự phục hồi của thương mại và giá trị sản xuất công nghiệp toàn cầu.

Lạm phát toàn cầu tiếp tục giảm về mức mục tiêu

UN và OECD đều nhận định lạm phát toàn cầu tiếp tục giảm trong nửa đầu năm 2024. Ở nhiều nước phát triển, lạm phát đang dần tiến gần đến mức mục tiêu của ngân hàng trung ương, ngay cả khi tăng trưởng tiền lương và lạm phát giá dịch vụ vẫn ở mức cao. Lạm phát ở nhiều nền kinh tế đang phát triển cũng đã giảm nhưng vẫn cao hơn so với các nền kinh tế phát triển, trừ Trung Quốc đang đối mặt với lạm phát thấp trong bối cảnh nhu cầu tiêu dùng yếu.

WB nhận định giá năng lượng tiếp tục giảm trong tháng 9/2024 sau khi giảm 3% trong tháng 8/2024. Giá dầu thô Brent giảm từ 81 đô la Mỹ/thùng trong tháng 8/2024 xuống còn 73 đô la Mỹ/thùng vào giữa tháng 9/2024. Giá một số kim loại công nghiệp tăng nhẹ trong tháng 9/2024, khi nhu cầu tăng lên nhờ các biện pháp kích cầu kinh tế ở Trung Quốc. Giá vàng lập đỉnh mới vào giữa tháng 9/2024 do nhu cầu cao của ngân hàng trung ương và căng thẳng địa chính trị. Giá nông sản trong tháng 9/2024 tăng trở lại sau khi giảm 1,4% trong tháng 8/2024. Giá cà phê và lúa mỳ đều tăng do tác động của điều kiện thời tiết khắc nghiệt và gián đoạn nguồn cung. Chỉ số giá lương thực, thực phẩm của FAO (FFPI)[1] đạt 120,7 điểm vào tháng 8/2024, giảm nhẹ so với tháng trước, khi chỉ số giá đường, thịt và ngũ cốc giảm nhiều hơn so với mức tăng của dầu thực vật và các sản phẩm từ sữa. Chỉ số FFPI trong tháng 8/2024 thấp hơn 1,1% so với cùng kỳ năm trước và thấp hơn 24,7% so với mức đỉnh 160,3 điểm của tháng 3/2022.

Điều kiện tài chính vẫn còn hạn chế, nhưng đang tiếp tục nới lỏng

OECD cho rằng các điều kiện tài chính toàn cầu vẫn còn hạn chế nhưng đang tiếp tục nới lỏng và lãi suất chính sách sẽ tiếp tục giảm nhanh hơn dự kiến. Lãi suất thực dài hạn vẫn ở mức cao so với thập kỷ trước tại Hoa Kỳ, khu vực đồng Euro, Vương quốc Anh và các thị trường mới nổi như Bra-xin. Tuy nhiên, lợi suất trái phiếu danh nghĩa dài hạn đã giảm và việc phát hành trái phiếu doanh nghiệp đã tăng lên. Giá cổ phiếu đã tăng ở Hoa Kỳ cũng như một số thị trường mới nổi. Khủng hoảng nợ công vẫn tiếp diễn ở một số nền kinh tế thị trường mới nổi, đặc biệt ở các nền kinh tế có thu nhập thấp.

UN nhận định áp lực lạm phát giảm đã tạo điều kiện nới lỏng tiền tệ ở nhiều quốc gia. Tuy nhiên, do lạm phát cơ bản và lạm phát giá dịch vụ giảm không nhiều nên các cơ quan tiền tệ nhìn chung vẫn thận trọng trong việc cắt giảm lãi suất. Tốc độ nới lỏng tiền tệ của các ngân hàng trung ương lớn tại các nước phát triển trong các quý tới sẽ phụ thuộc vào diễn biến của giảm lạm phát và những thay đổi tiềm ẩn trong triển vọng tăng trưởng và việc làm.

Áp lực thị trường lao động giảm một phần do tăng cung lao động

Theo OECD, áp lực thị trường lao động đã giảm do nguồn cung lao động tăng. Tình trạng thiếu hụt lao động cũng tiếp tục giảm nhẹ ở nhiều nền kinh tế phát triển, phản ánh nhu cầu lao động đang giảm nhẹ, với tốc độ tăng trưởng việc làm chậm lại ở một số quốc gia.

Các nhân tố rủi ro tác động tới triển vọng kinh tế thế giới

Vụ Thống kê nước ngoài và Hợp tác quốc tế, Tổng cục Thống kê cũng đã chỉ rõ các nhân tố rủi ro tác động tới triển vọng kinh tế thế giới.

Thứ nhất, rủi ro lạm phát tăng do giá dịch vụ giảm chậm và áp lực giá phát sinh từ căng thẳng thương mại hoặc địa chính trị. Rủi ro lạm phát dai dẳng trong lĩnh vực dịch vụ gắn liền với việc thiết lập mặt bằng tiền lương và giá cả vì chi phí cho lao động chiếm tỷ trọng lớn trong chi phí của lĩnh vực dịch vụ. Căng thẳng thương mại leo thang có thể làm tăng thêm rủi ro lạm phát trong ngắn hạn do làm tăng chi phí hàng hóa nhập khẩu theo chuỗi cung ứng.

Thứ hai, nguy cơ lãi suất tăng cao hơn trong thời gian dài hơn do rủi ro lạm phát gia tăng, từ đó làm tăng rủi ro tài chính. Đồng đô la Mỹ tăng giá do chênh lệch lãi suất có thể làm gián đoạn dòng vốn và cản trở chính sách nới lỏng tiền tệ theo kế hoạch, có thể tác động tiêu cực đến tăng trưởng. Lãi suất cao liên tục có thể làm tăng thêm chi phí vay và ảnh hưởng đến ổn định tài chính nếu những cải thiện về tài chính không bù đắp được lãi suất thực cao hơn trong bối cảnh tăng trưởng tiềm năng thấp hơn.

Thứ ba, có thể có những thay đổi đáng kể trong chính sách kinh tế xuất phát từ kết quả của các cuộc bầu cử năm nay, với những tác động tiêu cực đến phần còn lại của thế giới. Những thay đổi tiềm ẩn kéo theo rủi ro tài chính sẽ làm trầm trọng thêm gánh nặng nợ và đẩy mạnh chủ nghĩa bảo hộ. Thuế quan thương mại, cùng với việc mở rộng các chính sách công nghiệp trên toàn thế giới, có thể tạo ra những tác động tiêu cực lan tỏa xuyên biên giới, cũng như kích hoạt sự trả đũa, dẫn đến một cuộc chạy đua tốn kém.

Tăng trưởng của một số nền kinh tế

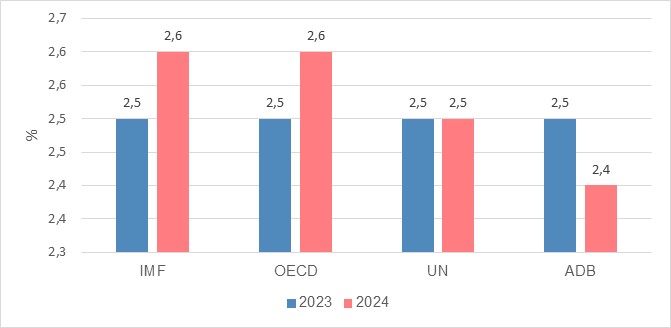

Hoa Kỳ: IMF và OECD dự báo tăng trưởng năm 2024 của Hoa Kỳ cao hơn mức 2,5% của năm 2023, đạt 2,6%. Trong khi đó, UN dự báo tốc độ tăng trưởng kinh tế Hoa Kỳ năm 2024 đạt 2,5%, bằng với mức tăng của năm 2023. Riêng ADB dự báo tốc độ tăng trưởng kinh tế Hoa Kỳ năm 2024 đạt 2,4%, thấp hơn 0,1 điểm phần trăm so với năm 2023.

Hình 2. Đánh giá tăng trưởng của Hoa Kỳ năm 2023 và dự báo tăng trưởng năm 2024 theo các tổ chức quốc tế

Nguồn: IMF, OECD UN và ADB

Chỉ số PMI tổng hợp của Hoa Kỳ tháng 9/2024 đạt 54,4 điểm, giảm nhẹ so với mức 54,6 điểm trong tháng 8/2024. PMI dịch vụ đạt 55,4 điểm (giảm 0,3 điểm so với mức 55,7 điểm trong tháng 8/2024). PMI chế biến, chế tạo chỉ đạt 47,0 điểm (giảm sâu so với mức 47,9 điểm của tháng 8/2024), đánh dấu tháng giảm thứ 3 liên tiếp trong hoạt động của các nhà máy sản xuất do đơn hàng mới giảm mạnh nhất kể từ tháng 12/2022 và niềm tin kinh doanh giảm.

Trading Economics dự báo tăng trưởng GDP Quý III/2024 của Hoa Kỳ tăng 1,2% so với quý trước và tăng 2,7% so với cùng kỳ năm 2023.

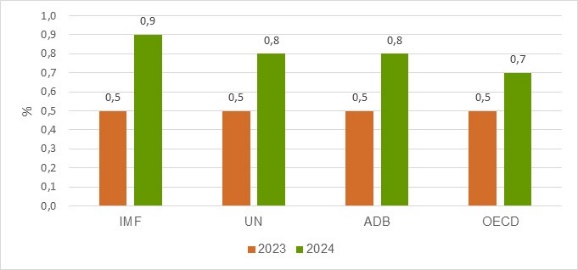

Khu vực đồng Euro: Các tổ chức quốc tế (IMF, UN, ADB và OECD) đều nhận định tăng trưởng kinh tế của khu vực đồng Euro dự báo sẽ phục hồi từ mức tăng trưởng thấp, khoảng 0,5% năm 2023 lên mức 0,7% - 0,9% năm 2024, trong đó OECD và UN giữ nguyên dự báo như đã đưa ra trong tháng 4 và tháng 5/2024, trong khi ADB và IMF điều chỉnh tăng thêm 0,1 điểm phần trăm.

Hình 3. Đánh giá tăng trưởng của khu vực đồng Euro năm 2023 và dự báo tăng trưởng năm 2024 theo các tổ chức quốc tế

Nguồn: IMF, UN, ADB và OECD

Chỉ số PMI tổng hợp của khu vực đồng Euro trong tháng 9/2024 đạt 48,9 điểm, giảm 2,1 điểm so với mức 51,0 điểm của tháng 8/2024, phản ánh mức thấp nhất kể từ tháng 01/2024 và tháng thứ tư giảm liên tiếp. Chỉ số PMI chế biến, chế tạo đạt 44,5 điểm (giảm 0,4 điểm so với tháng 8/2024), là tháng thứ 18 giảm liên tiếp, PMI dịch vụ chỉ đạt 50,5 điểm (giảm 2,4 điểm so với 52,9 điểm của tháng 8/2024) là những nguyên nhân khiến PMI tổng hợp của khu vực đồng Euro giảm sâu.

Trading Economics dự báo GDP Quý III/2024 của khu vực đồng Euro tăng 0,3% so với Quý II/2024 và tăng 1,0% so với cùng kỳ năm trước.

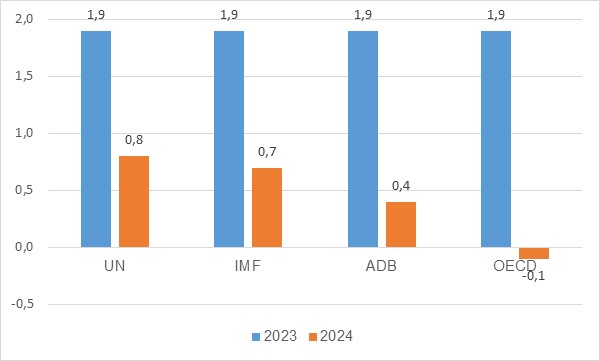

Nhật Bản: Hầu hết các tổ chức quốc tế (UN, IMF, ADB) đều dự báo tốc độ tăng trưởng kinh tế của Nhật Bản năm 2024 thấp hơn từ 1,1 đến 1,5 điểm phần trăm so với tăng trưởng năm 2023, chỉ đạt từ 0,6% - 0,8% trong năm 2024 so với mức 1,9% của năm 2023. Riêng OECD nhận định kinh tế Nhật Bản tăng trưởng âm trong năm 2024, ở mức -0,1%, giảm 2,0 điểm phần trăm so với tăng trưởng của năm 2023.

Hình 4. Đánh giá tăng trưởng của Nhật Bản năm 2023 và dự báo tăng trưởng năm 2024 theo các tổ chức quốc tế

Nguồn: UN, IMF, ADB và OECD

Chỉ số PMI tổng hợp tháng 9/2024 của Nhật Bản đạt 52,5 điểm, giảm 0,4 điểm so với mức 52,9 điểm của tháng 8/2024 (mức cao nhất trong 15 tháng qua) do hoạt động sản xuất, chế biến, chế tạo giảm (PMI chế biến, chế tạo đạt 49,6 điểm, giảm 0,2 điểm so với mức 49,8 điểm của tháng 8/2024). Lĩnh vực dịch vụ tăng nhẹ, PMI dịch vụ đạt 53,9 điểm trong tháng 9/2024, tăng 0,2 điểm so với mức 53,7 điểm của tháng 8/2024.

Trading Economics dự báo GDP Quý III/2024 của nền kinh tế Nhật Bản tăng 0,3% so với quý trước và tăng 2,3% so với cùng kỳ năm trước.

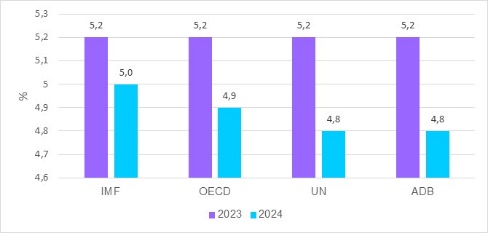

Trung Quốc: Các tổ chức quốc tế (IMF, OECD, UN và ADB) đều nhận định tăng trưởng của Trung Quốc năm 2024 sẽ chậm lại, đạt khoảng 4,8% - 5,0%, thấp hơn mức 5,2% của năm 2023. Cụ thể, IMF dự báo tăng trưởng kinh tế Trung Quốc năm 2024 đạt 5,0%, điều chỉnh tăng 0,4 điểm phần trăm so với dự báo trong tháng 4/2024, OECD giữ nguyên dự báo tăng trưởng GDP năm 2024 của Trung Quốc ở mức 4,9% như đã đưa ra trong tháng 5/2024, trong khi đó cả ADB và UN đều dự báo tăng trưởng GDP của Trung Quốc năm 2024 đạt 4,8%, giữ nguyên như dự báo trước đó.

Hình 5. Đánh giá tăng trưởng của Trung Quốc năm 2023 và dự báo tăng trưởng năm 2024 theo các tổ chức quốc tế

Nguồn: IMF, OECD, UN và ADB

Chỉ số PMI tổng hợp của Trung Quốc trong tháng 9/2024 đạt 50,3 điểm, giảm 0,9 điểm so với mức 51,2 điểm của tháng 8/2024, phản ánh mức điểm thấp nhất kể từ tháng 10/2023 do ngành công nghiệp chế biến, chế tạo giảm mạnh hơn dự kiến trong khi ngành dịch vụ tăng thấp nhất trong một năm trở lại đây. Chỉ số PMI chế biến, chế tạo giảm từ mức 50,4 điểm của tháng 8/2024 xuống 49,3 điểm của tháng 9/2024 do đơn hàng mới, việc làm và đơn hàng tồn đọng đều giảm. Chỉ số PMI dịch vụ cũng giảm mạnh từ mức 51,6 điểm của tháng 8/2024 xuống 50,3 điểm trong tháng 9/2024, giảm 1,3 điểm.

Trading Economics dự báo GDP Quý III/2024 của nền kinh tế Trung Quốc tăng 0,7% so với Quý II/2024 và tăng 5,0% so với cùng kỳ năm 2023.

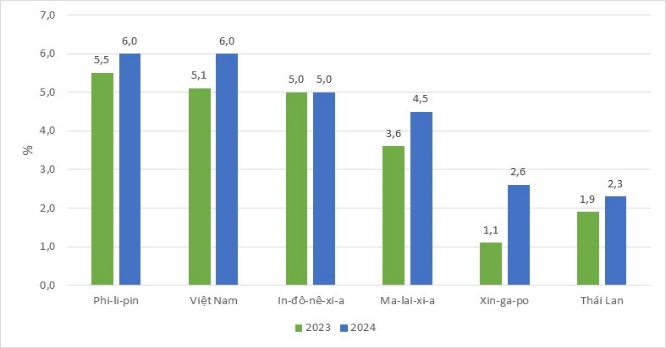

Đông Nam Á: ADB dự báo tăng trưởng năm 2024 của khu vực Đông Nam Á (bao gồm Timo-Leste) đạt 4,5%, giảm 0,1 điểm phần trăm so với dự báo tăng trưởng đưa ra vào tháng 4/2024. Tăng trưởng GDP năm 2024 của Việt Nam và Phi-li-pin được dự báo cao nhất khu vực, đạt 6,0%, theo sau là In-đô-nê-xi-a và Ma-lai-xi-a ở mức 5,0% và 4,5%. Tốc độ tăng trưởng kinh tế của Xin-ga-po, Thái Lan được dự báo thấp hơn nhiều so với Việt Nam và Phi-li-pin, lần lượt đạt 2,6% và 2,3%.

Hình 6. Đánh giá tăng trưởng của các quốc gia ASEAN năm 2023 và dự báo tăng trưởng năm 2024 theo các tổ chức quốc tế

Nguồn: ADB

Theo Trading Economics, dự báo tăng trưởng Quý III/2024 so với cùng kỳ năm trước của Phi-li-pin đạt 6,4%; In-đô-nê-xi-a 5,0%; Ma-lai-xi-a 3,3%; Thái Lan 2,7%, Xin-ga-po 2,5%. Tăng trưởng Quý III/2024 so với quý trước của các quốc gia trên lần lượt là 1,4%; 2,8%; 0,6%; 0,6% và 1,6%.

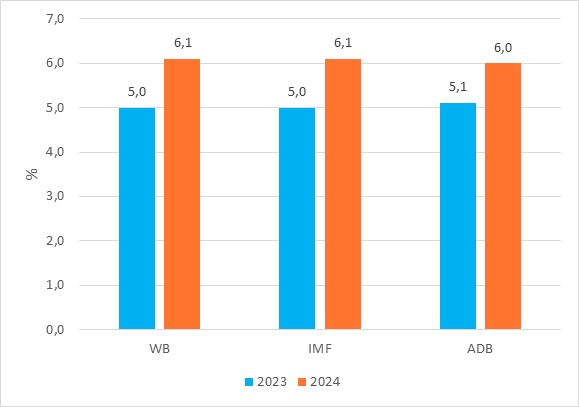

Việt Nam: Các tổ chức quốc tế đều nhận định tăng trưởng của Việt Nam năm 2024 cao hơn năm 2023 từ 0,9-1,1 điểm phần trăm. Cụ thể, IMF và WB nhận định tăng trưởng kinh tế của Việt Nam đạt 6,1% trong năm 2024, tăng lần lượt 0,3 và 0,6 điểm phần trăm so với dự báo của hai tổ chức này trong tháng 4 và tháng 6/2024. ADB giữ nguyên dự báo tăng trưởng của Việt Nam năm 2024 ở mức 6,0% so với nhận định trong tháng 4/2024.

Hình 7. Đánh giá tăng trưởng năm 2023 và dự báo tăng trưởng năm 2024 của Việt Nam theo các tổ chức quốc tế

Nguồn: ADB, WB và IMF

Theo Trading Economics, tăng trưởng Quý III/2024 của Việt Nam so với cùng kỳ năm trước dự báo đạt 4,8%./.

Bình luận