Nhận diện cơ hội và rủi ro của thị trường chứng khoán năm 2021

BỐI CẢNH CHUNG

Với sự xuất hiện của đại dịch Covid-19, trong năm 2020, ngân hàng trung ương các nước trên thế giới đều thực hiện chính sách nới lỏng tiền tệ một cách quyết liệt bằng cách hạ lãi suất điều hành và tăng cường các gói nới lỏng định lượng (QE). Trong khi đó, ở phương diện chính sách tài khóa, các gói chi tiêu quy mô lớn cũng được ban hành với việc tăng đầu tư cho y tế, cơ sở hạ tầng, công nghệ và trợ cấp trực tiếp cho người lao động mất việc. Nhờ các chính sách quyết liệt nêu trên, nền kinh tế và thị trường tài chính thế giới đã dần ổn định trở lại. Trong 2 quý cuối năm 2020, mặc dù việc mở rộng các chương trình nới lỏng định lượng của Cục Dự trữ Liên bang Mỹ (FED), Ngân hàng Trung ương châu Âu (ECB) đã có phần chững lại, nhưng cam kết hỗ trợ cho hệ thống tài chính trong trường hợp cần thiết của các ngân hàng trung ương lớn vẫn rất mạnh. Điều này như một sự đảm bảo, giúp củng cố tâm lý tích cực cho nhà đầu tư trên thị trường tài chính toàn cầu.

Tăng trưởng GDP của Việt Nam được đánh giá sẽ bật tăng mạnh trở lại năm 2021, là nền tảng cho TTCK tăng trưởng

Trên nền những cam kết đó, môi trường lãi suất thấp được dự báo sẽ vẫn được duy trì trong năm 2021. Có ba lý do để tin tưởng vào xu hướng trên. Thứ nhất, tăng trưởng GDP các nước tuy đã hồi phục nhanh trong quý III/2020 nhưng đà hồi phục chưa vững chắc, nhất là trong bối cảnh làn sóng thứ 2 của dịch Covid-19 khiến Mỹ và nhiều nước châu Âu phải hạn chế các hoạt động kinh tế trở lại trong quý IV. Một khi đà hồi phục kinh tế còn nhiều bất định, các ngân hàng trung ương sẽ chưa thể “mạo hiểm” rút lại các gói kích thích. Thứ hai, lạm phát của các nền kinh tế lớn hiện cũng còn cách rất xa mục tiêu 2%, do vậy chưa tạo áp lực phải thắt chặt tiền tệ. Thứ ba, thâm hụt ngân sách lớn khiến tỷ lệ nợ công tăng cao sau dịch Covid-19 cũng là lý do khiến chính phủ các nước có động cơ duy trì mức lãi suất thấp để kiểm soát sự an toàn của nợ công.

Tại Việt Nam, cùng chung xu hướng “tiền rẻ” với thế giới, mặt bằng lãi suất huy động kỳ hạn 12 tháng đã giảm 120-150 điểm cơ bản trong năm 2020 sau ba lần cắt giảm lãi suất điều hành của Ngân hàng Nhà nước. Dự báo mặt bằng lãi suất trong nửa đầu năm 2021 nhiều khả năng sẽ tiếp tục ổn định ở mức thấp tương đương mức lãi suất cuối năm 2020 nhờ hai yếu tố: xu hướng duy trì chính sách tiền tệ siêu nới lỏng của ngân hàng trung ương các nước lớn trên thế giới và lạm phát trung bình cho cả năm 2021 vẫn được kiểm soát ngang bằng mức của năm 2020 (3-3,5%). Lãi suất có thể có biến động tăng nhẹ trở lại vào nửa cuối năm 2021 khi nền kinh tế thực sự thoát khỏi ảnh hưởng của Covid-19 và cầu tiêu dùng, cầu sản xuất tăng trưởng trở lại.

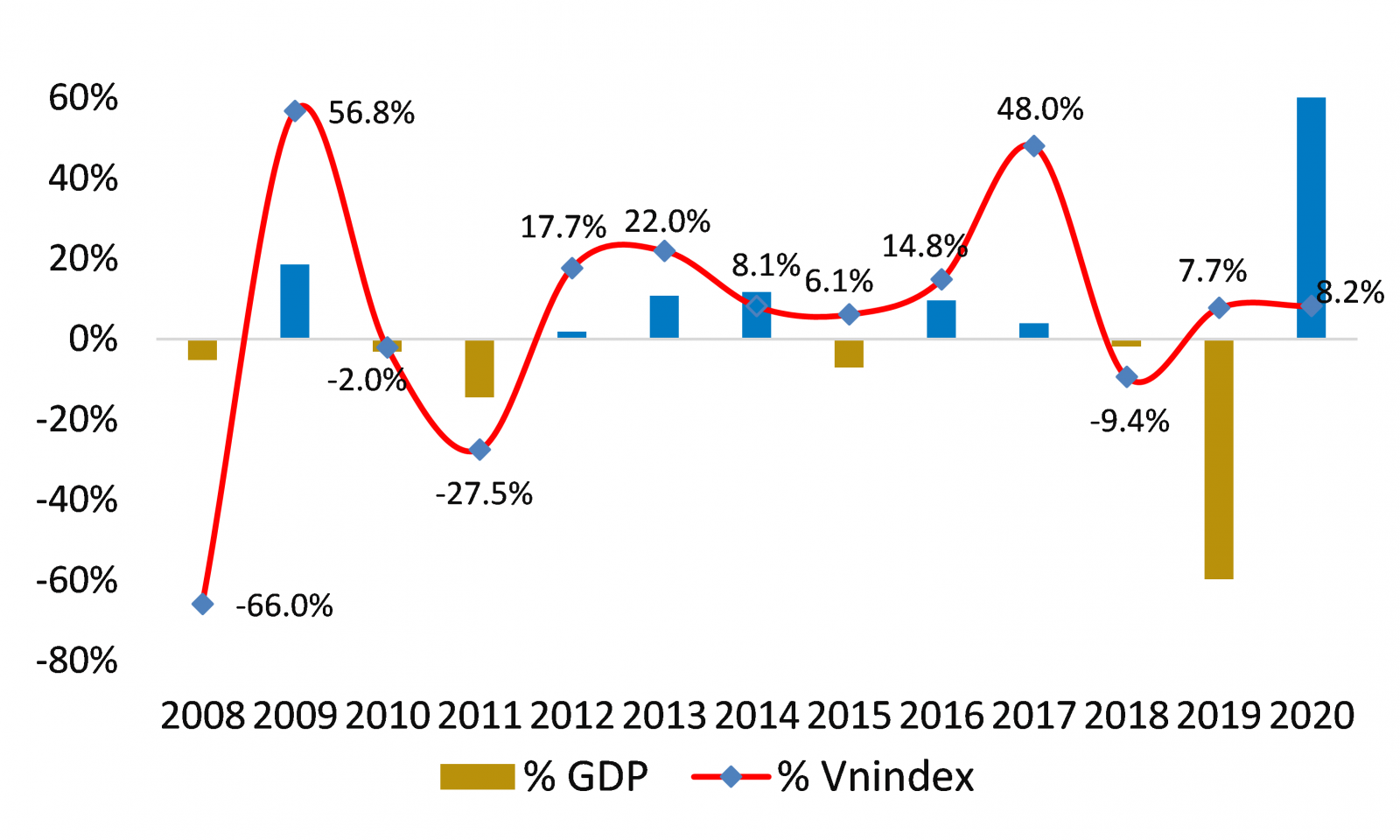

Trên cơ sở đó, tăng trưởng GDP của Việt Nam được đánh giá sẽ bật tăng mạnh trở lại (theo Công ty cổ phần Chứng khoán Bảo Việt (BVSC), GDP năm 2021 sẽ tăng trưởng quanh mức 7%) từ nền thấp của năm 2020. Về phía cung, sự hồi phục sẽ đến chủ yếu từ khu vực công nghiệp-xây dựng và khu vực dịch vụ. Về phía cầu, sự cải thiện sẽ đến từ cầu tiêu dùng nội địa, vốn đầu tư và xuất khẩu.

Đối với cầu tiêu dùng, doanh số bán lẻ có thể sẽ tăng quanh mức 10% với sự dẫn dắt của bán lẻ hàng hóa. Điều này đựa trên cơ sở dịch bệnh được kiểm soát và thị trường lao động dần hồi phục (tỷ lệ thất nghiệp đã bắt đầu giảm trong khi thu nhập bình quân của người lao động cũng đã tăng trở lại từ quý III/2020). Thu nhập được đảm bảo và không còn những đợt giãn cách lớn trên quy mô toàn quốc là điều kiện cần để cầu tiêu dùng tăng trở lại.

Bên cạnh đó, vốn đầu tư toàn xã hội nhiều khả năng cũng sẽ phục hồi với mức tăng 8-10% nhờ đầu tư công được duy trì, vốn đầu tư tư nhân bật tăng mạnh và vốn FDI tăng.

Về xuất khẩu, với tình hình dịch bệnh Covid-19 thoái lui và kinh tế các nước Mỹ, EU khởi sắc trở lại, xuất khẩu các mặt hàng truyền thống của Việt Nam như dệt may, da giày, thủy sản… được kỳ vọng sẽ lấy lại được mức tăng trưởng dương trong năm 2021. Thị trường EU được dự báo có nhiều cơ hội với việc Hiệp định EVFTA đã có hiệu lực. Bên cạnh đó, do ảnh hưởng bởi chiến tranh thương mại Mỹ - Trung nên việc dịch chuyển nhập hàng từ Trung Quốc sang các nước Đông Nam Á, trong đó có Việt Nam đang được hưởng lợi

Ở chiều ngược lại, hai rủi ro tiềm ẩn đối với đà hồi phục của nền kinh tế trong năm 2021 là dịch bệnh Covid-19 có thể vẫn diễn biến phức tạp do quan ngại chủng biến thể mới của Covid và Việt Nam có thể bị Mỹ áp thuế trừng phạt sau cuộc điều tra chống thao túng tiền tệ. Tuy vậy, xác suất xảy ra những rủi ro trên hiện được đánh giá ở mức trung bình thấp.

Nhìn lại giai đoạn hồi phục mạnh của VN-Index trong thời gian từ tháng 4/2020 đến nay thì thấy có sự đóng góp rất lớn từ dòng tiền của các nhà đầu tư cá nhân trong nước (Hình 1). Việc lãi suất tiết kiệm tại các ngân hàng có xu hướng giảm mạnh so với thời điểm trước dịch trong bối cảnh TTCK sụt giảm mạnh do ảnh hưởng từ đại dịch Covid-19 đã kích hoạt được sự tham gia mạnh mẽ của dòng tiền từ các nhà đầu tư mới.

Hình 1: Tăng trưởng tiền gửi dân cư (YTD)

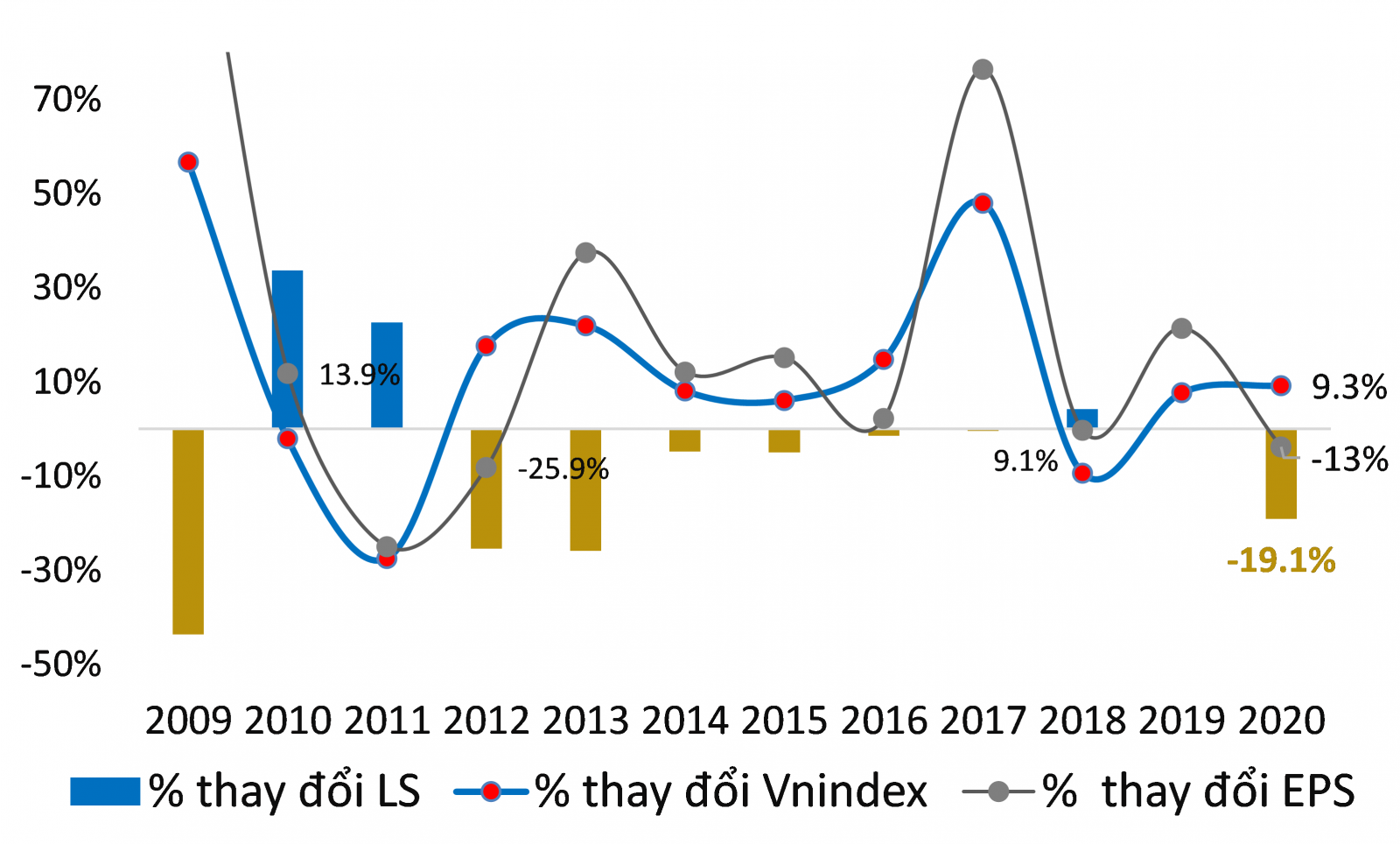

Bước sang năm 2021, trên cơ sở ngân hàng trung ương các nước lớn trên thế giới tiếp tục xu hướng duy trì chính sách tiền tệ siêu nới lỏng và lạm phát trung bình cho cả năm 2021 được kiểm soát ngang bằng mức của năm 2020 có thể giúp mặt bằng lãi suất dài hạn trong năm 2021 duy trì sự ổn định ở mức thấp, lãi suất tiết kiệm ngắn hạn vẫn còn dư địa giảm thêm dù cho tác động của việc giảm lãi suất này là không quá lớn. Điều này được kỳ vọng sẽ tiếp tục tạo ra động lực thu hút dòng tiền từ các nhà đầu tư cá nhân trong nước đổ vào TTCK trong năm tới. Quan sát số liệu trong quá khứ có thể thấy được sự tương quan chặt chẽ giữa lãi suất tiết kiệm 12 tháng và chỉ số thu nhập trên giá cổ phần (E/P) của VN-Index, nhờ vậy mặt bằng lãi suất thấp trong năm 2021 vẫn sẽ có ảnh hưởng tích cực tới TTCK (Hình 3).

Hình 2: VN-Index phản ánh kỳ vọng tăng trưởng GDP

Hình 3: VN-Index chịu tác động mạnh hơn từ biến động lãi suất

KỲ VỌNG SỰ TRỞ LẠI CỦA DÒNG VỐN NGOẠI VÀO CÁC THỊ TRƯỜNG MỚI NỔI TRONG ĐÓ CÓ VIỆT NAM

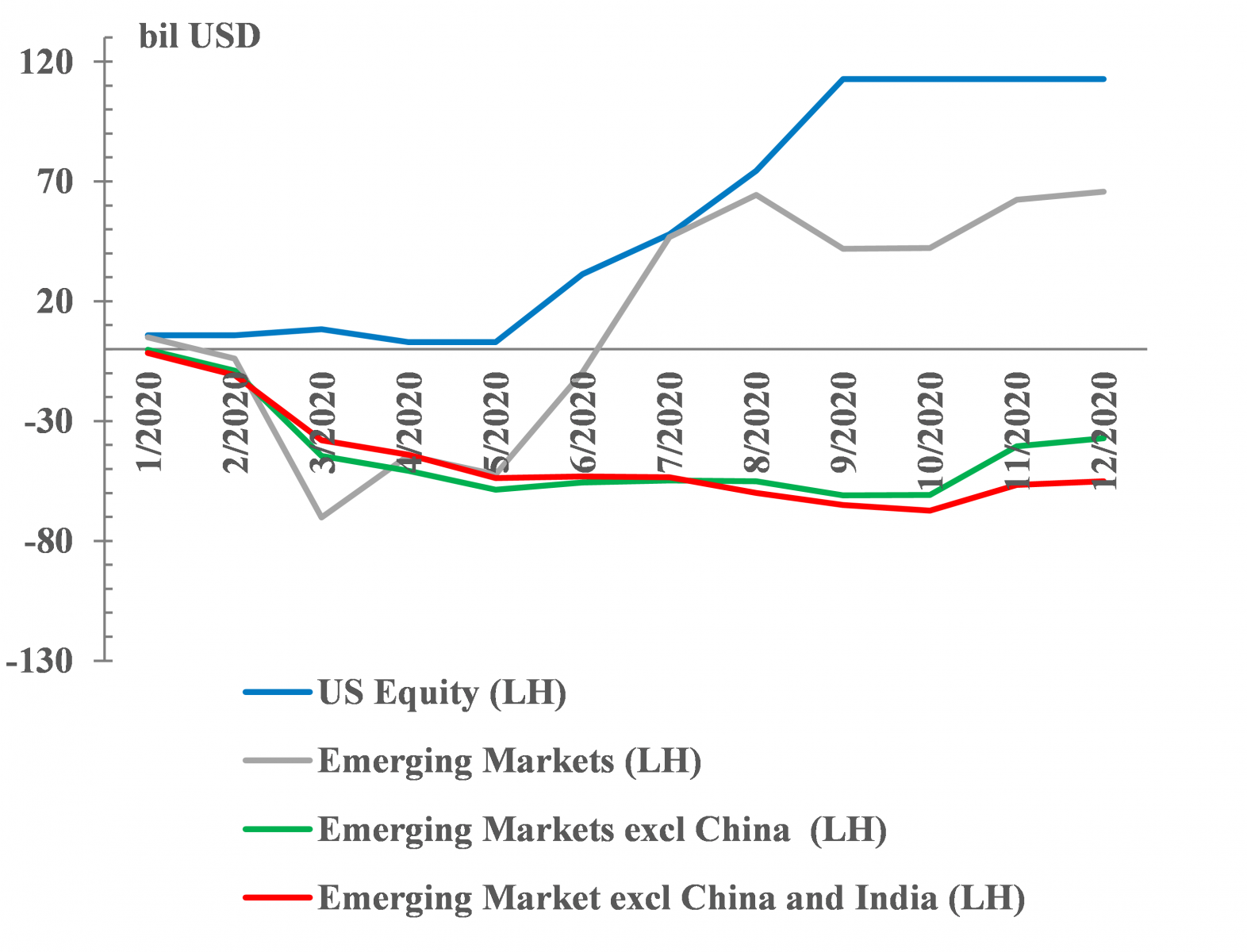

Khối ngoại sau khi liên tục bán ròng tại các nước thị trường mới nổi (EM) trong phần lớn thời gian của năm 2020 đã trở lại mua ròng trong giai đoạn cuối năm. Việc ngân hàng trung ương các nước lớn trên thế giới đồng loạt thực hiện nới lỏng định lượng quy mô lớn đã khiến cho dòng vốn ngoại quay trở lại thị trường mới nổi. Mặc dù dòng vốn ngoại đã bắt đầu hoạt động mua ròng tại TTCK các nước thuộc khu vực mới nổi từ giai đoạn cuối tháng 5, nhưng chủ yếu chỉ tập trung vào TTCK Ấn Độ và Trung Quốc là chính. Phải đến tháng 11 vừa qua thì xu hướng dịch chuyển của dòng vốn ngoại vào thị trường mới nổi mới có sự lan tỏa mạnh và rõ nét hơn (Hình 4, 5).

Hình 4: Dòng vốn ngoại chảy vào TTCK mới nổi

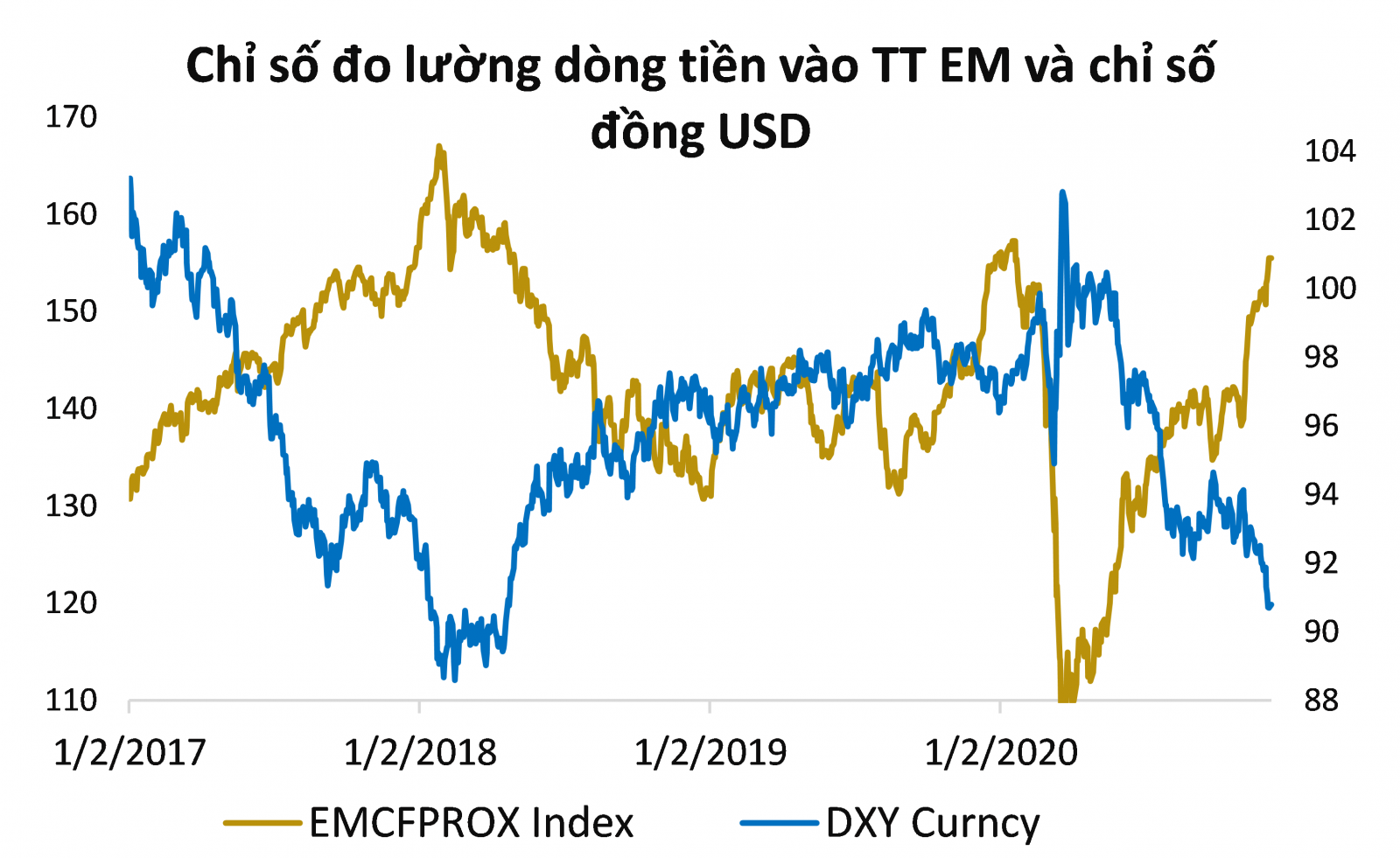

Dòng vốn ngoại nhiều khả năng sẽ tiếp tục duy trì xu hướng “bơm” ròng vào thị trường mới nổi trong năm 2021 bởi các lý do sau. Thứ nhất phải kể đến mối tương quan nghịch giữa chỉ số MSCI trên thị trường mới nổi và giá trị đồng USD. Trong bối cảnh thị trường đang tràn đầy thanh khoản do chính sách nới lỏng tiền tệ của FED và các ngân hàng trung ương các nước lớn khác, thì khả năng cao TTCK mới nổi sẽ được hỗ trợ bởi đồng USD yếu. Kế đến là việc chiết khấu mức P/E forward (giá trên thu nhập dự tính của cổ phiếu) trên thị trường mới nổi và dự báo tăng tưởng lợi nhuận cao tại khu vực thị trường này cũng là yếu tố có thể thu hút dòng vốn ngoại chảy vào trong năm tới (Hình 6).

Hình 5: Chỉ số đo lường dòng tiền vào thị trường mới nổi và chỉ số đồng USD

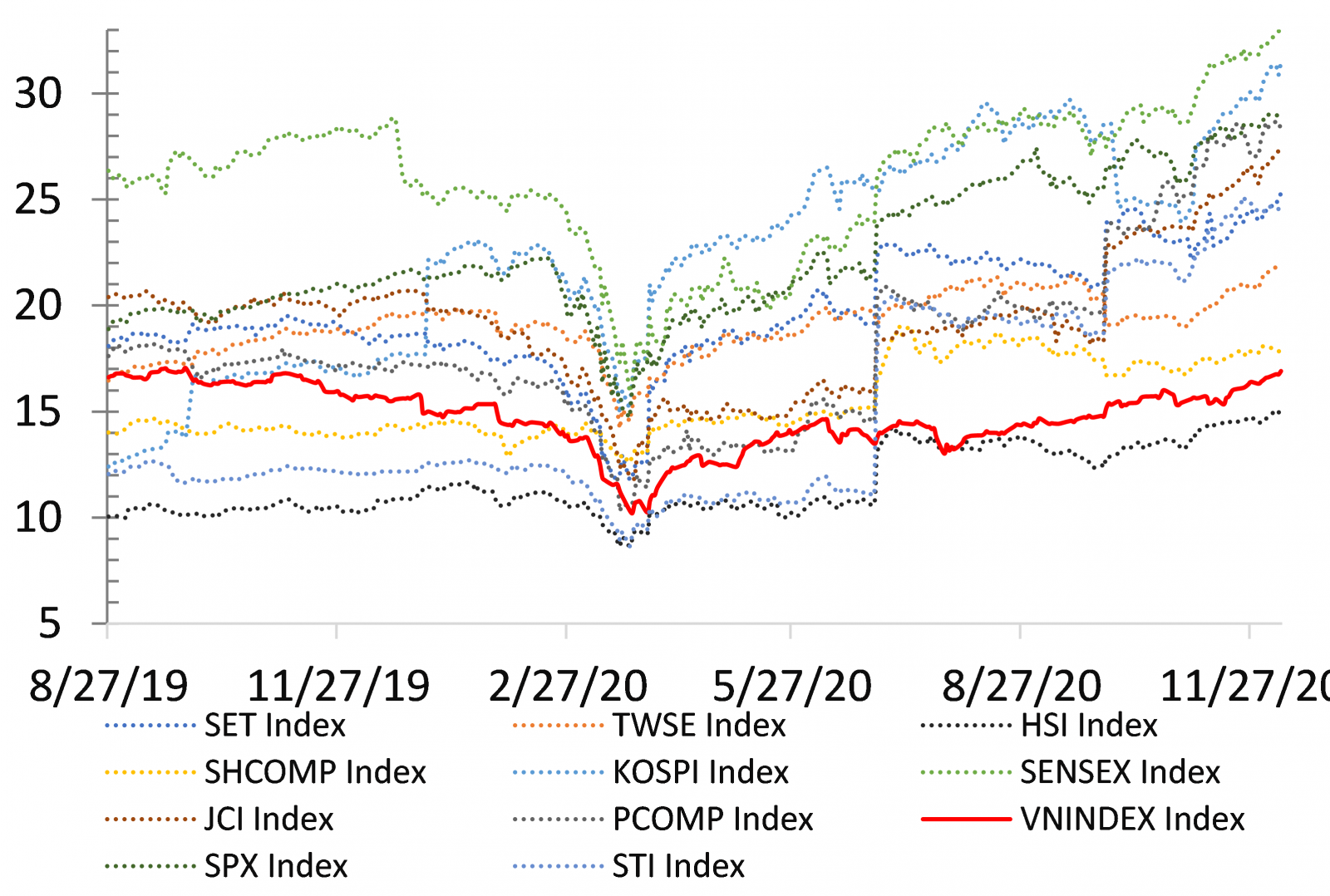

Trong làn sóng dịch chuyển của dòng vốn ngoại vào thị trường mới nổi, Việt Nam - một nền kinh tế mới nổi được dự báo sẽ trở thành điểm sáng thu hút sự quan tâm của dòng tiền ngoại trong năm 2021. Kỳ vọng này không chỉ đến từ nền tảng vĩ mô ổn định, triển vọng tăng trưởng trung - dài hạn tích cực mà còn đến từ mức định giá hấp dẫn của thị trường Việt Nam. Mặc dù mức chỉ số giá trên thu nhập mỗi cổ phần (P/E) hiện tại của VN-Index đã vượt lên trên mức P/E trung bình trượt 5 năm của chính chỉ số này, nhưng nếu so với các thị trường khác trong khu vực thì hệ số P/E của VN-Index đang được giao dịch ở mức thấp hơn. Trong khi đó, chỉ số lợi nhuận trên vốn chủ sở hữu (ROE) của thị trường Việt Nam đang thuộc nhóm cao trong khối thị trường mới nổi, phần nào cho thấy việc TTCK Việt Nam đang ở mức mặt bằng giá thấp so với nhiều TTCK khác là một điểm cộng cho mức hấp dẫn vốn chảy vào Việt Nam (Hình 7).

Hình 6: Chỉ số P/E của Việt Nam và các quốc gia khác

Bên cạnh dòng chảy chung vào thị trường mới nổi, Việt Nam nhiều khả năng sẽ thu hút được thêm dòng vốn ngoại vào thị trường để đón đầu xu thế nâng hạng TTCK Việt Nam từ thị trường cận biên lên thị trường mới nổi. Hiện tại Việt Nam đã thỏa mãn được 7 trên 9 điều kiện tiên quyết mà FTSE Russell đề ra để có thể được nâng hạng lên thị trường mới nổi hạng hai và đã nằm trong danh sách theo dõi nâng hạng này được 2 năm. Tiêu chí duy nhất chưa đạt là về thanh toán (Clearing & Settlement) T+2/T+3 chỉ ở mức hạn chế (Restricted). Tuy nhiên, với việc hệ thống giao dịch mới được áp dụng và một loạt các điều luật chứng khoán mới dự kiến sẽ có hiệu lực từ năm 2021 thì có thể kỳ vọng Việt Nam sẽ sớm được tổ chức FTSE Russell đánh giá nâng hạng vào năm 2022. Trong kịch bản Việt Nam được FTSE nâng hạng lên thị trường mới nổi loại hai, TTCK nước ta dự kiến sẽ thu hút thêm được dòng vốn lớn từ các quỹ đầu tư trên thế giới. Theo ước tính của BVSC, giá trị mua vào của các quỹ khi thị trường Việt Nam được nâng hạng lên thị trường mới nổi hàng hai của FTSE có thể đạt tới 1,5 tỷ USD.

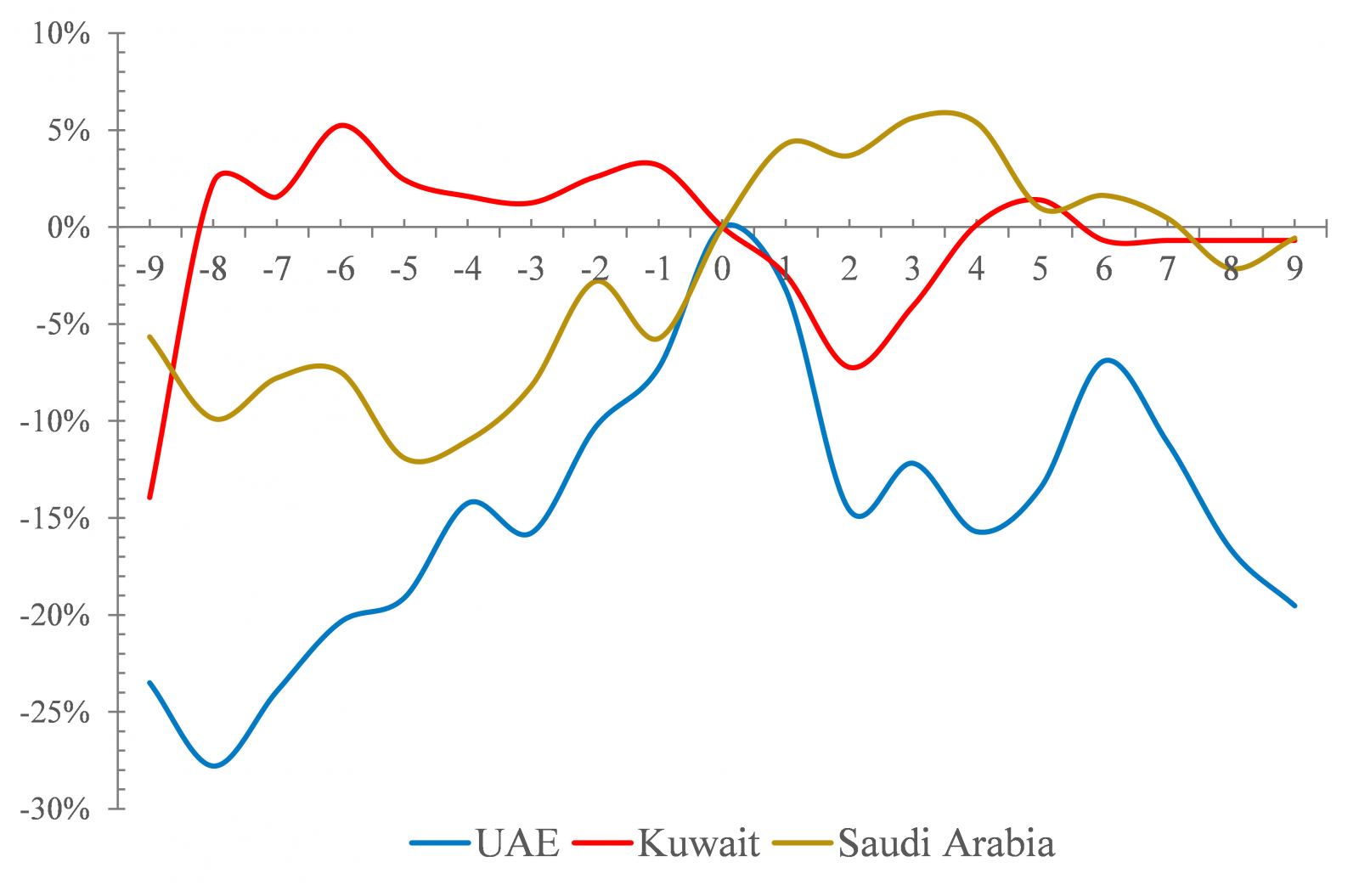

Quan sát trong quá khứ có thể thấy TTCK của một quốc gia thường hình thành giai đoạn tăng trưởng mạnh khoảng 9 tháng trước thời điểm TTCK nước đó chính thức được công bố nâng hạng (Hình 8). Như vậy, hoàn toàn có thể kỳ vọng vào một diễn biến khởi sắc cho TTCK Việt Nam trong nửa cuối năm 2021 khi có sự xuất hiện của dòng vốn ngoại từ các quỹ đầu tư trên thế giới chảy vào thị trường để đón đầu sự kiện nâng hạng.

Hình 7: Diễn biến TTCK UAE, Kuwait và Saudi Arabia 9 tháng trước và sau thời điểm công bố nâng hạng

Nguồn: Bloomberg, BVSC tổng hợp

Ngoài ra, Việt Nam cũng sẽ tiếp tục được nâng tỷ trọng trong nhóm thị trường cận biên của MSCI sau khi Kuwait được nâng hạng lên nhóm thị trường mới nổi.

TRIỂN VỌNG HỒI PHỤC HIỆU QUẢ KINH DOANH CỦA DOANH NGHIỆP NIÊM YẾT

Tăng trưởng lợi nhuận của các doanh nghiệp niêm yết được kỳ vọng sẽ có sự hồi phục mạnh mẽ từ nền thấp của năm 2020. Chịu ảnh hưởng nặng nề từ đại dịch Covid-19 khiến cho hoạt động sản xuất kinh doanh của các doanh nghiệp trên sàn bị gián đoạn và gặp nhiều khó khăn, qua đó khiến cho lợi nhuận của doanh nghiệp trong nhiều ngành nghề chịu mức tăng trưởng âm trong năm 2020. Tuy nhiên, triển vọng lợi nhuận của các doanh nghiệp trong năm 2021 lại được dự báo sẽ có sự hồi phục mạnh trở lại nhờ các gói kích thích tăng trưởng (đẩy mạnh đầu tư xây dựng cơ sở hạ tầng…), môi trường lãi suất thấp, nền kinh tế hồi phục khi dịch Covid-19 được kiểm soát cùng sự ra đời của vaccine…

Các ngành bị ảnh hưởng trực tiếp bởi Covid-19 như bán lẻ, cảng hàng không và dịch vụ hàng không dự báo sẽ hồi phục toàn phần, còn vận tải hàng không hồi phục chậm hơn và vẫn tiếp tục bị ảnh hưởng tiêu cực trong năm 2021. Các ngành bị ảnh hưởng gián tiếp như dầu khí, xăng dầu, dệt may, thủy sản dự báo sẽ hồi phục khoảng 70-80% so với mặt bằng trước dịch. Việc đẩy mạnh đầu tư cơ sở hạ tầng giúp các ngành xi măng, đá và vật liệu xây dựng hưởng lợi. Về phía các nhóm ngành vẫn tiếp tục duy trì được sự tăng trưởng tích cực trong năm 2021 gồm có: công nghệ thông tin, cảng biển, dược phẩm, ống nhựa, thép, ô tô, cao su săm lốp… Dưới góc độ chu kỳ, khi nền kinh tế bước vào giai đoạn hồi phục trong năm tới thì các nhóm ngành như bất động sản, dịch vụ tiêu dùng, công nghiệp… sẽ có sự hồi phục mạnh mẽ nhất.

Theo quan sát, dự báo trong rổ BVS -70 của BVSC, kết quả kinh doanh năm 2021 của 70 doanh nghiệp trong rổ (chiếm trên 70% vốn hóa thị trường) có mức tăng trưởng về lợi nhuận lên tới 27,3% so với mặt bằng năm 2020, và cao hơn 4,7% so với năm 2019 - thời điểm trước dịch. Sự hồi phục trên diện rộng của các nhóm ngành trong năm 2021 dự kiến sẽ giúp cho mặt bằng P/E toàn thị trường quay về mức hợp lý - quanh 15,5 lần, qua đó tiếp tục tạo được sự hấp dẫn đối với nhà đầu tư trong năm 2021.

Mặc dù vậy, với đợt tăng điểm mạnh hiện nay của thị trường đang khiến nhiều cổ phiếu nhanh chóng đạt và vượt qua các mức giá định giá, điều này phần nào sẽ làm tăng rủi ro và giảm sức hấp dẫn của TTCK trong ngắn hạn.

Vẫn còn đó những thách thức và rủi ro tiềm ẩn

Bên cạnh những yếu tố tích cực của TTCK Việt Nam trong năm 2021 vẫn còn đó các rủi ro tiềm ẩn có thể xảy ra như các điểm nóng trong đối đầu quan hệ Mỹ - Trung, lạm phát tăng nhanh và ngân hàng trung ương các nước lớn tăng lãi suất sớm hơn dự kiến, giảm bơm tiền, nếu kinh tế không hồi phục như kỳ vọng sẽ khiến nợ xấu ngân hàng tăng mạnh… Mặc dù xác suất xảy ra các sự kiến này không cao nhưng nếu nó xảy ra thì sẽ đều là những mối nguy cơ có thể tác động tiêu cực đối với diễn biến của thị trường tài chính toàn cầu nói chung và TTCK Việt Nam nói riêng.

Ngoài ra, thách thức đối với TTCK Việt Nam còn đến từ việc gia tăng quy mô thị trường để có thể hấp thụ được dòng vốn nước ngoài chảy vào thị trường khi Việt Nam được nâng hạng lên thị trường mới nổi. Đồng thời, hệ thống hạ tầng công nghệ thông tin cũng cần phải nhanh chóng có sự đổi mới và cải tiến để có thể đáp ứng được mật độ và quy mô giao dịch ngày càng lớn./.

Bình luận