Quyết định của Fed và ước tính GDP quý III của Mỹ

Cuộc họp Ủy ban thị trường mở Liên bang của Fed đang diễn ra

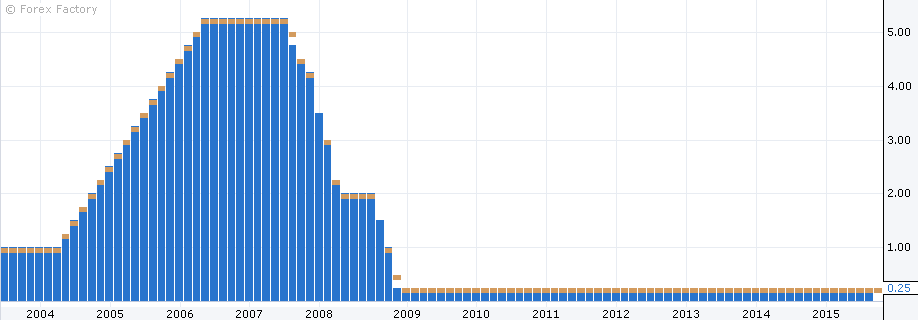

Fed chưa tăng lãi suất lần năm từ năm 2006 – Nguồn : Forexfactory

Theo định kỳ, Ủy ban Thị trường Mở Liên bang (FOMC) sẽ họp 8 lần trong một năm (khoảng 6 tuần/lần), và có thể có thêm những cuộc họp được tổ chức bất thường nhằm giải quyết kịp thời những vấn đề cấp thiết.

Các cuộc họp của FOMC nhằm bàn luận những vấn đề xoay quanh việc Fed công bố mức lãi suất điều hòa vốn dự trữ trong mỗi thời kỳ (Fed Funds Target Rate) làm cơ sở thiết lập các mức lãi suất khác nhau trên thị trường.

Thị trường ngày càng bất ổn và sự tăng trưởng toàn cầu đang bị chững lại, nhiều định chế quốc tế lớn như WB và IMF cũng như nhiều chuyên gia kinh tế đang khuyên Fed nên giữ chính sách tiền tệ như cũ với mức lãi suất kỷ lục gần 0 để góp phần ổn định thị trường.

Fed còn 2 cuộc họp FOMC trong năm 2015. Cuộc họp tháng 10 (không họp báo) đang diễn ra và cuộc họp tháng 12 (có họp báo) sẽ diễn ra vào ngày 16 – 17 tháng 12/2015.

Hôm nay, Fed bắt đầu họp bàn về chính sách tiền tệ và đánh giá diễn biến nền kinh tế Mỹ cũng như nền kinh tế toàn cầu trong cuộc họp diễn ra trong hai ngày 26 – 27/10 (kết thúc và công bố lãi suất lúc 1 giờ sáng thứ Năm, theo giờ Việt Nam). Đây là cuộc họp không họp báo.

Hầu hết các nhà kinh tế đều dự báo Fed sẽ giữ nguyên lãi suất ở mức gần 0% trong cuộc họp này sau khi các dữ liệu kinh tế Mỹ không như kỳ vọng kể từ cuộc họp FOMC giữa tháng 9/2015 và tình hình kinh tế toàn cầu còn nhiều bất ổn.

Nhà kinh tế Tom Porcelli tại RBC nhận định: “Cuộc họp FOMC tháng 10 không có khả năng thay đổi chính sách tiền tệ. Chúng tôi kỳ vọng sẽ không có gì thay đổi trong tuyên bố của Fed cũng như trong biên bản cuộc họp của FOMC. Chúng tôi tiếp tục tin rằng, nếu Fed muốn tăng lãi suất trong tháng 12 thì định chế này sẽ phải rất “vất vả” trong việc thuyết phục thị trường tin rằng đã đến thời điểm thắt chặt.”

Hôm 23/10, nhà phân tích cấp cao David Mericle của Ngân hàng đầu tư đa quốc gia Goldman Sachs nhận xét: “Cuộc họp FOMC vào tháng 9 năm nay cho thấy bức tranh tăng trưởng kinh tế xấu hơn mong đợi. Cuộc họp tháng 10 tới chưa chắc có thể giải quyết vấn đề. Nhưng, chúng tôi tiếp tục kỳ vọng lãi suất sẽ được nâng trong tháng 12 tới, dù chỉ với khả năng 60%.”

Trong khi đó, một số phát biểu của các quan chức theo lập trường “nới lỏng tiền tệ” của Fed như Lael Brainard và Daniel Tarullo cho thấy sẽ phải đợi đến 2016 mới có những thay đổi về chính sách tiền tệ của Fed.

Dữ liệu ước tính GDP quý III của Chính phủ Mỹ sẽ có tác động mạnh

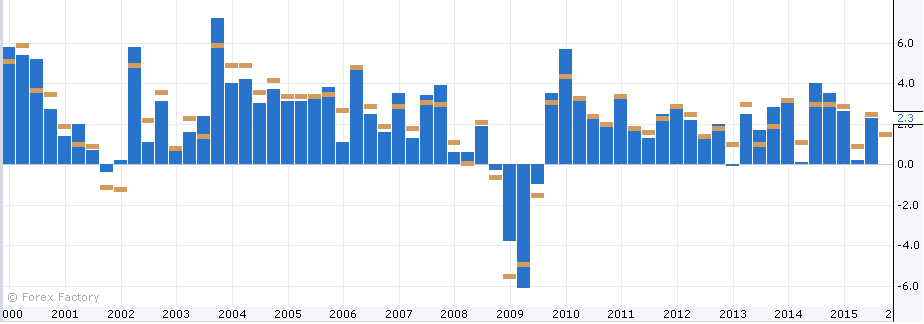

Ad vance GDP q/q của Mỹ từ năm 2000 – Nguồn : Forexfactory

Thứ 5 tuần này (29/10) sẽ công bố số liệu GDP ước tính của chính phủ trong quý III. Dự báo, GDP quý III ước tính sẽ giảm tốc xuống còn 1.5%, chủ yếu là nhờ tiêu dùng cá nhân tăng vọt 3.3%.

Các nhà kinh tế đang cùng quan điểm là tăng trưởng kinh tế quý III của Mỹ sẽ yếu kém và nếu quả thật như vậy thì khả năng tăng lãi suất của Fed sẽ khó khả thi.

Nhà kinh tế trưởng Ethan Harris của Bank of America Merrill Lynch hạ dự đoán GDP quý III xuống còn 1.2% (giảm từ mức dự đoán 2.0%), tăng trưởng GDP năm 2015 được cho là sẽ tăng 2.4% (giảm từ mức dự đoán 2.5%), và GDP năm 2016 sẽ đạt 2.5% thay vì con số ước tính 2.7% trước đó.

Nền kinh tế đang phải đối mặt với nhiều thách thức trong năm nay, bao gồm cả đồng USD tăng giá nhanh chóng, tăng trưởng toàn cầu yếu hơn kỳ vọng, và đầu tư ngành dầu thô bị cắt giảm nghiêm trọng. Hơn nữa, nền kinh tế đang trong giai đoạn điều chỉnh hàng tồn kho….. Các cú shock toàn cầu đang có tác động tiêu cực lớn đối với lĩnh vực công nghiệp (bao gồm ngành khai thác tài nguyên, tiện ích, và sản xuất hàng hóa). Mặc dù khu vực này chỉ chiếm 16% GDP, song số liệu suy yếu cũng đủ để cho thấy toàn bộ nền kinh tế cũng đang chậm lại.”

Theo chuyên gia Joseph LaVorgna tại Deutsche Bank: “Tăng trưởng GDP thực tế (+1.4% so với 3.9%), dự đoán sẽ giảm mạnh, chủ yếu là vì hàng tồn kho còn nhiều, và xuất khẩu ròng suy yếu. Chi tiêu tiêu dùng được kỳ vọng sẽ tiếp tục đà tăng. GDP giảm phát (+1.7% so với +2.1%) cũng được kỳ vọng sẽ tăng nhẹ, cho thấy GDP danh nghĩa sẽ chỉ tăng 3.1% trong quý vừa qua, thấp hơn mức 3.7% của cùng kỳ năm ngoái.”

Nhận định

Fed sẽ chưa hành động và GDP ước tính quý III của Mỹ yếu kém sẽ tiếp tục khiến tâm trạng nhà đầu tư toàn cầu bất an, bối rối. Chỉ đến khi có kết quả cuộc họp tháng 12 của Fed thì thị trường có được đánh giá chính xác về “lời hứa’ sẽ tăng lãi suất của Chủ tịch Fed, bà Yellen, có là sự thật hay không.

| Lãi suất mà FED công bố là lãi suất gì? Nguồn: PGS,TS Nguyễn Văn Hiệu Lãi suất mà Fed công bố thực chất không phải là lãi suất cơ bản (Prime Rate) mà là Fed Funds Rate. Đây là lãi suất mà các tổ chức tín dụng (thường là các ngân hàng) cho nhau vay phần vốn dự trữ bắt buộc dư thừa (hoặc thiếu hụt tạm thời) đang nằm trong quỹ dự trữ liên bang theo yêu cầu đảm bảo tỷ lệ dự trữ bắt buộc của các tổ chức tín dụng (có thể gọi là lãi suất điều hòa vốn dự trữ qua đêm). Fed công bố mức lãi suất điều hoà vốn dự trữ trong mỗi thời kỳ (Fed Funds target Rate) làm cơ sở cho việc thiết lập các mức lãi suất khác trên thị trường, thông qua đó Fed thực hiện điều hành chính sách tiền tệ. Fed Funds Rate được xác lập bởi Hội đồng thành viên FOMC (Federal Open Market Committee) định kỳ 8 lần trong một năm và các cuộc họp bất thường trong trường hợp cần thiết. Fed dùng các công cụ thị trường mở tác động tới việc cung tiền để hướng Fed Funds Rate theo lãi suất mục tiêu đảm bảo sự phù hợp với tỷ lệ tăng trưởng GDP ổn định ở một mức lạm phát kỳ vọng. Như vậy, ngoài lãi suất chiết khấu (discounted rate) thì Fed Funds target Rate là công cụ thứ hai giúp FED điều hành chính sách tiền tệ. Như thế, Fed Funds Rate thực ra không phải là lãi suất cơ bản. So với lãi suất cơ bản (Prime rate) thì Fed Funds Rate thấp hơn (một số nước gọi Fed Funds Rate là lãi suất cơ sở). Lãi suất cơ bản được công bố bởi các ngân hàng và thường cao hơn Fed Funds Rate khoảng 2,5 đến 3%. Nếu Fed công bố mức lãi suất là 0,25% thì lãi suất cơ bản sẽ là từ 3 - 3,5%, và do đó lãi suất thực trên thị trường tín dụng sẽ ở mức trên 3,5% (chẳng hạn 5% hoặc 5,5%). Như vậy, Fed Fund Rate thực chất không phải là lãi suất cơ bản mà là lãi suất điều hoà vốn dự trữ của các tổ chức tín dụng do Fed công bố làm cơ sở cho việc hình thành các lãi suất khác trong đó có lãi suất cơ bản. Trong khi cả lãi suất điều hoà vốn dự trữ và lãi suất cơ bản đều song song tồn tại thì Fed thường chỉ công bố lãi suất điều hoà vốn dự trữ (Fed Fund Rate). Vì thế, người ra chỉ chú ý đến thông tin này và gán cho nó cái tên “lãi suất cơ bản”. Đó là sự nhầm lẫn hoặc là sự đại khái không nên có. |

Bình luận