Thị trường tài chính Việt: Cần mở đường cho mô hình kinh tế chia sẻ

Nền kinh tế chia sẻ là gì?

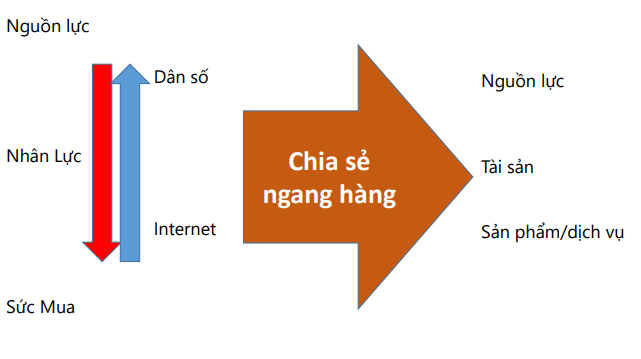

Nền kinh tế chia sẻ (Sharing economy) là thuật ngữ xuất hiện từ đầu những năm 2000 khi nguồn lực, nhân lực và sức mua trên thế giới sụt giảm do suy thoái kinh tế, trong khi đó, dân số lại tăng trưởng nhanh chóng cùng với tốc độ phát triển của Internet, dẫn đến kết quả tất yếu - chia sẻ ngang hàng tài sản/nguồn lực/sản phẩm và dịch vụ.

Về bản chất, kinh tế chia sẻ (KTCS) đã xuất hiện từ rất sớm, theo thời gian khái niệm này ngày càng được phát triển, bổ sung và mở rộng. Ông Yuhei Okakita, Phó Giám đốc bộ phận chính sách thông tin kinh tế, Bộ Kinh tế, thương mại và công nghiệp Nhật Bản cho rằng, KTCS là hoạt động tái thiết kinh tế, trong đó các cá nhân ẩn danh có thể sử dụng các tài sản nhàn rỗi (bao gồm cả các tài sản vô hình như kỹ năng cá nhân và thời gian rảnh), được sở hữu bởi các cá nhân khác thông qua các nền tảng kết hợp trên Internet. Khái quát hơn, theo Rachel Botsman (2013), KTCS là một mô hình kinh tế dựa trên việc chia sẻ những tài sản/nguồn lực không dùng đến, từ không gian đến kỹ năng đến những lợi ích tiền tệ và phi tiền tệ.

Trong chiều dài phát triển của xã hội, có thể thấy nền kinh tế chia sẻ bao gồm các hình thức sau:

Bartering Economy - Kinh tế hàng đổi hàng;

Collaborative Economy/Collaborative Consumption - Kinh tế/Tiêu dùng hợp tác;

Peer-to-Peer Economy - Kinh tế ngang hàng;

Freelancing/Gig Economy – Làm việc tự do;

Crowdfunding/Crowdsourcing – Tài trợ vốn cộng đồng;

Coworking/Cobranding – Kinh tế liên kết/Liên kết thương hiệu.

Chính bởi hình thái KTCS rất đa dạng và chủ yếu thuộc khối kinh tế tư nhân nên rất khó ước lượng được quy mô thực tế. Tuy nhiên, chỉ riêng giá trị thị trường của 2 đại diện tiêu biểu là Airbnb (31 tỷ USD) và Uber (72 tỷ USD) hiện nay cộng lại đã tương đương nền kinh tế lớn thứ 38 trên thế giới.

Xét theo khu vực, tại Mỹ, tổng giá trị các doanh nghiệp tham gia khu vực KTCS đạt trên 463,9 tỷ USD, chiếm hơn 3% GDP tính đến năm 2018. Một báo cáo của McKinsey năm 2016 cho biết, ước tính Mỹ và châu Âu có tới 162 triệu người, tương ứng 30% lao động là cung ứng hàng hóa dịch vụ trên các nền tảng chia sẻ.

Tại Việt Nam, hiện chưa có thống kê về quy mô KTCS, nhưng theo kết quả nghiên cứu của Nielsen năm 2017 thì có 76% người được hỏi sẵn sàng tận dụng các sản phẩm và dịch vụ chia sẻ (cao hơn so với con số 66% tỷ lệ trung bình trên toàn thế giới).

Nguyên căn xuất phát nền kinh tế chia sẻ

Đặc điểm chính của KTCS là sự thay thế quyền lực độc tôn của người chủ doanh nghiệp kinh doanh sang thành quyền phân bổ hài hòa giữa các nhóm vận hành nền tảng kỹ thuật số, nhóm sở hữu nguồn lực sản xuất, nhóm lao động kỹ năng, nhóm nắm giữ mạng lưới phân phối và khách hàng… trong cùng một mô hình kinh doanh. Theo đó, “cái ô” bao trùm cho hoạt động kinh doanh giờ đây không còn là DOANH NGHIỆP, thay vào đó là NỀN TẢNG KINH DOANH. Ở đó, các doanh nghiệp và các chủ thể cùng chung sức tạo ra giá trị, đáp ứng nhu cầu thị trường.

Với góc nhìn trên, tôi cho rằng, KTCS là nền tảng kinh doanh tích hợp cho phép các nhóm người sở hữu năng lực, nguồn lực khác nhau hợp tác lại cùng nhau để vận hành hoạt động kinh doanh thay thế cho mô hình kinh doanh truyền thống - nơi mà một hoặc nhiều ông chủ tập hợp lại với nhau dưới danh nghĩa hội đồng cổ đông, lập ra các thiết chế và quyết định cách thức vận hành một/một số hoạt động kinh doanh. Cuộc cách mạng công nghiệp 4.0 khiến quá trình hợp tác trở nên đơn giản, không hạn chế kết nối về không gian và thời gian trên toàn cầu.

Kinh tế chia sẻ, cần mở đường phát triển trên thị trường tài chính

Tại Trung Quốc, theo Haishu Qiao (2018), kinh tế chia sẻ tập trung ở 2 ngành là dịch vụ và tài chính, trong đó, tài chính chiếm tới 91%. Được hỗ trợ bởi tích hợp thông tin và công nghệ điện toán đám mây, tài chính Internet đã hạ thấp ngưỡng tài trợ vốn và giúp giảm chi phí huy động vốn của doanh nghiệp, thủ tục nhanh chóng và dễ dàng hơn. Và trên hết, tài chính Internet phát triển giúp tạo điều kiện lấp đầy khoảng trống rất lớn trong việc tài trợ vốn cho các doanh nghiệp trong nền kinh tế, làm giảm đi sự mất cân đối trong việc phân bổ tín dụng cho doanh nghiệp vừa và nhỏ ở Trung Quốc, do bất cân xứng thông tin giữa ngân hàng và doanh nghiệp. Việc thúc đẩy việc phân bổ nguồn lực tài chính hợp lý, như vậy, sẽ giúp thúc đẩy sự phát triển của khối doanh nghiệp và nền kinh tế.

Tổng quan thị trường tài chính Việt Nam

Tại Việt Nam, cùng với xu hướng phát triển chung của thế giới, nền kinh tế nước ta cũng đã chào đón những hoạt động của KTCS trong nhiều lĩnh vực như giao thông (với Grab, Be…); giáo dục (điển hình là Apax Holding với nền tảng EnglishNow, eKidPro cho phép giáo viên bản ngữ từ xa đào tạo kèm cặp cho các bé); dịch vụ tiêu dung (Now); phần mềm điện toán đám mây (IAAS, PAAS hay SAAS); cho vay ngang hàng như Tima, Lendbiz, Vnvon….

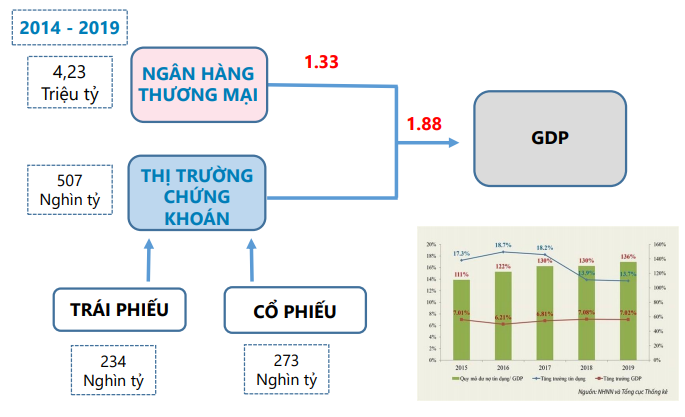

Trên thị trường tài chính, khả năng cung ứng vốn của khu vực tài chính đối với nền kinh tế của Việt Nam ở mức 1,8 lần GDP, thấp hơn so với các nước trong khu vực (Singapore: 4 lần, Malaysia: 3,7 lần, Thái Lan và Trung Quốc: 3,3 lần…). Khả năng cung ứng vốn lại phụ thuộc phần lớn vào kênh tín dụng qua ngân hàng khi chiếm tới 1,33/1,8 lần (cao gấp 1,3 lần con số được khuyến cáo với các nước đang phát triển và trong khối ASEAN).

Theo số liệu thống kê, từ năm 2014 đến năm 2019, tổng khối lượng huy động vốn qua TTCK Việt Nam của các doanh nghiệp niêm yết, đăng ký giao dịch tại Sở Giao dịch Chứng khoán TP. HCM và Sở GDCK Hà Nội đạt khoảng 407 nghìn tỷ đồng, trong đó giá trị cổ phiếu phát hành thêm khoảng 273 nghìn tỷ đồng (không bao gồm trả cổ tức bằng cổ phiếu), còn lại là trái phiếu. Con số huy động vốn trên TTCK lớn dần qua từng năm, nhưng nếu so với tổng dư nợ cho vay tăng thêm của các ngân hàng thương mại trong giai đoạn này (khoảng 4,23 triệu tỷ đồng) thì còn rất nhỏ. Nói cách khác, TTCK Việt Nam vẫn chưa xứng tầm của một kênh dẫn vốn trung dài hạn quan trọng của nền kinh tế, góp phần vào quá trình thúc đẩy tăng trưởng kinh tế quốc gia.

Vì sao lại có tình trạng này? Phải chăng một phần nguyên nhân là do lĩnh vực tài chính vẫn còn rất nhiều mảng hoạt động chưa tận dụng được ưu thế của KTCS để huy động nguồn lực vốn nhàn rỗi, phục vụ cho tăng trưởng và phát triển kinh tế? Chẳng hạn, đối với chia sẻ kỹ năng/dịch vụ tư vấn đầu tư, trong lĩnh vực môi giới chứng khoán, hình thái KTCS đã xuất hiện từ lâu, nhưng do chưa được thừa nhận và khuyến khích của luật, pháp nên cách thức làm đang ẩn danh dưới nhiều hình thức ngầm.

Thực tế cho thấy, những nhóm môi giới có năng lực, nhiều kinh nghiệm và có quan hệ mật thiết với các nhà đầu tư, họ tận dụng nền tảng giao dịch (hạ tầng công nghệ thông tin, giấy phép, hệ thống thanh toán bù trừ chứng khoán và tiền giao dịch….) của các công ty chứng khoán để cung cấp dịch vụ cho khách hàng. Hợp tác này mang lại lợi ích cho tất cả các bên. Công ty chứng khoán được thị phần, doanh số và lợi nhuận, còn nhóm môi giới kỹ năng cao có thu nhập vượt trội so với việc họ chỉ làm nhân viên đơn thuần, công thức phân chia nằm ở hoa hồng môi giới. Thị trường chứng khoán đã chứng kiến nhiều biến động khủng hoảng nhân sự khi các nhóm môi giới mạnh trượt từ công ty chứng khoán này sang công ty chứng khoán khác, khi sự cạnh tranh chính sách thu hút môi giới viên trở nên khốc liệt. Cùng với đó, hoạt động tư vấn đầu tư chứng khoán hiện nay chưa có cơ chế cho phép nhà đầu tư chứng khoán chia sẻ lợi nhuận đầu tư với công ty chứng khoán hay nhân viên tư vấn.

Về nguồn vốn, để cạnh tranh giữ tiền ở lại với thị trường chứng khoán, các công ty chứng khoán đã và đang đưa ra một số chính sách hấp dẫn nhà đầu tư. Chẳng hạn, hoán chuyển tiền bán cổ phiếu sang đầu tư vào các loại sản phẩm chứng khoán thu nhập cố định như trái phiếu doanh nghiệp hay chứng chỉ quỹ, hoặc tạo kết nối để tiền của nhà đầu tư này cho nhà đầu tư khác vay margin. Các hình thức này được thực hiện theo các quy định dưới chuẩn, bí mật.

Với sự phát triển của Internet, đã đến lúc Việt Nam cần xem xét nghiêm túc và đưa các hoạt động KTCS, nhất là trên thị trường tài chính ra ánh sáng, giúp hình thái này phát triển đầy đủ, đúng mực và có kiểm soát. Tôi ước mơ một ngày nào đó, quy định luật cho phép các mô hình quỹ tương hỗ, quỹ đầu cơ hay quỹ chỉ số (ETF) hoặc các công ty đầu tư chứng khoán được sử dụng đòn bẩy tài chính từ thị trường tài chính, khi đó tiền nhàn rỗi cuối ngày của cá nhân hay hộ gia đình chỉ cần bấm một nút thành khoản đầu tư vào một công cụ tài chính, một dự án cụ thể, hoặc được bổ sung làm đòn bẩy cho hoạt động đầu tư khác, để đồng tiền vận động liên tục, tạo ra lợi ích và chia sẻ ngang hàng. Khi đó, tiềm lực tài chính của đất nước được vận dụng tối đa vào thúc đẩy phát triển kinh tế, thay vì nằm nhàn rỗi ở một nơi nào đó hoặc chuyển động ngắt quãng trong nền kinh tế.

Rõ ràng, KTCS là một câu chuyện mới tại Việt Nam và có nhiều cơ hội phát triển. Để định hình con đường cho KTCS, cần xây dựng khung pháp lý rõ ràng về nền tảng kinh doanh của nền kinh tế chia sẻ, tài chính chia sẻ, trong đó phân tách rõ đơn vị quản lý ở cấp Chính phủ đối với từng hoạt động cụ thể, thay vì tập trung xây dựng luật quản trị từng doanh nghiệp.

Liên quan đến thị trường tài chính, nhà quản lý nên làm mới các điều kiện liên quan đến việc phát hành, đặc biệt là thị trường giao dịch đối với các loại chứng khoán để huy động vốn, giúp doanh nghiệp tăng điều kiện tiếp cận vốn trong những giai đoạn hệ số rủi ro tăng vì làm dự án mới, hoặc yêu cầu tái cơ cấu, hoặc vực dậy doanh nghiệp. Đối với các dự án khởi nghiệp, cần xây dựng cơ chế cho hoạt động huy động vốn cộng đồng và cần cho phép phát hành cổ phiếu không bám vào mệnh giá 10.000 đồng/cổ phiếu như hiện nay. Quy định hiện hành chỉ cho phép doanh nghiệp có thặng dư dương mới được phát hành cổ phiếu dưới mệnh giá, bù trừ chênh đó vào thặng dư. Điều này cản trở việc tiếp cận thị trường vốn của rất nhiều doanh nghiệp.

Cùng với đó, cần mở khung pháp lý cho các loại hình quỹ đầu tư cũng được tiếp cận đòn bẩy tài chính. Việc này, một mặt giúp nhà đầu tư nắm giữ chứng chỉ quỹ có cơ hội gia tăng lợi nhuận thông qua đòn bẩy tài chính, mặt khác giúp các nhà đầu tư có cơ hội đẩy vốn vào thị trường tài chính thông qua việc cho các quỹ đầu tư hoặc công ty đầu tư chứng khoán vay bằng khế ước nhận nợ điện tử, hoặc chứng khoán nợ. Một điểm quan trọng khác là cần đối xử công bằng về thuế thu nhập giữa gửi tiết kiệm và đầu tư chứng khoán. Hiện nay, tiền lãi từ gửi tiết kiệm không phải chịu thuế thu nhập, trong khi đầu tư chứng khoán chịu thuế 5%.

Mặt mạnh của KTCS là sự kết nối không giới hạn các nguồn lực cho mục tiêu tạo ra lợi ích mới, tuy nhiên, thách thức của hình thức này là ở khả năng quản lý để tránh rủi ro đổ vỡ dây chuyền. Đón nhận xu thế phát triển của nền KTCS, nhưng làm thế nào để tạo hành lang pháp lý và sự kiểm soát phù hợp để giảm thiểu rủi ro là điều mà nhiều thành viên thị trường mong đợi ở nhà quản lý./.

Bình luận