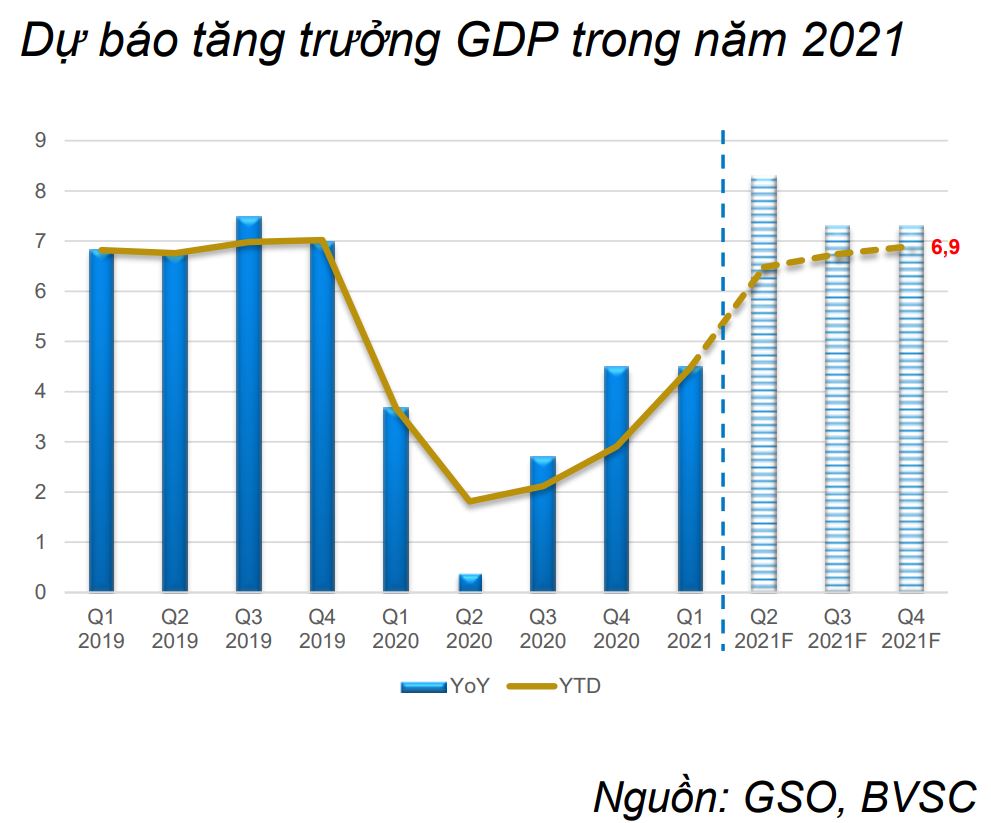

Nếu dịch bệnh vẫn kiểm soát tốt, GDP quý II có thể tăng 8%

Cho quý III và quý IV năm nay, BVSC dự báo, tăng trưởng GDP có thể quanh 7%. Động lực tăng trưởng trong các quý tiếp theo của năm tiếp tục đến từ sự phục hồi của những ngành chủ lực và các ngành chịu thiệt hại nặng nề do đại dịch Covid-19, bao gồm công nghiệp chế biến chế tạo, xây dựng, vận tải kho bãi và dịch vụ lưu trú và ăn uống… Cùng với đó, đà tăng trở lại của GDP còn đến từ sự hồi phục mạnh mẽ của hoạt động xuất nhập khẩu. Trong quý I/2021, tổng kim ngạch xuất nhập khẩu ước đạt 153,96 tỷ USD, tăng 25,16% so với cùng kỳ năm 2020. Cán cân thương mại hàng hoá quý I ước tính xuất siêu 2,83 tỷ USD, thấp hơn cùng kỳ do tốc độ tăng của kim ngạch nhập khẩu lớn hơn so với xuất khẩu, lần lượt ở mức 26,29% và 22,01% YTD.

Về TTCK, báo cáo của BVSC thể hiện quan điểm lạc quan rằng, trong tầm nhìn dài, thị trường Việt Nam vẫn rất hấp dẫn với các động lực từ sự ổn định của kinh tế chính trị, định giá hấp dẫn, kỳ vọng nâng hạng, những điều này sớm thu hút khối ngoại trở lại mua ròng. Điểm đáng chú ý, giá trị bán ròng của khối ngoại trong những tháng đầu năm 2021 lớn về giá trị tuyệt đối, nhưng mức độ ảnh hưởng của khối ngoại tới diễn biến thị trường không lớn do khi so tỷ lệ giá trị mua bán/giá trị giao dịch khớp lệnh ở mức thấp. Tính riêng năm 2021, tỷ lệ giá trị bán của khối ngoại chỉ còn chiểm tỷ trọng 8,5% thấp hơn nhiều so với mức 11,8% của 2019 hay và 10,6% của năm 2020.

Động lực đi lên của thị trường, theo BVSC, là nhờ dòng tiền nội, do dòng tiền mới chảy vào thị trường khi các kênh đầu tư khác đang đóng băng, thiếu sự hấp dẫn. Bên cạnh đó, mặc dù bán ròng mạnh trên cả 3 sàn trong quý đầu năm nhưng nhà đầu tư nước ngoài lại mua ròng thông qua các quỹ ETFs. Các quỹ ETFs niêm yết tại nước ngoài có giao dịch khá tích cực trong 3 tháng đầu năm. VanEck và X-tracker FTSE Vietnam ETF đều mua ròng, mức mua ròng lần lượt là +395 tỷ đồng và +594 tỷ đồng. Chỉ có quỹ Ishare là bán ròng nhẹ -34 tỷ đồng. Còn đối với các quỹ ETFs niêm yết trong nước, đa phần các quỹ đều được mua ròng với giá trị lớn. Đứng đầu là VFMVN Diamond ETF với lượng mua ròng là +3.463 tỷ đồng. Xếp sau đó là VFMVN30 và SSIAM VNFin Lead với giá trị mua ròng lần lượt +682 tỷ đồng và +585 tỷ đồng. Quỹ MAFM VN30 mặc dù mới đi vào hoạt động nhưng cũng thu hút được nhà đầu tư nước ngoài mua ròng hơn +16 tỷ đồng.

Điểm nổi bật của TTCK Việt Nam năm 2021 là tăng khoản tiếp tục tăng kỷ lục, trong quý I đạt 15.684,69 tỷ đồng/phiên, cao nhất từ trước tới nay.

Theo quan sát của BVSC, thông thường trong quá khứ, giá trị giao dịch khớp lệnh thường có mức tăng trưởng tương đồng với mức tăng điểm của VN-Index. Tuy nhiên, từ nửa cuối năm 2020 tới nay, giá trị giao dịch tăng mạnh và nhanh hơn so nhiều so với mức tăng của chỉ số chứng khoán. Thanh khoản thị trường tăng vọt từ mức 3.948,82 tỷ đồng/phiên trong năm 2019 và 4.728,63 tỷ đồng/phiên trong nửa đầu năm 2020 và lên mức 15.684,69 tỷ đồng/phiên (tại sàn HOSE) trong quý I năm 2021. Điều này cho thấy thị trường chứng khoán đã và đang thu hút dòng tiền đầu mới. Nguyên do của việc này đến từ việc môi trường tiền rẻ được duy trì ở cả trong nước và trên thế giới trong suốt thời gian qua, và do dịch bệnh nên việc tìm được kênh đầu tư hiệu quả là không dễ dàng.

(Nguồn: báo cáo chiến lược quý I/2021, BVSC)

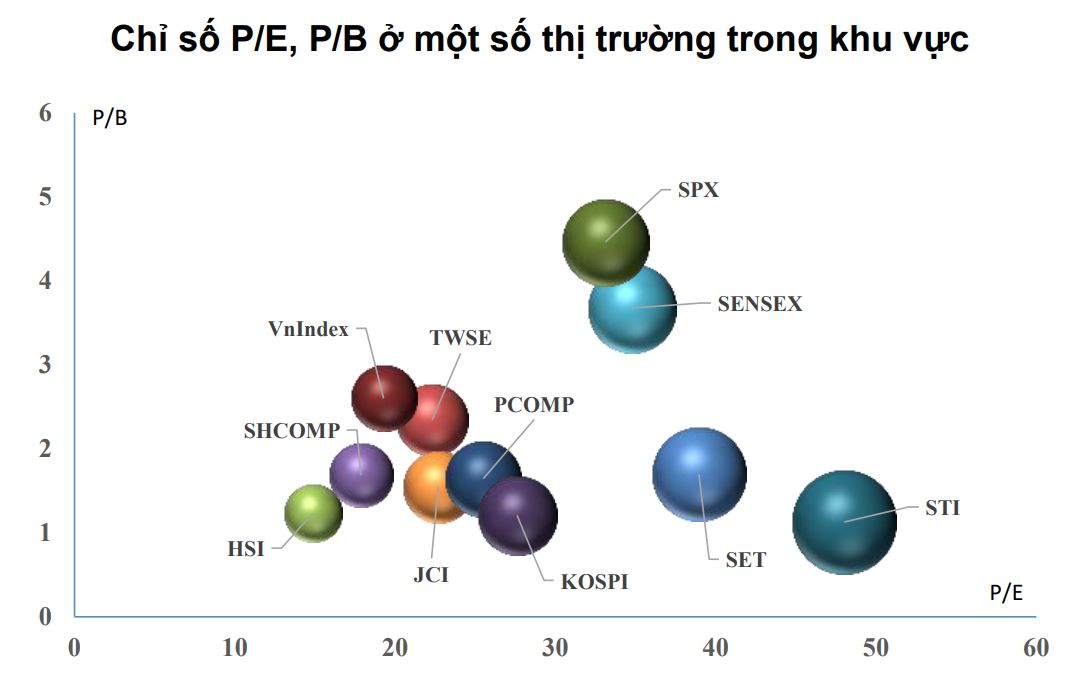

Trong tương quan định giá cổ phiếu với các thị trường quốc tế, BVSC cho biết, hiện tại, chỉ số giá trên thu nhập mỗi cổ phần (P/E) của VN-Index đã ở cao hơn mức trung bình 5 năm và ở mức 19,11 lần. Mức này thấp thứ 4 trong số 13 thị trường được so sánh (xem bảng). Trong khi đó, tỷ lệ lợi nhuận trên vốn chủ sở hữu của các doanh nghiệp niêm yết trên sàn chứng khoán HOSE lại ở mức cao nhất trong số các thị trường được BVSC theo dõi. “Điều này cho thấy, nhìn chung, với tỷ suất sinh lời trên vốn chủ sở hữu cao, các mã cổ phiếu nằm trong rổ chứng khoán VN-Index đang được giao dịch tại vùng giá hấp dẫn khi so sánh tương quan với các thị trường chứng khoán khác trong khu vực và quốc tế”, BVSC nhận định./.

Bình luận