Tổng thư ký VBMA: Cần tiếp tục “tinh hóa” thị trường trái phiếu Chính phủ

Theo ông, sau 12 năm phát triển, thị trường TPCP chuyên biệt đã có những đóng góp gì cho sự phát triển của nền kinh tế nói chung, thị trường vốn nói riêng?

Đóng góp nổi bật nhất của thị trường TPCP cho nền kinh tế là đã tạo ra cho Chính phủ một kênh huy động vốn trung, dài hạn hiệu quả để chủ động hơn trong quản lý, cân đối ngân sách đáp ứng nhu cầu vốn cho đầu tư phát triển với chi phí huy động vốn ngày càng rẻ, kỳ hạn ngày càng dài (có TPCP kỳ hạn 30 năm được phát hành thành công).

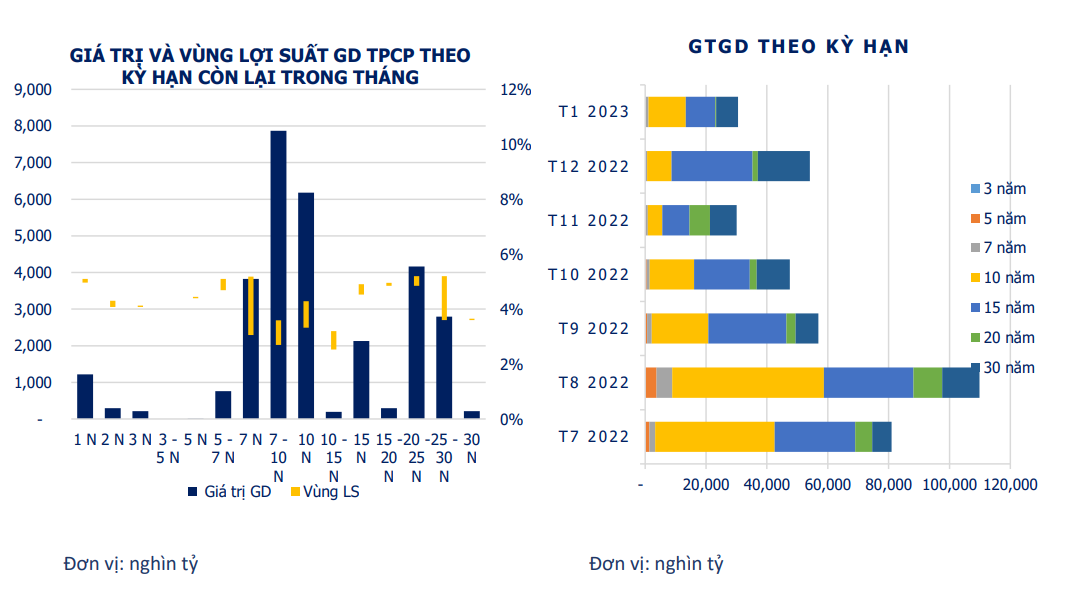

Cụ thể, nếu như năm 2015, dư nợ TPCP là 678.800 tỷ đồng thì năm 2020 đã tăng lên 1.780.900 tỷ đồng. Tuy dư nợ tăng như vậy, nhưng lãi suất phát hành thành công liên tục giảm kỷ lục, đồng thời kỳ hạn phát hành thành công của TPCP ngày một dài hơn. Theo Bộ Tài chính, 6 tháng đầu năm 2021, khối lượng phát hành TPCP đạt 138.525 tỷ đồng; kỳ hạn phát hành bình quân đạt 12,24 năm, trong đó, 100% trái phiếu có kỳ hạn từ 5 năm trở lên, 88,23% trái phiếu có kỳ hạn từ 10 năm trở lên. Tính đến hết tháng 6/2021, lãi suất phát hành TPCP ở mức thấp kỷ lục, với lãi suất phát hành bình quân đạt 2,27%/năm, giảm 0,59% so với cuối năm 2020. Điều này không chỉ giúp Chính phủ huy động vốn hiệu quả, mà còn giúp Chính phủ tái cấu trúc được kỳ hạn nợ trước đây để giảm áp lực trả nợ trong ngắn hạn và giảm chi phí vay vốn…

|

| Theo ông Đỗ Ngọc Quỳnh, Tổng thư ký VBMA, sự phát triển lớn mạnh, minh bạch của thị trường TPCP đã giúp nâng cao vị thế và uy tín của thị trường vốn Việt Nam trên trường quốc tế. |

Sự phát triển hiệu quả của thị trường TPCP cũng giúp Chính phủ giảm phụ thuộc vào các nguồn vốn vay nước ngoài như: vốn ODA, vay song phương hay vay thương mại. Trong vòng 5-6 năm trở lại đây, lãi suất huy động TPCP giảm sâu đến mức cạnh tranh hơn so với mức lãi suất TPCP phát hành ra thị trường quốc tế bằng USD. Điều này một phần giải thích tại sao trong một số năm gần đây, Chính phủ không ưu tiên thực hiện huy động vốn qua kênh phát hành TPCP ra thị trường quốc tế. Với khả năng hấp thụ hiện nay của thị trường trong nước ở kênh TPCP, Chính phủ hoàn toàn có thể chủ động trong điều chỉnh kế hoạch phát hành để có đủ nguồn vốn đầu tư phát triển theo yêu cầu. Vấn đề còn lại nằm ở khả năng giải ngân và sử dụng hiệu quả nguồn vốn này đến đâu, chứ không còn tình trạng lo thiếu vốn như trước đây.

| Sự phát triển lớn mạnh, minh bạch, hiệu quả của thị trường TPCP cũng giúp mở rộng nền tảng nhà đầu tư trên thị trường vốn; cải thiện chất lượng dịch vụ của các tổ chức trung gian; hiện đại hóa cơ sở hạ tầng, cũng như cơ chế giao dịch, thanh toán theo thông lệ và chuẩn mực quốc tế…, qua đó nâng cao vị thế và uy tín của thị trường vốn Việt Nam trên trường quốc tế. |

Một đóng góp nữa của thị trường TPCP là góp phần từng bước tạo nền tảng cho sự phát triển của thị trường trái phiếu doanh nghiệp nói riêng, thị trường nợ tư nhân nói chung, giúp từng bước tái cấu trúc thị trường tài chính Việt Nam lành mạnh hơn, giảm bớt phụ thuộc vào hệ thống ngân hàng thương mại (NHTM), đồng thời cũng giảm áp lực cho hệ thống NHTM trong tài trợ vốn trung và dài cho nền kinh tế. Cùng với sự phát triển của thị trường cổ phiếu, sự mạnh lên của thị trường trái phiếu cũng giúp hệ thống NHTM giảm dần rủi ro hoạt động do mất cân đối giữa kỳ hạn huy động và cho vay, bởi trước đây NHTM thường phải duy trì tỷ lệ cho vay trên huy động vốn cao và tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn cao. Điều này đã bước đầu đóng góp một phần tích cực vào quá trình tái cấu trúc, nâng cao chất lượng và sự ổn định của hệ thống NHTM trong các năm gần đây.

Lượng TPCP phát hành và lưu hành đủ lớn đã góp phần gia tăng lượng hàng hóa tài chính cơ bản có chất lượng cao trên thị trường, tạo ra chất xúc tác cho nhiều hoạt động từ quản lý đến kinh doanh của các cơ quan chính phủ và tổ chức tài chính bài bản, chuyên nghiệp và hiệu quả hơn. Cụ thể, khi lượng TPCP được các NHTM nắm giữ tăng đến mức trung bình khoảng 6-6,5% tổng tài sản như là một công cụ dự trữ thanh khoản thứ cấp như hiện nay, thì Ngân hàng Nhà nước có thể thực hiện chính sách điều tiết lãi suất ngắn hạn trên thị trường bằng giải pháp thị trường thông qua điều chỉnh lãi suất repo TPCP với các NHTM trên thị trường mở, thay vì phải dùng các biện pháp mệnh lệnh hành chính như trước đây.

Đối với các tổ chức tài chính, doanh nghiệp…, sự phát triển của thị trường trái phiếu mở thêm cơ hội đầu tư, phát triển các sản phẩm tài chính đa dạng, linh hoạt như: repo, swap, future... giúp gia tăng cơ hội và tối ưu hóa hoạt động quản lý tài chính trong kinh doanh.

Ngoài vai trò là nhà phát hành sơ cấp TPCP, lần đầu tiên trong năm nay, Kho bạc Nhà nước (KBNN) tham gia giao dịch trên thị trường thứ cấp. Diễn biến mới này, theo ông góp phần cải thiện thanh khoản, cũng như tính hấp dẫn của thị trường TPCP ra sao?

Việc KBNN tham gia giao dịch trên thị trường TPCP thứ cấp có ý nghĩa rất quan trọng.

Thứ nhất, sự tham gia này sẽ giúp KBNN quản lý tốt hơn khả năng thanh khoản và hiệu quả sử dụng nguồn vốn của Chính phủ khi KBNN thực hiện mua bán có kỳ hạn TPCP ở cả hai chiều với các thành viên thị trường.

Thứ hai, KBNN giao dịch trên thị trường thứ cấp còn giúp cải thiện thanh khoản và gia tăng sức hấp dẫn của thị trường TPCP với cộng đồng nhà đầu tư. Điều này vừa đảm bảo cho quyền lợi của nhà đầu tư luôn được tốt nhất, vừa giúp thị trường có niềm tin hơn vào nhà phát hành, vào sản phẩm TPCP. Ở chiều tác động ngược lại, sức hấp dẫn của thị trường TPCP gia tăng giúp nhà phát hành giảm chi phí huy động vốn, qua đó giúp Chính phủ tối ưu hóa và nâng cao hiệu quả cho dòng vốn được huy động được từ TPCP.

Theo ông, đâu là những điểm thị trường TPCP cần cải thiện thêm, để tiếp tục gia tăng tính chuyên nghiệp và hấp dẫn?

Nhìn chung, thị trường TPCP ở Việt Nam đã có các bước phát triển toàn diện, vượt bậc trong hơn 10 năm qua. Tuy nhiên, để nâng cao hơn nữa chất lượng, hiệu quả và tính bền vững của thị trường TPCP, tôi thấy có một số điểm cần “tinh hóa” hơn như sau:

Thứ nhất, vì chất lượng của con nợ chính là yếu tố quan trọng nhất đối với sự phát triển bền vững của thị trường nợ, nên Chính phủ trong vai trò là người đi vay (con nợ) trên thị trường TPCP cần tiếp tục có các chính sách, giải pháp nâng cao năng lực giải ngân, sử dụng hiệu quả nguồn vốn từ phát hành TPCP cho đầu tư phát triển, nhất là trong bối cảnh nền kinh tế đang bị ảnh hưởng của đại dịch Covid-19 kéo dài khiến đầu tư từ khu vực ngoài nhà nước bị suy yếu, nên rất cần sự gia tăng cả về lượng và chất của dòng vốn đầu tư công.

| Chính phủ nên xem xét đa dạng hóa thêm các sản phẩm trái phiếu mới, chẳng hạn TPCP gắn liền với chỉ số lạm phát để vừa đáp ứng đa dạng hơn nhu cầu của nhà đầu tư, vừa đảm bảo tính bền vững của thị trường trong mọi kịch bản biến động của nền kinh tế. |

Thứ hai, nên tiếp tục nỗ lực đa dạng hàng hóa hơn nữa cho cả thị trường sơ cấp và thứ cấp. Thời gian qua, Chính phủ quá chú trọng phát hành các TPCP có kỳ hạn dài trên 10 năm, dẫn đến thị trường bị cạn lượng hàng là các TPCP có kỳ hạn từ 10 năm trở xuống. Điều này làm cho thanh khoản của thị trường TPCP ở các kỳ hạn ngắn giảm mạnh, độ tin cậy của đường cong lãi suất TPCP ở các kỳ hạn này trở nên kém đi và làm mất dần vai trò là các mức lãi suất tham chiếu chuẩn cho thị trường nợ bằng đồng nội tệ trong nước, cũng như vai trò là tài sản tài chính cơ bản cho phát triển các sản phẩm tài chính phái sinh thứ cấp. Trong khi đó, kỳ hạn bình quân của thị trường nợ tư nhân trong nước hiện chủ yếu là dưới 10 năm, nên bất cập vừa nêu ngày một ảnh hưởng tới sự phát triển của thị trường. Ngoài ra, trong bối cảnh đa phần TPCP hiện được phát hành theo hình thức coupon cố định, để chủ động chuẩn bị sẵn cho các tình huống đảo chiều của thị trường, Chính phủ nên xem xét đa dạng hóa thêm các sản phẩm trái phiếu mới, chẳng hạn TPCP gắn liền với chỉ số lạm phát để vừa đáp ứng đa dạng hơn nhu cầu của nhà đầu tư, vừa đảm bảo tính bền vững của thị trường trong mọi kịch bản biến động của nền kinh tế.

Thứ ba, cần triển khai đồng bộ các giải pháp để tiếp tục gia tăng, mở rộng, đa dạng hóa nền tảng nhà đầu tư cho thị trường TPCP. Cụ thể, ngoài việc đa dạng hóa nền tảng các nhà đầu tư trong nước, thì việc có chiến lược toàn diện, tổng thể, chủ động để quảng bá, cạnh tranh với các nước khác trong thu hút nhà đầu tư nước ngoài tham gia thị trường TPCP của Việt Nam là hết sức cần thiết. Nền tảng nhà đầu tư rộng hơn, sâu hơn sẽ giúp thị trường phát triển bền vững hơn và giúp Chính phủ huy động vốn hiệu quả hơn nữa. Việt Nam nên chủ động tổ chức Hội nghị nhà đầu tư quốc tế thường niên để cập nhật tới cộng đồng các nhà đầu tư nước ngoài về tình hình kinh tế, thị trường, chính sách mới của Việt Nam. Hoạt động này một mặt vừa giúp tăng cường quảng bá về thị trường, nhưng đồng thời cũng giúp Chính phủ lắng nghe được các góp ý, đánh giá của các nhà đầu tư nước ngoài để kịp thời điều chỉnh các chính sách cạnh tranh phù hợp, hiệu quả.../.

Bình luận