Các nhân tố thuộc hệ thống kiểm soát nội bộ ảnh hưởng đến Hiệu quả quản lý thuế thu nhập doanh nghiệp tại Chi cục Thuế khu vực Đồng Hỷ (huyện Võ Nhai, tỉnh Thái Nguyên

TS. Vũ Thị Quỳnh Chi

Trường Đại học Kinh tế và Quản trị kinh doanh Thái Nguyên

Email: quynhchi@tueba.edu.vn

Tóm tắt

Thông qua kết quả khảo sát đối với 60 người đang công tác tại Chi cục Thuế khu vực Đồng Hỷ (huyện Võ Nhai, tỉnh Thái Nguyên) và các chuyên gia, nghiên cứu này nhằm xác định các nhân tố thuộc hệ thống kiểm soát nội bộ (KSNB) có ảnh hưởng đến công tác quản lý thuế thu nhập doanh nghiệp (TNDN) tại Chi cục Thuế khu vực Đồng Hỷ. Kết quả nghiên cứu cho thấy, có 5 nhân tố thuộc hệ thống KSNB có ảnh hưởng tích cực đến Hiệu quả quản lý thuế TNDN tại Chi cục Thuế khu vực Đồng Hỷ, đó là: (1) Môi trường kiểm soát; (2) Đánh giá rủi ro; (3) Thông tin và truyền thông; (4) Hoạt động kiểm soát; (5) Giám sát.

Từ khóa: thuế thu nhập doanh nghiệp, kiểm soát nội bộ, Chi cục Thuế khu vực Đồng Hỷ

Summary

Through a survey of 60 people working at the Dong Hy Tax Department (Vo Nhai District, Thai Nguyen Province) and experts, this study aims to identify factors in the internal control system affecting corporate income tax management at the Dong Hy Tax Department. The research results show that 5 factors in the internal control system positively impact the effectiveness of corporate income tax management at the Dong Hy Tax Department, namely: (1) Control environment; (2) Risk assessment; (3) Information and communication; (4) Control activities; (5) Monitoring.

Keywords: corporate income tax, internal control, Dong Hy Tax Department

GIỚI THIỆU

Thuế là nguồn thu chủ yếu của ngân sách nhà nước (NSNN), là công cụ điều tiết vĩ mô nền kinh tế quốc dân và là cơ sở đảm bảo công bằng xã hội đối với mọi thành phần kinh tế, thúc đẩy sản xuất, kinh doanh phát triển. Do vậy, để đảm bảo nguồn thu cho NSNN, tạo ra một nguồn lực tài chính đủ mạnh để phát triển kinh tế, xây dựng đất nước đòi hỏi phải thực hiện vấn đề kiểm soát việc kê khai, thu nộp thuế một cách hiệu quả. Thuế không chỉ đơn thuần là một nguồn thu chủ yếu của NSNN, mà còn gắn với các vấn đề về sự tăng trưởng kinh tế, về sự công bằng trong phân phối và sự ổn định xã hội.

Khu vực Đồng Hỷ nằm ở vị trí thuận lợi, luôn giữ một vai trò vô cùng quan trọng trong việc thúc đẩy tiến trình hội nhập, phát triển kinh tế - xã hội của toàn tỉnh Thái Nguyên. Số lượng doanh nghiệp và khu công nghiệp tại địa bàn tập trung nhiều, doanh nghiệp hoạt động kinh doanh ngày càng đa dạng, năng động. Chính vì vậy, việc kiểm soát, nâng cao chất lượng quản lý thuế, KSNB ngày càng được trú trọng. Bài viết này nhằm xây dựng và kiểm định các thang đo ảnh hưởng đến việc quản lý thuế TNDN tại Chi cục Thuế khu vực Đồng Hỷ, từ đó có các chính sách nhằm thúc đẩy công tác KSNB tại Chi cục Thuế khu vực Đồng Hỷ được hiệu quả hơn. Đồng thời, cũng làm rõ câu hỏi nghiên cứu những nhân tố nào của hệ thống KSNB ảnh hưởng tới công tác quản lý thuế TNDN và việc áp dụng tốt các chính sách trong KSNB đem lại hiệu quả gì cho công tác quản lý thuế TNDN tại Chi cục Thuế khu vực Đồng Hỷ (Bài viết sử dụng cách viết số thập phân theo chuẩn quốc tế).

CƠ SỞ LÝ THUYẾT VÀ PHƯƠNG PHÁP NGHIÊN CỨU

Cơ sở lý thuyết

Lý thuyết đại diện, lý thuyết này được phát triển từ Alchian và Demsets năm 1972 và được phát triển mạnh bởi Jensen và Meckling từ năm 1976. Lý thuyết này nhấn mạnh vai trò của nhà quản lý vô cùng quan trọng trong việc điều hành các chính sách của một tổ chức.

Lý thuyết phụ thuộc nguồn lực (Resource Dependence Theory), lý thuyết này lý giải các cách thức của nguồn lực bên ngoài có chi phối đến hoạt động của một tổ chức.

Lý thuyết tăng trưởng nội sinh (Endogenous growth theory), lý thuyết này được phát triển bởi rất nhiều nhà kinh tế, trong đó, Arrow (1962), Uzawa (1965) và Sidrauski (1967) là những người đặt nền tảng đầu tiên. Về cơ bản, lý thuyết này cho rằng, tăng trưởng kinh tế chủ yếu là kết quả của việc phát huy các nội lực, chứ không phải là do các nhân tố bên ngoài. Theo đó, lý thuyết này chú trọng việc đầu tư vào các nguồn nhân lực, đổi mới, tri thức, đây là những tác nhân chính giúp quốc gia quản lý tốt nguồn thu cho NSNN.

Lý thuyết Thể chế (Institutional Theory), lý thuyết thể chế được giới thiệu lần đầu bởi DiMaggio và Powell (1983), là sự kết hợp giữa kinh tế học, xã hội học và chính trị học. Lý thuyết này phản ánh sự tương tác giữa các tổ chức và các thể chế xung quanh (các chính phủ, các tổ chức kinh tế, xã hội, chính trị…).

Mô hình và giả thuyết nghiên cứu

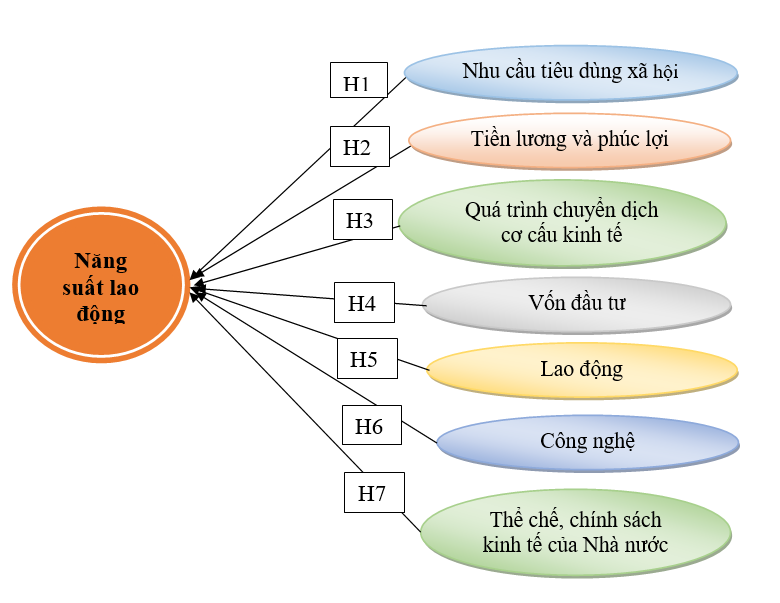

Nghiên cứu này kế thừa kết quả nghiên cứu của INTOSAI (2004), theo đó, mô hình nghiên cứu các nhân tố thuộc hệ thống KSNB có ảnh hưởng đến Hiệu quả quản lý thuế TNDN tại Chi cục thuế khu vực Đồng Hỷ bao gồm: 1 biến phụ thuộc và 5 biến độc lập như sau: (1) Môi trường kiểm soát; (2) Đánh giá rủi ro; (3) Thông tin và truyền thông; (4) Hoạt động kiểm soát; (5) Giám sát (Hình).

Các giả thuyết cho mô hình nghiên cứu được đề xuất như sau:

H1: Môi trường kiểm soát có ảnh hưởng tích cực đến Hiệu quả quản lý thuế TNDN tại Chi cục Thuế khu vực Đồng Hỷ.

H2: Đánh giá rủi ro có ảnh hưởng tích cực đến Hiệu quả quản lý thuế TNDN tại Chi cục Thuế khu vực Đồng Hỷ.

H3: Thông tin và truyền thông có tác động tích cực đến Hiệu quả quản lý thuế TNDN tại Chi cục Thuế khu vực Đồng Hỷ.

H4: Hoạt động kiểm soát có tác động cùng chiều đến Hiệu quả quản lý thuế TNDN tại Chi cục Thuế khu vực Đồng Hỷ.

H5: Giám sát có tác động tích cực đến Hiệu quả quản lý thuế TNDN tại Chi cục Thuế khu vực Đồng Hỷ.

Hình: Mô hình nghiên cứu đề xuất

|

| Nguồn: Tác giả đề xuất |

Phương pháp nghiên cứu

Phương pháp thu thập số liệu được thực hiện thông qua khảo sát, đối tượng khảo sát là những người đang công tác tại Chi cục Thuế khu vực Đồng Hỷ và các chuyên gia. Thời gian khảo sát là tháng 4/2024.

Kích thước mẫu khảo sát phát ra là 60 phiếu, thu về 60 phiếu, sau khi kiểm tra các thông tin trên phiếu có 60 phiếu đảm bảo đủ thông tin để nhập dữ liệu và thực hiện phân tích. Trong số 60 khảo sát thu được; có 13 cán bộ quản lý (8 nam và 5 nữ), chiếm 21.66% còn lại 47 nhân viên (28 nam, 19 nữ) chiếm 78.34%.

Tiếp theo, tác giả thực hiện khảo sát thông qua 35 biến quan sát (Bảng 1) và được đo lường bằng thang đo Likers 5 điểm, thấp nhất 1 điểm (Ảnh hưởng ít nhất) và cao nhất 5 điểm (Ảnh hưởng rất lớn).

Bảng 1: Các biến quan sát

| Mã biến | Các biến quan sát | |

| Môi trường kiểm soát | ||

| MTKS1 | Hình thức khen thưởng, kỷ luật | |

| MTKS2 | Phân công công việc phù hợp với tình độ chuyên môn của mỗi nhân viên | |

| MTKS3 | Cơ cấu tổ chức tạo thuận lợi cho việc truyền đạt thông tin từ trên xuống, từ dưới lên trong các hoạt động. | |

| MTKS4 | Xây dựng chuẩn mực đạo đức, quy trình làm việc ứng xử cho các nhân viên | |

| MTKS5 | Có sự phân định quyền hạn và trách nhiệm cho từng bộ phận | |

| MTKS6 | Lãnh đạo Chi cục Thuế thường xuyên tiếp xúc và trao đồi trực tiếp với nhân viên | |

| MTKS7 | Cơ quan thuế quan tâm tới việc lập báo cáo định kỳ và chấp nhận điểu chỉnh khi phát hiện sai sót | |

| Đánh giá rủi ro | ||

| ĐGRR1 | Áp dụng mọi biện pháp đối phó rủi ro dù tốn kém chi phí | |

| ĐGRR2 | Mức phạt cho hành vi trốn thuế cao | |

| ĐGRR3 | Xử phạt cán bộ thuế bắt tay với hành vi trốn thuể của doanh nghiệp | |

| ĐGRR4 | Nâng cao trình độ chuyên môn của nhân viên thuế. | |

| ĐGRR5 | Phân bố nhân lực đối phó rủi ro | |

| ĐGRR6 | Xây dựng tiêu chí đánh giá rủi ro | |

| ĐGRR7 | Áp dụng mọi biện pháp đối phó rủi ro dù tốn kém chi phi. | |

| ĐGRR8 | Rủi ro được nhận diện được truyền đạt đến các đội trong chi cục | |

| ĐGRR9 | Xây dựng mục tiêu thu của đơn vị phù hợp với tình hình kinh doanh thực tế của doanh nghiệp. | |

| ĐGRR10 | Xây dựng quy trình tìm kiếm rủi ro ảnh hưởng tới công tác thu thuế | |

| Thông tin và truyền thông | ||

| TTTT1 | Hệ thống thông tin trong đơn vị luôn được cập nhật kịp thời và chính xác, truy cập thuận tiện và hiệu quả | |

| TTTT2 | Tiếp nhận những đề xuất cải tiến hay những bất cập trong quản lý từ nhân viên trong Chi cục Thuế | |

| TTTT3 | Tổ chức các buổi tập huấn hướng dẫn doanh nghiệp | |

| TTTT4 | Quy trình quản lý thuế và xử lý thông tin được thay đổi kịp thời theo các chính sách thuế mới | |

| TTTT5 | Thu thập thông tin thích hợp từ các cơ quan bên ngoài, như: bảo hiểm, lao động, kế hoạch đầu tư… | |

| Hoạt động kiểm soát | ||

| HĐKS1 | Việc kiểm tra nghĩa vụ nộp thuế của doanh nghiệp được tiến hành độc lập bởi các cá nhân khác với người quản lý trực tiếp | |

| HĐKS2 | Sử dụng phần mềm quản lý thông tin. | |

| HĐKS3 | Đối chiếu giữa sổ sách và chứng từ thu thực tế | |

| HĐKS4 | Việc tiếp cận số sách và tài sản được giới hạn | |

| HĐKS5 | Thực hiện phân chia trách nhiệm giữa các phòng ban chức năng | |

| HĐKS6 | Luân chuyển nhân viên giữa các phòng/ban theo định kỳ | |

| HĐKS7 | Đảm bảo những nghiệp vụ có thực mới được phê duyệt | |

| HĐKS8 | Quy trình quản lý thuế được giản lược, bỏ bớt các trình tự thủ tục | |

| Giám sát | ||

| GS1 | Những sai sót trong quy trình xử lý được phát hiện kịp thời và báo cáo lên cấp trên quản lý | |

| GS2 | Tiếp nhận ý kiến góp ý từ nhân viên thuế, doanh nghiệp. | |

| GS3 | Nâng cao trình độ chuyên môn, kế toán cho nhân viên trong bộ phận kiểm tra thuế | |

| GS4 | Tiếp tục công việc kiểm tra, giám sát sau khi doanh nghiệp đã nộp thuế | |

| GS5 | Đoàn kiểm tra thuế được phép báo cáo trực tiểp cho người quản lý cao nhất | |

| Hiệu quả quản lý thuế TNDN | ||

| QLT1 | Đơn vị đạt mục tiêu thu NSNN hàng năm | |

| QLT2 | Hệ thống kiểm soát nội bộ góp phần làm giảm nợ thuế | |

| QLT3 | Hệ thống kiểm soát nội bộ làm giảm rủi ro trong công tác quản lý thuế TNDN | |

| QLT4 | Hệ thống kiểm soát nội bộ giúp nâng cao hiệu quả công tác thu thuế | |

Nguồn: Nghiên cứu của tác giả

Trong nghiên cứu này, tác giả sử sụng phương pháp phân tích khám phá (EFA) và phân tích hồi quy bằng phần mềm SPSS20 để xác định mối quan hệ giữa các nhân tố thuộc hệ thống KSNB có ảnh hưởng tác động tới Hiệu quả quản lý thuế TNDN tại Chi cục Thuế khu vực Đồng Hỷ.

KẾT QUẢ NGHIÊN CƯU

Kết quả kiểm định Cronbach’s Alpha

Kết quả phân tích lần thứ nhất, nhân tố Môi trường kiểm soát (MTKS) có 1 biến MTKS6 (Lãnh đạo Chi cục thuế thường xuyên tiếp xúc và trao đổi trực tiếp với nhân viên) có hệ số tương quan biến tổng < 0.3, nên bị loại. Kết quả phân tích Cronbach’s Alpha lần 2, các nhân tố còn lại đều có hệ số Cronbach’s Alpha > 0.6; hệ số tương quan biến tổng của các thang đo đều > 0.3, nên tất cả các thang đo của các nhân tố đều đạt độ tin cậy. Như vậy, các biến đảm bảo yêu cầu để tiến hành phân tích EFA.

Kết quả phân tích EFA

Bảng 1 cho thấy, hệ số KMO = 0.687. Điều này cho thấy, dữ liệu là phù hợp để có thể tiến hành phân tích EFA. Sig. của kiểm định Bartlett = 0.000 < 0.05, chứng tỏ các biến quan sát tham gia vào phân tích EFA có tương quan với nhau.

Bảng 1: Kiểm định KMO

| Kiểm định KMO | .687 | |

| Kiềm định Bartlett | Chi bình phương xấp xỉ | 1500.913 |

| df | 561 | |

| Sig. | .000 | |

Thông qua phân tích EFA, ta có phương sai trích đạt 69.119% > 50%, điều này có nghĩa rằng nhân tố được rút trích giải thích được 69.119% sự biến thiên dữ liệu của 34 biến quan sát tham gia vào EFA.

Bảng 2: Kết quả phân tích nhân tố

|

| Factor | ||||

| 1 | 2 | 3 | 4 | 5 | |

| DGRR4 | .914 |

|

|

|

|

| DGRR6 | .826 |

|

|

|

|

| DGRR2 | .815 |

|

|

|

|

| DGRR3 | .807 |

|

|

|

|

| DGRR5 | .800 |

|

|

|

|

| DGRR9 | .797 |

|

|

|

|

| DGRR8 | .794 |

|

|

|

|

| DGRR7 | .788 |

|

|

|

|

| DGRR1 | .780 |

|

|

|

|

| DGRR10 | .706 |

|

|

|

|

| HDKS1 |

| .831 |

|

|

|

| HDKS6 |

| .798 |

|

|

|

| HDKS2 |

| .797 |

|

|

|

| HDKS3 |

| .769 |

|

|

|

| HDKS8 |

| .766 |

|

|

|

| HDKS5 |

| .756 |

|

|

|

| HDKS4 |

| .755 |

|

|

|

| HDKS7 |

| .736 |

|

|

|

| MTKS4 |

|

| .906 |

|

|

| MTKS3 |

|

| .854 |

|

|

| MTKS2 |

|

| .822 |

|

|

| MTKS7 |

|

| .800 |

|

|

| MTKS5 |

|

| .773 |

|

|

| MTKS1 |

|

| .771 |

|

|

| TTTT3 |

|

|

| .863 |

|

| TTTT1 |

|

|

| .837 |

|

| TTTT5 |

|

|

| .822 |

|

| TTTT4 |

|

|

| .817 |

|

| TTTT2 |

|

|

| .817 |

|

| GS3 |

|

|

|

| .862 |

| GS5 |

|

|

|

| .860 |

| GS2 |

|

|

|

| .850 |

| GS1 |

|

|

|

| .815 |

| GS4 |

|

|

|

| .814 |

Nguồn: Nghiên cứu của tác giả

Sau khi xoay nhân tố ở Bảng 2, ta có 5 nhóm nhân tố:

- Nhóm nhân tố thứ nhất gồm các biến quan sát: DGRR4, DGRR6, DGRR2, DGRR3, DGRR5, DGRR9, DGRR8, DGRR7, DGRR1, DGRR10.

- Nhóm nhân tố thứ hai gồm các biến quan sát: HDKS1, HDKS6, HDKS2, HDKS3, HDKS8, HDKS5, HDKS4, HDKS7.

- Nhóm nhân tố thứ ba gồm các biến quan sát: MTKS4, MTKS3, MTKS2, MTKS7, MTKS5, MTKS1.

- Nhóm nhân tố thứ tư gồm các biến quan sát: TTTT3, TTTT1, TTTT5, TTTT4, TTTT2.

- Nhóm nhân tố thứ năm gồm các biến quan sát: GS3, GS5, GS2, GS1, GS4.

Hệ số tải Factor Loading của các biến quan sát trong ma trận xoay đều > 0.5, như vậy các biến quan sát này đều có ý nghĩa đóng góp vào mô hình.

Thực hiện phân tích EFA đối với biến phụ thuộc “Hiệu quả quản lý thuế TNDN” ở Bảng 3, kết quả cho thấy, hệ số KMO = 0.793 và kiểm định Bartlett có Sig. = 0.000 (Sig. < 0.05), chứng tỏ các biến quan sát tham gia vào phân tích EFA có tương quan với nhau. Kết quả ma trận xoay cho thấy, có 1 nhân tố được trích từ các biến quan sát đưa vào phân tích EFA. Phương sai trích được giải thích là 66.027% tại Eigenvalue là 2.641 > 1. Hệ số tải của các biến quan sát đều > 0.5, như vậy các biến quan sát này đều có ý nghĩa đóng góp vào mô hình (Bảng 4).

Bảng 3: Kiểm định KMO

| Kiểm định KMO | .793 |

| |||||||

| Kiểm định Bartlett | Chi bình phương xấp xỉ | 82.899 |

| ||||||

| df | 6 |

| |||||||

| Sig. | .000 |

| |||||||

|

Bảng 4: Tổng phương sai được giải thích | |||||||||

| Nhân tố | Giá trị Eigenvalue ban đầu | Tổng bình phương hệ số tải khi trích | |||||||

| Tổng | Phần trăm phương sai | Phần trăm tích lũy | Tổng | Phần trăm phương sai | Phần trăm tích lũy | ||||

| 1 | 2.641 | 66.027 | 66.027 | 2.641 | 66.027 | 66.027 | |||

| 2 | .554 | 13.861 | 79.888 |

|

|

| |||

| 3 | .457 | 11.422 | 91.309 |

|

|

| |||

| 4 | .348 | 8.691 | 100.000 |

|

|

| |||

Nguồn: Nghiên cứu của tác giả

Phân tích hồi quy

Kết quả ma trận hệ số tương quan ở Bảng 5 có mức ý nghĩa < 0.05 và các hệ số tương quan giữa các biến dao động trong đều thấp hơn chỉ số điều kiện là 0.8, cho thấy, 5 biến độc lập có mối tương quan tuyến tính khá chặt chẽ với biến phụ thuộc là Hiệu quả quản lý thuế TNDN.

| Bảng 5: Ma trận tương quan giữa các thành phần

| |||||||

|

| QLT | MTKS | DGRR | TTTT | HDKS | GS | |

| QLT | Pearson Correlation | 1 | .302* | .292* | .489** | .426** | .441** |

| Sig. (2-tailed) |

| .019 | .024 | .000 | .001 | .000 | |

| N | 60 | 60 | 60 | 60 | 60 | 60 | |

| MTKS | Pearson Correlation | .302* | 1 | .092 | .038 | -.096 | .153 |

| Sig. (2-tailed) | .019 |

| .485 | .775 | .466 | .242 | |

| N | 60 | 60 | 60 | 60 | 60 | 60 | |

| DGRR | Pearson Correlation | .292* | .092 | 1 | .063 | -.122 | -.057 |

| Sig. (2-tailed) | .024 | .485 |

| .634 | .351 | .667 | |

| N | 60 | 60 | 60 | 60 | 60 | 60 | |

| TTTT | Pearson Correlation | .489** | .038 | .063 | 1 | .233 | .059 |

| Sig. (2-tailed) | .000 | .775 | .634 |

| .074 | .652 | |

| N | 60 | 60 | 60 | 60 | 60 | 60 | |

| HDKS | Pearson Correlation | .426** | -.096 | -.122 | .233 | 1 | -.038 |

| Sig. (2-tailed) | .001 | .466 | .351 | .074 |

| .773 | |

| N | 60 | 60 | 60 | 60 | 60 | 60 | |

| GS | Pearson Correlation | .441** | .153 | -.057 | .059 | -.038 | 1 |

| Sig. (2-tailed) | .000 | .242 | .667 | .652 | .773 |

| |

| N | 60 | 60 | 60 | 60 | 60 | 60 | |

| *. Tương quan có ý nghĩa ở mức 0.05 (2-tailed). | |||||||

| **. Tương quan có ý nghĩa ở mức 0.01 (2-tailed). | |||||||

Nguồn: Nghiên cứu của tác giả

Kết quả cho thấy, tất cả các giá trị Sig. tương quan Pearson giữa các biến độc lập với biến phụ thuộc đều < 0.05. Như vậy, các biến độc lập đều có tương quan tuyến tính với biến phụ thuộc.

Kết quả phân tích hồi quy tuyến tính về mối quan hệ các nhân tố thuộc Hệ thống KSNB có ảnh hưởng đến Hiệu quản quản lý thuế TNDN tại Bảng 6 chỉ ra mối liên hệ của 5 biến độc lập là: (1) Môi trường kiểm soát; (2) Đánh giá rủi ro; (3) Thông tin và truyền thông; (4) Hoạt động kiểm soát; (5) Giám sát với với biến phụ thuộc là Hiệu quả quản lý thuế TNDN.

Kết quả hồi quy cho thấy, tất cả các biến đều có sự tác động lên biến phụ thuộc do Sig. kiểm định t của từng biến độc lập đều < 0.05. Hệ số VIF các biến độc lập đều < 5, như vậy, không có đa cộng tuyến xảy ra. R2 hiệu chỉnh là 0.669 = 66.9%. Như vậy, các biến độc lập đưa vào chạy hồi quy ảnh hưởng tới 66.9% sự thay đổi của biến phụ thuộc. Giá trị Durbin–Watson = 1.849, nằm trong khoảng [1.5-2.5], nên kết quả hồi quy không có hiện tượng tự tương quan chuỗi bậc nhất. Điều này cho phép kết luận, mô hình hồi quy phù hợp với các dữ liệu và có 5 biến có ý nghĩa thống kê với mức ý nghĩa 5%.

| Bảng 6: Kết quả hồi quy các nhân tố ảnh hưởng đến Hiệu quả quản lý thuế TNDN

| ||||||||

|

| Hệ số chưa chuẩn hóa | Hệ số chuẩn hóa | Giá trị t | Sig. | Đa cộng tuyến | |||

| B | Độ lệch chuẩn | Beta |

|

| Độ chấp nhận | VIF | ||

| 1 | Hằng số | -1.399 | .455 |

| -3.072 | .003 |

|

|

| MTKS | .183 | .059 | .236 | 3.084 | .003 | .958 | 1.043 | |

| DGRR | .281 | .066 | .325 | 4.257 | .000 | .964 | 1.037 | |

| TTTT | .238 | .055 | .336 | 4.325 | .000 | .930 | 1.075 | |

| HDKS | .376 | .069 | .426 | 5.439 | .000 | .916 | 1.091 | |

| GS | .280 | .051 | .419 | 5.497 | .000 | .966 | 1.035 | |

Nguồn: Nghiên cứu của tác giả

Kết quả ở Bảng 6 chỉ ra, nhân tố có tác động lớn nhất đến Hiệu quả quản lý thuế TNDN (QLT) là Hoạt động kiểm soát (HDKS) hệ số chuẩn hóa beta là 0.426, thứ hai là Giám sát (GS) có hệ số chuẩn hóa Beta = 0.419, thứ ba là Thông tin truyền thông (TTTT) có hệ số chuẩn hóa Beta = 0.336, kế tiếp là Đánh giá rủi ro (DGRR) có hệ số chuẩn hóa Beta = 0.325 và cuối cùng là Môi trường kiểm soát (MTKS) có hệ số chuẩn hóa Beta = 0.236.

KẾT LUẬN VÀ KHUYẾN NGHỊ

Kết luận

Kết quả nghiên cứu cho thấy, có 5 nhân tố có tác động đến Hiệu quả quản lý thuế TNDN, được sắp xếp theo thứ tự từ mạnh nhất đến yếu nhất, đó là: Hoạt động kiểm soát; Giám sát; Thông tin truyền thông; Đánh giá rủi ro; Môi trường kiểm soát.

Một số khuyến nghị

Về Môi trường kiểm soát: Chi cục Thuế khu vực Đồng Hỷ cần xây dựng một chuẩn mực đạo đức, ứng xử phù hợp với quy tắc đạo đức và ứng xử đúng đắn đối với người cán bộ thuế. Điều đó giúp tránh tình trạng tha hóa về mặt đạo đức, tránh tình trạng tham ô, nhận hối lộ để bắt tay với các doanh nghiệp trốn thuế của người cán bộ. Đồng thời, mỗi bộ phận chỉ thực hiện đúng công việc trong quyền hạn của mình, giúp quá trình luân chuyển công việc giữa các bộ phận thực hiện dễ dàng và thuận lợi hơn, tránh tình trạng bộ phận này chối bỏ trách nhiệm cho bộ phận kia. Cụ thể như: Đội Kiểm tra thuế của Chi cục nên tập trung vào nhiệm vụ quản lý doanh nghiệp, kiểm tra doanh nghiệp. Các nhiệm vụ không thuộc chức năng, nhiệm vụ của đội, như: việc quản lý hồ sơ thuê đất, thuế đất sử dụng phi nông nghiệp của tổ chức..., nên được giao về Đội Tuyên truyền hỗ trợ người nộp thuế - trước bạ - thu khác theo đúng chức năng.

Bên cạnh đó, Ban Lãnh đạo Chi cục cần tạo mọi điều kiện để nhân viên phát huy hết khả năng của mình. Theo đó, cần luân chuyển cán bộ thuế qua nhiều vị trí công việc, để họ có thể phát huy được những điểm mạnh, khắc phục những điểm yếu của bản thân và thực hiện tốt công việc được phân công.

Về đánh giá rủi ro: Để nhận biết và đánh giá được rủi ro, thì đòi hỏi người nhân viên thuế phải có trình độ và năng lực tốt, nhiều kinh nghiệm và kiến thức chuyên sâu. Do đó, Chi cục nên cử cán bộ tham gia khóa đào tạo chuyên sâu cho nhân viên, nhằm nâng cao năng lực nhận biết, đánh giá, và đối phó với những rủi ro trong công tác thu thuế. Để làm được việc đó, thì Chi cục cần sắp xếp một cách linh hoạt về thời gian biểu, nhân sự để đảm bảo tiến độ công việc vẫn được thực hiện đúng và hiệu quả. Đồng thời, ưu tiên kiểm tra đối với các doanh nghiệp có quy mô lớn, kinh doanh đa ngành nghề bởi vì đây là đối tượng có rủi ro cao trong sự thất thu thuế. Do đó, cần tập trung nguồn nhân lực để tiến hành kiểm tra, thanh tra. Cán bộ thuế phụ trách công tác kiểm tra cũng cần có kinh nghiệm cũng như trình độ chuyên môn cao để có thể phát hiện được hành vi gian lận của doanh nghiệp.

Về hoạt động kiểm soát: Chi cục Thuế khu vực Đồng Hỷ cần thường xuyên luân phiên công việc, luân chuyển công tác của cán bộ công chức trong đội và giữa các đội theo định kỳ. Ngoài ra, Chi cục cần có các cuộc đột xuất và độc lập kiểm tra nghĩa vụ nộp thuế đối với doanh nghiệp nhằm đảm bảo được tính công bằng và khách quan trong công tác kiểm tra thuế. Hiện nay, các bộ phận chức năng của ngành thuế, như: kiểm tra nội bộ, thanh tra thuế, kiểm tra thuế, kê khai kế toán thuế, quản lý nợ thuế... đều có các ứng dụng hỗ trợ các bộ thuế thực hiện mỗi năm. Tuy nhiên, hàng năm đều có công văn từ cấp trên hướng dẫn bộ phận kiểm tra nội bộ kiểm tra hoặc không kiểm tra một số phòng, bộ phận chức năng. Điều này làm cho công tác kiểm tra nội bộ bị hạn chế do bị ràng buộc từ công văn hướng dẫn của cấp trên.

Về hệ thống thông tin: Để đảm bảo việc truyền tải thông tin một cách nhanh chóng và hiệu quả, đồng thời cũng hạn chế được các rủi ro mất mát dữ liệu do hệ thống đã cũ, hay xảy ra hư hỏng, Chi cục Thuế khu vực Đồng Hỷ cần chú trọng đầu tư tăng cường cơ sở vật chất, phương tiện làm việc cho các đội và cán bộ trong Chi cục. Thông tin cập nhật kịp thời còn có thể giúp nhà quản lý đưa ra những chính sách, biện pháp kịp thời, mang lại hiệu quả cao nếu được đưa ra đúng thời điểm. Nối mạng trao đổi thông tin giữa Thuế - Hải quan - Kho bạc - Tài chính để giúp cho người nộp thuế rút ngắn thời gian khi thực hiện nghĩa vụ với NSNN, tiết kiệm được thời gian và khắc phục được các lỗi do ghi nhầm thông tin của doanh nghiệp.

Về công tác giám sát: Đối với công tác giám sát, Ban lãnh đạo Chi cục Thuế khu vực Đồng Hỷ cần quan tâm sâu sát hơn nữa việc giám sát trong thi hành công vụ của cán bộ công chức tại Chi cục. Để có thể thực hiện tốt hơn về vấn đề này thì cần phải thiết lập quy trình thanh tra, kiểm tra nội bộ định kỳ, ít nhất là 1 năm/lần,để có thể kịp thời phát hiện những sai sót trong quá trình xử lý công việc của cán bộ thuế. Hơn nữa, cần tăng cường nguồn lực cho Đội Kê khai – kế toán thuế - nghiệp vụ - dự toán – pháp chế để thành lập một bộ phận kiểm tra nội bộ riêng biệt.

Với nguồn nhân lực cán bộ thanh tra, kiểm tra thuế quá ít mà phải kiểm tra một lượng lớn doanh nghiệp, nên việc xảy ra sai sót là điều không thể tránh khỏi. Do đó, để có thể tối ưu hóa nguồn lực của Chi cục Thuế khu vực Đồng Hỷ cần phải có sự liên kết thông tin với các cơ quan liên quan khác, như: Sở Kế hoạch và Đầu tư, Hải quan, Bảo hiểm Xã hội…, để có thể nắm rõ thông tin về các hoạt động của doanh nghiệp, nhằm quản lý tốt đồng thời phát hiện sớm những dấu hiệu gian lận về thuế để có biện pháp xử lý kịp thời./.

TÀI LIỆU THAM KHẢO

1. Ahmad, H, Othman, R, Jusofl, K, (2009), The effectiveness of Internal audit in Malaysia Pulic sector, Joumal of Modem Accounting and Auditing, 5(9).

2. Alchian, A. A., Demsetz, H. (1972), Production, information costs, and economic organization, The American Economic Review, 62(5), 777-795.

3. Arrow. K. J. (1962), The Economic Implications of Learning by Doing, The Review of Economic Studies, 29, 155-123, doi: 10.2307/2295952.

4. Bùi Thị Như Quỳnh (2018), Đánh giá tác động của hệ thống kiểm soát nội bộ đến hiệu quả công tác thu thuế tại các cơ quan thuế trên địa bàn Thành phố Hồ Chí Minh, Luận văn thạc sỹ, Đại học Kinh tế TP. Hồ Chí Minh.

5. COSO (2013), The Committee of Sponsoring Organizations of the Treadway Commission.

6. DiMaggio, Powell (1983), The iron cage revisited: institutional isomorphism and collective rationality in organizational fields, American Sociological Review, 48, 147-60.

7. INTOSAI (2004), Guidelines for Internal Control Standards for the Public Sector.

8. Jensen, M., Meckling, W. (1976), Theory of the firm: Managerial behavior, agency costs and ownership structure, Journal of Financial Economics, 3(4), 305–360.

9. Quốc hội (2015), Luật Kế toán, số 88/2015/QH13, ngày 20/11/2015.

10. Quốc hội (2019), Luật Quản lý thuế, số 38/2019/QH14, ngày 13/6/2019.

11. Nguyễn Hoàng Hà (2015), Hoàn thiện hệ thống kiểm soát nội bộ trong công tác thu thuế thu nhập cá nhân tại Chi cục Thuế TP. Biên Hòa, Luận văn thạc sĩ, Trường Đại học Lạc Hồng.

12. Uzawa, H. (1965). Optimum Technical Change in An Aggregative Model of Economic Growth, International Economic Reviewm, 6, 18–31

[1] Bài báo là sản phẩm của đề tài NCKH cấp cơ sở: Kiểm soát nội bộ đối với hoạt động thu thuế thu nhập doanh nghiệp tại Chi cục Thuế khu vực Đồng Hỷ-Võ Nhai, Cục Thuế tỉnh Thái Nguyên; Mã số: CS2023-AC-01.

| Ngày nhận bài: 29/6/2024; Ngày phản biện: 15/7/2024; Ngày duyệt đăng: 26/7/2024 |

Bình luận